При лизинге вопросы приобретения и финансирования активов решается одновременно;

Сделка для продавца выглядит менее рискованной, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи

Арендодатель (лизингодатель) заключает договор с поставщиком на приобретение имущества, передаваемого в лизинг;

В российском законодательстве отсутствует понятие возвратного лизинга

Навигация

Сделка для продавца выглядит менее рискованной, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи

Выбор варианта инвестиционного проекта

146867

знаков

13

таблиц

4

изображения

6. Сделка для продавца выглядит менее рискованной, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи.

Для банков участвующих в лизинговых операциях возможны следующие преимущества:

1. Первое, на что указывают банки, – это значительные налоговые преимущества, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, и, как результат, повышает качество предоставляемых займов;

2. Второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение. Возможность усиления права банка по обращению взыскания на обеспечение, должно привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов;

3. Передача в лизинг оборудования, произведенного за рубежом, позволит привлечь более дешевые денежные средства от иностранных финансовых учреждений или денежные фонды государств, заинтересованных в экспорте продукции своей промышленности в Россию;

4. Лизинг – относительно новый вид финансирования для нашей страны, способствующий организациям (клиентам банка) осуществлять реорганизацию производства не отвлекая при этом больших денежных ресурсов из оборотных средств;

5. Возможность банка достичь более высокой степени ликвидности кредитного портфеля.

Преимущества лизинга для страны лизингополучателя:

1. Лизинг увеличивает конкуренцию между источниками финансирования;

2. Лизинг повышает общий уровень капиталовложений;

3. Сумма лизинговых сделок не учитывается в подсчете национальной задолженности, то есть появляется возможность превысить лимиты кредиторской задолженности установленные Международным валютным фондом по отдельным странам.

Недостатки лизинга:

Вместе с перечисленными выше преимуществами, лизинг имеет и недостатки, проявляющиеся в финансово – кредитной сфере и нерешенных бухгалтерских проблемах:

1. От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников.

2. Для лизингополучателя лизинг может нести в себе ряд недостатков, таких как:

v при финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим;

v лизингополучатель не выигрывает на повышении остаточной стоимости оборудования.

v возвратный международный лизинг, построенный на налоговой основе, периодически оборачивается убытками для страны лизингодателя.

v при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков), проблема переносится с одного участника на другого).

Однако положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становился с введением налоговых и амортизационных льгот.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАО «ЗИНВЕСТ» 2.1. Общая характеристика ЗАО «ЗИНВЕСТ»Предприятие ЗАО «Зинвест» было образовано в 1985 г. В 1995 году оно было преобразовано в закрытое акционерное общество.

Юридический адрес: г.Москва, Волгоградский проспект, 21, стр. 2.

Учредительным документом акционерного общества является устав, требования которого обязательны для исполнения всеми органами общества и его акционерами. Устав общества должен содержать следующие сведения:

• полное и сокращенное фирменное наименование общества;

• место нахождения общества;

• тип общества;

• количество, номинальную стоимость, категории акций;

• права акционеров;

• размер уставного капитала общества;

• структуру и компетенцию органов управления общества и

порядок принятия ими решений;

• порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно;

• сведения о филиалах и представительствах общества.

Органами управления акционерного общества являются общее собрание акционеров и генеральный директором, который осуществляют руководство текущей деятельности общества.

Высшим органом управления акционерным обществом является общее собрание акционеров.

Генеральный директор осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных к общей компетенции общего собрания акционеров

Ревизионная комиссия общества избирается общим собранием акционеров в соответствии с уставом общества. Она осуществляет контроль финансово-хозяйственной деятельности общества. Проверка финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии общества, решению общего собрания акционеров. По итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия составляет соответствующее заключение.

Направления производственной деятельности предприятия:

- новое строительство;

- реконструкция и ремонт объектов жилищного и инженерного назначения, объектов здравоохранения и народного образования;

- предпроектные работы;

- другие виды деятельности, включая ремонт строительной техники.

Строительная организация поддерживает хозяйственные связи с традиционными поставщиками, покупателями, заказчиками, а также налаживает новые. Организация выступает перед заказчиком в роли генерального подрядчика. Для выполнения строительных видов работ ЗАО «Зинвест» может воспользоваться услугами другой подрядной организации, которая выступит перед заказчиком в роли субподрядчика.

ЗАО «Зинвест» действует на основании Устава и законодательства РФ, имеет печать установленного образца со своим наименованием, товарный знак и товарную марку, эмблему, расчетный и иные счета в банке.

Учредителем ЗАО «Зинвест» является трудовой коллектив.

ЗАО «Зинвест» обладает полной хозяйственной самостоятельностью в определении формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда и распределения прибыли. Оно может от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в арбитраже и суде. ЗАО «Зинвест» несет ответственность по своим обязательствам всеми имеющимися активами, т.е. всем своим имуществом.

Уставной капитал ЗАО «Зинвест» составляет 100 000 руб. Он складывается из номинальной стоимости акций, приобретенных акционерами.

Силами ЗАО «Зинвест». внесен значительный вклад в строительство новых и реконструкцию действующих строительных объектов - здание больницы в Сокольниках, помещения для Промрадтех банка в г.Воскресенске, жилой дом Кунцево, ресторан в г. Серпухове и т.д.

ЗАО «Зинвест» производит большой ассортимент услуг, которые отвечают запросам нескольких крупных групп потребителей таких, как Правительство Москвы, банковские структуры, Министерство здравоохранения РФ. Каждая группа имеет четко определенные потребности: Правительство Москвы размещает заказ на строительство жилья, банковские структуры привлекает высокое, европейского уровня, качество исполнения интерьеров; Министерство здравоохранения РФ привлекает качества строительства и умеренные цены.

В своей работе ЗАО «Зинвест» систематически внедряет в производство передовые материалы и конструкции - структурные покрытия, облегченные ограждающие конструкции, новые технологии - монтаж металлических конструкций укрупненными блоками со сваркой узлов высокопрочными болтами и сваркой стыков ванным способом.

Производственная и экономическая деятельность определяет суть процесса функционирования каждого производственного подразделения ЗАО «Зинвест». Результатом этого процесса является выпуск каждым из них продукции по заключенным ЗАО «Зинвест» договорам, реализация ее заказчикам и вовлечение полученных финансовых средств в новый процесс.

В ЗАО «Зинвест» формирование портфеля заказов и производственной программы осуществляется директором и его аппаратом.

Порядок организации и выполнения работ по планированию производства внутри подразделений, включая распределение изделий по участкам, бригадам, формирование оперативно-календарных планов запуска-выпуска деталей и сменно-суточных заданий, устанавливается каждым из них самостоятельно.

Для осуществления текущего руководства деятельностью ЗАО «Зинвест» учредителем назначен директор, действующий на основании и в пределах доверенности, выданной от имени предприятия. Он осуществляет общее руководство всей производственно - финансовой деятельностью, организует его работу.

Директор несет персональную ответственность за результаты работы представительства, без доверенности действует от имени предприятия, представляя его интересы. В его обязанности также входит прямое управление следующими подразделениями: отделом кадров, планово-экономическим отделом, главным бухгалтером, главным механиком, главным инженером, зам. Директора по направлениям.

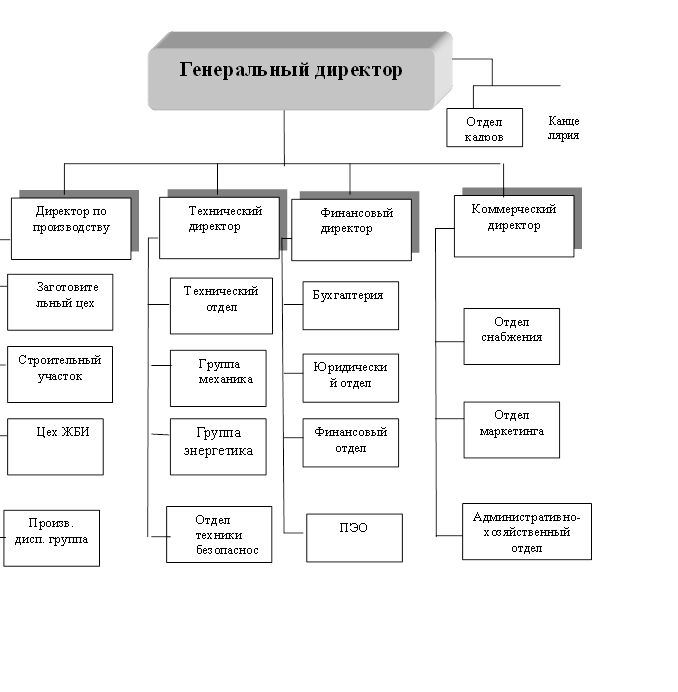

В соответствии с задачами, стоящими перед предприятием и составом структурных подразделений принята линейно-функциональная структура управления (рис.2)

Описание структуры управления:

Генеральный директор.

Выполняет функцию общего руководства. Исполняет решения совета учредителей. В непосредственном подчинении находятся:

·Финансовый директор

·Коммерческий директор

●Директор по производству

·Технический директор

·Инспектор по кадрам

·Канцелярия

·Инспектор по кадрам

·Канцелярия

Рис.2. Организационная структура ЗАО «Зинвест»

Квалификационным требованиям, предъявляемым к этой должности, соответствует. Имеет высшее образование, соответствующее профилю предприятия.

Финансовый директор.

Имеет высшее финансовое образование, опыт работы с финансами.

Осуществляет руководство и непосредственно осуществляет финансовую политику предприятия. В непосредственном подчинении имеет:

·Бухгалтерию

·Финансовую группу

·Юриста

·Планово-экономическую группу.

Бухгалтерия осуществляет контроль и учет движения материальных и денежных ресурсов предприятия. Контролирует и систематизирует издержки производства в местах их возникновения, ведет статистическую отчетность и взаимодействует с налоговой инспекцией. Финансовая группа осуществляет взаимодействие с банками, потребителями и поставщиками. Ведет финансовые расчеты с партнерами.

Юрист – обеспечивает юридическое сопровождение договорной работы, претензионную работу, представляет интересы предприятия в арбитраже и иных органах.

Планово-экономичекая группа осуществляет разработку плановых показателей предприятия, прогнозирование и разработку перспективных планов производства.

Директор по производству.

Осуществляет непосредственное руководство производственным процессом. Имеет право давать указания любому подразделению предприятия для осуществления действий, обеспечивающих стабильную работу предприятия. В непосредственном подчинении находится:

· Заготовительный цех

·Цех ЖБИ

·Строительный участок

·Производственно-диспетчерская группа.

Функция производственно-диспетчерской группы заключаются в формировании ежемесячных заданий прозводственных подразделений

Группа осуществляет контроль и учет комплектности выпуска продукции, координирует действия всех вспомогательных служб, направляя их на выполнение плановых заданий.

Технический директор.

Осуществляет техническую и технологическую подготовку производства. Обеспечивает техническое сопровождение производства. Отвечает за безопасные методы и условия труда.

В непосредственном подчинении находятся:

·Технологический отдел

·Группа механика

·Группа энергетика

·Служба техники безопасности.

·Технологический отдел.

Разрабатывает технологию строительных и вспомогательных работ. Осуществляет технологическую подготовку и сопровождение производства. Разрабатывает и внедряет прогрессивные методы труда. Обеспечивает снижение технологической трудоемкости.

Группа механика.

Обеспечивает безаварийную работу всего оборудования предприятия. Осуществляет его монтаж, текущий ремонт и капитальный ремонт.

Группа энергетика.

Занимается техническим обслуживанием электрических, тепловых, газовых сетей предприятия. Производит ремонт электрических машин и устройств. Несет ответственность за электробезопасность эксплуатации оборудования.

Инженер по техники безопасности.

Осуществляет контроль за соблюдением правил техники безопасности и производственной санитарии. Имеет право остановить работу любого оборудования или приостановить проведение любых работ, если их производство не обеспечивает безопасность работников предприятия.

Коммерческий директор.

Обеспечивает функцию снабжения предприятия всеми видами материальных ресурсов и реализацию сданных и сдаваемых объектов.

В непосредственном подчинении имеет:

· Отдел снабжения

· Административно-хозяйственный отдел

· Отдел маркетинга.

Обеспечивает предприятие всеми видами основных и вспомогательных материалов. Взаимодействует с поставщиками материалов, осуществляет заключение хозяйственных договоров.

Далее проведем финансово-экономический анализдеятельности предприятия.

Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение во всем многообразии связей и зависимостей.

Финансовый анализ необходим для:

● выявления изменений показателей финансового состояния;

● выявления факторов, влияющих на финансовое состояние предприятия;

● оценки количественных и качественных изменений финансового состояния;

● оценки финансового положения предприятия на определенную дату;

● определения тенденций изменения финансового состояния предприятия.

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. В балансе отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах: а) по составу (виду), б) по источникам формирования. Иными словами, одна и та же сумма средств, которые находятся в распоряжении предприятия, показывается двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы предприятия (актив баланса) и каковы источники их происхождения (пассив баланса).

Динамика экономических показателей предприятия ЗАО «Зинвест», за последние несколько лет, приведена в таблице 1. и рис.3.

Таблица 1

Экономические показатели ЗАО «Зинвест»

| № п/п | Наименование | ед. изм. | 2000 | 2001 | 2002 | 2003 | 2004 |

| 1. | Объем выпуска товарной продукции | тыс. руб. | 9635 | 11920 | 13350 | 15853 | 16005 |

| 2. | Затраты на 1 руб. товарной продукции | коп. | 90,67 | 89,54 | 88,5 | 85,3 | 87,53 |

| 3. | Среднесписочная численность. | чел. | 80 | 84 | 89 | 94 | 101 |

| 4. | Выработка на одного работающего | тыс. руб. | 120,7 | 141,9 | 150,1 | 154,8 | 158,4 |

| 5. | Фонд оплаты труда | тыс. руб | 2576 | 2864 | 3133 | 3581 | 4090 |

| 6. | Средняя зарплата | тыс. руб | 32,2 | 34,1 | 35,2 | 38,1 | 40,5 |

| 7. | Размер выплат со-циального характера | тыс. руб | - | 320 | 351 | 387 |

Приведенные экономические показатели позволяют судить а динамичном развитии предприятия.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения имущества всего предприятия и отдельных его видов.

Для анализа активов ЗАО «Зинвест» составляется аналитическая таблица 4.

Таблица 4

Актив баланса ЗАО «Зинвест»

| Средства предприятия | 2003 г. | 2004 г. | Изменения за отчетный период | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | В т.руб. (гр3-гр1) | В процен тах (гр5/гр1) | |

| 1.ВСЕГО средств | 21557 | 100 | 21550,6 | 100 | -6,4 | -0,03 |

| 1.1.Внеоборотные активы (итог раздела I актива) | 18191,5 | 84,39 | 17678 | 82,03 | -513,5 | -2,82 |

| 1.2.Оборотные активы (итог раздела II актива) | 3365,5 | 15,61 | 3872,5 | 17,97 | 507 | 15,07 |

| 1.2.1.материальные оборотные активы (сумма стр211-216) | 2886 | 85,75 | 3151,8 | 81,39 | 265,8 | 9,21 |

| 1.2.2.денежные средства и краткосрочные финансовые вложения | 236 | 7,01 | 146,5 | 3,78 | -89,5 | -37,93 |

| 1.2.3.дебиторская задолженность и прочие активы | 243,5 | 7,24 | 574,2 | 14,83 | 330,7 | 135,79 |

Данные таблицы показывают, что общая сумма средств предприятия уменьшилась на 6,4 тысячи рублей, или на 0,03%. Наибольший удельный вес в структуре имущества занимают внеоборотные активы (84,39% против 15,61% оборотных активов на начало года и 82,03% против 17,97% на конец года). В структуре оборотных активов наибольший удельный вес (85,75%) занимают материальные оборотные активы. На конец года произошли существенные изменения в этих группах средств как в абсолютной сумме, так и по структуре. Уменьшение величины внеоборотных активов составило 513,4 тыс. рублей, или – 2,82%. Увеличение величины оборотных активов составило 507 тысяч рублей, или – 15,07%. В структуре оборотных активов произошло увеличение сумм дебиторской задолженности на 330,7 тысячи рублей, или на 135,79% с одновременным увеличением удельного веса дебиторской задолженности в структуре оборотных средств на 7,59%. Величина материальных оборотных активов увеличилась на 265,8 тысяч рублей или на 9,21%. Однако их удельный вес в структуре оборотных активов снизился на 4,36%. Величина денежных средств и краткосрочных финансовых вложений сократился на 89,5 тысяч рублей, или на 37,93%. Удельный вес денежных средств в структуре сократился на 3,32%.

Результат анализа показал, что финансовое положение ЗАО «Зинвест» ухудшилось и вошло в состояние неустойчивости.

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие ликвидно, если его текущие активы больше, чем краткосрочные обязательства.

Анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. По существу ликвидность предприятия означает ликвидность его баланса.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥П1, А2 ≥П2, А3 ≥П3, П4 ≤ А4.

Для анализа ликвидности баланса предприятия составляется аналитическая таблица 5.

Данные таблицы показывают, что в 2003г. наблюдается платежный недостаток наиболее ликвидных активов (А1) денежных средств и краткосрочных финансовых вложений на сумму 957,1 тысяч рублей и 630,5 тысяч рублей в 2004 г. Группы актива А2 и А3 значительно превышают группу А4. Однако баланс предприятия не является абсолютно ликвидным и для проведения анализа степени его ликвидности следует провести анализ показателей ликвидности.

В мировой практике рыночных отношений признано, что для обеспечения минимальной гарантии инвестиций на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала. Следовательно, оптимальным является соотношение 1:2.

Анализ показателей ликвидности приведен в аналитической таблице 6.

Таблица 6

Показатели ликвидности ЗАО «Зинвест»

| Статьи баланса и коэффициенты ликвидности | Нормальные значения | 2003 г. | 2004 г. | Отклонения |

| 1.Касса | 4,5 | 6,2 | 1,7 | |

| 2.Расчетные счета | 214,1 | 108,6 | -105,5 | |

| 3.Валютныесчета | 17,3 | 31,6 | 14,3 | |

| 4.Прочие денежные средства | 0 | 0 | 0 | |

| 5.Краткосрочные финансовые вложения | 0 | 0 | 0 | |

| 6.ИТОГО | 236 | 146,5 | -89,5 | |

| 7.Дебиторская задолженность | 135,3 | 360,1 | 224,8 | |

| 8.Прочие оборотные задолженность | 101,6 | 136,2 | 34,6 | |

| 9.ИТОГО | 473 | 642,8 | 169,8 | |

| 10.Запасы и затраты (за вычетом расходов будущих периодов) | 2885,9 | 3151,8 | 265,8 | |

| 11.ИТОГО | 3358,9 | 3794,7 | 435,8 | |

| 12.Краткосрочные кредиты и займы | 0 | 136,6 | 136,6 | |

| 13.Кредиторская задолженность | 1193 | 777 | -416 | |

| 14.Расчеты по дивидендам | 0 | 0 | 0 | |

| 15.Прочие краткосрочные пассивы | 0 | 0 | 0 | |

| 16.ИТОГО | 11931 | 9137 | -2794 | |

| 17.Коэффициент абсолютной ликвидности (стр.6/стр.16) | 0,2-0,25 | 0,1978 | 0,1603 | -0,0375 |

| 18.Коэффициент ликвидности (стр.9/стр.16) | 0,7-0,8 | 0,3965 | 0,7036 | 0,3071 |

| 19.Коэффициент текущей ликвидности (покрытия) (стр.11/стр.16). | 2 | 2,8152 | 4,1531 | 1,3379 |

Данные таблицы показывают, что предприятие находится в неустойчивом финансовым состоянии. Коэффициент абсолютной ликвидности в 2003 году не превышал нижней границы порогового показателя на 0,0022 пункта и за 2004 год он не только не возрос, но снизился на 0,0375 пункта. Это обусловлено тем, что темп снижения суммы краткосрочных обязательств (-279,4/1193,1 = -23,42%) был ниже темпа снижения стоимости денежных средств и ценных бумаг (стр.6) (-89,5/236 = -37,93%,), что и обеспечило снижение показателя.

Учитывая важность показателей оборачиваемости оборотных средств произведем анализ оборачиваемости средств. Продолжительность оборота в днях (Ообсредств) рассчитывается по формуле:

Ообсредстсв = С х Д/РП,

Где С– средние остатки оборотных средств

Д – длительность периода (год – 360 дней, квартал – 90 дней)

РП – объем реализации продукции.

Объем реализации продукции характеризует сумму оборотных средств. В качестве показателя объема реализации берется скорректированная выручка, т.е. без налога на добавленную стоимость и других налогов и отчислений, уплачиваемых за счет выручки и вычитаемых из нее при расчете прибыли.

Показатели продолжительности оборачиваемости в днях могут исчисляться по всем оборотным средствам, группам этих средств, отдельным их видам. На изменение оборачиваемости в днях оказывает влияние ряд факторов, уровень влияния которых необходимо измерять. Факторный анализ оборачиваемости дает возможность определить, за счет каких именно элементов оборотных активов предприятие может повысить эффективность их использования.

На изменение продолжительности оборота в днях оказывает влияние следующие факторы: изменение средних остатков, изменение объема реализации.

Исходная информация и расчет факторов в обобщенном виде представлены в аналитической таблице 7.

Как показывают данные таблицы, в отчетном периоде в сравнении с предыдущим оборачиваемость всех оборотных, кроме дебиторской задолженности замедлилась.

Основной причиной замедления явился рост средних остатков по всем видам оборотных средств за исключением дебиторской задолженности. Изменение сумм оборота во всех случаях уменьшало продолжительность оборота.

Таблица 7

Оборотные средства ЗАО «Зинвест»

| Виды и группы оборотных средств | Средние остатки оборотных средств | Выручка от реализации | Продолжительность оборота, дни | Изм. продолж. обор | |||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | ||

| Запасы, включая МБП | 1181,5 | 1878,5 | 15853,4 | 16005,7 | 26,83 | 42,19 | 15,36 |

| Незавершенное строительство | 189,3 | 234,5 | 15853,4 | 16005,7 | 4,30 | 5,27 | 0,97 |

| Расходы будущих периодов | 3,6 | 42,1 | 15853,4 | 16005,7 | 0,08 | 0,95 | 0,87 |

| ИТОГО | 1374,6 | 2152,5 | 15853,4 | 16005,7 | 31,21 | 48,42 | 17,20 |

| В том числе без расходов будущих периодов | 1370,9 | 2110,3 | 15853,4 | 16005,7 | 31,13 | 47,47 | 16,33 |

| Дебиторская задолженность | 409,4 | 247,7 | 15853,4 | 16005,7 | 9,30 | 5,57 | -3,73 |

| Денежные средства и прочие оборотные активы | 262,8 | 310,2 | 15853,4 | 16005,7 | 5,97 | 6,98 | 1,01 |

| ИТОГО в сфере обращения | 2302,5 | 3576,8 | 15853,4 | 16005,7 | 52,29 | 80,45 | 28,16 |

| ИТОГО оборотных средств | 3677,1 | 5729,4 | 15853,4 | 16005,7 | 83,50 | 128,87 | 15,36 |

| В том числе без расходов будущих периодов | 3673,5 | 5687,2 | 15853,4 | 16005,7 | 83,42 | 127,92 | 44,50 |

Рост объема реализации услуг в целом оказал положительное влияние на продолжительность оборота, однако темпы роста реализации были неадекватны темпам роста остатков оборотных средств.

Если бы темпы роста объема реализации услуг были выше темпов роста средних остатков оборотных средств, то было бы достигнуто общее снижение продолжительности оборота оборотных средств. Рост оборачиваемости производственных запасов является фактором роста оборачиваемости оборотных средств в сфере производства. Однако накопленные предприятием запасы велики.

Рентабельность

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рассчитываются и анализируются общая рентабельность работы предприятия, рентабельность продукции и ряд других показателей. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятия. Рентабельность деятельности ЗАО «Зинвест» может быть оценена различными показателями. Так, рентабельность собственных средств позволяет определить эффективность использования инвестирования собственниками средств в предприятие и сравнить ее с возможным доходом от вложений средств в другие цели.

Рентабельность собственных средств, рассчитанная по чистой прибыли, показывает, сколько копеек чистой прибыли «заработал» каждый рубль собственных средств.

Данные для анализа рентабельности вложений приводятся в формах №1, №2 и №5 бухгалтерской отчетности. Они представлены в аналитической таблице 8.

Данные таблицы показывают, что показатели рентабельности всех средств и функционирующих средств, исчисленные по общей сумме прибыли и прибыли от реализации продукции, снизились по сравнению с прошлым годом на 24,76% и 25,16% соответственно. Это связано с тем, что темпы прироста всех средств предприятия (157,83%) и в том числе функционирующих (77,19%) выше темпов снижения общей суммы прибыли (-40,06)) и прибыли от реализации продукции (-34,84%). Причем темпы роста всех средств предприятия ниже на 18,14) прироста собственных средств, что говорит о снижении доли заемных средств.

Таблица 8

Показатели рентабельности вложений ЗАО «Зинвест»,тыс.руб

| Показатели | 2003 | 2004 | Отклонения(+,-) | |

| сумма | % | |||

| 1. Балансовая прибыль | 2696,3 | 1616,1 | -1080,2 | -40,06 |

| 2. Чистая прибыль | 1404,7 | 1001,8 | -402,9 | -28,68 |

| 3. Прибыль от реализации | 2813,9 | 1833,5 | -980,4 | -34,84 |

| 4. Доходы от ценных бумаг и вложений | 415,4 | 348 | -67,4 | -16,22 |

| 5. Среднегодовая стоимость всех средств | 8359,5 | 21553,8 | 13194,3 | 157,83 |

| 6. Среднегодовая стоимость собственных средств | 7410,9 | 20452,2 | 13041,3 | 175,97 |

| 7. Среднегодовая стоимость финансовых вложений | 0 | 0 | 0 | х |

| 8. Среднегодовая стоимость незавершенного строительства | 0 | 6741,4 | 6741,4 | х |

| 9. Среднегодовая сумма активной части собственных средств (стр5– стр7 – стр8) | 8359,5 | 14812,4 | 6452,9 | х |

| 10. Рентабельность всех средств, в% | ||||

| 10.1. Кр1 (стр1/стр5) | 32,25 | 7,50 | -24,76 | |

| 10.2. Кр2 (стр2/стр5) | 16,80 | 4,65 | -12,16 | |

| 10.3. Кр3 (стр3/стр5) | 33,66 | 8,51 | -25,16 | |

| 11. Рентабельность собственных средств, % | ||||

| 11.1. Кр4 (стр1/стр6) | 36,38 | 7,90 | -28,48 | |

| 11.2. Кр5 (стр2/стр6) | 18,96 | 4,90 | -14,06 | |

| 11.3. Кр6 (стр3/стр6) | 37,97 | 8,97 | -29,01 | |

| 12. Рентабельность активной части собственных средств, % (Кр7= стр3/стр9) | 33,66 | 12,38 | -21,28 | |

Рентабельность собственных средств за отчетный период значительно снизилась, что связано со снижением величины прироста прибыли от реализации продукции, балансовой и чистой.

Следует отметить, что наибольшую рентабельность в отчетном году имели функционирующие средства (12,38%), что свидетельствует об эффективности использования средств в обороте.

Таким образом, проведенный анализ финансово-хозяйственной деятельности предприятия выявил все основные факторы, воздействующие на экономические показатели такие, как:

● Затраты на один рубль товарной продукции

● Скорость оборачиваемости оборотных средств

● Состояние основных фондов

● Величины кредиторской и дебиторской задолженности

● Состояние запасов товарно-материальных ценностей, в.ч. запасов.

В целом финансовая устойчивость ЗАО «Зинвест» за 2004 год несколько ухудшилась. Следовательно, у предприятия имеются резервы укрепления финансового состояния. В первую очередь необходимо увеличить долю собственных средств.

2.2.Анализ использования трудовых ресурсов предприятия

Общая характеристика персонала представлена в табл.13.

Половозрастная характеристика –табл.14.

Образовательная характеристика в табл.15.

Состав персонала по категориям работающих в табл.16.

Таблица 13.

Общая характеристика персонала 2004 года

| № | Наименование | ед. изм. | 2003 | 2004 |

| 1 | Среднесписочная численность, в том числе: | чел. | 95 | 101 |

| 2 | Основные рабочие | чел. | 40 | 43 |

| 3 | Вспомогательные рабочие | чел. | 35 | 37 |

| 4 | Служащие и специалисты | чел. | 20 | 21 |

| Удельный вес технически обоснованных норм | % | 36 | 40 | |

| 6 | Процент выполнения норм | % | 98 | 97 |

| 7 | Непроизводительные потери рабочего времени | % | 14,5 | 13,1 |

В 2008 году численность ЗАО «Зинвест» увеличилась на шесть человек половина из которых – основные рабочие. Сократились потери рабочего времени на 0,6 процентных пункта.

Таблица 14.

Половозрастная характеристика персонала 2004 года

| Возраст (лет) | Мужчины (%) | Женщины (%) | ||

| 2003 | 2004 | 2003 | 2004 | |

| 18-25 | 28 | 28 | 34 | 33 |

| 25-35 | 32 | 33 | 31 | 33 |

| 35-45 | 30 | 29 | 30 | 28 |

| 45-60 | 8 | 7 | 5 | 6 |

| Старше 60 | 2 | 3 | - | - |

| ИТОГО |

| 100 |

| 100 |

В структуре персонала доминируют работники в возрасте до 35 лет, т. е. коллектив предприятия растущий.

Таблица 15

Образовательная характеристика персонала

| Образование | 2003 | 2004 |

| Н/среднее | 1 74 6 19 100 | 2 78 3 17 100 |

| Среднее | ||

| Н/высшее | ||

| Высшее | ||

| Итого |

Очевидно, что в соответствии с удельным весом рабочих в общей численности пропорционален и удельный вес работников со средним образованием.

Таблица 16

Характеристика персонала по категориям

| № п/п | Наименование | Уд.вес (%) |

| 1. | Среднесписочная численность, чел., в том числе: | 100 |

| 1.1. | Основные рабочие | 41 |

| 1.2. | Вспомогательные рабочие | 36 |

| 1.3. | Служащие и специалисты в т.ч. | 23 |

| 1.3.1 | АУП | 11 |

Удельный вес управленческого персонала – 11% можно счинать нормальным.

Анализ текучести кадров представлен в таблице 17.

Таблица 17

Движение рабочей силы

| Показатель | 2003 | 2004 |

| Коэф. оборота: по приему = кол-во принятых / среднеспис. численность | 0,338 | 0,317 |

| по выбытию = кол-во выбывших / средспис.численность | 0,31 | 0,28 |

| Коэф. текучести = по собст. желанию + наруш.труд. дисциплины /среднеспис. численность | 0,173 | 0,162 |

По данным таблицы 17 видно, что на анализируемом предприятии коэффициент текучести рабочей силы в 2004 году несколько ниже, чем в 2003 году.

2.3. Расчет лизинговых платежей согласно методическим рекомендациям Минэкономики РФВ связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества - предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Примечание. При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС (*)

где:

ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

* Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления АО рассчитываются по формуле:

АО = БС * На/100

где:

БС - балансовая стоимость имущества - предмета договора лизинга, млн. руб.;

На - норма амортизационных отчислений, процентов.

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

Амортизационные отчисления производит балансодержатель предмета лизинга.

При применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3.

Расчет платы за используемые кредитные ресурсы.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества-предмета договора рассчитывается по формуле:

ПК =КР * СТк /100

где:

ПК - плата за используемые кредитные ресурсы, млн. руб.;

СТк - ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора:

КРt =Q * (OCn + OCk)/2

где:

КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.;

OCn и OCk - расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;

Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Расчет комиссионного вознаграждения лизингодателю.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества - предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле :

КВt = p * БС,

где:

p - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС - то же, что и в формуле;

или по формуле

КВt = (ОСн + ОСк)/2* СТв/100

где:

Ств - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества-предмета договора.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга.

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУт = (Р + Р + ... Рn)/Т

где:

ДУт - плата за дополнительные услуги в расчетном году, млн. руб.;

Р, Р ... Рn - расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.;

Т - срок договора, лет.

Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг можно условно разделить на две группы:

Технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом. Это монтаж и наладка сданного в лизинг оборудования, техническое обслуживание и текущий ремонт оборудования (особенно с случае сложного новейшего оборудования).

Консультационные услуги – услуги по вопросам налогообложения, оформления сделки и др.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга.

Размер налога на добавленную стоимость определяется по формуле:

НДСt =Вt * СТn/100

где:

НДСt - величина налога, подлежащего уплате в расчетном году, млн. руб.;

Вt - выручка от сделки по договору лизинга в расчетном году, млн. руб.;

СТn - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt + ДУt

Примечание. Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью.

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП / Т,

где:

ЛВг - размер ежегодного взноса, млн. руб.;

ЛП - общая сумма лизинговых платежей, млн. руб.;

Т - срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП / Т / 4,

где:

ЛВк - размер ежеквартального лизингового взноса, млн. руб.;

ЛП и Т - то же, что и в формуле .

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП / Т / 12,

где:

ЛВм - размер ежемесячного лизингового взноса, млн. руб.;

ЛП и Т - то же, что и в формуле (9).

Таким образом рассчитывается базовая величина с учетом всех элементов лизинговых платежей. Эта базовая величина служит исходной для расчетов стоимости лизинга. Совершенствовать данную методику можно путем корректировки стоимости лизинга с учетом факторов, действительно влияющих на размеры лизинговых платежей.

Методические рекомендации Минэкономики РФ направлены на то, чтобы помочь пользователю осуществить расчет лизинговых платежей по договору:

- оперативного лизинга;

- финансового лизинга с полной амортизацией;

- финансового лизинга с уплатой аванса при заключении договора и применении механизма ускоренной амортизации;

- финансового лизинга, предоставляющего лизингополучателю право выкупа имущества – предмета договора по остаточной стоимости по истечении срока договора.

Но более обоснованным и математически точным, на мой взгляд, является другой подход к определению размера лизингового платежа.

Для расчетов используется формула аннуитетов (ежегодных платежей по конкретному займу), которая отражает взаимосвязанное воздействие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей.

Процент за кредит начисляется на сумму долга. При этом амортизация возрастает в геометрической прогрессии, а процент убывает.

Эта методика также учитывает, что виды лизинговых платежей могут быть различными и предусматривать:

- фиксированную сумму лизингового платежа, согласованную сторонами и выплачиваемую в порядке, установленном в договоре. Обычно составляется график платежей;

- платеж с авансом;

- неопределенная лизинговая плата. Устанавливается не фиксированная сумма, а процент от объема реализации, индекса цен и других условий.

Способы платежа могут быть единовременными и периодическими.

Единовременные платежи обычно предусматривают финансирование сделки только в период выполнения поставщиком договора купли-продажи или наряда на поставку (оплата производственных, транспортных, страховых расходов и т. д.).

Периодические платежи осуществляются на протяжении всего срока действия договора. Они могут быть:

- равными по суммам в течение всего договора;

- с увеличивающимися суммами платежей;

- с определенным первоначальным взносом;

- с ускоренными платежами.

Формула расчета лизинговых платежей в соответствии с данным подходом имеет следующий первоначальный вид:

Р = А *И / Т/(1 – 1 : (1 + И : Т Т* П))

где:

Р – сумма лизинговых платежей;

А – стоимость лизингового имущества;

П – срок договора;

И – ставка лизингового процента;

Т – периодичность лизинговых платежей.

Если договором предусматривается частичная оплата стоимости объекта лизинга, то общую сумму платежа необходимо рассчитать с учетом его остаточной стоимости. Для этого надо использовать формулу дисконтного множителя:

Кос = 1 /(1 + ОС * 1 : (1 + И : Т) Т* П)

где:

Кос – коэффициент поправок по остаточной стоимости;

ОС – остаточная стоимость в процентах от первоначальной стоимости.

Если при поквартальных расчетах выплаты лизинговых платежей производят авансом, то в расчеты вносится еще и коэффициент поправок по авансовым платежам, который определяют по формуле:

Кап

| |

где:

Кап - коэффициент поправок по авансовым платежам.

Однако эту сумму следует считать основной, но не полной. Необходимо также учитывать такие элементы лизинговых платежей, как рисковая премия; плата за предусмотренные в лизинговом договоре дополнительные услуги лизингодателя; плата за страхование лизингового имущества, если оно застраховано лизинговой компанией и другие.

В заключение следует отметить, что приведенные методики расчета лизинговых платежей не могут рассматриваться как универсальные. Каждая конкретная лизинговая сделка требует индивидуального подхода.

2.4. Анализ приобретения оборудования строительным предприятием на условиях лизинга и кредитаОписание хозяйственной ситуации: приобретение импортного оборудования модели AGUECUT CLASSIC – 2 для изготовления жалезобетонных узлов на российском производственном предприятии ЗАО «Зинвест».

Цель проекта: рассмотреть возможные варианты получения оборудования и выбрать среди них наиболее оптимальный для предприятия.

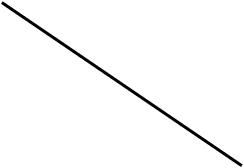

Вариант №1:

ЗАО «Зинвест» имеет возможность приобретения технологического оборудования AGUECUT CLASSIC – 2 у лизинговой компании ООО “Эверест” в финансовый лизинг сроком на 6 лет с возможностью его выкупа по остаточной стоимости.

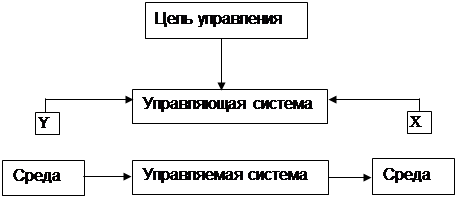

При этом взаимоотношения между участниками лизинговой сделки будут выглядеть следующим образом:

![]()

![]()

|

|

|

4

1

2 3

Рис.5. Взаимоотношения между участниками лизинговой сделки

где:

1 – заключение договора лизинга;

2 – поставка предмета лизинга;

3 – оплата поставки предмета лизинга;

4 – платеж за лизинг имущества.

Вариант №2:

ЗАО «Зинвест» имеет возможность получить кредит в коммерческом банке ОАО КБ «СтройИнвестБанк» для приобретения нужного оборудования, а затем заключить контракт непосредственно с фирмой AGUE на покупку AGUECUT CLASSIC – 2.

Как правило, западные партнеры требуют от наших предприятий 100-процентной предоплаты (в этом случае ситуация как раз такова), хотя обычная мировая практика предполагает предоплату в размере 15-20 процентов.

Для начала определим расходы предприятия по покупке оборудования за счет кредита, то есть рассмотрим второй вариант.

Стоимость оборудования – 100 000 долл.

Российский банк ОАО КБ «СтройИнвестБанк» готов предоставить предприятию ЗАО «Зинвест» кредит на 6 лет под 30% годовых с поквартальным погашением основного долга и процентов.

Погашение кредита банка на покупку производственного оборудования обойдется предприятию ЗАО «Зинвест» в сумму равную 193 738 долл. Причем выплаты основного долга по кредиту равны весь период кредитования, а выплаты по процентам последовательно уменьшаются.

Данная сумма должна быть скорректирована с учетом удорожания стоимости, связанной с налогообложением.

Предприятие ЗАО «Зинвест» предполагает погашать данный кредит за счет прибыли.

Всего удорожание составит 58 121 долл.

Таможенные пошлины и сборы.

Таможенные пошлины регулируются таможенным законодательством Российской Федерации, а именно: Таможенным Кодексом Российской Федерации, приказом Государственного таможенного комитета Российской Федерации «О ставках ввозных таможенных пошлин» и другими нормативными актами.

Таможенные пошлины на импортное оборудование модели AGUECUT CLASSIC – 2 составляют 20 процентов от стоимости оборудования.

Для оплаты данной таможенной пошлины предприятием предусматривается получение кредита сроком на 1 год с выплатой основного долга и процентов по нему по истечении срока кредита.

Проценты по этому кредиту составят 6 000 долл.

Таможенные сборы на таможенное оформление взимаются в валюте Российской Федерации в размере 0,1 процента таможенной стоимости товаров[1], а за таможенное оформление товаров – дополнительно сбор в иностранной валюте, курс которой котируется ЦБ РФ, в размере 0,05 процента таможенной стоимости товаров.

Таможенные сборы за хранение товаров на таможенных складах и складах временного хранения, владельцами которых являются таможенные органы Российской Федерации, взимаются в размерах, определяемых Государственным таможенным комитетом Российской Федерации исходя из средней стоимости оказанных услуг.

Таможенные сборы за таможенное сопровождение товаров взимаются в размерах определяемых ГТК РФ по согласованию с Минфином РФ.

Таможенный сбор за таможенное оформление составит 100 долл.

Дополнительный сбор составит 50 долл.

Данные расходы оплачиваются ЗАО «Зинвест» за счет прибыли.

Таможенные пошлины и сборы составят 20 150 долл.

Проценты за кредит составят 6 000 долл.

Общее удорожание 7 845 долл.

Налог на добавленную стоимость.

Налог на добавленную стоимость взимается в соответствии с таможенным законодательством Российской Федерации и инструкцией Госналогслужбы РФ «О порядке исчисления и уплаты налога на добавленную стоимость».

НДС начисляется в зависимости от налогооблагаемой базы.

В налогооблагаемую базу по товарам, ввозимым на территорию Российской Федерации, включаются таможенная стоимость товара, таможенная пошлина, таможенные сборы, а по подакцизным товарам и сумма акциза.

Размер НДС составляет 24 030 долл.

Так как у предприятия отсутствуют собственные средства для оплаты налога на добавленную стоимость, то ему необходимо взять кредит на ту сумму, которая составляет НДС.

Для оплаты налога на добавленную стоимость предприятием предусматривается получение кредита сроком на 1 год с выплатой основного долга и процентов по нему по истечении срока кредита (то есть на тех же условиях, что и кредита на оплату таможенных пошлин).

Проценты по данному кредиту будут равны 7 209 долл.

Удорожание расходов 9 372 долл.

Наконец, теперь можно определить общие расходы предприятия по покупке оборудования за счет кредита.

Расчеты представим в виде таблицы.

Таблица 20

Расходы предприятия по покупке оборудования за счет кредита.

(долл.)

| Вид расхода | Сумма | Удорожание | Всего расходов |

| 1. Сумма основного долга и процентов за кредит | 193 738 | 58 121 | 251 859 |

| 2. Расходы по кредитованию таможенных пошлин и сборов | 26 150 | 7 845 | 33 995 |

| 3. Расходы по НДС | 31 239 | 9 372 | 40 611 |

| Итого расходов: | 251 127 | 75 338 | 326 465 |

Таким образом, общие расходы ЗАО «Зинвест» по покупке оборудования за счет кредита составят 326 465 долл.

Теперь разберем лизинговую схему.

Как уже отмечалось, ЗАО «Зинвест» имеет возможность приобретения технологического оборудования AGUECUT CLASSIC – 2 у лизинговой компании ООО “Эверест” в финансовый лизинг сроком на 6 лет с возможностью его выкупа по остаточной стоимости.

Стоимость оборудования – 100 000 долл.

Лизинговые платежи по договору производятся раз в квартал, то есть всего предусмотрено 24 платежа.

Остаточная стоимость, по которой оборудование будет выкупаться в собственность рассчитана в размере 1 процента от балансовой стоимости производственного комплекса.

Платежи производятся в начале периода (квартала).

Стоимость привлекаемых кредитных ресурсов составляет 30 процентов годовых.

Лизинговая маржа – 4 процента годовых.

Для расчета суммы лизинговых платежей используется формула аннуитетов.

Р = А * И : Т/(1 – 1 : (1 + И : Т) Т* П)

где:

Р – сумма арендных платежей;

А – стоимость арендуемого имущества;

П – срок договора;

И – ставка лизингового процента;

Т – периодичность арендных платежей.

В соответствии с рассматриваемыми нами условиями расходы предприятия по финансовому лизингу:

Р = 9 883 долл.

Для определения суммы платежа, скорректированного на величину остаточной стоимости, применяется формула дисконтного множителя, откуда:

К =0,9986.

С учетом корректировки на К (коэффициент остаточной стоимости) сумма арендного платежа будет равна 9 869 долл.

Таким образом, сумма лизинговых платежей при 1%-ной остаточной стоимости оборудования составит 237 856.

Так как первый арендный платеж осуществляется авансом в момент подписания лизингополучателем протокола о приемке оборудования, то есть не в конце, а вначале процентного периода при квартальной периодичности уплаты процента, то в расчет суммы платежа вносится еще одна корректировка по формуле:

1/(1 + И : Т)

Данный поправочный коэффициент равняется 0,9217.

Это означает, что расходы предприятия снижаются почти на 8 процентов за счет срока выплат лизинговых платежей.

С учетом этого поправочного коэффициента общая сумма лизинговых платежей составляет 219 310 долл.

Согласно существующим правилам в расходы предприятия по получению оборудования также должны войти затраты, идентичные по направленности и суммам кредитной схеме покупки оборудования.

Расходы предприятия по таможенным пошлинам, сборам и НДС учитываем в режиме договоренности с лизинговой компанией о том, что эти платежи вносятся в лизинговое соглашение.

Лизингодатель (лизинговая компания) оплачивает их на границе, а затем они дополнительно учитываются в лизинговых платежах в течение года и оплачиваются предприятием-лизингополучателем сверх расчетной величины лизинговых процентов на условиях привлечения для данной сделки кредитных ресурсов и получения лизингодателем соответствующей лизинговой маржи. Как видно, обе стороны (лизинговая компания и лизингополучатель) заинтересованы в данной схеме.

Однако, в отличие от расходов по кредиту, удорожание будет производиться по коэффициенту 0,04 (лизинговая маржа).

Расходы предприятия по лизингу (с выплатой в начале квартала) с учетом расходов по таможенным пошлинам, сборам, налогу на добавленную стоимость составят 279 042 долл.

Платежи производятся равными долями в начале каждого квартала на протяжении всего договора лизинга.

Сопоставление расходов предприятия при покупке оборудования за счет кредитных средств по сравнению с расходами по лизингу будет следующим:

326 465 : 279 042 = 1,170, то есть расходы по кредиту превышают расходы по лизингу на 17 процентов.

Таким образом, можно сделать вывод, что лизинг, как метод долгосрочного инвестирования может быть достаточно выгоден для предприятия по сравнению с другими формами инвестирования в основные производственные фонды.

ГЛАВА 3.СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРАВОВОГО ОБЕСПЕЧЕНИЯ МЕЖДУНАРОДНЫХ И РОССИЙСКИХ ЛИЗИНГОВЫХ ОПЕРАЦИЙ 3.1. Регулирование лизинговых отношений российским законодательствомЦелью правовой главы является анализ нормативно-правовых актов, регулирующих отношения по договору международного лизинга, а также сравнение международных и российских нормативных документов и вывод наиболее существенных различий в подходах к регулированию международного лизинга. Актуальность этого вопроса обуславливается тем, что в соответствии с Конституцией РФ международные правовые акты обладают высшей юридической силой и их положения необходимо учитывать при разработке и заключении договора международного лизинга. Для достижения поставленной цели в настоящей главе будут решены следующие задачи:

1. рассмотреть основные нормативно-правовые акты, регулирующие лизинговые отношения в Российской Федерации;

2. проанализировать наиболее существенные положения Федерального закона «О финансовой аренде (лизинге)»;

3. рассмотреть положения Конвенции УНИДРУА о международном финансовом лизинге;

4. на основе проведенного сравнения сделать выводы о разнице в подходах к регулированию лизинговых отношений по международным и отечественным нормативным документам.

В настоящее время гражданско-правовое регулирование лизинга в России осуществляется несколькими нормативными актами. Прежде всего, это Конвенция УНИДРУА о международном финансовом лизинге. Россия присоединилась к Конвенции в соответствии с Федеральным законом от 8 февраля 1998 г. №16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге». Конвенция УНИДРУА вступила в силу для РФ

с 1 января 1999 г.

Следующим нормативно-правовым актом, регулирующим лизинговые отношения, является Конвенция стран СНГ о межгосударственном лизинге. Данная Конвенция подписана 25 ноября 1998 г., но еще не ратифицирована Государственной Думой.

В Российской Федерации принят ряд нормативных документов, направленных на регулирование лизинга:

1. Федеральный закон от 8 февраля 1998 г. №16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге»;

2. Гражданский Кодекс РФ – определяет договор лизинга как разновидность договора аренды. Специальные нормы ГК РФ о лизинге применяются вместе с общими положениями об аренде и обязательствах;

3. Федеральный закон от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)» с изменениями и дополнениями в соответствии с Федеральным законом от 29 января 2002 г. №10-ФЗ «О внесении изменений и дополнений в Федеральный закон «О лизинге» - определяет лизинг как форму инвестиционной деятельности; предоставляет значительное количество таможенных и налоговых льгот;

4. Федеральный закон от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. от 02.01.2000 N 22-ФЗ);

5. Федеральный закон от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» (с изм. и доп. от 21 марта, 25 июля 2002 г., 8 декабря 2003 г.);

6. Постановления Правительства и иные нормативные акты, регулирующие применение лизинга в отдельных отраслях – устанавливают порядок предоставления государственных гарантий по лизинговым операциям в отдельных отраслях.

Вопросы о праве, применимом к международным сделкам, определяются в соответствии с частью третьей Гражданского кодекса: права и обязанности сторон по внешнеэкономическим сделкам определяются по праву страны, избранному сторонами при совершении сделки или в силу последующего соглашения. При отсутствии соглашения сторон о подлежащем применению праве используется право страны, где учреждена или имеет основное место деятельности сторона, являющаяся наймодателем (лизингодателем) в договоре.

Федеральный закон N 164-ФЗ "О лизинге" определяет лизинг как "вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем". При этом лизинговая сделка определяется как "совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга". Одновременно Закон исключает из возможного перечня предметов лизинга земельные участки и другие природные объекты, а также имущество, запрещенное для свободного обращения или для которого установлен особый порядок обращения. Таким образом, лизинг трактуется как "одна из форм финансирования инвестиций".

Основными формами лизинга в соответствии с Федеральным законом являются внутренний и международный лизинг. При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами Российской Федерации. Внутренний лизинг регулируется законодательством Российской Федерации. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации. Если лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности резидента Российской Федерации, договор международного лизинга регулируется настоящим Федеральным законом и законодательством Российской Федерации. Если лизингодателем является нерезидент Российской Федерации, то есть предмет лизинга находится в собственности нерезидента Российской Федерации, договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности, в частности частью третьей Гражданского кодекса РФ.

Федеральный закон выделяет следующие типы лизинга:

- долгосрочный лизинг - лизинг, осуществляемый в течение трех и более лет;

- среднесрочный лизинг - лизинг, осуществляемый в течение от полутора до трех лет;

- краткосрочный лизинг - лизинг, осуществляемый в течение менее полутора лет.

Договор финансовой аренды (договор лизинга) - гражданско-правовой договор, в соответствии с которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей (ст.665 ГК РФ).

Договор лизинга рассматривается ГК РФ в качестве отдельного вида договорных арендных обязательств. С другими видами аренды договор лизинга объединяет то, что имущество передается арендодателем арендатору во временное возмездное владение и пользование.

Вместе с тем, договору лизинга присущи определенные характерные особенности, выделяющие его в отдельный вид договора аренды.

Во-первых, в качестве обязанного лица по договору лизинга наряду с арендодателем и арендатором выступает также продавец имущества, являющийся его собственником, не участвующий в договоре лизинга в качестве его стороны.

Во-вторых, по договору лизинга, в отличие от общих положений об аренде, арендодатель не является собственником или титульным владельцем имущества, которое подлежит передаче в аренду. Более того, на арендодателя возлагается обязанность приобрести в собственность это имущество, принадлежащее другому лицу (продавцу). Данная обязанность арендодателя охватывается содержанием обязательства, возникающего из договора лизинга. Приобретая имущество для арендатора, арендодатель должен уведомить продавца о том, что это имущество предназначено для передачи в аренду.

В-третьих, активная роль, обычно несвойственная арендным отношениям, в обязательстве по лизингу принадлежит арендатору. Именно арендатор определяет продавца и указывает имущество, которое должно быть приобретено арендодателем для последующей передачи в аренду. Естественно, арендодатель освобождается от какой-либо ответственности за выбор предмета аренды и продавца. Исключение из этого правила могут составить лишь случаи, когда договором лизинга обязанности по определению продавца и выбору имущества возложены на арендодателя (ст.665 ГК РФ).

В-четвертых, специальное по сравнению с общими правилами об аренде, изложенное в ГК РФ в виде диспозитивной нормы положение о том, что передача арендованного по договору лизинга имущества арендатору производится не арендодателем, а продавцом этого имущества. Тем не менее, ответственность за неисполнение или ненадлежащее исполнение этой обязанности, если просрочка допущена по обстоятельствам, за которые отвечает арендодатель, возлагается на арендодателя. В этом случае арендатор вправе потребовать от арендодателя расторжения договора и возмещения убытков (п.2 ст.668 ГК РФ). С момента передачи продавцом арендатору предусмотренного договором лизинга имущества к последнему переходит риск случайной гибели или случайной порчи арендованного имущества.[2]

Понятие договора финансовой аренды (лизинга) отражает тройственную природу лизинговой сделки:

Похожие работы

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

0 комментариев