При лизинге вопросы приобретения и финансирования активов решается одновременно;

Сделка для продавца выглядит менее рискованной, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи

Арендодатель (лизингодатель) заключает договор с поставщиком на приобретение имущества, передаваемого в лизинг;

В российском законодательстве отсутствует понятие возвратного лизинга

Навигация

При лизинге вопросы приобретения и финансирования активов решается одновременно;

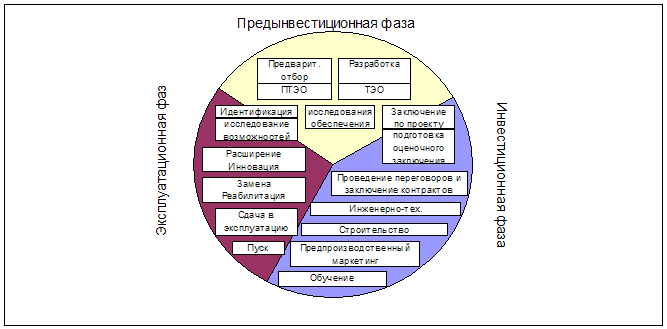

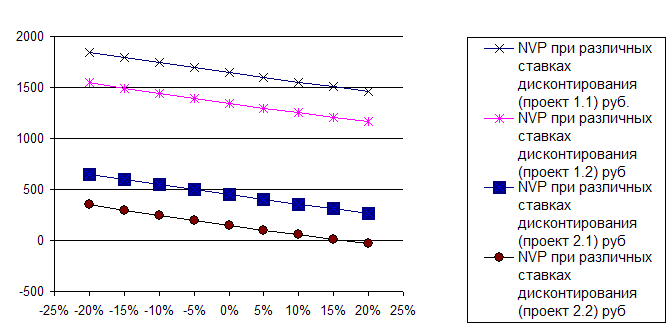

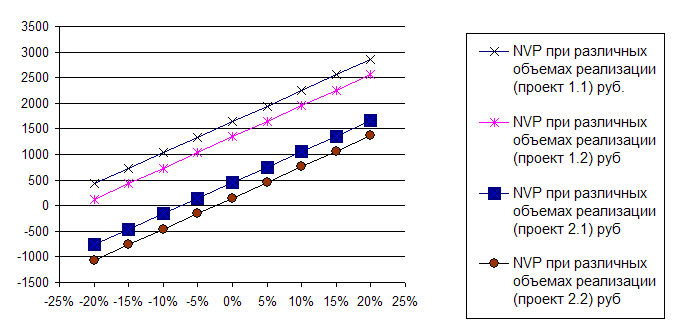

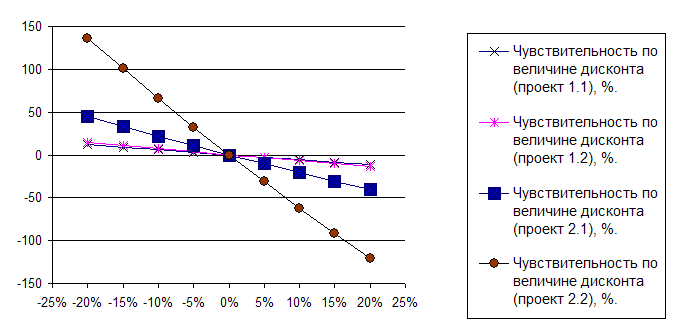

Выбор варианта инвестиционного проекта

146867

знаков

13

таблиц

4

изображения

2. При лизинге вопросы приобретения и финансирования активов решается одновременно;

3. Приобретение активов посредством лизинга выполняет "золотое правило финансирования", согласно которому финансирование должно осуществляться в течение всего срока использования актива. Если при покупке актива используется заемный капитал, то обычно требуется более быстрое погашение ссуды, чем срок эксплуатации актива;

4. Лизинг повышает гибкость лизингополучателя в принятии решений. В то время, как при покупке существует только альтернатива "не покупать", при лизинге лизингополучатель имеет более широкий выбор. Из лизинговых контрактов с различными условиями лизингополучатель может выбрать тот, который наиболее точно отвечает его потребностям и возможностям;

5. В виду того, что лизинговые платежи осуществляются по фиксированному графику, лизингополучатель имеет больше возможности координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования;

6. В виду того, что частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов;

7. При использовании лизинга, лизингополучатель может использовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы лизингополучатель может использовать на другие цели;

8. Так как лизинг долгое время служит средством реализации продукции производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций;

9. В случае низкой доходности лизингополучатель может воспользоваться возвратным лизингом, дающим возможность получения льготного налогообложения прибыли;

10. Лизинг позволяет лизингополучателю, не имеющему значительных финансовых ресурсов, начать крупный проект;

11. Возможность получения высокой ликвидационной стоимости предмета лизинга в конце контракта является во многих случаях определяющим для принятия лизинга арендаторами.

12. Все лизинговые платежи у лизингополучателя относятся на себестоимость, тем самым, уменьшая налогооблагаемую базу по налогу на прибыль.

13. Как правило, в Российской практике, находясь на балансе лизингодателя, объект лизинга не увеличивает размер налога на имущество. Тем самым лизингополучатель возмещая лизингодателю расходы по уплате налога на имущества, у себя так же относит их на результаты хозяйственной деятельности.

14. Предмет лизинга числится у лизингополучателя на забалансовых счетах, тем самым, в случае если бы это имущество приобреталось на ссудные средства, в его бухгалтерском балансе не происходит увеличения кредиторской задолженности. Данное обстоятельство позволяет лизингополучателю увеличить свой кредитный рейтинг в финансовых структурах, то есть возможности лизингополучателя по получению дополнительных займов не снижается.

15. Срок лизинга, как правило, соответствует периоду амортизации предмета лизинга, но срок лизингового контракта обычно бывает меньше. Чем больше срок лизинга и соответственно, ниже остаточная стоимость имущества, тем свободнее условия эксплуатации имущества и дальнейшего его использования.

Преимущества лизинга для лизинговых компаний.

1. Право собственности на передаваемое в лизинг имущество дает существенные налоговые льготы. Компании с высоким уровнем облагаемой налогом прибыли не забирают часть налоговых льгот у лизингополучателей с льготным режимом налогообложения прибыли через более низкую ставку арендной платы, чем проценты по кредиту на приобретение того же имущества.

2. Поскольку передаваемое в лизинг имущество остается в собственности лизингодателя, последний может использовать это имущество в непроизводственных целях (например, в качестве дополнительного обеспечения возвратности кредитных средств).

3. Высокая ликвидационная стоимость после ускоренной амортизации предмета лизинга. Возврат ее части после реализации предмета лизинга может принести достаточно большую прибыль.

4. Помощь в продаже продавцу предмета лизинга со стороны лизингодателя. В соответствии с такими соглашениями продавец от лица лизингодателя предлагает клиентам финансирование поставок своей продукции с помощью лизинга.

5. Инвестиции в форме имущества, в отличие от денежного кредита, снижают риск невозврата средств, так как лизингодатель сохраняет право собственности на переданное в лизинг имущество.

6. Основная роль при подготовке и проведении лизинговой операции остается за лизингодателем. Стоимость этих услуг занимает не малую долю комиссионного вознаграждения лизингодателя.

7. Лизингодатель имеет возможность изыскивать дополнительные финансовые ресурсы для продолжения и расширения деятельности, закладывая сданное в лизинг имущество или уступая право требования лизинговых платежей.

8. Лизинг направляет финансовые ресурсы непосредственно на приобретение материальных активов, тем самым, снимая проблему нецелевого использования кредитных средств (т.е. прозрачность сделки).

9. Инвестиции в производственное оборудование посредством лизинга гарантирует генерирование дохода, покрывающего обязательства по лизингу.

Преимущества лизинга для продавца лизингового имущества.

1. Лизинг позволяет самым выгодным образом согласовать интересы производителей и потребителей.

2. В условиях недостаточной заинтересованности со стороны коммерческих банков инвестировать в производство, неразвитости вторичного рынка корпоративных бумаг, боязни "российских" рисков со стороны западных инвесторов, производственные предприятия имеют крайне ограниченные возможности привлечения средств на приобретение нужного им технологического оборудования.

3. Вместе с тем, даже крупные компании-поставщики оборудования не обладают таким объемом оборотного капитала, который необходим для осуществления системного финансирования своих клиентов в России на покупку оборудования путем предоставления рассрочки платежей на срок более 12-18 месяцев. Общеизвестно, что капиталоёмкие проекты физически не могут окупиться за 3-6 месяцев, на которые поставщики порой соглашаются дать рассрочку. Помимо замораживания собственных оборотных средств, рассрочка влечет принятие поставщиком целого букета кредитных рисков, для квалифицированной оценки и последующего управления которыми требуется определенная методология и инфраструктура.

4. Разрыв между поставщиками оборудования и конечными производителями должны заполнять кредитные учреждения и лизинговые компании. Например, по оценкам специалистов, более трети всех продаж оборудования в США конечным производителям финансируется именно с помощью лизинга.

Для поставщиков оборудования партнерство с лизинговыми компаниями дает следующие преимущества:

1. Лизинг – финансовый инструмент, с помощью которого поставщик оборудования может значительно увеличить объемы своих продаж, так как потенциальный покупатель оборудования, имея лишь 25-30% от стоимости оборудования, с помощью лизинговой компании и ее средств может приобрести оборудование за его полную стоимость;

2. Лизинг влечет интенсивное расширение клиентской базы – клиенты, которые не могли или не хотели отвлекать оборотные средства на покупку оборудования, теперь могут стать вашими покупателями. У поставщика, сотрудничающего с лизинговой компанией, появляется лизинговый механизм финансирования для своих клиентов. При этом поставщик осуществляет поставку без каких-либо рассрочек платежей за оборудование;

3. Формирование у поставщика сильного конкурентного преимущества – лишь немногие поставщики оборудования на российском рынке предлагают лизинг для своих клиентов. Обращение к рынку с заявлением о наличии подобной услуги (продажи оборудования в лизинг) – это мощный рывок вперед, позволяющий привлечь клиентуру конкурентов;

4. Лизинг создает возможность получения дополнительных доходов на сервисе оборудования, переданного в лизинг, а также при повторной продаже изъятого лизингодателем у лизингополучателей – неплательщиков и возвращенного поставщику оборудования. Обязательным условием совместной работы является обязательство обратного выкупа оборудования поставщиком по заранее согласованной дисконтированной стоимости в случае дефолта со стороны клиента после изъятия его лизингодателем.

5. Основным преимуществом сотрудничества с лизинговыми компаниями является то, что с лизинговыми компаниями поставщики оборудования могут посоветовать своим клиентам не только самое лучшее оборудование, но и предложить реальный способ финансирования этой покупки.

Похожие работы

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

0 комментариев