Навигация

Понятие финансового обеспечения

115082

знака

0

таблиц

5

изображений

3.1 Понятие финансового обеспечения

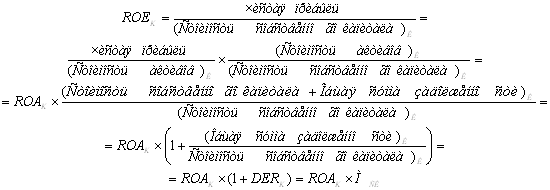

Под финансовым обеспечением предпринимательской деятельности понимается совокупность форм и методов, принципов и условий финансирования предприятий. Финансовое обеспечение предпринимательства - это управление капиталом, деятельность по его привлечению, размещению и использованию. Поэтому финансовый менеджмент функционирует в тесной связи с рынком капиталов.

Рынок капиталов представляет собой механизм управления потоками денежных ресурсов, платежных средств, приносящих доход, который зависит от спроса и предложения капиталов, платежеспособности продавцов и покупателей.

Рынок капиталов состоит из нескольких частей - относительно самостоятельных рынков платежных средств. Пожалуй, наиболее значительными являются рынок государственных капиталов и рынок ссудных капиталов.

Все более активизируется рынок ценных бумаг коммерческих организаций и институциональных инвесторов, а также рынок частного капитала. Рынок капиталов объединяет эмитентов и инвесторов, действуя в их интересах. При этом для финансового менеджера важны аспекты, как текущего финансового обеспечения предпринимательской деятельности, так и долговременного.

3.2 Управление процессами самоокупаемости и самофинансирования

Финансовое обеспечение предпринимательства основано на реализации двух важнейших принципов:

- самоокупаемости;

- самофинансирования.

До недавнего времени они рассматривались в отечественной экономической литературе как принципы хозрасчета. Обратимся к историческим фактам.

Появление хозрасчета в практике социалистического хозяйствования вызвало неоднозначную его оценку современниками. Так, например, В. В. Венедиктов отмечал: Идея хозяйственного расчета была заимствована, если мы правильно осведомлены, из дореволюционной практики некоторых казенных заводов, выполнявших казенные заказы на коммерческих основаниях. К числу таких заводов принадлежал, например, Обуховский завод.

Иную точку зрения высказывал И.Н.Загвязинский: Хозрасчет присущ только нашему плановому хозяйству. Хозрасчет есть новое явление, совершенно не знакомое капитализму. Хозрасчет - инструмент социалистического управления хозяйством, предпосылками которого является диктатура пролетариата и общественная (социалистическая) собственность на средства производства.

В условиях капитализма не может быть и речи о хозяйственном расчете. Там можно говорить лишь о предпринимательском расчете, если угодно, о хозяйском расчете капиталистов, целью которого является извлечение прибыли. При этом рамки самого хозяйского расчета даны рационализацией лишь внутри отдельного капиталистического предприятия, а не всего народного хозяйства в целом.

Эти две противоположные точки зрения отражают реально существовавшую в то время борьбу истинно экономического учения и фарисейского политиканства. Декларирование принципов хозрасчета и их практическое игнорирование не могли создать эффективную систему функционирования основного звена экономики-предприятия.

В.И. Ленин рассматривал хозрасчет как проявление коммерции. Он указывал на то, что тресты и предприятия на хозяйственном расчете основать именно для того, чтобы они сами отвечали и притом всецело отвечали за безубыточность своих предприятий.

Не отрицая этою тезиса, И.Н. Загвязинский отмечал: Хозрасчет - это такой метод руководства и управления социалистическими предприятиями, который через предоставление хозяйственной (оперативной и имущественной) самостоятельности каждому отдельному хозяйственному звену... обеспечивает выполнение народно-хозяйственного плана и рост социалистического накопления на данном участке хозяйственного фронта. Хозрасчет - такой метод руководства и управления социалистическими предприятиями, который посредством использования товарно-денежной формы связей между отдельными звеньями народного хозяйства обеспечивает материальную заинтересованность хозяйствующих организаций в выполнении плановых заданий и устанавливает через систему хозяйственных договоров и непосредственных взаимоотношений с банком контроль рублем за выполнением хозяйственных планов и за ходом накоплений в обобществленном секторе народного хозяйства.

Таким образом, полная и безусловная ответственность за безубыточность предприятий подменялась требованием выполнения централизованных плановых заданий, а накопление финансовых ресурсов увязывалось не с воспроизводственным процессом на предприятии, а нее с тем же народно-хозяйственным планом. Отсюда возникало противоречие между централизованным планированием и развитием предприятий.

Самоокупаемость как метод финансирования означает возмещение текущих затрат за счет полученных доходов. Выручка от реализации продукции, товаров, работ и услуг должна обеспечивать каждому безубыточно работающему предприятию получение доходов, достаточных для покрытия текущих затрат. Централизованное плановое регулирование экономики может искусственно поддерживать самоокупаемость предприятий через выделение бюджетных ассигнований, установление цен, торговых надбавок и наценок, внутриотраслевое перераспределение денежных средств.

Самоокупаемость в условиях рыночной экономики обеспечивается предприятиями без какой-либо поддержки со стороны государства. Возмещение расходов за счет получаемых доходов возможно лишь в том случае, когда есть спрос на продукцию, производимую конкретным предприятием, а цены устанавливаются на основе спроса и предложения. В данном случае в отношениях между производителем и потребителем отсутствует посредник в лице государственных структур управления. Интересы потребителя приобретают решающее значение для производителя, который ориентируется только на рынок. Самоокупаемость должны обеспечивать все структурные подразделения, филиалы, производственные единицы.

Если этого не происходит, то превышение затрат над прибылью может компенсироваться из централизованного фонда финансовых ресурсов, создаваемого из общей прибыли коммерческой организации.

В этой связи предприятия рассчитывают точку безубыточности, при которой выручка покрывает произведенные затраты. При этом необходимо разграничивать постоянные и переменные затраты.

Постоянные затраты не находятся в непосредственной зависимости от количества производимой продукции, работ и услуг. Они вызваны необходимостью финансирования расходов на содержание основных фондов, оплату коммунальных услуг, рекламы, расходов на содержание управленческого персонала, арендной платы и др.

Переменные затраты изменяются в зависимости от количества выпускаемой продукции, работ и услуг. Это затраты на приобретение сырья, материалов, на оплату труда производственного персонала, хранение, транспортировку и др. Кроме того, существует деление затрат на прямые и косвенные.

Прямые затраты непосредственно относятся на себестоимость единицы выпускаемой продукции, работ и услуг. В каждом конкретном изделии можно рассчитать сумму прямых затрат. Это прямые затраты материалов, прямые затраты труда (заработная плата производственного персонала), прямые накладные расходы (например, стоимость электроэнергии, используемой конкретным оборудованием, затраты, связанные с обслуживанием оборудования, торгово-сбытовые, транспортные расходы).

Косвенные затраты нельзя напрямую включить в себестоимость конкретного изделия или товара, они относятся к совокупности товаров, работ, услуг и включаются в себестоимость единицы продукции пропорционально выбранному фактору распределения. Это важно при калькулировании себестоимости единицы продукции, работ и услуг. Косвенные затраты не зависят непосредственно от объема выпуска продукции, работ и услуг.

Различают:

- косвенные затраты материалов, например, горюче-смазочные материалы, запасные части;

- косвенные трудовые затраты, например, заработная плата подсобных рабочих, стоимость сверхурочных работ, оплата за простой основного производственного персонала;

- косвенные накладные расходы, например, заработная плата управленческого персонала, аренда, реклама, страхование, транспортные расходы, научные разработки и др.

Прямые затраты материалов, прямые затраты труда и прямые накладные расходы образуют производственную себестоимость единицы изделия. Полная себестоимость включает производственную себестоимость и косвенные затраты (коммерческие расходы).

Выручка от реализации, равная 153 тыс. руб., является точкой самоокупаемости, или абсолютным показателем порога рентабельности. Относительное значение порога рентабельности продукции равно 20:153x100=13%. При нашем значении выручки от реализации предприятие имеет запас финансовой прочности = Выручка от реализации - Порог рентабельности =183 - 153 = 30 тыс.руб. или 30:183x100=16,4%.

Если предприятие устанавливает цену ниже себестоимости, то есть два варианта: либо предприятие несет убытки, либо покрывает разницу между ценой и себестоимостью за счет дотаций или субсидий. Такие дотации или субсидии выделяются, как правило, из государственного бюджета, могут создаваться специальные централизованные фонды поддержки товаропроизводителей. Централизованное плановое регулирование экономики может искусственно поддерживать самоокупаемость предприятий через выделение бюджетных ассигнований, установление цен, торговых надбавок и наценок, внутриотраслевое перераспределение денежных средств. В условиях рыночной экономики возможности поддержки производителей через бюджет ограничены. Поддержка оказывается в основном сельхозпроизводителям, предприятиям, производящим социально значимую продукцию или относящимся к естественным монополиям.

Возмещение расходов за счет получаемых доходов в условиях рыночной экономики возможно лишь в том случае, когда есть спрос на продукцию, производимую конкретным предприятием, а цены устанавливаются на основе соотношения спроса и предложения. Интересы потребителя приобретают решающее значение для производителя, который ориентируется только на рынок. Самоокупаемость должны обеспечивать все структурные подразделения, филиалы, производственные единицы.

Если этого не происходит, то превышение затрат над прибылью может компенсироваться из централизованного фонда финансовых ресурсов, создаваемого из общей прибыли коммерческой организации.

Для контроля соблюдения принципа самоокупаемости составляются сметы издержек производства и обращения, нормируется расходование сырья, топлива, электроэнергии, устанавливаются конкретные задания по росту производительности труда, снижению трудоемкости продукции.

Для выполнения требований по самоокупаемости большое значение имеет регулирование текущих затрат: управление затратами не сводится к простому уменьшению затрат. Оно включает мероприятия в масштабах всей компании, направленные на обеспечение дохода.

Этот принцип обусловливает специфические действия в области управления затратами на уровне каждого подразделения. В основе управления затратами лежат следующие четыре составляющие: планирование затрат, планирование капитальных вложений, фиксация уровня затрат, улучшения стоимостных показателей.

Такой метод управления затратами на японских фирмах обеспечивает высочайшую скорость оборота материальных запасов и денежных средств.

Важнейшую роль играет принцип самоокупаемости в крупных объединениях и компаниях, имеющих филиальную сеть и развивающих субподрядные отношения с исполнителями своих заказов. Самоокупаемость сохраняет относительную автономию отдельных подразделений, разграничение ответственности за выполнение конкретных заданий. В состав окупаемых затрат должны включаться и денежные накопления.

Попытка восстановления этого положения была предпринята в конце 70-х годов, когда провозглашался курс на полный хозрасчет и самофинансирование. В то время под самофинансированием понималось: прекращение финансирования из государственного бюджета основных видов вложений, затрат и расходов; ликвидация планово-убыточных предприятий; гарантированные взносы в бюджет отчислений от доходов исходя из долговременных экономических нормативов; покрытие собственными доходами основных видов затрат в расширенное воспроизводство. Однако самофинансирование, базирующееся на общегосударственной собственности на средства производства, осуществлялось посредством централизованного государственного воздействия и регулирования социалистического расширенного воспроизводства. При таком самофинансировании объем ресурсов, оставляемых в распоряжении предприятий, определялся централизованно устанавливаемыми плановыми заданиями.

Полный хозрасчет и самофинансирование, внедрявшиеся в практику работы социалистических предприятий, не дали ожидаемого эффекта. Это не субъективный результат деятельности отдельных политиков или хозяйственных руководителей, хотя в каждом конкретном случае их влияние на развитие экономики и отдельно взятого предприятия огромно, а объективный фактор отчуждения в отношениях собственности и управления.

Причем и отношения собственности, и отношения управления имеют важнейшее значение для реализации принципа самофинансирования.

Идеологам хозрасчета на стадии его становления было ясно, что главой предприятия, мозгом его является хозяйственный распорядитель со своими помощниками. Он должен быть в полном смысле слова коммерсантом и жить одной жизнью с предприятием. Все внимание, все мысли, всю энергию, всего себя он должен отдать предприятию. Только при таких условиях оно может жить и развиваться, бороться за свое существование с другими предприятиями и выйти победителем в жизненной коммерческой борьбе.

Этот тезис может служить критерием оценки деловых качеств современного менеджера. Содержание самофинансирования в условиях формирования рыночной экономики всецело определяется внутренними финансовыми возможностями предприятия. Самофинансирование - это финансовая стратегия управления фондами денежных средств предприятий в целях накопления капитала, достаточного для финансирования расширенного воспроизводства. Самофинансирование обеспечивается высокой нормой накопления капитала и доходности.

Похожие работы

... и отличается системным и пофакторным исследованием, а также использованием традиционных аналитических инструментов: средние и относительные величины, группировки, индексный метод и т.д. Финансовый контроль не может быть сведен только к аналитической деятельности. Можно лишь ограниченно использовать специфические приемы финансово-экономического анализа; - ревизия производится с целью установления ...

... , но и негосударственных предпринимательских организаций, для всей новой российской экономики. Это становится важнейшим каналом позитивного воздействия органов государственной власти на предпринимательство. С 2003-2004 учебного года введена по инициативе Правительства РФ новая форма обучения – стажировка на ведущих предприятиях России. Это будет способствовать обмену опытом между отечественными ...

... развития малого предпринимательства недостаточно эффективна, ее необходимо развивать и совершенствовать. Глава 2. Особенности развития малого предпринимательства в регионах 2.1 Стратегии развития малого предпринимательства в Саратовской и Самарской областях За последние годы малое предпринимательство стало неотъемлемой частью рыночной системы экономики Саратовской области. Малое ...

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

0 комментариев