Навигация

3.4 Финансовые риски

Предпринимательская деятельность является рисковой. Один из видов предпринимательских рисков - финансовый. Финансовые риски могут быть квалифицированы в зависимости от объекта управления следующим образом.

Внутренние риски, связанные с управлением:

- активами;

- пассивами.

Внешние риски, связанные с изменением:

- налогооблагаемой базы и ставок налогов;

- процентных ставок и др.

При авансировании денежных средств риски обусловлены возможностью появления структурных диспропорций в процессе формирования оборотных средств, а также сомнительной дебиторской задолженности, отвлекающей из оборота значительные ресурсы. Эти риски проявляются в снижении текущей ликвидности. При инвестировании денежных средств риски могут быть связаны как с реальными, так и портфельными вложениями. Риски реальных инвестиций обусловлены возможностью включения в состав затрат в полном объеме начисленной суммы амортизации при условии сохранения самоокупаемости производства и реализации продукции. Риски инвестирования выражаются в сокращении доли собственных оборотных средств в источниках финансирования, что связано со снижением ликвидности и платежеспособности.

Риски, связанные с управлением пассивами, обусловлены структурой капитала. Чем выше доля собственного капитала в источниках финансирования, тем выше устойчивость предприятия. Доля заемного капитала определяется скоростью оборачиваемости оборотных средств и ставкой банковского процента.

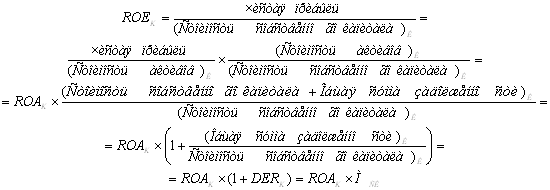

Получение дополнительного дохода за счет использования заемного капитала в том случае, когда платность заемного капитала ниже, чем сумма полученной прибыли, дает эффект финансового рычага, который равен разнице между уровнем рентабельности и ставкой банковского процента, умноженной на соотношение заемного и собственного капитала и умноженной на корректирующий коэффициент, отражающий величину налога на прибыль:

(Рентабельность - Процент за кредит) х Сумма кредита =Собственный капитал

Риски возрастают прямо пропорционально росту кредиторской задолженности в части расчетов с контрагентами в сроки, выходящие за рамки обусловленного срока платежа. Просроченная кредиторская задолженность нарушает финансовую устойчивость, так как при недостаточности средств на расчетном счете применяется определенная очередность платежей, установленная Гражданским кодексом Российской Федерации.

Внешние риски вызывают необходимость иметь некоторый запас финансовой прочности, чтобы резкие колебания или изменения в законодательстве не оказали разрушительного воздействия на финансово состояние предприятия.

В целях минимизации рисков необходимы:

- диверсификация производственной и финансовой деятельности;

- расширение клиентской базы;

- увеличение состава поставщиков;

- мониторинг состояния товарных и финансовых рынков;

- оценка уровня и влияния внутриотраслевой конкуренции.

Особая роль отводится хеджированию (страхованию) рисков. Для анализа финансовых рисков используют систему показателей оценки ликвидности, платежеспособности, устойчивости, рентабельности, оборачиваемости и др.

3.5 Управление процессом кредитования

Кредитование предприятий представляет собой одну их форм финансового обеспечения предпринимательской деятельности. Оно осуществляется на основе установления финансовых взаимоотношений между предприятием и кредитной организацией при заключении между ними соответствующих договоров. Основным договором является кредитный договор, который создает юридические предпосылки обеспеченности ссуд, их своевременного возврата и уплаты процентов. Банки предлагают своим клиентам, как правило, типовые кредитные договоры. Предметом соглашения являются сумма и сроки кредитования, процентные ставки за пользование ссудой, формы материального обеспечения.

Для предприятия использование заемного капитала в течение короткого отрезка времени вызвано в основном временным недостатком оборотных средств, хотя речь может идти и об открытии кредитной линии, позволяющей практически постоянно применять в денежном обороте кредитные ресурсы банка. Для финансирования инвестиций привлекается долгосрочный банковский кредит.

Поскольку банки предлагают различные условия кредитования, за дачей финансового менеджера является выбор банка, предоставляющего кредиты на наиболее приемлемых для предприятия условиях. Основу кредитования предприятий образуют следующие принципы: срочности, целевого характера, возвратности, платности и материальной обеспеченности.

Принцип срочности означает, что все кредиты делятся на краткосрочные, среднесрочные и долгосрочные в зависимости от срока, на который они предоставляются. В российской финансовой практике разграничиваются лишь краткосрочные ссуды на срок до одного года, а среднесрочные и долгосрочные рассматриваются как ссуды на срок более одного года.

Целевой характер кредита означает, что для получения кредита заемщик должен четко определить объект кредитования и цель его получения. Формулирование цели кредита необходимо для того, чтобы кредитор мог оценить кредитный риск, а в случае нецелевого использования кредита потребовать его досрочного погашения.

Принцип возвратности означает, что кредит подлежит возврату или погашению заемщиком в полном объеме. Заемщик отвечает перед кредитором за полноту погашения кредита.

Принцип платности означает, что кредит предоставляется заемщику с условием его возврата с процентами, которые формируют прибыль кредитной организации. Обязательный характер платности вытекает из того, что для кредитной организации предоставление ссуды заемщику является предпринимательской деятельностью, приносящей доход.

Принцип материальной обеспеченности кредита означает, что по условиям кредитования заемщик обязан гарантировать кредитору возврат кредита, а при отказе в выполнении этого требования кредитор должен иметь основание для изъятия из оборота заемщика незаконно удерживаемых средств в форме заемного капитала. Кредит может не иметь материального обеспечения, если кредитор абсолютно уверен в платежеспособности и обязательности заемщика.

Рассмотрим содержание кредитного договора. По кредитному договору кредитная организация обязуется предоставить денежные средств заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитный договор заключается только в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Кредитор имеет право на получение с заемщика процентов на сумму кредита в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей ставкой рефинансирования Банка России на день погашения заемщиком всей суммы кредита или его части. Проценты могут выплачиваться ежемесячно до дня возврата суммы кредита или с периодичностью, предусмотренной договором.

Финансовый менеджер обязан обеспечить возврат кредитору полученной суммы кредита в срок и в порядке, который предусмотрен кредитным договором. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма кредита должна быть возвращена заемщиком в течение тридцати дней со дня предъявления кредитором требования. Сумма кредита может быть возвращена досрочно, но только с согласия кредитора.

В случаях, когда предприятие не возвращает в срок сумму кредита, на нее начисляются проценты по повышенным ставкам. Проценты за просроченную ссуду определяются в договоре, а если их размер не определен, то начисляются в размере ставки рефинансирования Банка России на день исполнения денежного обязательства или его соответствующей части, со дня, когда она должна была быть возвращена, до дня ее возврата кредитору независимо от уплаты процентов по срочному кредиту. Если взыскание долга производится в судебном порядке, то суд может удовлетворить требования кредитора исходя из ставки рефинансирования на день предъявления иска или вынесения решения. Если кредитор понес убытки в результате неправомерного пользования его денежными средствами, превышающие сумму процентов, он может требовать от заемщика возмещения дополнительных убытков.

Финансовый менеджер обеспечивает возможность осуществления кредитором контроля целевого использования суммы кредита. При невыполнении предприятием условия кредитного договора о целевом использовании суммы кредита кредитор может потребовать от заемщика досрочного возврата суммы кредита и уплаты причитающихся процентов.

Кредитным договором может быть предусмотрена возможность изменения ранее определенного срока погашения кредита. Тогда при наступлении первоначально установленного срока погашения кредита договор пролонгируется или заключается дополнительное соглашение к основному кредитному договору. Задолженность по этому кредиту рассматривается как срочная.

Финансовый менеджер руководствуется в процессе управления кредитованием тем, что использование заемного капитала возможно в том случае, когда получаемая прибыль покрывает расходы по уплате процентов за кредит, хотя и существует зависимость между процентными ставками и ценами на товары и услуги.

Для банка важно иметь гарантию возврата выданной ссуды. Обеспеченность ссуд предполагает, что предприятие-заемщик имеет в наличии товарно-материальные ценности, имущество, под которые она выдается, или производит затраты, кредитуемые банком. Так создается зависимость кредита от движения материальных ценностей. Обеспечением ссуды служат залог и гарантии или поручительства. Залогом пользуются также при заключении договоров купли - продажи, имущественного найма, перевозки грузов.

Кредитование предприятий осуществляется под обеспечение реальными товарно-материальными ценностями, которое оформляется договором залога. Залог может быть предусмотрен в кредитном договоре или оформлен в виде отдельного договора. Рассмотрим содержание залоговых операций и задачи финансового менеджера.

В залог передается, как правило, имущество, включая ценные бумаги и валюту, либо имущественные права, включая лицензии, патенты, права пользования или владения имуществом. По условиям залога заложенное имущество может оставаться у залогодателя либо передаваться во владение залогодержателю. Банк - залогодержатель обычно принимает ценные бумаги и иностранную валюту, а другие предметы оставляет у залогодателя. В кредитный договор могут быть внесены условия, включая вид залога, существо обеспеченного залогом требования, его размер, сроки исполнения обязательства, состав и стоимость заложенного имущества.

Предметом залога могут быть только имущество или имущественные права, принадлежащие залогодателю на праве собственности или хозяйственного ведения. Имущество, переданное в оперативное управление филиалу или структурному подразделению предприятия, не может служить предметом залога. Использование заложенного имущества для удовлетворения требований залогодержателя осуществляется в полном объеме, определяемом к моменту исполнения обязательств, включая проценты, убытки, причиненные просрочкой ссуд. При этом важно, что залогодержатель приобретает право обратить взыскание на предмет залога, если при наступлении срока погашения ссуды, обеспеченной залогом, у заемщика не окажется необходимых средств. Кроме того, требования залогодержателя могут быть удовлетворены третьим лицом, тогда к нему вместе с правом требования переходит право залога, которое это требование обеспечивает.

Если заложенное имущество остается у залогодержателя, то проблемой является проверка наличия, состояния и величины предмета залога, условий его хранения. Залогодатель обязан страховать предмет залога за свой счет на его полную стоимость, принимать меры для сохранения предмета залога, включая проведение капитального и текущего ремонта, ставить залогодержателя в известность о сдаче предмета залога в аренду.

Страхование предмета залога применяется довольно редко, что приводит к снижению ответственности залогодателя и нередко нарушает права залогодержателя. Залогодержатель вправе требовать от залогодателя соблюдения требования страхования заложенного имущества.

Залог предприятия, строения, здания, сооружения и других объектов, непосредственно связанных с землей, является ипотекой. Предметом залога в этом случае является объект вместе с соответствующим земельным участком или правом пользования им. Особенность ипотеки в том, что она распространяется на все имущество предприятия. Договор ипотеки заключается, как правило, в том случае, когда залогодержатель считает необходимым оказывать влияние на финансовое положение залогодателя. Это происходит при его неплатежеспособности. Тогда залогодержатель принимает меры по оздоровлению денежного оборота, назначает своих представителей в руководящие органы предприятия, ограничивает права распоряжения имуществом. Если меры финансового воздействия не дают результатов, то залогодержатель может обратить взыскание на предприятие, находящееся в ипотеке. В этом случае предприятие продается с аукциона как единый имущественный комплекс, а вырученные средства направляются на погашение ссуды и других обязательств.

Использование договоров залога является необходимым инструментом управления финансовым обеспечением предпринимательской деятельности в рыночной экономике, позволяющим финансовому менеджеру поддерживать конкурентоспособность предприятия и стимулирующим высокую эффективность и производительность труда.

Принятие от граждан в залог движимого имущества, предназначенного для личного потребления, в обеспечение краткосрочных кредитов может осуществляться в качестве предпринимательской деятельности специализированными организациями - ломбардами, имеющими специальную лицензию. Договор о залоге вещей в ломбарде оформляется выдачей ломбардом залогового билета. Закладываемые вещи передаются ломбарду. Ломбард в обязательном порядке страхует в пользу залогодателя за свой счет принятые в залог вещи в полной сумме их оценки, устанавливаемой в соответствии с ценами на вещи такого рода и качества, обычно устанавливаемыми в торговле на момент их принятия в залог. Ломбард не вправе пользоваться и распоряжаться заложенными вещами.

Он несет ответственность за утрату и повреждение заложенных вещей, если не докажет, что утрата или повреждение произошли вследствие непреодолимой силы. В случае невозвращения в установленный срок суммы кредита, обеспеченного залогом вещей в ломбарде, ломбард вправе на основании исполнительной надписи нотариуса по истечении льготного месячного срока продать это имущество. После этого требования ломбарда к должнику погашаются, даже если сумма, вырученная при реализации заложенного имущества, недостаточна для их полного удовлетворения.

Обеспечением ссуды может служить гарантийное обязательство или поручительство. В силу договора поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в определенной части. Договор поручительства может быть заключен также для обеспечения обязательства, которое возникнет в будущем.

При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, однако законом или договором может предусматриваться субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником.

К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения других убытков, понесенных в связи с ответственностью за должника.

Банковская гарантия - это письменное обязательство кредитной или страховой организации, выданное по просьбе другого лица - принципала, уплатить кредитору принципала - бенефициару в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Банковская гарантия обеспечивает исполнение принципалом его обязательства перед бенефициаром - основного обязательства. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство. Банковская гарантия может быть отозвана гарантом только в случае, если в ней такое право предусмотрено. В гарантии может быть предусмотрена передача принадлежащего бенефициару по банковской гарантии права требования к гаранту другому лицу.

Банковская гарантия вступает в силу со дня ее выдачи либо в соответствии с указанным в гарантии сроком. Требование бенефициара об уплате денежной суммы по банковской гарантии представляется гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар указывает, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия. Требование бенефициара представляется гаранту по окончания определенного в гарантии срока, на который она выдана.

Гарант отказывает бенефициару в удовлетворении его требования, если это требование или приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока. При этом гарант немедленно уведомляет бенефициара об отказе удовлетворить его требование.

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия. Ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее выполнение гарантом обязательства по гарантии не ограничивается суммой, на которую выдана гарантия. Однако в гарантии может быть предусмотрено такое ограничение.

Управление процессом кредитования предприятия требует от финансового менеджера определенных знаний в области банковского дела, а также установления контактов с банками в целях создания наиболее благоприятных условий кредитования.

ГЛАВА 4. АНАЛИЗ РАЗВИТИЯ И УПРАВЛЕНИЯ ФИНАНСОВЫМ ОБЕСПЕЧЕНИЕМ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В КРАСНОСУЛИНСКОМ МУНИЦИПАЛЬНОМ РАЙОНЕ РОСТОВСКОЙ ОБЛАСТИ

Красносулинский муниципальный район – муниципальное образование, в котором сочетаются традиции сельских поселений и современный быт городских поселений. Главной миссией муниципального района является обеспечение высокого качества жизни отдельного человека, семьи, населения в целом, высокого уровня достатка в каждой семье, здоровья и безопасности всех жителей района. Для обеспечения сбалансированного социального развития Красносулинского района Ростовской области в долгосрочной перспективе целесообразными являются следующие стратегические цели: обеспечение и предоставление равных возможностей для удовлетворения потребностей жителей района в общественных услугах (медицинских, образовательных, жилищных, туристических, культурно-просветительских услугах, услугах общественного транспорта, спортивно-оздоровительных услугах и т.д.);

1. Подготовка, закрепление и поддержание условий, необходимых для сбалансированного поступательного развития социально-экономической системы Красносулинского района (прежде всего экономической составляющей);

2. Обеспечение социальной стабильности как фактора устойчивого социально-экономического развития района.

Первая стратегическая цель социального развития непосредственно ориентирована на население муниципального образования, независимо от его социально-экономической роли (работающие или безработные, предприниматели или наемные работники, трудоспособные или нетрудоспособные жители и т.п.).

Вторая стратегическая цель ориентирована, прежде всего, на перспективное определение количественных и качественных параметров функционирования и развития объектов социальной инфраструктуры, результатами деятельности которых, являются: уровень притязаний, гражданская позиция, уровень и направленность образования, уровень общего развития, широта кругозора, уровень культуры, состояние здоровья и отношение к нему людей и т.д. Таким образом, социальная сфера непосредственно влияет на потенциал и возможности развития района в долгосрочной перспективе.

Третья стратегическая цель делает акцент на необходимости системного и комплексного развития муниципального образования, на приоритетность развития социальной сферы как системообразующего элемента, а также на реализацию конституционного императива – формирование социального рыночного государства.

Огромную роль в реализации вышеизложенных целей играет малый бизнес, так как он взаимодействует со всеми элементами инфраструктуры. От эффективности развития предпринимательства зависит благосостояние и процветание Красносулинского муниципального района.

Вместе с тем, на основании проведенного анализа социально-экономических условий и динамики их изменения, а также результатов SWOT-анализа Красносулинского района и опроса жителей определены точки роста экономики:

В качестве точек роста экономики намечены направления развития:

¾ лесозаготовительная деятельность и деревообработка за счет организации этого вида деятельности субъектами малого предпринимательства в поселках Сулин, Садки. Установлен станок для оцилиндровки леса производительностью 3,0 м3 в смену, многопрофильный станок «Барс» для глубокой переработки древесины непосредственно на лесозаготовительном участке устанавливается ленточная пилорама, что дает возможность организовать распиловку леса на лесоучастке. Создается 36 рабочих мест, из них 18 сезонных, со средней заработной платой не менее 4500 рублей. Объем заготовленной древесины составит 15 тыс. м3 в год, 2008 год - около 6,5 тыс. м3. Оцилиндрованный лес (экологически чистый) используется для строительства коттеджей, дачных домиков. Рынок сбыта изучен. До конца 2009 года реализация дачных домиков – 50 ед. Кроме этого на лесоучастках организовано производство пихтового масла, которое используется, как в парфюмерной промышленности, так и в медицине. К 2012 году объем производства составит 25,0 тонн в год, 2008 год - 8 тонн.

¾ производство кирпича строительного (ООО «Красносулинский кирпичный завод»). В 2008-2009 г.г. проводится техническое перевооружение; замена главных технологических узлов производственного цикла; освоение производства кирпича марки М-125 наряду с маркой М-75; м-100. Техническое перевооружение уже в 2009 году дает возможность в 2,1 раза против 2008 года увеличить производство кирпича (3,0 млн. штук). В 2012 году объем производства кирпича достигнет14,4 млн. штук, рост в 4,8 раза к уровню 2009 года. Создается 50 новых рабочих мест. Стоимость проекта технического перевооружения 22,0 млн. руб., в 2009 году – 10,0 млн. руб. Использование кирпича строительной отраслью района, так и за пределами. Средняя заработная плата в 2012 году составит не менее 9000 руб. На сегодняшний день заметные изменения в лучшую сторону наблюдаются в следующих сферах: хлебопечение, растениеводство, животноводство, производство мяса и переработка, молочная переработка, строительство, розничная торговля, лесозаготовительная деятельность и производство пиломатериалов.

Необходимо проанализировать, в каких условиях развивается каждое из направлений и какая динамика наблюдается с 2008 года.

Хлебопечение – это наиболее перспективная и выгодная для предпринимателей сфера деятельности. Для предпринимателей занимающихся хлебопечением ставка арендной платы на землю самая низкая, не изменяется уже на протяжении пяти лет, составляет – 11 руб/м2. Тарифы на тепло и электроэнергию для тех предпринимателей, у которых 70% товарооборота составляет продажа хлебобулочных изделий, ниже на 40%. В настоящее время в Красносулинском районе двадцать пекарен, которые производят 2 400 тонн хлеба в год.

Часто предприниматели снимают в аренду муниципальное имущество, арендная плата составляет от 50 до 60 руб./м2 в месяц, в то время как у частных владельцев имущества аренда – до 500 руб./м2 в месяц.

Так же, у предпринимателей существует возможность приватизировать муниципальное имущество. Процесс приватизации проходит через аукцион, где собственник устанавливает начальную цену, но при этом цена не может повышаться выше, чем на 5%. Процесс приватизации еще продолжается, в Комсомольске и Белогорске имеется муниципальная собственность, которая сдается в аренду.

Растениеводство и животноводство развиваются в Красносулинском районе совместно. Существует два самых крупных фермерских хозяйства, это ИП Куприянов (Садки), ИП Тарасов С.М. (Юркин Кут), где наблюдается замкнутый производственный цикл. То есть они выращивают продовольственную пшеницу, перерабатывают в муку и концентрированные корма. В мини-пекарнях выпекают хлебобулочные изделия, а комбикорм используют для откорма сельскохозяйственных животных (крупнорогатый скот, свиньи). Муку, хлебобулочные изделия и корма реализуют населению Тисульского района.

ИП Тарасов производит молоко и реализует его на молочные заводы Кемеровской области. С 2008 года осваивают новые направления: пчеловодство, разведение птицы (гусь), развитие рыбного хозяйства.

Производством и переработкой мяса занимаются ИП Тарасов (крупнорогатый скот) и ИП Куприянов (свиньи).

Строительство – начало активно развиваться с 2005 года. В Красном Сулине построен новый дом на 36 квартир для ветеранов, в перспективе до 2010 года строительство двух шестидесяти квартирных домов для населения, осуществляется программа переселения населения из ветхого жилья. В Сулине построено два шестидесяти квартирных дома. Малое предпринимательство участвует в выполнении капитальных ремонтов в муниципальных учреждениях, участвуют в конкурсах по оказанию работ и услуг. Начато строительство храма.

Лесозаготовительная деятельность и производство пиломатериалов развивается в Полуторнике, Берикуле, Макараке, Натальевке. Самый крупный предприниматель Ефимов занимается заготовкой леса, производством современных пиломатериалов по новейшим технологиям, его продукция очень востребована в современном строительстве. Поддержка администрации района играет огромную роль в развитии бизнеса предпринимателей.

В розничной торговле занята основная часть предпринимателей Красносулинского района. Представители данного бизнеса принимают участие в конкурсах по поставке продукции для муниципальных нужд. Таким образом, Администрация помогает развитию предпринимательской деятельности.

На период заготовки создаются десятки новых рабочих мест, привлекаются граждане, стоящие, на учете в бирже занятости населения, на временную работу. Наблюдается положительная динамика развития данного предприятия, поэтому к 2010 году планируется создание 50 новых рабочих мест на постоянной основе, со средней заработной платой 7000 рублей.

Таким образом, мы видим, что цели нашей программы до 2010 года четко совпадают со среднесрочными целями до 2012 года. И по результатам можно сказать, что все направления производства Красносулинского района развиваются в положительной динамике.

Далее, необходимо проанализировать, как происходит организация и развитие мероприятий по оказанию услуг социально-значимого характера: бытовых, транспортных и строительных услуг.

Бытовые услуги в Красносулинском районе оказываются одним предприятием ООО «Служба быта», которое располагается в г. Красный Сулин. Данное предприятие оказывает услуги всему населению Красносулинского района. Для комфортного обслуживания населения, необходимо создать сеть филиалов по всем поселкам. Что позволит создать десятки новых рабочих мест и усовершенствовать сервис. За счет этого, также увеличиться налогооблагаемая база.

Для оказания транспортных услуг в Сулине в 2008 году был создан Таксопарк, который оказывает услуги такси населению по всей области по доступным ценам. Например, проезд в Красном Сулине стоит всего 30 рублей, независимо от расстояния.

Для оказания строительных услуг в 2008 году также было организовано ряд предприятий. Образование конкуренции в данной сфере услуг позволяет улучшать качество оказания строительных работ и доступность для разных слоев населения.

Образование Таксопарка и ряда строительных компаний позволило создать новые рабочие места и привлекло новые финансовые поступления в налоговую базу Красносулинского района.

Финансовая поддержка для организации и развития вышеперечисленных услуг, оказывается Администрацией Красносулинского района.

Потенциал для успешного развития малого предпринимательства в Красносулинском районе огромный, ниже приведены результаты, которые значительно возросли и имеют положительную тенденцию.

Заготовительный оборот в 2007 году – 28-30,0 млн. рублей.

Организация предпринимательской деятельности, как субъектам малого предпринимательства, так и потребительской кооперации позволяет решить основные социальные проблемы по сокращению безработицы, занятости населения, развитию малого бизнеса, обеспечению населения продукцией местного производства.

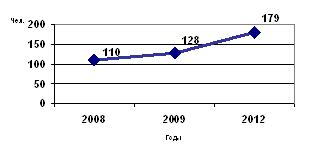

Произойдет снижение уровня регистрируемой безработицы до уровня, не более 2 %. Создание новых рабочих мест (рис. 1).

Рис. 1 - Уровень официально зарегистрированных безработных по отношению к трудоспособному населению, в %, 2008-2012 годы

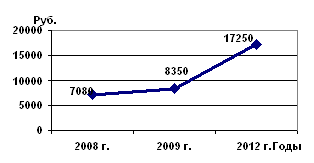

Средняя заработная плата работающего составит в 2012 году - 17 250 рублей, рост в 2,4 раза к уровню 2008 года (рис. 2):

Рис. 2 - Уровень официальной заработной платы, в руб.

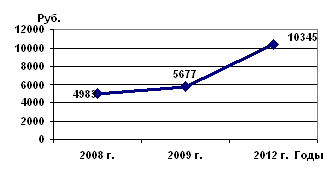

среднедушевые доходы населения в 2012 году - 10 345 рублей, рост в 2 раза к уровню 2008 года (рис. 3):

Рис. 3 - Уровень среднедушевых доходов населения, в руб

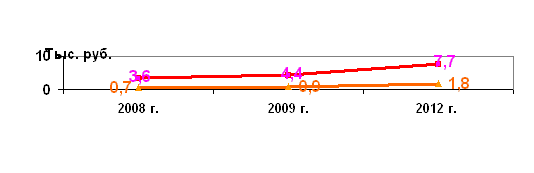

Потребительский рынок 2008 - 2012 гг. (рис. 4):

Рис. 4 - Уровень потребительского рынка, 2006 – 2012 гг.

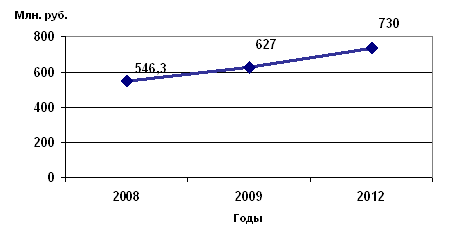

Объем инвестиций в основной капитал (рис. 5):

Рис. 5 - Объем инвестиций в основной капитал, млн. руб.

Итак, определенно, роль в экономике района принадлежит малому предпринимательству, а именно оно:

- обеспечивает занятость населения района;

- является источником доходов населения района;

- обеспечивает потребности населения в товарах, услугах;

- участвует в поставках продукции, работ, услуг для муниципальных нужд в соответствии с законом РФ № 94-ФЗ от 21.07.2005 г. «О размещении заказов на поставки товаров, выполнение работ и оказание услуг для государственных и муниципальных нужд».

Организационная форма малого предпринимательства – юридические лица (малые предприятия), которые соответствуют критериям, установленным Налоговым кодексом РФ и индивидуальные предприниматели без образования юридического лица (ПБОЮЛ). В Красносулинском районе осуществляют свою деятельность 38 малых предприятий и 340 индивидуальных предпринимателей. Всего численность занятых в сфере малого предпринимательства более 2330 человек, это 25% населения, занятого во всех отраслях экономики района и 15% в общей численности трудовых ресурсов района.

Основные сферы деятельности малого предпринимательства:

- услуги розничной торговли и общественного питания;

- услуги бытового обслуживания населения;

- транспортные услуги;

- производственная деятельность: хлебопечение, переработка молока, производство цельно-молочной продукции, сыра твердого, масла животного;

- заготовка, переработка древесины – производство столярных изделий;

- производство сельскохозяйственной продукции;

- строительная деятельность – выполнение ремонтных (внутренних, наружных) работ.

Наиболее существенно влияние малого предпринимательства

– в сфере потребительского рынка:

- розничная торговля и общественное питание – 95% розничного оборота в районе;

- услуги бытового обслуживания населения – 100%;

- в хлебопечении – 70% производственной хлебобулочной продукции;

- в строительной деятельности, выполнение ремонтно-монтажных работ.

Субъекты малого предпринимательства – участники в поставках товаров, работ, услуг для муниципальных нужд; на 25 сентября текущего года объем выполненных работ (услуг, товаров) 19,5 млн.руб., это на 22% выше 2008 года и в 1,9 раза, чем в 2007 году.

В основном это:

- поставка продуктов питания для бюджетных учреждений;

- транспортные услуги – обеспечение доставки топлива гражданам района, нуждающимся в социальной поддержке;

- работы по договорам строительного подряда;

- капитальный ремонт, реконструкция объектов социальной сферы, жилья.

Субъекты малого предпринимательства района – участники выполнения национального проекта «Образование», на 15.09.2008 года поступление средств 231,5 тыс.руб., из них денежные средства – 15,3%, 84,7% - строительные материалы, лакокрасочные изделия, оргтехника, столовая посуда и принадлежности для школьной столовой, светильники, телевизор, стиральная машина и др.

За период 2007 – 2009 гг. увеличилась доля налоговых поступлений от субъектов малого предпринимательства в бюджет района и составляет 2,9% - 2007 год, 3,9% - 2008 год; 8,7% - 2009 год. Первое полугодие 2009 года – 4,1%; снижение доли налоговых поступлений к уровню 2008 года, произошло из-за перераспределения отдельных видов налогов и передачи на другие уровни бюджетов. С 2.01.2008 года единый налог по упрощенной системе налогообложения в соответствии с Законом Ростовской области «Об областном бюджете Ростовской области на 2008 год» передан на областной уровень бюджета.

Наиболее острыми проблемами малого предпринимательства в районе, являются:

- недостаток собственных финансовых средств, для организации дела;

- отсутствие (недостаток) бюджетной поддержки для финансирования предпринимательских проектов;

- проблемы организационного характера – длительный срок оформления разрешительных документов в органах Роспотребнадзора, Пожарного надзора и др.;

- отсутствие механизмов финансово-кредитной поддержки малых предприятий, системы гарантий для кредитования малых предприятий;

- трудности имущественного обеспечения: отсутствие приоритетов у субъектов малого предпринимательства, являющихся арендаторами муниципального имущества по приобретению данного имущества при проведении конкурсных процедур по продаже имущества.

Рассмотрим, какие меры по решению проблем малого предпринимательства принимались в Красносулинском районе.

На протяжении ряда лет, субъектам малого предпринимательства, занимающимся производством хлеба и хлебобулочных изделий, сохраняется самая низкая в коммерческой деятельности ставка арендной платы за землю, в 4 - 7 раз ниже соседних муниципальных районов; кроме этого ряд минипекарен в соответствии с областным законодательством пользуются льготным тарифом на электроэнергию.

Субъектам малого предпринимательства передано право арены муниципального имущества (в основном, розничная торговля) площадью 1310 м2. Арендная плата, установленная Комитетом по управлению муниципальным имуществом не превышает 30 рублей/м2, в то время, как в коммерческих структурах указанные ставки от 250 до 500 рублей/м2.

Для дальнейшего развития крестьянских (фермерских) хозяйств в районе в течение последних лет остается неизменной ставка арендной платы за земли сельхозназначения – 21 рубль/га, при росте других составляющих в сельхозпроизводстве. В 2007 – 2008 годах их бюджета района для поддержки развития крестьянских (фермерских) хозяйств выделялась возвратная ссуда, в размере 2,0 млн. рублей.

На основании заявления субъектов малого предпринимательства, осуществляющих розничную торговлю, общественное питание, ходатайства Главы района, законом Ростовской области от 25.11.2004 года № 84-03 внесены изменения в сторону уменьшения корректирующих коэффициентов по ряду сельских населенных пунктов; законом от 13.07.2005 года №81-03 по остальным населенным пунктам. Действие закона вступило в силу с 01.01.2005 года.

Учитывая значимость развития малого предпринимательства в районе, Постановлением районного Совета народных депутатов от 23.09.2005 года № 235 предусмотрено из-за недостатка бюджетных средств, для оказания финансовой поддержки малому предпринимательству, снижение с 01.01.2006 года налоговой нагрузки на 18-20 % плательщикам ЕНВД.

Проведена 21.06.2009 года «Горячая линия» по фактам злоупотребления, халатности, бюрократизма в отношении малого предпринимательства; участие в ней приняли представители Роспотребнадзора, МРИ ФНС РФ №10 по Ростовской области, Комитета по управлению муниципальным имуществом Красносулинского района, РОВД, администрации района.

Постановлением коллегии администрации Красносулинского района от 30.05.2009 года № 4 утверждены мероприятия по развитию потребительского рынка Красносулинского района на период до 2011 года.

Постановлением районного Совета народных депутатов от 14.06.2006 года № 306 утверждена Программа развития и поддержки предпринимательства до 2010 года в Красносулинском районе.

Таким образом, из вышеизложенного мы видим, что ведется непрерывная работа по развитию и финансовой поддержке малого предпринимательства, постоянно совершенствуются условия, что положительно влияет на развитие малого предпринимательства.

ЗАКЛЮЧЕНИЕ

Существующая правовая система России все не может обеспечить защиту прав и интересов предпринимателей. Официальное право оказалось оторванным от реальных процессов, происходящих в социально-экономической жизни России. Именно поэтому большая часть экономической, в том числе предпринимательской деятельности, осуществляется за ее пределами. “Вакуум права”, отсутствие эффективных правовых норм, поддерживающих современные социально-экономические процессы, с одной стороны, приводят к правовому нигилизму, недоверию людей к государству вообще. С другой стороны, этот “вакуум” быстро заполняется неформальными и, как правило, незаконными методами ведения деятельности и разрешения споров.

Для обоснованного определения направлений первоочередного внимания государства к предпринимательству следует обратиться к принципам предпринимательской деятельности. Отталкиваясь от их сути, можно выделить следующие направления приоритетного приложения усилий:

- стимулирование развития передовых технологий, обеспечивающих конкурентный уровень средств и технологий производства, (включая интеллектуальные управленческие технологии) с целью повышения интенсивности, качества и, в целом, эффективности производственного процесса;

- развитие соответствующих образовательных и обучающих программ, программ информационной и консультационной поддержки;

- развитие конкурентной среды, стимулирующей процессы своевременного запуска процедур санации и банкротства с целью освобождения «места под солнцем» для более эффективных предприятий (т.е. обеспечение необходимых условий для более эффективного разделения труда «по горизонтали»;

- развитие взаимовыгодных и хорошо согласованных отношений между различными уровнями по вертикали (город/район, регион, центр), стимулирующих их взаимно эффективное партнерство в области создания нормативно-правовой базы, исключающей противоречия и разрывы на различных уровнях – для более эффективного разделения труда «по вертикали»;

- развитие комплекса внешних инфраструктурных условий (как физических - коммуникации, связь, производственные мощности, так и не физических - политических, правовых, экономических, социальных, культурных, технологических)

Таким образом, данные аспекты фокусируются, в первую очередь, на непрямых стимулирующих формах поддержки финансирования. Потому как в условиях привлекательной стимулирующей среды развития предпринимательства и доверия бизнеса и населения государству финансовые потоки начнут генерироваться не извне (региона или страны), а из внутренних «точек роста». Соответственно, привлечение уже затем внешних финансовых потоков будет осуществляться не на условиях подачек и подаяний, но кооперации, партнерства и добросовестной конкуренции.

Говоря о малом бизнесе надо сказать, что он наиболее эффективен лишь при взаимодействии с крупными предприятиями и наоборот. Это единое целое, из которого нельзя исключать отдельные части.

От развития малого бизнеса в России, от отношения общества и государства к этой сфере экономики зависит и развитие всей России в целом.

В Красносулинском районе анализ уровня социально-экономического развития показывает, что его промышленно-производственный потенциал ориентирован, главным образом, на добывающие и обрабатывающие отрасли промышленности, а также использование и переработку сельскохозяйственного сырья, производимого в районе.

В Красносулинском районе ведется непрерывная работа по развитию и поддержке малого предпринимательства, постоянно совершенствуются условия, что положительно влияет на развитие малого предпринимательства. Наблюдается рост численности малых предприятий и расширение сфер деятельности с положительной динамикой.

Социально-экономическое развитие Красносулинском района в период с 2007 года по 2012 год по основным индикаторам в целом будет наблюдаться сохранение общих тенденций социально-экономического развития при последовательном усилении позитивных трендов к концу периода. При этом основными позитивными тенденциями в развитии малого предпринимательства станут: увеличение общего объема инвестиций в основной капитал и увеличение темпов роста производства по видам экономической деятельности.

И в заключении хотелось бы еще раз указать те аспекты, развитие которых позволит государству наиболее эффективно регулировать предпринимательство и создаст оптимальные условия для его развития в России:

- формирование инфраструктуры развития предпринимательства;

- нормативно - правовое обеспечение предпринимательства;

- развитие прогрессивных финансовых технологий;

- научно - методическое и кадровое обеспечение предпринимательства (организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий), взаимодействие со средствами массовой информации и пропаганда предпринимательской деятельности;

- создание льготных условий использования субъектами предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

- установление упрощенного порядка регистрации субъектов предпринимательства, лицензирования их деятельности, сертификации их продукции, представления государственной статистической и бухгалтерской отчетности;

- международное сотрудничество в сфере предпринимательства - поддержка внешнеэкономической деятельности субъектов предпринимательства, включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25.02.1999.

2. Федеральный закон РФ «Об обществах ограниченной ответственностью» от 17.02.1998.

3. Федеральный закон РФ «О несостоятельности (банкротстве)» от 08.01.1998.

4. Закон РСФСР «О предприятиях и предпринимательской деятельности» от 12.01.1991.

5. Гражданский кодекс РФ. М., 2006.

6. Налоговый кодекс РФ. Часть первая. М., 2009.

7. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятий. М.: АКДИ, 2008.

8. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. М.: Финансы и статистика, 2008.

9. Бланк И.А. Финансовый менеджмент. Киев, 2007.

10. Блинов А.О., Шапкин И.Н. Малое предпринимательство. М.: «Дашков и Ко», 2007.

11. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. М.: Финансы и статистика, 2007.

12. Воронцовский А.В. Инвестиции и финансирование. Методы оценки и обоснование. СПб: Изд-во С-Петербургского ун-та, 2008.

13. Глазунов В.Н. Управление доходами фирмы. М., 2009.

14. Грибов В.Д. Менеджмент в малом бизнесе». М.: Финансы и статистика, 2006.

15. Дамари Р. Финансы и предпринимательство. Ярославль: Периодика, 2007

16. Деева А.И. Финансы. М., 2008.

17. Идрисов А.Б. Планирование и анализ эффективности инвестиций. М., Проминвестконсалтинг, 2008.

18. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2007.

19. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2007.

20. Ковалева А.М. и др. Финансы фирмы. М., 2008.

21. Колас Б. Управление финансовой деятельностью предприятия: Учеб. пособие. М.: Финансы, ЮНИТИ, 2008.

22. Лапуста М.Г., Старостин Ю.П. Малое предпринимательство. М.: ИНФРА-М, 2009.

23. Общая теория финансов / Под ред. Л.А. Дробозиной. М.: ЮНИТИ, 2005.

24. Павлова Л.Н. Финансы предприятия. М., 2008.

25. Перар Жозет. Управление финансами (с упражнениями). М.: Финансы и статистика, 2009.

26. Стоянова Е.С. Финансовый менеджмент. М., 2008.

27. Федотова М.А. Доходы предпринимателя. М., 2005.

28. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. 5-е изд. М.: Перспектива, 2008.

29. Финансы / Под ред. В.М. Родионовой. М.: Финансы и статистика, 2008.

30. Финансы предприятий / Под ред. М.В. Романовского. СПб.: «Бизнес-пресса», 2008.

31. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 2009.

32. Шим Джей К., Сигел Джоэлл Г. Финансовый менеджмент: Пер. с англ. М.: Филинъ, 2006.

33. Антикризисный менеджмент / Под ред. А.Г. Грязновой.- М.: ТАНДЕМ, 2008. – 368 с.

34. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. – М.: Проспект, 2007. – 289 с.

35. Козлов Ю.М. Антикризисное управление: Учебник. – М., 2009. – 320 с. – 652 с.

36. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник – 6-е изд., перераб. - М.: Новое знание, 2004. – 765 с.

37. Ларионов И.К. Антикризисное управление – М.: Инфра-М, 2007. – 327 с.

38. Любушин Н.П. Лещева В.Б. Дьякова В.Г. Анализ финансово - экономической деятельности предприятия. - М: Юнити-дана, 2008. – 654 с.

39. Макарьева В.И. Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. - М: ФиС, 2007. – 777 с.

40. Низовкина А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – Новосибирск, 2008. – 356 с.

41. Протасов В.Ф. Анализ деятельности предприятия (фирмы): [Учебник]. – М.: «Финансы и статистика», 2008. – 536 с.

42. Пястолов С.М. Экономический анализ деятельности предприятия: Учеб. пособие. – М.: Академический проект, 2009. – 573 с.

43. Селезнёва Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. Пособие.- 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2007. – 639 с.

44. Стоянова Е.С. Финансовый менеджмент: теория и практика. – М.: ИНФРА-М, 2009. – 622 с.

45. Федорова Г.В. Финансовый анализ предприятий при угрозе банкротства. – М.: ОМЕГА-Л, 2008. – 611 с.

46. Челноков В.А. Банки: Букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство. – М.: Антидор, 2008. – 299 с.

47. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие. – М.: ИНФРА-М, 2007. – 763 с.

48. Экономика предприятия: Учебник / Под ред. В.Я. Горфинкеля, В.А. Швандара.- 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008. – 718 с.

49. Экономика предприятия (фирмы): Учебник / Под ред. О.И.Волкова – М.: ИНФРА-М, 2009 – 601 с.

Похожие работы

... и отличается системным и пофакторным исследованием, а также использованием традиционных аналитических инструментов: средние и относительные величины, группировки, индексный метод и т.д. Финансовый контроль не может быть сведен только к аналитической деятельности. Можно лишь ограниченно использовать специфические приемы финансово-экономического анализа; - ревизия производится с целью установления ...

... , но и негосударственных предпринимательских организаций, для всей новой российской экономики. Это становится важнейшим каналом позитивного воздействия органов государственной власти на предпринимательство. С 2003-2004 учебного года введена по инициативе Правительства РФ новая форма обучения – стажировка на ведущих предприятиях России. Это будет способствовать обмену опытом между отечественными ...

... развития малого предпринимательства недостаточно эффективна, ее необходимо развивать и совершенствовать. Глава 2. Особенности развития малого предпринимательства в регионах 2.1 Стратегии развития малого предпринимательства в Саратовской и Самарской областях За последние годы малое предпринимательство стало неотъемлемой частью рыночной системы экономики Саратовской области. Малое ...

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

0 комментариев