Організація діяльності фінансових посередників

Зарубіжна практика функціонування посередницьких фінансових інститутів

Правове забезпечення діяльності посередницьких фінансових інститутів в Україні

Аналіз діяльності посередницьких фінансових інститутів

Аналіз функціонування посередницьких фінансових інститутів на світовому фондовому ринку

Навигация

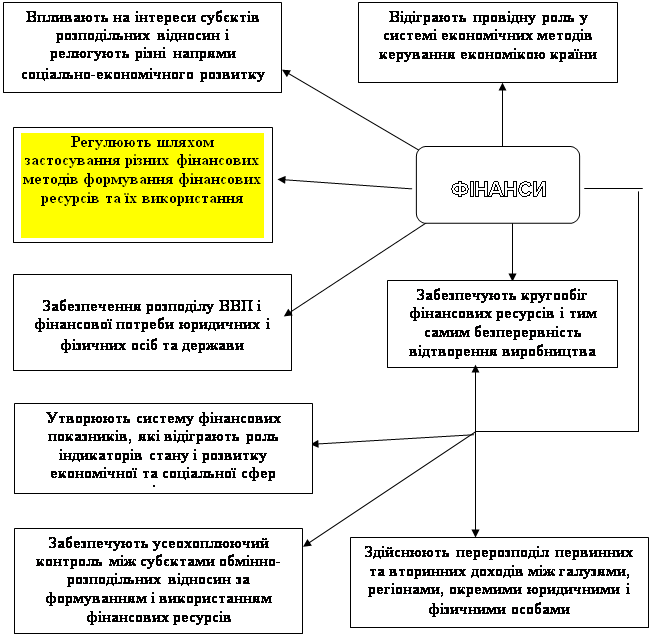

Фінансові посередники

Фінансові посередники

57501

знак

1

таблица

4

изображения

Курсова робота

на тему

Фінансві посередники

Зміст

Вступ

1. Посередницькі фінансові інститути та їх роль в ринковій економіці

1.1. Економічний зміст посередницьких фінансових інститутів та їх значення на фондовому ринку

1.2. Організація діяльності фінансових посередників

1.3. Зарубіжна практика функціонування посередницьких фінансових інститутів

1.4. Правове забезпечення діяльності посередницьких фінансових інститутів в Україні

2. Аналіз діяльності посередницьких фінансових інститутів

2.1. Аналіз та оцінка діяльності фінансових посередників на вітчизняному фондовому ринку

2.2. Аналіз функціонування посередницьких фінансових інститутів на світовому фондовому ринку

3. Проблеми діяльності посередницьких фінансових інститутів та шляхи підвищення ефективності їх діяльності

ВисновкиЛітература

Вступ

Структурна перебудова української економіки потребує істотного збільшення обсягу інвестицій та активізації інвестиційної діяльності. Через падіння виробництва, неефективну сис тему оподаткування значно зменшилися обсяги прибутків – основних власних джерел інвестиційної діяльності підприємства.

Не забезпечують зростання обсягу інвестицій в економіку України також банківська система, фондовий ринок, спеціальні (вільні) економічні зони. Недосконалість законодавчої бази, брак практичного досвіду надання позик, недостатній розвиток інфраструктури ринку цінних паперів, обмеження правовії гарантії для інвесторів стримують інвестиційну діяльність у країні.

Історично інститут фінансового посередництва виникає з моменту розподілу праці у сфері обслуговування кругообігу фінансових активів як еквівалента товарних продуктів, поступово виокремлюючись у самостійний вид бізнесу. Оскільки сприяння розвитку будь-яких структур, запозичення чи залучення капіталу потребує спеціальних знань, послуги фінансових посередників об"єктивно викликаються практикою. Без фінансового посередництва можлива загроза операційного звуження ринку і натуралізація господарського життя (коли має місце безпосередній товарний взаємообмін без грошового компоненту, тобто бартеризація).

На сьогодні зареєстровано близько 1200 фінансових посередників, серед яких є торговці цінними паперами, довірчі товариства, інвестиційні фонди, інвестиційні компанії та комерційні банки. Реально на фондовому ринку України працює близько 20-30 відсотків зазначеної кількості фінансових посередників.

Основна їхня функція -- це допомога в передачі коштів від потенційних заощаджувачів до потенційних інвесторів і навпаки. Фінансові посередники створюють свої фонди, беручи кошти в борг у заощаджувачів, за що останнім виплачується процентний доход. Акумулюючи кошти таким чином, вони надають їх під вищі проценти інвесторам. Різниця між отриманим та виплаченим процентним доходом іде на покриття витрат фінансового посередника та його прибуток.

Щодо змістовно-структурної характеристики терміна "фінансове посередництво", то слід зазначити, що міжнародна й вітчизняна економічна термінологія і юриспруденція не містять достатньо акцептованого визначення і тлумачення цього поняття.

Процеси реформування власності супроводжуються структурною перебудовою економіки й зумовлюють створення фондового ринку як складової частини ринкових відносин, що забезпечує вільний обіг коштів у формі цінних паперів. Фондовий ринок сприяє обігу та раціональному розміщенню фінансових ресурсів, дає можливість реально оцінювати ефективність управління підприємством, створює умови для добросовісної конкуренції та обмеження монополізму.

Для розвитку вітчизняного ринку інвестиційних ресурсів важливим є вирішення проблеми понятійного визначення та структуризації фінансових посередників. Фінансові посередники – сукупність фінансових установ (банки, страхові компанії, кредитні спілки, пенсійні фонди тощо), чиї функції полягають в акумулюванні коштів громадян та юридичних осіб і подальшому їх наданні на комерційних засадах у розпорядження позичальників.

Найголовніше завдання фінансових посередників – спрямувати рух капіталу до найефективніших споживачів. Базовою основою їх функціонування є реалізація кредитно-інвестиційних угод (тобто безпосереднє фінансування) та заміна прямого фінансування непрямим через випуск власних вторинних зобов"язань. Логічно, що предметом праці для посередників на ринку стають цінні папери і гроші.

Таким чином, ми можемо зробити висновок про доцільність та необхідність дослідження проблеми фінансового посередництва в ринковій економіці, оскільки вони постають невід"ємною проміжною ланкою руху капіталів.

1. Посередницькі фінансові інститути та їх роль в ринковій економіці

1.1. Економічний зміст посередницьких фінансових інститутів та їх значення на фондовому ринку

Фінансові посередники є інституційними учасниками фінансового ринку – професійними маркетмейкерами, вони утворюють інституційну структуру ринку. Головне завдання фінансових посередників, які становлять інфраструктуру ринку полягає у спрямуванні руху капіталу (інвестиційних ресурсів) до найефективніших споживачів. Проте представники як попиту, так і пропозиції позичкового капіталу можуть виходити на фінансові ринки самостійно або скориставшись послугами фінансових посередників.

Виникає питання: навіщо користуватися послугами фінансових посердників, якщо можна безпосередньо здійснювати свої фінансові операції на фінансовому ринку?

Проте, як показує практика, роль фінансових посередників дуже важлива. Їхня діяльність вигідна і для заощаджувачів, і для позичальників, а саме:

· відпадає потреба в пошуках один одного;

· знижується ризик неповернення позики або неефективних капіталовкладень;

· з попереднього випливає зростання процентного доходу заощаджувача;

· знижуються сумарні витрати та витрати часу на відшкодування декількох заощаджувачів для отримання потрібної суми позики;

· дрібні заощаджувачі отримують можливість брати участь у бізнесі, який дає вищі прибутки (порівняно з наданням у борг невеликої суми), але який був недосяжний для них через необхідність значних інвестицій;

· часто для заощадників привабливішою є можливість отримання гарантованого доходу на свій капітал (у вигляді, наприклад, банківського відсотка, доходу з облігацій, отримання пенсійних прав), ніж ризик участі у не завжди надійних проектах (наприклад, купівля акцій);

· фінансові посередники зменшують вартість здійснення фінансових операцій. Це досягається ними за рахунок уніфікації та спеціалізації.

Наведемо приклад. Певна особа укладає фінансову угоду з іншою. При цьому необхідно скористатися послугами юриста та нотаріуса (для складання інших документів, оформлення їх). Чим більше кваліфікованих спеціалістів буде залучено до цієї справи, тим надійнішою буде ця угода, але одночасно і більших витрат від цього зазнають сторони.

При всьому розмаїтті фінансових угод існує не так багато їх основних видів, що зустрічаються в практиці фінансового посередника, який спеціалізується в певній галузі. Маючи велику кількість клієнтів, фінансових посередник може залучити найкваліфікованіших юристів для складання декількох типових форм угод, які легко буде пристосувати до кожного конкретного випадку. Навіть при великих витратах на таку розробку якість її буде висока, а ціна в розрахунку на одного клієнта – низька.

Наведений приклад є проявом так званого ефекту масштабу. Цей ефект є найбільш потужним джерелом ефективності існування фінансових посередників. Крім зростання ефективності використання коштів за рахунок їх акумуляції, ефект масштабу проявляється також у вартості оформлення фінансових операцій, вартості збирання інформації про економічний стан потенційних клієнтів та вартості наданих позик. Одержання необхідної інформації та моніторинг -- не просто надто дорогі операції для окремої фізичної чи юридичної особи, а й практично їм не під силу.

Без фінансових посередників не можуть бути реалізовані всі переваги існування фінансових ринків. Вони зменшують операційні витрати, знижують ризик та зменшують асиметричність інформації.

Оскільки існують різні фінансові ринки, різні види посередницьких послуг, то закономірно, що виникли досить різноманітні види фінансових посередників.

Відмінність у фінансових системах різних країн зумовлюють і дещо різний розподіл фінансових посередників на типи. Наведемо перелік та короткі характеристики фінансових посередників згідно з класифікацією, яка застосовується в США, оскільки вона найбільш розгалужена і значна кількість з наведених видів фінансових посередників уже зараз функціонує у фінансовій системі України.

Фінансові посередники поділяють на три такі основні категорії:

· Депозитарні установи – фінансові інститути, що мають право приймати внески та депозити.

Основною функцією депозитарних установ є залучення коштів населення та установ у вигляді депозитів і надання позик населенню та установам. З точки зору вивчення грошового обігу та контролю над ним, ця категорія фінансових посередників є найважливішою, бо саме вони шляхом відкриття та закриття депозитів впливають на пропозицію грошей в економіці.

Депозитарні установи – це комерційні банки та ощадні установи.

Ø Комерційний банк – це кредитна установа, що здійснює універсальні банківські операції та надає різноманітні банківські послуги фізичним та юридичним особам усіх галузей господарства.

У більшості країн світу це найчисленніша група фінансових посередників. У США історично склалося так, що лише комерційні банки (на відміну від ощадних установ) мали право виконувати послуги щодо відкриття чекових депозитів та надання короткотермінових комерційних позик. Останнім часом права ощадних установ в США значно розширилися, і тепер вони менше відрізняються від комерційних банків.

Ø Ощадні установи. До них належать:

– позико-ощадні асоціації. Це, як правило, друга за кількістю група фінансових посередників.

Позико-ощадна асоціація – фінансовий інститут, джерелами надходжень якого є ощадні, термінові та чекові депозити; акумульовані кошти в основному використовуються на надання позик під заставу нерухомості. Оскільки позики під заставу надають на досить тривалий термін, то заміна процентних ставок протягом цього часу істотно впливає на фіксований стан асоціації (аж до банкрутства при значному підвищенні рівня банківського відсотка).

– взаємоощадні банки. Дуже подібні до позиково-ощадних асоціацій у функціонуванні, але відрізняють організаційною структурою: взаємоощадні банки завжди організовані на кооперативних засадах, і вкладники банку є його співвласниками.

– кредитні спілки – це невеликі фінансові установи, створені на кооперативних засадах у певній соціальній групі (службовці однієї фірми, члени однієї профспілки тощо) для надання позик (здебільшого споживчих).

· Ощадні установи контрактного типу: страхові компанії та пенсійні фонди

Залучають довготермінові заощадження на контрактній основі. Свої фонди вони отримують у вигляді періодичних внесків згідно з контрактами. Значна кількість укладених контрактів дає змогу, використовуючи теорію ймовірності та економічного ризику, досить точно встановити сукупні обсяги майбутніх виплат по контрактах. Це в свою дає змогу ощадним установам контрактного типу бути менше занепокоєними можливими збитками порівняно з депозитарними установами. Отже, вони можуть знизити вимоги щодо ліквідності своїх активів, тобто вкладати кошти в менш ліквідні, а саме – довготермінові, цінні папери, такі, наприклад, як корпоративні облігації, акції та закладні.

Ø страхові компанії

– компанії зі страхування життя;

– компанії зі страхування від пожеж та нещасних випадків

Ø пенсійні фонди

· Інвестиційні посередники

Ø інвестиційні банки

Інвестиційний банк мобілізує довгостроковий позичковий капітал і передає його позичальникам через випуск та розміщення облігацій або інших боргових зобов"язань. Виступає організаційним посередником (з"ясовує потреби позичальників, узгоджує умови позики, вибір виду цінних паперів, їх розміщення, організовує при потребі банківські синдикати) та гарантом між позичальниками та інвесторами.

Ø інвестиційні компанії

Інвестиційна компанія – компанія, що спеціалізується на інвестиціях в цінні папери інших компаній. Акумулює кошти приватних інвесторів шляхом емісії акцій. Відрізняється від інвестиційного банку тим, що виражає інтереси індивідуального інвестора. Інвестиційні компанії бувають закритого та відкритого типу.

Ø іпотечні банки

Іпотечний банк – банк, що спеціалізується на іпотечних операціях: видає довготермінові позики під іпотеки; акумулює ресурси за рахунок емісії та розміщення іпотечних облігацій; виконує операції, пов"язані з пакетуванням іпотечних позик.

Ø житлові банки

Житловий банк – банк, що спеціалізується на кредитуванні та фінансуванні житлового будівництва.

Ø фінансові компанії

Фінансова компанія отримує свої фонди шляхом продажу комерційних паперів та випуску акцій та облігацій. Отриманні кошти надаються споживачам у вигляді позик або кредитів на придбання дорогих товарів (меблів, автомобіль тощо), ремонт будинку та потреби малого бізнесу.

Ø взаємні фонди

Взаємний фонд продає акції фонду багатьом дрібним інвестора і на залучені кошти формує диверсифікований портфель цінних паперів (здебільшого акції та облігації).

Ø взаємні фонди грошового ринку

Взаємний фонд грошового ринку є різновидом взаємних фондів, що виник нещодавно, має риси взаємних фондів і одночасно дещо розширені функції, властиві депозитарним установам (акціонери фонду мають право випустити чеки з певними обмеженнями на їх суму).

Таким чином, ми можемо визнати, що фінансові посередники окрім власного комерційного спрямування розв"язують і загальні макроекономічні проблеми.

Похожие работы

... спільного інвестування», який після прийняття у березні 2002 р. став основою системи державного регулювання у зазначеній сфері. Розділ 2. Особливості організації діяльності інвестиційних фондів в Україні: міжнародний порівняльний аспект. 2.1. Особливості функціонування інститутів спільного інвестування в Україні і закордоном. В Україні існує значний нереалізований інвестиційний потенц ...

... ставки і суми отриманих урядом кредитів. Прогнозування зовнішнього боргу має пов'язуватися із зовнішньою заборгованістю та її структурою, а також зі станом платіжного балансу і його прогнозом. 3. Статистика грошового обігу В економіці грошова маса є важливим чинником, який впливає на рівень цін, обсяг виробництва і стан платіжного балансу. Грошовою масою (запасами) називають сукупний обсяг ...

... , то воно в цілому задоволене пропорціями розподілу ВВП. Зазначені критерії оцінки відображаються у доволі точних економічних показниках – рівні ВВП (ВНП) на душу населення і темпах зростання ВВП. Розмір валового національного доходу на душу населення характеризує ступінь розвитку країни. Це один з основних критеріїв життєвого рівня окремих країн. Як відносний показник він характеризує, що пі ...

... такі документи, як коносамент і складське свідоцтво. На сьогодні законодавство України не передбачає обігу похідних фондових інструментів на вітчизняному ринку цінних паперів, що відчутно гальмує розвиток ринку в цілому. 2. ФУНКЦІЇ ФІНАНСОВИХ ПОСЕРЕДНИКІВ Передача коштів від "заощаджувачів" до "позичальників" провадиться завдяки прямому та опосередкованому фінансуванню. Розглянемо процес ...

0 комментариев