Організація діяльності фінансових посередників

Зарубіжна практика функціонування посередницьких фінансових інститутів

Правове забезпечення діяльності посередницьких фінансових інститутів в Україні

Аналіз діяльності посередницьких фінансових інститутів

Аналіз функціонування посередницьких фінансових інститутів на світовому фондовому ринку

Навигация

Аналіз функціонування посередницьких фінансових інститутів на світовому фондовому ринку

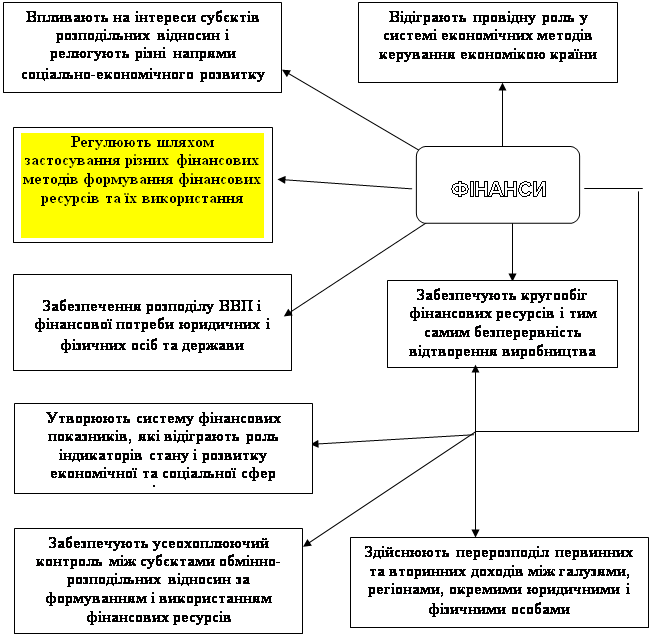

Фінансові посередники

57501

знак

1

таблица

4

изображения

2.2. Аналіз функціонування посередницьких фінансових інститутів на світовому фондовому ринку

У світовій практиці відомі так звані чисті холдингові компанії. Вони мають тільки один вид основної діяльності – участь у капіталі й управлінні інших компаній. Як приклад можна назвати відому американську фірму "Ексон", до складу якої входить центральна холдингова компанія та ряд територіальних (можлива також наявність компаній на базі продуктового ринку, орієнтованого на спеціальну групу споживачів). Для другого типу холдингів характерним є, крім участі у капіталі, безпосереднє здійснення виробничої діяльності. Прикладом такого холдингу може бути товариство "Америкен Телефон енд Телеграф" (АТТ), яке має багато дочірніх фірм і займається самостійним виробництвом продукції. Можлива і складна ситуація, коли у холдинг-компанію входять "чисті" холдинги і субхолдинги, які утримують акціонерні портфелі, а також ворибночо-фінансові групи: мішані холдинги: акціонерні компанії, які безпосередньо здійснюють виробничо-збутову діяльність. Яскравим прикладом може бути структура італійського автомобілебудівного концерну ФІАТ, у якому основним є "чистий" холдинг "Італійське фінансове товариство". Він володіє контрольним пакетом акцій "мішаного" холдингу ФІАТ. У свою чергу, останній утримує контрольні пакети акцій субхолдингів і дочірніх акціонерних компаній типу "Альфа-Ромео".

Створення таких структур у своїй основі має на меті можливість збільшення автономності комерційної діяльності окремих структурних підрозділів при початковому інвестуванні холдингом дочірніх компаній, та майбутне посилення контролю за використанням прибутку. Крім того, холдинг-компанії концернів використовують функцію управління активами через купівлю прибуткових та продаж неприбуткових підрозділів.

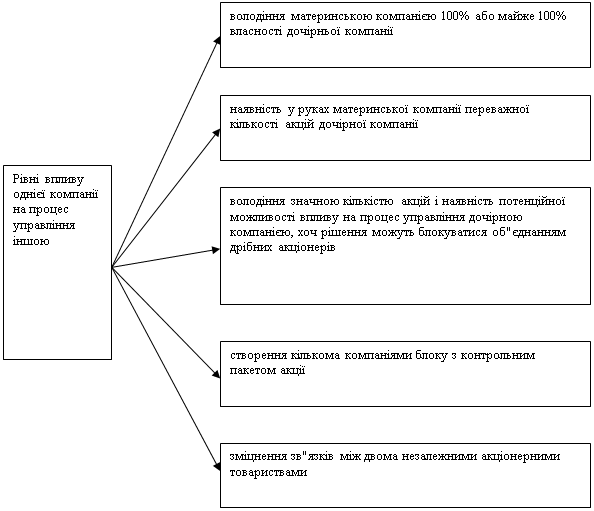

Досвід розвинення країн свідчить, що холдингові компанії не обов"язково повинні володіти абсолютним контрольним пакетом акції дочірніх компаній. Такий пакет може бути у межах 10% загальної кількості акцій з правом голосу. Це зв"язазано , по-перше, з широкою дисперсією акцій, або наявністю великої кількості дрібних акціонерів: по-друге, з поступовим зростанням впливу на ту чи іншу компанію (рис.2.2.).

Очевидним є те, що для управління дочірньою компанією завжди достатньо 51% її акцій. Але на практиці можлива ситуація, коли контрольний пакет акцій є значно меншим. У деяких країнах залежно від ступеня впливу розрізняють окремі види акціонерних товариств. Наприклад, у Франції володіння компанією 10-50% акцій іншого товариства визначається як участь у володінні капіталом, а у випадках, коли пакет акцій становить понад 50%, то це вже буде філія.

5

4

3

2

1

Рис. 2.2. Рівні впливу холдингу на процес управління іншою компанією

Якщо компанії попадають під другий, третій, четвертий і п"ятий рівень впливу, таку групу називають фінансовою. Ці групи можуть мати централізовану або децентралізовану систему прийнятих рішень. Найвижливіший рівень централізації пекомендується для фінансових груп, що в них фірми виробляють однотипні товари або надають аналогічні послуги. Повна децентралізація рекомендується холдингам, які заінтересовані, насамперед, у вигідному інвестуванні різних галузей виробництва.

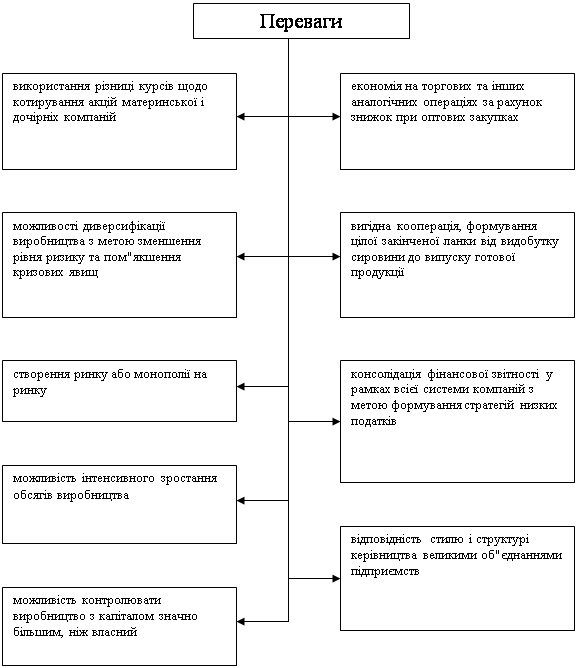

Аналітична оцінка процесу створення та функціонування холдингових компаній у багатьох країнах дозволяє обгрунтувати їх реальні переваги у порівнянні з простою сукупністю підприємств( рис.2.3.)

Рис.2.3. Реальні переваги системи материнських та дочірніх компаній

Підбиваючи підсумки діяльності фінансових результатів діяльності фінансового посередника, не можна забувати, що пріоритетність відносних показників ефективності діяльності над абсолютними не в усіх ситуаціях доречна. В умовах жорстокої конкуренції фінансових посередників в економічно розвинутих країнах має низку рентабельність, але за рахунок здійснення значного обсягу операцій вони мають високі абсолютні показники ефективності діяльності й з упевненістю можна стверджувати, що їхня діяльність високоефективна.

3. Проблеми діяльності посередницьких фінансових інститутів та шляхи підвищення ефективності їх діяльності

На ринку цінних паперів у взаємодії між собою виступають різноманітні учасники, які залежно від виконуваних функцій поділяються на основних та інфраструктурних учасників. До першої групи належить емітенти, інвестори і фінансові посередники – інституційні особи. До найбільш важливих інфраструктурних учасників фондового ринку належать депозитарії, клірингово-розрахункові установи, реєстратори власників цінних паперів, продавці ринкової інформації, біржі й позабіржові торгівельні системи.

У перспективі комерційні банки можуть стати найбільш активними учасниками ринку цінних паперів, серйозним конкурентом інших інвестиційних інститутів. Основними видами конкуренції інвестиційними інститутами можуть стати:

1) конкуренція за обсяги здійснення інвестиційних операцій, за перерозподіл наявних та набуття нових функцій на ринку цінних паперів;

2) конкуренція за залучення фінансових ресурсів потенційних інвесторів. Розвиток ринкової економіки веде до перерозподілу грошових накопичень бізнесу й населення на користь вкладень у цінні папери. Це викликає серйозну конкурентну боротьбу між банками та іншими інвестиційними інституціями за грошові ресурси;

3) конкуренція за сфери діяльності фінансових брокерів і дилерів, якими найчастіше виступають комерційні банки;

4) конкуренція за обсяги послуг із інвестиційного консультування та фінансового посередництва на фондовому ринку;

5) конкуренція за здійснення функцій інфраструктурних учасників фондового ринку.

Досвід зарубіжних країн доводить, що регуляторні зміни здебільшого відбуваються за економічними кризами. Для України в сучасних умовах завдання ефективного регулювання фінансовими потоками і поведінкою посередників дуже актуальне. Здається доцільним акцентувати увагу на таких формах регулятивних змін і контролю:

1. Структурний контроль – нагляд за структурою фінансової системи (моніторинг за процесами злиття і об"єднання компаній, галузеві й географічні обмеження в діяльності різних фінансових інститутів).

2. Протекційний контроль (сприяння) – підтримка надійності фінансових інститутів, стимулювання довіри населення до фінансових посередників, забезпечення захисту прав власності при реалізації партнерських угод, посилення вимог до закриття і поширення фінансової інформації, створення гарантійних фондів і установ із розв"язання суперечок.

3. Контроль за розміщенням – вплив на просторове і галузеве переміщення капіталу на користь пріоритетних напрямків (стимулювання інвестицій, селективне кредитування, податкові, митні та інші пільги).

4. Організаційний контроль – встановлення стандартів функціонування ринків і фінансових інститутів (посередників).

Через необізнаність населення та внаслідок шахрайських дій деяких фінансових посередників підірвана довіра громадян до них у цілому, що негативно впливає на процес приватизації і розвиток фондового ринку.

Недержавна пенсійна система є безпечним, а у більшості випадків і пільговим засобом забезпечення після виходу на пенсію більш високого життєвого рівня, ніж той, що його спроможна забезпечити лише солідарна система. Інша, не менш важлива функція недержавної пенсійної системи полягає в тому, що вона, як підкреслюють багато дослідників, є джерелом довгострокових інвестицій, необхідних для економічного розвитку країни. Акумулюючи заощадження населення у межах пенсійних програм та інвестуючи їх у акції, облігації підприємств, державні цінні папери, венчурні фонди тощо, пенсійні фонди забезпечують довгострокове фінансування економіки і держави.

В Україні назріла нагальна потреба у створенні та розвитку недержавних пенсійних фондів як обов"язкового елемента системи недержавного пенсійного забезпечення. Ці фонди, з одного боку, мають надати змогу ефективно й цивілізовано залучати кошти громадян і роботодавців на формування додаткових пенсійних заощаджень для забезпечення достойного життя після виходу на пенсію, а з другого – стати джерелом довгострокових інвестицій для реального і інноваційного секторів економіки, що сприятиме загальному економічному розвитку країни.

Інфраструктурні інститути ринку цінних паперів формуються в Україні за принципами, що близькі до директив Європейського Співтовариства. Змішана, проміжна модель ринку цінних паперів України включає комерційні банки, які мають право на операції з цінними паперами, і небанківські інститут. Ця модель універсального комерційного банку відрізняється від "американської" моделі, де банк має значні обмеження на операції з цінними паперами.

Визначимо основні цілі й напрями розвитку фінансового посередництва в Україні, а саме:

· створення сприятливого інвестиційного клімату і стимулювання притоку інвестицій у виробництво;

· інвестиційне забезпечення структурної перебудови економіки;

· мобілізація всі джерел інвестиційних ресурсів та їх ефективне використання;

· стимулювання процесів розвитку кредитно-фінансової системи;

· забезпечення зростання ВВП і створення умов для нарощування внутрішніх інвестиційних ресурсів;

· запровадження механізмів стимулювання довгострокового кредитування виробництва комерційними банками;

· стимулювання збільшення заощаджень громадян та вдосконалення системи гарантій збереження їх вкладень у фінансово-кредитні установи;

· удосконалення нормативно-правової бази інвестиційної діяльності;

· прийняття законів "Про інститути спільного інвестування (корпоративні та пайові інвестиційні фонди)", "Про недержавні пенсійні фонди", відповідних нормативних актів державних органів виконавчої влади, які повинні передбачити:

- заходи щодо захисту прав та законних інтересів приватних інвесторів;

- неприпустимість конфлікту інтересів між структурними елементами систем спільного інвестування;

- виконання вимог і рекомендацій міжнародних організацій стосовно спільного інвестування;

- мінімізацію внутрішніх витрат систем спільного інвестування, здійснюваних за рахунок інвесторів;

· стимулювання інститутів фондового ринку (організаторів торгівлі, прямих учасників Національної депозитарної системи) до впровадження нових фінансових послуг, продуктів та інструментів;

· усебічне сприяння розвитку фондового ринку;

· створення законодавчих передумов для сек"юритизації активів та зобов"язань підприємств і впровадження в обіг іпотечних цінних паперів;

· сприяння випуску високоліквідних і довгострокових державних цінних паперів, а також надання місцевим органам влади можливості емітувати муніципальні облігації під певні пріоритетні прибуткові програми;

· зосередження торгівлі ліквідними цінними паперами на організованому ринку за допомогою передусім економічних важелів.

Саме за таких умов функціонування фінансових посередників можна досягти підвищення ефективності їх діяльності.

Висновки

Вітчизняний фінансовий ринок неоднорідний за складом учасників: поряд із великими конкурентноздатними структурами існує чимало вузько профільних та малих. Майже всі посередники достатньо диференційовані за клієнтами і напрямками діяльності (як міжгалузевими, так і сегментарними), але у кризових умовах тяжіють до універсальності як форми вживання і оперують на різних секторах фінансових послуг. Попри всі негаразди здобутки професійного представництва досить вагомі: розвивається депозитарно-клірингова система, інститут зберігачів і реєстраторів, управління активами орієнтується на виділення в окрему функцію. Пропонований клієнтам сервіс включає консультації щодо вибору стратегії фінансової поведінки, формування інвестиційно-кредитного портфеля, облік і зберігання активів, брокерське обслуговування, інформаційно-аналітичне супроводження. Безумовно, що "законодавцями моди" є нерезиденти і компанії з участю іноземного капіталу. Відносна позиційна слабкість суто вітчизняних структур особливого пояснення не потребує: не можуть бути сильними посередниками в умовах розбалансованої фінансової системи і малопродуктивної економіки.

Незважаючи на велику кількість фінансових посередників, які здійснюють операції з цінними паперами, укладання угод в рамках організаційно оформленого ринку, представленого біржами, майже не відбувається. Позабіржовий ринок на сьогодні є практично неорганізованим, відсутні електронні торгово-інформаційні системи, відсутня законодавча база для їх створення.

Діяльність торговців цінними паперами передбачає поставку цінних паперів за належну оплату новому власнику і проводиться на підставі договорів доручення чи комісії за рахунок клієнтів або від свого імені та за власний рахунок з метою перепродажу третім особам.

Без фінансових посередників не можуть бути реалізовані всі переваги існування фінансових ринків. Вони зменшують операційні витрати, знижують ризик та зменшують асиметричність інформації.

Оскільки основною вимогою до функціонування фінансових посередників є забезпечення прозорості і ліквідності, їх діяльність потребує відповідно регулювання – як на державному рівні, так і на рівні самоорганізації. Слід визнати, що вітчизняним фінансовим посередникам доводиться діяти в умовах недопрацьованих правил гри, що суттєво дається взнаки.

З прийняттям Закону України "Про недержавне пенсійне забезпечення" буде створене правове поле для функціонування інститутів, що здійснюють недержавне пенсійне забезпечення, і можливість формування добровільних пенсійних заощаджень. Проектом закону передбачено, що недержавне пенсійне забезпечення може здійснюватися недержавними пенсійними фондами, страховими організаціями та банківськими установами.

Політика у сфері формування прозорого інституційного середовища з чіткою регламентацією поведінки фінансових посередників спрямована на затребування і відновлення інвестиційного потенціалу ринку. Запропоновані форми регулювання посередництва можуть дати очікуваний раціональний ефект, тобто підтримати надійність конкретних інститутів і стимулювати довіру потенційних партнерів до фінансової системи в цілому. Звичайно, при цьому можуть зрости операційні витрати держави і корпоративних структур, але підсумкові результати перекриють первісні витрати. Збіг інтересів у поточному і перспективному моментах зробить посередницькі угоди взаємовигідними для всіх сторін, згодом можна реально чекати становлення масштабного вторинного ринку капіталів. Держава відновить найбільше джерело поповнення держбюджету – заощадження населення і приватні інвестиції. Постачальники і споживачі капіталу зможуть суттєво гармонізувати свої відносини.

Розширення та диверсифікація форм участі комерційних банків на ринку цінних паперів призвели до формування в економіці ряду країн великих фінансово-банківських груп, центром яких є комерційні банки, що концентрують поряд із собою відносно самостійні структури – інвестиційні фонди, та компанії, консультаційні фірми, трастові компанії і т.ін.

Для розвитку українського ринку інвестицій важливого значення набуває розширення мережі та активізація діяльності інституціональних інвесторів, насамперед інвестиційних компаній та фондів спільного інвестування (пайових і корпоративних), завдання яких полягає в нагромадженні значних обсягів капіталу, зокрема вільних коштів домашніх господарств.

Література

1. Закон України “Про господарські товариства” від 19.09.91 №1576 - 12 // Баланс, 1998р., № 33

2. Закон України “Про інвестиційну діяльність” від 18.09.91 №1560 - 12 // Бізнес, 1999р., №1-2

3. Антикризисное управление: Учебное пособие - под ред. Короткова Э.М.- М: Инфра, 2000.

4. Балабанов И.Т. ”Основы финансового менеджмента”, М., ”Финансы и статистика ”, 94р.

5. Бланк И.А. “Стратегия и тактика управления финансами”, К., СП ”АДЕФ-Украина “, 96р.

6. Брігхем Е.Ф. ” Основи фінансового менеджменту ”, видавництво “Молодь”, К., 1997р.

7. Буряк П. У. Мобілізація фінансових ресурсів для активізації малого та середнього підприємництва // Фінанси України. - 1999. - № 12.

8. Волков Н.Ф. Державне регулювання діяльності фінансових посередників // Фінанси України. - 1996. - № 8.

9. Долішній М. І. Фінансова політика і стабілізація економіки України // Регіональна економіка.-2000,-№ 1.

10. Збірник наукових праць УФЕІ, 1999, - № 1(4)

11. Зимин И.А Реальные инвестиции: Учебное пособие - М: Тандем, 2000.

12. Ізмайлова К.В. Фінансовий аналіз: навч.пос. – К.: МАУП, 2000

13. Ковалев В.В.”Управление финансами”, М., ФБК-ПРЕСС,98г.

14. Козикіна А.Д. Аналіз діяльності фінансових посередників // Фінанси України. - 2001. - № 3.

15. Корнєєв В.В. Фінансові посередники: інституційна роль та інструментарій // Фінанси України. - 2000. - № 2.

16. Набока О. Деятельность банков на фондовом рынке // БизнесИнформ, - 1999, - №13-14

17. Партин Г.О. Пенсійні фонди як учасники фондового ринку // Фінанси України. - 2002. - № 9.

18. Пшик Б. Розвиток фінансового посередництва – шлях до вдосконалення інвестиційної політики // Вісник НБУ, 2002, - №7.

19. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. М.: ИНФРА-М, 1995.

20. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий: Учебное пособие. М.: ИНФРА-М, 1997.

Похожие работы

... спільного інвестування», який після прийняття у березні 2002 р. став основою системи державного регулювання у зазначеній сфері. Розділ 2. Особливості організації діяльності інвестиційних фондів в Україні: міжнародний порівняльний аспект. 2.1. Особливості функціонування інститутів спільного інвестування в Україні і закордоном. В Україні існує значний нереалізований інвестиційний потенц ...

... ставки і суми отриманих урядом кредитів. Прогнозування зовнішнього боргу має пов'язуватися із зовнішньою заборгованістю та її структурою, а також зі станом платіжного балансу і його прогнозом. 3. Статистика грошового обігу В економіці грошова маса є важливим чинником, який впливає на рівень цін, обсяг виробництва і стан платіжного балансу. Грошовою масою (запасами) називають сукупний обсяг ...

... , то воно в цілому задоволене пропорціями розподілу ВВП. Зазначені критерії оцінки відображаються у доволі точних економічних показниках – рівні ВВП (ВНП) на душу населення і темпах зростання ВВП. Розмір валового національного доходу на душу населення характеризує ступінь розвитку країни. Це один з основних критеріїв життєвого рівня окремих країн. Як відносний показник він характеризує, що пі ...

... такі документи, як коносамент і складське свідоцтво. На сьогодні законодавство України не передбачає обігу похідних фондових інструментів на вітчизняному ринку цінних паперів, що відчутно гальмує розвиток ринку в цілому. 2. ФУНКЦІЇ ФІНАНСОВИХ ПОСЕРЕДНИКІВ Передача коштів від "заощаджувачів" до "позичальників" провадиться завдяки прямому та опосередкованому фінансуванню. Розглянемо процес ...

0 комментариев