Статистика

грошового обігу

Статистика

інвестиційної

діяльності

За характером

участі в інвестуванні

—

прямі та непрямі

Розрахунок

внутрішньої

ставки дохідності

(ВСД)

Незначна

варіація цін

та інших показників

ринку (для її

оцінювання

застосовують

середнє квадратичне

відхилення

та коефіцієнт

варіації)

Статистика

кредитної

діяльності

Статистика

страхової

діяльності

Навигация

Статистика фінансів

Статистика фінансів

104279

знаков

25

таблиц

33

изображения

#ТЕМА:

Статистика фінансів

#НАЗНАЧЕИЕ:

Курсовая

#ФОРМАТ:

WINWORD 7.0

#АВТОР:

Плахин О.В.

#СДАВАЛСЯ:

ДНУ

#ПРИМЕЧАHИЯ:

Статистика фінансів

#НАЗНАЧЕИЕ:

Курсовая

#ФОРМАТ:

WINWORD 7.0

#АВТОР:

Плахин О.В.

#СДАВАЛСЯ:

ДНУ

#ПРИМЕЧАHИЯ:

П л а н

| 1. | Завдання статистичного вивчення фінансів | |

| 2. | Статистика державного бюджету | |

| 3. | Статистика грошового обігу | |

| 4. | Статистика інвестиційної діяльності | |

| 5. | Статистика кредитної діяльності | |

| 6. | Статистика страхової діяльності |

1. Завдання статистичного вивчення фінансів

Фінанси — це система економічних відносин, яка охоплює процеси утворення, розподілу та використання грошових фондів, а також виконує функції економічного регулятора виробництва, розподілу та перерозподілу суспільного продукту та національного доходу.

Фінансово-кредитна система в останні роки знаходиться у стадії постійного розвитку та реформ відповідно до вимог розвитку економічних та політичних процесів.

У Декларації про державний суверенітет України (16 липня 1990 р.) зазначається, що Україна самостійно створює банкову (включаючи зовнішньоекономічний банк), цінову, фінансову, митну, податкову системи, формує державний бюджет, а якщо треба, впроваджує свою грошову одиницю.

Утворення нових економічних відносин у сфері фінансів передбачає формування ринків кредиту та цінних паперів.

Ринок кредитів створюється на базі реформи банківської системи. Згідно з Законом України Про банки та банківську діяльність, прийнятому 20 березня 1991 р., банківська система країни є дворівневою. До її складу входить Національний банк України та комерційні банки, у тому числі Зовнішньоекономічний банк, Ощадний банк та інші комерційні банки різних видів та форм власності. Дворівнева система забезпечує ліквідацію монополізму в сфері кредитування.

Національний банк України координує і регулює наявний та безнаявний грошовий оборот, резервуючи кредитні ресурси банків другого рівня та встановлюючи облікову процентну ставку за кредитні ресурси, які надають комерційним банкам, що забезпечує державне регулювання кредитної діяльності. Національний банк проводить єдину державну політику в галузі грошового обігу, є емісійним центром країни, організовує міжбанківські розрахунки, визначає курс грошової одиниці відносно валют інших країн, має монопольне право на випуск наявних грошей у обіг, а також друк національних грошових знаків, створює і організовує діяльність державної скарбниці, зберігає резервні фонди грошових знаків, дорогоцінні метали та золотовалютні запаси, представляє інтереси України у відносинах з центральними банками інших країн та міжнародними фінансово-кредитними організаціями, проводить реєстрацію та встановлює форми обліку і звітності комерційних банків другого рівня.

Банки другого рівня, в тому числі спеціалізовані державні та галузеві кооперативні й інші створюються на акціонерних або пайових засадах, у здійсненні своєї кредитної діяльності повністю самостійні і працюють на госпрозрахунковій, комерційній основі. Наявність вільних можливостей у дебіторів у виборі того чи іншого банку для одержання кредитів забезпечує створення ринку кредиту, що спонукає обидві сторони до більш ефективної взаємодії.

Ринковий обіг цінних паперів забезпечує фондова біржа. До категорії цінних паперів належать різноманітні грошові документи, що визначають фінансові відносини між юридичними та фізичними особами, які випустили ці папери, та їх фактичними власниками. Такі папери найчастіше передбачають одержання, а також можливість передачі прав, зумовлених в документі, іншим особам через вільну купівлю-продаж. До категорії цінних паперів можуть бути віднесені облігації, казначейські зобов'язання, ощадні сертифікати, акції, векселі та ін. Облігації посвідчують внесення власником коштів із зобов'язанням повернути їх номінальну вартість в зумовлений строк з виплатою процента у вигляді виграшу. Ощадні сертифікати передбачають повернення через зумовлений строк їх номінальної вартості та процента кожному власнику. Казначейські зобов'язання держави гарантують власнику погашення номіналу в зумовлений строк з виплатою доходу щорічно. Вексель гарантує повернення власнику означеної у ньому суми, яка, як правило, перевищує суму боргу, в конкретний строк. Акції посвідчують внесок коштів з правом одержання відповідного дивіденду у вигляді частки прибутку підприємства.

Власнику грошей ринок цінних паперів забезпечує вільний вибір форми вкладу своїх коштів з бажаним ступенем ризику. З позицій народного господарства вільний оборот цінних паперів приводить до більш раціонального перерозподілу та використання фінансових коштів, прискорює грошовий обіг.

У процесі вивчення фінансово-кредитної системи статистика здійснює аналіз: виконання, структури і динаміки бюджету) вивчення кредитних та розрахункових операцій у на родному господарстві: діяльності ощадних банків по акумуляції коштів населення; показників діяльності органів державного страхування; основних показників грошового обігу; фінансових результатів виробничо-господарської діяльності підприємств; вивчення розрахункових відносин фінансової системи з галузями народного господарства.

2. Статистика державного бюджетуДержавний бюджет — це план утворення і використання фінансових ресурсів для забезпечення функцій, які здійснюються органами державної влади. Він характеризує систему економічних відносин щодо формування державних фінансових ресурсів і напрямки їх використання в інтересах суспільства.

Бюджетна система складається з Державного бюджету України, республіканського бюджету Автономної Республіки Крим та місцевих бюджетів.

Бюджет Автономної Республіки Крим об'єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.

До місцевих бюджетів належать обласні, міські, районні, районні в містах, селищні та сільські бюджети.

Сукупність усіх бюджетів, що входять до складу бюджетної І системи України, є Зведеним бюджетом України. Останній використовується для аналізу та визначення засад державного регулювання економічного і соціального розвитку.

Розрізняють два види бюджетів: бюджет-брутто — форма побудови бюджету, за якої доходи і видатки показуються в розгорнутому вигляді без сальдування зустрічних платежів, що мають місце в бюджетній системі країни, та бюджет-нетто — форма побудови бюджету, за якої доходи і видатки окремих бюджетів показуються як сальдо, тобто з урахуванням зустрічних платежів і (наприклад, кошти державного бюджету можуть бути спрямовані в місцеві бюджети і навпаки). Бюджет-нетто менший за бюджет-брутто. Різниця між ними являє собою внутрішній оборот грошових коштів, який не збільшує реальних доходів і видатків Зведеного бюджету України.

Збір і обробка даних про доходи та видатки державного бюджету — справа статистики. Державний та місцеві бюджети складаються з дохідної та видаткової частин. Статистика аналізує І структуру та динаміку цих частин. Аналіз структури доходів і витрат дозволяє визначити основні джерела формування доходів держави і напрямки розподілу одержаних коштів, що має принципове економічне і соціально-політичне значення.

При виконані цих задач статистика спирається на звітність про виконання Державного бюджету України і місцевих бюджетів, яка надається бюджетними і банківськими установами, органами Державного комітету статистики і господарськими організаціями.

У процесі аналізу склад доходів та видатків державного бюджету вивчається більш докладніше. Надходження від підприємств розподіляються за галузями та формами власності, надходження від населення — за видами податків та іншими ознаками.

Дохід державного бюджету утворюють усі надходження від підприємств, установ та населення до бюджетів усіх рівнів управління. Вони поділяються на поточні та капітальні доходи.

Поточні доходи включають податкові та неподаткові доходи, крім безоплатних надходжень, надходження від продажу землі, нематеріальних активів, державного майна, капітальні трансферти.

Податкові доходи включають різні види податків, тобто безповоротних обов'язкових платежів органом управління, згрупованим за об'єктами оподаткування: доходи, заробітна плата, майно, товари та послуги, зовнішня торгівля.

Неподаткові доходи включають усі безоплатні й безповоротні надходження до державного бюджету, такі як доходи держави від власності та підприємницької діяльності, продажу товарів та послуг (за винятком доходів від продажу основних фондів), надходження від адміністративних штрафів за несплату податків, а також добровільні, безоплатні поточні надходження з недержавних джерел.

Капітальні доходи включають доходи від продажу основного капіталу, запасів державних резервів, землі, нематеріальних активів і капітальних трансфертів від недержавних підприємств, некомерційних організацій, приватних осіб.

Доходи бюджетів утворюються за рахунок надходжень від сплати фізичними та юридичними особами податків, зборів та інших обов'язкових платежів, надходжень з інших джерел, установлених законодавством України.

Види доходів зведеного бюджету України: податок на доходи (прибуток) підприємств і організацій, податок на додану вартість, акцизний збір, державне мито, відрахування на геологорозвідувальні роботи, надходження до Фонду по ліквідації наслідків Чорнобильської катастрофи, надходження до Пенсійного фонду, прибуткові податки з громадян, плата за землю.

У міжнародних стандартах зі статистики та обліку використовуються дві класифікації податкових платежів: класифікація системи статистики державних фінансів (СДФ) і класифікація системи національних рахунків (СНР). Перша класифікація розроблена Міжнародним валютним фондом. Вона використовується для задоволення потреб державних фінансів, аналізу і розробки фінансової політики.

У СДФ податки класифікуються за однією ознакою — типом, а тип податку визначається видом діяльності або податковою базою. Для податкової бази використовують суму доходу, загальну суму виплаченої заробітної плати, суму продажу, вартість майна, розмір імпорту. Класифікацією податкових доходів держави в СДФ передбачено такі типи податків: прибуткові податки, внески до Фонду соціального забезпечення, податки на заробітну плату і робочу силу, податки на операції в міжнародній торгівлі, решта податків, які не віднесені до інших податків.

Класифікація податків, застосовувана в СНР, виходить з потреб економіки в цілому. В основу цієї класифікації покладені таки ознаки:

1) тип податку, як він визначений у СДФ (акцизи, податок на нерухомість тощо);

2) тип інституційної одиниці, яка сплачує податок (домашнє господарство, державне підприємство, комерційна організація);

3) обставини, за яких сплачується податок (продукція вироблена, імпортована, підготовлена на експорт).

Згідно з цим податкові платежі об'єднуються в такі групи: 1) виробничі податки; 2) прибуткові податки; 3) податки на капітал.

Виконання державного бюджету аналізується обчисленням відносних величин виконання плану за доходами та видатками в цілому, а також за окремими їх видами та цільовим призначенням. Такий аналіз дає змогу не лише дістати сукупну оцінку виконання бюджету, а й схарактеризувати ступінь виконання плану І за кожною групою доходів та видатків, докладно проаналізувати ту групу доходів або видатків, за якою виявлено істотні відхилення фактичних даних від запланованих, установити, чим було зумовлене відхилення фактичних надходжень від запланованих.

Приріст суми податкових доходів можливий з двох причин: зростання податкової бази і зміни в оподаткуванні. Перший вид змін податкових доходів називають автоматичним ефектом, а другий — дискреційним. Ці зміни пов'язані з видами фіскальної політики. Дискреційна фіскальна політика — це система заходів, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо державного бюджету. Дискреційна фіскальна політика використовується державою для активної протидії циклічним коливанням. Для стимулювання сукупного попиту в період економічного спаду уряд цілеспрямовано створює дефіцит державного бюджету, збільшуючи державні витрати або знижуючи податки. Відповідно в період підйому цілеспрямовано створюється бюджетний надлишок. За недискреційної (автоматичної) фіскальної політики дефіцит та бюджетний надлишок виникають автоматично внаслідок дії автоматичних стабілізаторів економіки. Автоматичний стабілізатор — механізм, який дозволяє зменшити циклічні коливання в економіці без проведення спеціальної економічної політики. Такими стабілізаторами є прогресивна податкова система і трансфертні платежі.

Розглянемо приклад розрахунку впливу на приріст суми податку на прибуток підприємств і організацій ставки податку і податкової бази (сума прибутку). Для цього скористаємося умовними даними з табл. 18.1, що характеризує податок на прибуток підприємств та організацій і податкову базу.

Таблиця 1

ПОДАТОК НА ПРИБУТОК, СТАВКА ПОДАТКУ І СУМА ПРИБУТКУ В ОБЛАСТІ, тис. грн.

| Показник | За планом | Фактично | Абсолютне відхилення |

| Сума Н податку на прибуток, тис. грн. | 6000 | 7000 | 1000 |

| Ставка С податку на прибуток, % | 30 | 23,3 | - 6,7 п.п. |

| Сума Б прибутку, тис. грн. | 20000 | 30000 | 10000 |

Фактично сума податку на прибуток підприємств зросла порівняно з плановою на 1000 тис. грн. Це пояснюється таким: фактичним зменшенням рівня ставки податку на 6,7 п.п.

HС =(С1 -С0)Б1 =(0,233-0,3) 30000 = -2000 тис. грн.; приростом суми прибутку підприємств і організацій

Hб = (Б1 - Б0 )С0 = (30000 - 20000) 0,3 = 3000 тис. грн.

Зв'язок доходів державного бюджету з найважливішими макроекономічними показниками можна схарактеризувати, побудувавши паралельні динамічні ряди, рівняння регресії, застосувавши багатофакторні індексні моделі.

Одним із завдань статистики державного бюджету є прогнозування його доходів і видатків.

Для прогнозування податкових доходів державного бюджету можуть бути використані різноманітні методи, наприклад екстраполяція трендів. Проте ці методи, передбачаючи збереження минулої тенденції розвитку, не враховують змін у податковій базі, а також ставки податків. Через це їх застосування може призвести до помилок у прогнозах. Більш обґрунтованою є побудова функції залежності податків від податкової бази.

Видатки бюджетів включають усі платежі, що не повертаються.

Видатки визначаються як державні витрати, що утворюються на безповоротній основі, тобто не пов'язані з виникненням або погашенням фінансових вимог. Ці видатки можуть бути спрямовані як на поточні, так і на капітальні цілі, вони можуть бути як відшкодованими, так і безповоротними.

Поточні витрати включають відшкодовані витрати, не пов'язані з придбанням основного капіталу, товарів і послуг для виробництва основного капіталу, а також безоплатні виплати. Безоплатні виплати не включають придбання капітальних активів, відшкодування збитків за пошкодження основного капіталу або І збільшення фінансових активів одержувачів. У складі поточних витрат виокремлюють видатки на товари та послуги, виплату процентів з державного боргу, субсидії та інші поточні трансферти й видатки.

Капітальні видатки — це видатки на придбання основного капіталу, резервів, землі та нематеріальних активів, капітальні трансферти та інші капітальні витрати.

Витрати державного бюджету деталізуються за конкретними об'єктами фінансування в рамках статей і параграфів. Важливим завданням статистики державного бюджету є вивчення показників використання коштів держави в установах і організаціях, що фінансуються з бюджету. До таких об'єктів належать дитячі та дошкільні заклади, установи освіти та охорони здоров'я, ветеринарна служба в сільському господарстві, частина науково-дослідних установ, організації, підпорядковані Міністерству оборони, Служба безпеки України, Національна гвардія, Міністерство внутрішніх справ, Прокуратура України, органи законодавчої, виконавчої та судової влади.

Перевищення доходів над видатками (профіцит) розраховується як різниця між сумарними доходами, включаючи безоплатні надходження, та сумарними видатками. Значення цієї величини з протилежним знаком (дефіцит) дорівнює сумі чистих запозичених державою коштів плюс чисте скорочення державних касових залишків, вкладень і цінних паперів, які мають ліквідне значення.

Фінансування дефіциту за типами кредиторів являє собою всі кошти (внутрішні або іноземні), отримані для покриття дефіциту бюджету або, навпаки, розміщення суми, яка перевищує доходи над видатками.

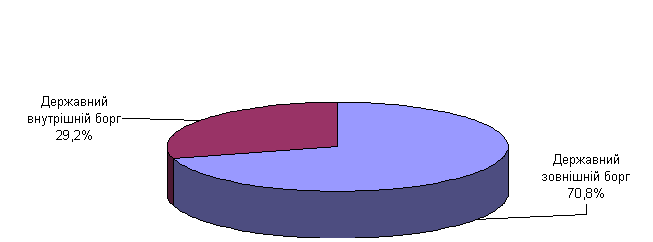

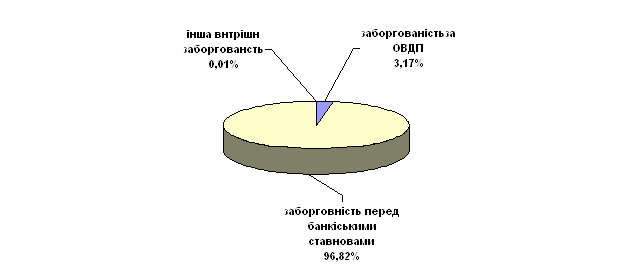

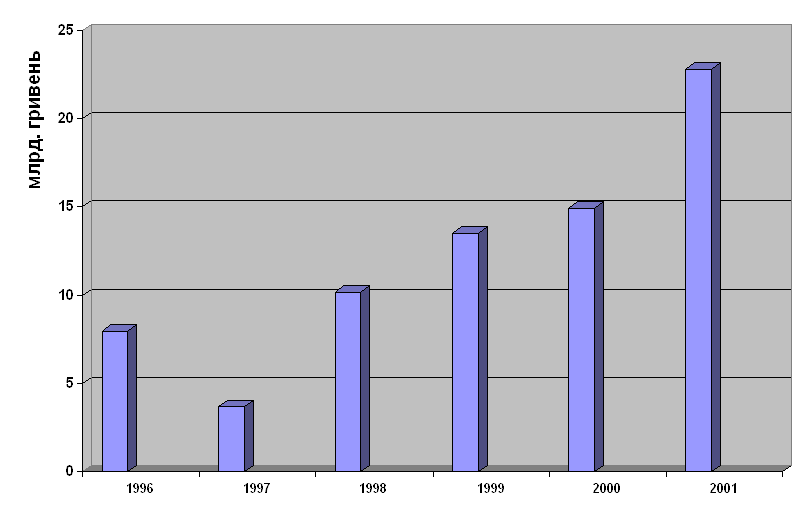

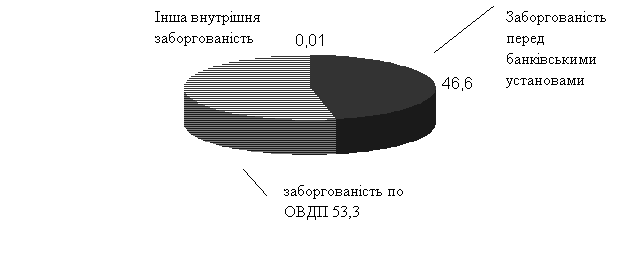

Дефіцит зведеного бюджету України фінансується за рахунок кредитів Національного банку України, облігацій державної внутрішньої позики і зовнішніх джерел фінансування.

Сума видатків може бути похідною від доходів державного бюджету і рівня його дефіциту. Елементом прогнозу видатків бюджету може бути розмір державного внутрішнього і зовнішнього боргу. Внутрішній борг держави складається з відсотків за виплатами позик та із сум погашення позик. Тому прогнозування цієї статті видатків має будуватися на рівнянні тренду відсоткової ставки і суми отриманих урядом кредитів. Прогнозування зовнішнього боргу має пов'язуватися із зовнішньою заборгованістю та її структурою, а також зі станом платіжного балансу і його прогнозом.

Похожие работы

... безплатних послуг соціальної сфери. Особисте споживання включає отримання таких доходів: заробітна плата, соціальні допомоги, дивіденди, відсотки за депозитними вкладами [10, с. 43]. Отже, фінанси як економічна категорія виражають розподільні відносини, що виникають з приводу розподілу і перерозподілу валового внутрішнього продукту та національного доходу у грошовому вираженні. РОЗДІЛ ІІ. ...

... збитки підприємства (надзвичайні витрати). По коду 0280 "Витрати на оплату праці" відображається пряма основна і додаткова оплата праці всього персоналу основної діяльності підприємства, включаючи найнятих і залучених, крім оплати праці керівників і спеціалістів, які входять до адміністративно-управлінського персоналу, працівників житлово-комунального господарства і культурно-побутових закладів, ...

... наш погляд, необхідність випуску в обіг середньострокових цінних паперів з більш низьким, але фіксованим доходом. Для підвищення ефективності управління державним боргом необхідно забезпечити чітку координацію дій Національного банку України і Міністерства фінансів України. Грошово-кредитна, інвестиційна і фіскальна політика повинні розроблятись і реалізовуватись синхронно і координовано. В першу ...

... і достовірність даних. Статистична звітність є системою кількісних та якісних показників, вимірювання та узагальнення яких не характерне для бухгалтерського обліку. Дана звітність призначена для статистичного вивчення господарської діяльності підприємств і галузей економічної діяльності. Вона відображає окремі сторони діяльності підприємства. Так, з її допомогою контролюється виконання плану за ...

0 комментариев