Навигация

Оценка кредитоспособности органа власти

55279

знаков

0

таблиц

0

изображений

2.3. Оценка кредитоспособности органа власти

В настоящее время в России не существует механизмов, гарантирующих выполнение органами власти взятых на себя обязательств, в первую очередь в финансовой сфере. В результате во многих региональных и муниципальных органах власти «управление» долгами основывается на ожидании, что долги будут списаны или кредиторы не смогут их взыскать.

Как показывает последние события, это бесплодные ожидания, поскольку федеральное правительство заняло жесткую позицию и не намерено ничего прощать.

Одним из показателей качества управления долгом органом региональной или муниципальной власти может служить его кредитоспособность. В этой связи становится принципиально важным дать комплексную оценку кредитоспособности органа власти. Необходимо отметить, что этот процесс многократно сложнее, чем оценка промышленного предприятия или коммерческой структуры.

Проблема заключается в неформализованности действий и операций, осуществляемых органами власти. Если для оценки компаний можно использовать уже устоявшиеся методики анализа финансового состояния, то применительно к органам власти они не применимы.

Оценка кредитоспособности органа власти заключается в нахождении ответа на вопрос: «Вернет орган власти заимствованные средства, или нет?» Ответ имеет пять составляющих. [9, с. 13]

Первая из них – финансовая. Она объективна, то есть проблема только в том: будут деньги в бюджете к назначенному сроку или нет.

Вторая – психологическая, то есть личные качества «первых лиц» приобретают большое значение в условиях нерегламентированности, свойственной отечественной системе управления бюджетными ресурсами. Личные качества могут проявляться в предоставлении свободного доступа к бюджетно-финансовой информации, точного исполнения прежде данных устных обещаний и заключенных договоров. Следует также обратить внимание на взаимоотношения между главой, начальником финансового органа и другими лицами, ответственными за исполнение бюджета.

Третья – технологическая, связанная с тем, что в регионе могут возникнуть чрезвычайные ситуации, связанные, например, с выходом из строя систем отопления жилых домов, авариями в газовом хозяйстве и пр. Даже если первые лица и будут виноваты в том, что недоглядели или что допустили такое происшествие, по действующему законодательству никого из них не привлекут к личной материальной ответственности, а все убытки будут погашены за счет бюджетных средств.

Четвертая – техническая. В настоящее время организация финансов органов власти далека от совершенства и в процессе реформирования региональных финансов вполне вероятна ситуация, например, пересмотра налоговой базы того или иного органа власти. При низком качестве большинства региональных законов о бюджете – в них зачастую предусматривается не вся сумма коммунальных платежей, предстоящих бюджетным учреждениям, соответственно на практике происходит прирост кредиторской задолженности органа власти, что практически никогда не афишируется. В случае оптимизации такого бюджета денег на возврат долга в казне может и не остаться. [9, с. 13]

Пятая составляющая – политическая. Здесь свою роль играют местное законодательство и депутатский корпус. Наиболее оптимальным является вариант, когда заем денежных средств утверждается депутатами, причем вне зависимости от требований Бюджетного кодекса или местного законодательства, поскольку согласно им в отдельных случаях согласия парламентариев может и не потребоваться.

В общих чертах вопрос, будут ли денежные средства у органов власти через несколько лет, решается путем сравнения будущих доходов, с одной стороны, и будущих расходов по возврату долга – с другой. Сравнение ведется по каждому году отдельно, вплоть до года полного возврата долга.

Прогнозирование доходов заключается, во-первых, в определении полного перечня финансовых ресурсов конкретного органа власти:

ü это традиционные налоговые и неналоговые доходы, налоговая недоимка и доходы внебюджетных фондов, а также возврат выданных кредитов, погашения задолженности перед бюджетными учреждениями, сознательный прирост кредиторской задолженности, налоговые льготы, отсрочки и кредиты, средства лизинговых фондов, предоставление гарантий, возврат средств за исполненные гарантии;

ü в распоряжении органа власти находятся финансы унитарных и так или иначе зависимых предприятий – средства амортизационного фонда и прибыли, регулирование дебиторской и кредиторской задолженности, тепло- и энерготарифов, а также средства стимулирования – бесконкурсное размещение госзаказов, защита от налоговых проверок, недопуск на данный сегмент рынка конкурентов, предоставление помещений по льготным ценам; [9, с. 14]

ü в распоряжении органа власти могут быть права на что-либо, например, на взыскание сумм, на получение нефтяных квот, а также финансовые активы-депозиты, пакеты акций ликвидных компаний и т.д.

Во-вторых, спрогнозировать финансовые ресурсы органа власти необходимо на несколько лет вперед, на срок данного властями кредита. Прогнозировать следует каждый из финансовых ресурсов в отдельности.

В-третьих, необходимо определить ежегодные обязательства по обслуживанию госдолга.

В действительности госдолг состоит из двух частей: из процентов, которые должны быть начислены на привлеченные средства в течение всего периода займа, и основной суммы займа, которая структурируется следующим образом: предусмотренные Бюджетным кодексом коммерческие кредиты, бюджетные ссуды, эмиссия ценных бумаг и выданные гарантии, а также непредусмотренные авалированные векселя, операции финансового лизинга, кредиторская задолженность, исполнительные листы. В долгосрочной перспективе (5-7 и более лет) в составе госдолга следует учитывать задолженность унитарных предприятий.

В-четвертых, сравниваются ежегодные финансовые ресурсы и ежегодные расходы по госдолгу. Цель сравнения состоит в том, чтобы определить размер первичного профицита, необходимый для безусловного погашения обязательств, и оценить реальность этого профицита. Если реально обеспечить необходимых размеров профицит, значит, первая финансовая составляющая оценки кредитоспособности органа власти даст положительный результат – деньги для возврата заимствованных средств будут.

Вне зависимости от итоговой оценки кредитоспособности органа власти следует предусмотреть дополнительное обеспечение. В качестве такого обеспечения могут выступать любые ликвидные активы и права на что-либо. Кроме активов, обеспечением может выступить введение процедуры раскрытия бюджетно-финансовой информации, осуществление внешнего аудита бюджета для местной счетной палаты и действия, способствующие усилению регламентации деятельности и контроля за исполнительной властью.

Немаловажное значение имеет стоимость качественной и полноценной оценки кредитоспособности органа власти. Она будет высока из-за независимых источников, а также из-за многомерности структуры финансовых ресурсов. [9, с. 15]

По мере, реформирования региональных финансов, интерес к органам власти, как к надежным заемщикам, возрастет. И если до кризиса 1998 года в обществе существовало убеждение, что субъект Федерации или муниципалитет «не могут не вернуть заем», то новый рост интереса к органам власти должен быть основан на высокой эффективности, прозрачности и подконтрольности региональных финансов.

ГЛАВА 3. ПЕРСПЕКТИВЫ ИСПОЛЬЗОВАНИЯ КОНКРЕТНЫХ ВИДОВ ЦЕННЫХ БУМАГ ЦЕЛЕВОГО НАЗНАЧЕНИЯ (ГОСУДАРСТВЕННЫХ И ГАРАНТИРОВАННЫХ ГОСУДАРСТВОМ) ДЛЯ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ ПРОГРАММ

Налоговые льготы и надежность государственных ценных бумаг делают их потенциально активным инструментом привлечения инвестиций в производство. Проведение облигационных займов может стать реальным механизмом формирования и модернизации промышленной структуры экономики, сыграть важную роль в улучшении инвестиционного климата в разных частях страны.

Эмиссия целевых государственных облигаций (как федеральных, так и муниципальных) позволяет решить проблему трансформации сбережений населения в инвестиции, но из-за неразвитости фондового рынка растущие личные накопления населения России пока не смогли обеспечить соответствующий объем инвестиций. На рынки ссудного капитала поступает лишь малая часть сбережений населения, что способствует удержанию процентных ставок на высоком уровне. [11, с. 10]

Проводимая в последние три года политика сокращения государственного внутреннего долга при наличии значительных свободных денежных ресурсов в экономике будет иметь следствием лишь замедление экономического роста, а не его ускорение. А именно с помощью дополнительных вливаний в экономику путем финансирования крупных программ (государственных заказов) можно было бы дать дополнительный импульс частным инвестициям. К сожалению, стремление добиться первичного профицита бюджета любой иеной ведет к резкому сокращению числа программ. Из 172 утвержденных и действовавших на начало 2001 года федеральных целевых программ ввиду недостатка финансовых ресурсов на их полное бюджетное финансирование были исключены именно те программы, которые и могли бы стимулировать экономическое развитие, а именно, финансирование отраслевых программ, инвестиционных проектов и научно-исследовательских работ. Очевидно, что привлечение дополнительных ресурсов с помощью эмиссии ценных бумаг позволило бы профинансировать такие программы, получив соответствующую экономическую отдачу. Одновременно решались бы проблемы повышения занятости населения, задачи развития некоторых регионов, повышения качества и конкурентоспособности продукции. Важно, чтобы эмиссия долговых обязательств была привязана к выполнению той или иной программы, а не к финансированию общего бюджетного дефицита. Здесь же следует сделать и одно замечание по поводу самих программ. Предлагаемое резкое их укрупнение с созданием дополнительных управленческих структур по реализации таких программ может привести лишь к снижению ответственности конкретных исполнителей за их реализацию. Среди некоторых возможных направлений инвестиций для размещения средств, привлеченных с помощью государственных ценных бумаг можно назвать такие как: [11, с. 10]

• Финансирование создания новой авиационной техники. Планируемое создание двух мощных авиастроительных холдингов для производства гражданской и военной авиатехники требует значительного государственного финансирования для научно-технических и конструкторских разработок, реализации имеющихся готовых проектов в области самолетостроения. Дополнительные ассигнования могли бы быть мобилизованы с помощью государственных займов, в том числе эмиссии конвертируемых ценных бумаг.

· Лизинг сельхозтехники. При потребности в средствах 23 млрд руб. в 2001 году на эту цель выделено из бюджета всего 2,8 млрд руб.. В связи с этим требуется дотировать отрасль путем оплаты части стоимости сельхозтехники государством. Между тем, очевидно, что более обоснованным экономически был бы путь расширения лизинга до необходимых размеров, для чего государством могли бы быть выделены соответствующие бюджетные ссуды. Ресурсы для этого могли бы быть получены за счет эмиссии государственных облигаций. Можно было бы создать государственную лизинговую компанию, разрешив ей выпускать для мобилизации капитала облигации, гарантированные государством. Эти пути сокращают потребность в прямом бюджетном финансировании, но одновременно позволяют создать платежеспособный спрос на сельскохозяйственную технику. Аналогичный путь стимулирования производства мог бы быть применен и во многих других отраслях хозяйства, особенно в части тяжелого и транспортного, энергетического машиностроения, станкостроения.

· Другое направление такого рода - точечные инвестиции в автомобильную промышленность. Речь идет об инвестициях в успешно развивающиеся автомобильные заводы для освоения новых моделей или направлений, в предприятия, производящие комплектующие для автомобилей. Масштабы подобных проектов составляют от 10 млн до 2 млрд дол. США. При таких инвестициях возможен выпуск конвертируемых облигаций с последующей конверсией облигаций в акции профинансированных предприятий.

· Большие надежды возлагаются на развитие ипотечного кредитования. Однако у коммерческих банков слишком малы ресурсы именно долгосрочного характера, которые необходимы для ипотеки, а процент по кредитам слишком высок для потенциальных заемщиков. Очевидно, что с помощью государственной поддержки, а именно, выпуска соответствующих облигаций самим государством либо под его гарантию, можно было бы переместить сбережения населения, инвестиционных институтов н сферу ипотечного кредитования, то есть решать одновременно и жилищную проблему и задачу вовлечения временно свободных денежных ресурсов в инвестиции. Опыт не только других стран, но и некоторых российских регионов подтверждает возможность и эффективность такого пути. [11, с. 11]

Все больше предприятий в 2000 - 2001 годах прибегают к эмиссии облигаций для привлечения средств, тогда как у коммерческих банков имеются огромные невостребованные кредитные ресурсы (что объясняется высокими процентными ставками по ссудам). Однако к самостоятельной эмиссии облигаций может прибегнуть далеко не каждое предприятие. Особенно это касается мелких предприятий либо предприятий с относительно низкой рентабельностью продукции. В этом случае за счет бюджетных ссуд, средства на которые могут быть мобилизованы при помощи государственных ценных бумаг, можно было бы обеспечить дополнительные инвестиции в рентабельные проекты. Возможна государственная поддержка различных объединений предприятий, фондов (например, Фонда поддержки малого предпринимательства и т.п.), из которых будут кредитоваться мелкие предприятия.

Гораздо большую роль могли бы играть ценные бумаги региональных органов власти, выпускаемые для финансирования рентабельных производственных проектов. Эмиссия таких бумаг, подкрепляемая гарантиями местных бюджетов или предусматривающая возможность конвертации в акции финансируемых предприятий, может представлять интерес и для стратегических инвесторов. [11, с. 11]

Как показывает опыт, при эмиссии региональных ценных бумаг предоставление дополнительных гарантий имущественного обеспечения, относительно высокий уровень стабильной доходности облигаций, их государственный статус, льготы припекают иностранных инвесторов. При этом наиболее привлекательными для них являются ценные бумаги, эмитированные органами власти регионов, ориентированных на экспорт. В условиях ограниченного доступа российских предприятий на международный рынок капиталов именно облигации субъектов Федерации и муниципальные займы могут стать наиболее перспективными инструментами привлечения иностранных инвестиций. При этом эмиссия конвертируемых муниципальных облигаций для финансирования производственных проектов позволяет обеспечить необходимый механизм страхования прямых иностранных инвестиций.

Перспективен выпуск государственных облигаций или облигаций соответствующих государственных предприятий, обеспеченных дебиторской задолженностью по договорам ипотеки и закладными ценными бумагами. Эмиссия таких ценных бумаг будет способствовать финансированию ипотечных операций коммерческих банков и позволит резко повысить привлекательность жилищного кредитования: одной из важнейших предпосылок экономического роста является массовая продажа жилья населению в рассрочку.

Наиболее предпочтительными для отечественных и зарубежных умеренно консервативных инвесторов, не желающих вкладывать свои средства в условиях нестабильности в акции приватизированных предприятий, могут стать конвертируемые облигации, которые дают возможность получить выигрыш от ожидаемого повышения курсов акций и то же время обеспечить гарантированный процентный доход.

Займы субъектов Федерации являются важным инструментом финансирования региональных программ развития, более перспективным в российских условиях, чем банковское кредитование. Они позволяют диверсифицировать источники и удлинить сроки заимствования местных властей, а также создают условия для реализации социально и экономически важных региональных инвестиционных проектов, содействуют формированию необходимых инфраструктур и обеспечению достаточного кредитного рейтинга региона для инвестирования коммерческого капитала в инвестиционные проекты, облегчению для региональных бюджетов бремени по их финансированию. [11, с. 12]

Развитие рынка муниципальных облигаций влечет за собой развитие процесса инвестирования российских регионов, а также способствует укреплению банковской системы в целом. В условиях, когда большинство рынков является приложением стабильного и большого капитала, муниципальные облигации служат для размещения незначительных и не всегда постоянных средств.

Государственные целевые займы должны стать катализатором инвестиционной активности и рычагом промышленного подъема, а не только исполнять роль источника финансирования текущих непроизводительных расходов местных бюджетов. [11, с. 12]

На рынках государственных облигаций участники фондового рынка приобретают практический опыт андеррайтинга ценных бумаг для обеспечения последующего размещения корпоративных займов. Отрабатываются механизмы первичного размещения ценных бумаг среди населения, совершенствуется работа институтов регионального биржевого и внебиржевого рынков, торговых, расчетных и депозитарных систем.

ЗАКЛЮЧЕНИЕ

В современной рыночной экономике централизованный выпуск государственных ценных бумаг воздействует на денежное обращение, является средством неэмиссионного покрытия дефицита государственного и местного бюджетов, способом привлечения денежных средств предприятий и населения для решения тех или иных задач. В международной практике можно обнаружить самые различные виды долговых обязательств государства: облигации, ноты, казначейские векселя, сертификаты, консоли и др. Все они носят краткосрочный, среднесрочный и долгосрочный характер. Индикатором развития рынка государственных ценных бумаг является их доходность, определение которой имеет важное значение при принятии решения о покупке государственных ценных бумаг.

В связи со стремлением Правительства Российской Федерации использовать долговые обязательства в качестве одного из определяющих источников бюджетных поступлений, рынок государственных ценных бумаг получает мощный импульс.

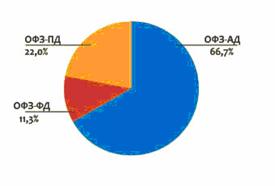

В настоящее время на российском рынке государственных ценных бумаг можно встретить различные виды долговых обязательств. Наибольшее значение в денежно-кредитной политике страны занимают государственные краткосрочные облигации (ГКО) и облигации федерального займа (ОФЗ). Наряду с ними существуют следующие виды государственных ценных бумаг: государственные долговые обязательства, золотые сертификаты (погашенные ценные бумаги), облигации внутреннего валютного займа, сберегательная бумага для населения и др.

Доходность гособлигаций постоянно снижается уже более двух лет – с момента восстановления торгов ГКО/ОФЗ в 1999 году. При этом низкие ставки по гособлигациям способствуют движению инвестиций в реальный сектор.

В настоящее время в России нет механизмов, гарантирующих выполнение органами власти взятых на себя обязательств, что порождает ряд проблем, решение которых значительно повысит качество управления госдолгом.

Большое внимание на российском рынке государственных ценных бумаг следует уделять выбору параметров при выпуске новых инструментов. Немаловажное значение должна приобрести инвестиционная составляющая государственных ценных бумаг, то есть направление заимствованных денежных средств на инвестирование инфраструктуры (строительство дорог, мостов, нефтепроводов), а так же на развитие в России Интернет-технологий.

Таким образом, в процессе развития рыночной экономики и повышения уровня хозяйствующих субъектов, а также увеличение количества государственных ценных бумаг и динамики их обращения, рынок государственных ценных бумаг и его функционирование будут до конца упорядоченным.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1). Буренин Н.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие. 4-е изд. перераб. и доп. – М.: Федеративная книготорговая компания, 2002. – 410 с.

2). Каратцев А.Г. Ценные бумаги: виды и разновидности: Учеб. пособие. – М.: РДЛ, 2000. – 332 с.

3). Литвененко Л.Г. Рынок государственных ценных бумаг: Учеб. пособие для вузов / Литвененко Л.Г., Нишатов Н.П., Удалищев Д.П.; Под ред. Жукова Е.Ф. – М.: ЮНИТИ-ДАНА, 2001. – 211 с.

4). Чепурина М.Н., Киселевой Е.Н. Курс экономической теории: Учебник – 5-е исправленное, дополненное и переработанное издание – Киров: «АСА», 2005 г. – 832 с.

5). Шуляк П.Н., Белотелова Н.П. Финансы: Учебное пособие – 3-е изд. испр. и доп. – М.: Издательская торговая корпорация Дашков и Ко, 2002.

6). Иванцова А. Новации государственных ценных бумаг в РФ: Комментарии к закону №50-ФЗ //Российская газета. – 2001. - №21. – С.12

7). Карабанова К. Понятие государственной ценной бумаги в современном российском праве: Сущность института государственных ценных бумаг //Хозяйство и право. – 2005. - №11. – С. 26-35

8). Кастальский В. Государственные ценные бумаги как предмет залога //Рынок ценных бумаг. – 2003. - №3. – С.38-40

9). Макаров О.В. Современные проблемы теории ценных бумаг //Рынок ценных бумаг. – 2005. - №12. – С. 13-15

10). Подвинская Е.С. Новые направления использования государственных ценных бумаг для развития реального сектора экономики //Финансы и кредит. – 2002. - №12. – С. 25-29

11). Подвинская Е.С. Перспективы использования конкретных видов ценных бумаг целевого назначения (государственных и гарантированных государством) для финансирования бюджетных программ //Финансы и кредит. – 2002. - №18. – С. 10-12

12). Снижкова Ю. Рынок ГКО/ОФЗ: итоги 2001 г. // РЦБ. – 2002. – №2. – с.43-47

13). Янукян М.Г. Механизм использования государственных ценных бумаг //Финансы. -2005. - №3. – С.66-69

14). Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 07.08.2001 г.) «О рынке ценных бумаг»

15). Федеральный закон от 29.07.1998 №136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» (принят ГД ФС РФ 15.07.1998)

Похожие работы

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев