Навигация

Анализ ипотечного кредита в различных банках

23948

знаков

0

таблиц

0

изображений

РЕФЕРАТ

На тему: Анализ ипотечного кредита в различных банках

По дисциплине: Маркетинговое исследование на финансовых рынках

Содержание

Введение

Анализ ипотечных кредитов в различных банках

Заключение

Литература

Введение

Вопрос жилищного кредитования давно мучает многих россиян. Кого ни спроси - почти все нуждаются в жилье или улучшении жилищных условий, и потому поиск «квартирного ответа» занимает (и еще долго будет занимать) русские умы. Так случилось, что мы являемся свидетелями первых шагов, которые делает в нашей стране ипотека. Так в нашей стране пока называют любой кредит, предназначенный для покупки жилья. И прогресс налицо - большая часть экономически активного населения усвоила, что именно ипотека может стать правильным ответом на квартирный вопрос. Но очень важно понять, что ответ этот касается далеко не каждого. В Екатеринбурге как минимум полтора десятка банков предоставляют кредиты на покупку или строительство жилья. У заемщика уже есть возможность выбрать наиболее подходящий для него вариант. Но идеальных схем все равно не существует. Потому что выбор кредитной программы - это всегда компромисс между мечтой и реальностью.

В настоящее время вопрос жилищного кредитования носит актуальный характер, также он очень важен и для меня, поэтому и будет являться предметом моего исследования.

Изучая этот вопрос, мы узнаем: реально ли получить кредит на приобретение жилья, какие действия следует для этого предпринять и на какие параметры кредитной сделки необходимо обращать внимание в первую очередь. А для начало необходимо рассмотреть предложения всех местных банков, в моем случае - в Екатеринбурге.

Информационную базу исследования составили теоретические и методологические положения, содержащиеся в научных статьях по экономической тематики, данные официальной статистики, информационных и рейтинговых агентств, рекламы коммерческих банков, а также ресурсы глобальной сети Интернет.

Анализ ипотечных кредитов в различных банках

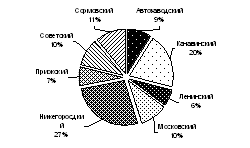

Сегодня в Екатеринбурге ипотечные кредиты выдают 12 банков. Скоро к ним прибавятся еще четыре. Возможно, это приведет к упрощению процедуры оформления кредита и может быть снижению ставок. Пока приходится решать: в какой из банков обратиться за кредитом на покупку жилья?

Самые понятные показатели банковского кредита - процентная ставка и срок возврата кредита. Чем более низкую ставку и больше срок предлагает банк, тем больше сумма, которую можно получить в этом банке (при одной и той же зарплате). По этим показателям выигрывают СКБ-банк, меткомбанк, Уралфин-промбанк и банк "Губернский". Они выдают кредиты (рублями) под 14% годовых на срок до 27 лет (если речь идет о покупке нового жилья) или до 20 лет (если жилье приобретается на вторичном рынке). Все эти банки – партнеры Свердловского Агентства ипотечного жилищного кредитования (САИЖК). Именно партнерство с Агентством позволяет им предлагать такие условия. Скоро кредиты на условиях САИЖК начнут выдавать также: Уралприватбанк, банк ГРАН, Уралтрансбанк и московский филиал Транскредита и другие. В рамках программы САИЖК, банки Екатеринбурга выдали более тысяч кредитов на пол миллиарда рублей. Где около 80% кредитов граждане получили для покупки квартир в Екатеринбурге, а 20% - для покупки жилья в городах области. Уральский банк Сбербанка России предлагает менее привлекательные условия: рублевый кредит под 18% на срок до 15 лет (молодым семьям - на 20 лет). Тем не менее, в прошлом году Сбербанк выдал в Свердловской области больше жилищных кредитов, чем все банки, работающие по схеме САИЖК. Сотрудники Сбербанка объясняют его популярность большим количеством филиалов и "привычкой" уральцев (Сбербанк выдает жилищные кредиты в области уже 15 лет, а САИЖК только второй год). Однако горожане, выбравшие Сбербанк, считают, что его жилищными кредитами можно пользоваться более гибко. А именно: «классический» ипотечный кредит выдается под залог недвижимости, приобретенной на средства кредита. Поэтому банки, оформив кредитный договор, дают деньги не в момент заключение договора купли-продажи, а только после оформления сделки с жильем в Федеральной регистрационной службе (ФРС), а это может длиться несколько недель. То есть, покупая жилье с помощью ипотеки, надо уговорить продавца подождать с оплатой. По мнению риэлторов, ждать соглашается тот, кто продает жилье по цeнe на 30-60 тыс. руб. выше рынка. Если же брать кредит в Сбербанке, то деньги можно получить в день оформления покупки (или через день), тогда продавцу ждать не придется. Более того, сделку с жильем можно будет встроить в цепочку обменов ... Секрет сбербанковского кредита в том, что он не ипотечный. Обеспечением по нему может служить не залог недвижимости, а поручительство третьих лиц. Понятно, что при такой схеме, банку не обязательно ждать окончания регистрации сделки. Кстати, эта особенность кредита от Сбербанка позволяет пользоваться им при оплате участия в долевом строительстве. Но с другой стороны, при оформлении кредита в Сбербанке нужен один или несколько поручителей с высокой зарплатой, что, разумеется, снижает удобство кредита и процент. Помимо упомянутых выше девяти банков, ипотечные кредиты в Екатеринбурге выдают: банк «Северная Казна» (под 18-19% годовых в рублях или 12,5-14,5% в долларах, на срок до 10 лет), Урал Внешторгбанк (13 или 18% в руб. до 10 лет), Екатеринбургский филиал Промстройбанка (15% в руб., 13% в долл. до 10 лет), филиал Райффайзенбанка (11-14% в долл. до 15 лет), филиал "Урал-Сиба" (15% в руб. 14% в долл. до 15 лет), филиал Внештopгбанка (15% в руб., 10,5-11,5% в долл. до 20 лет) и филиал Банка Москвы (14% в долл. до 10 лет).

Практически все банки соглашаются дать в кредит от 30 до 70% стоимости приобретаемого жилья. Меткомбанк и Внешторгбанк дают до 75%, "УралСиб" - до 80%, Сбербанк в ряде случаев согласен дать в кредит 90% стоимости жилья. Можно обнаружить и другие отличия условий разных банков. Например, если брать ипотечный кредит в Уралвнешторгбанке на 10 лет под 13% годовых, то помимо погашения суммы кредита и придется ежемесячно вносить 0,15% от суммы договора.

Впрочем, дополнительные платежи есть в любом банке:

1. Оформление кредита. За свои услуги банки требуют плату. Банки и партнеры САИЖК, за оформление бумаг берут 4720 руб. во Внешторгбанке это стоит 5000 руб. В Промстройбанке – 5500 руб. Условия кредитования в Сбербанке "Северной Казне" предусматривают плату (1% от суммы кредита) за открытие ссудного счета. В Уралвнешторгбанке помимо такого же процента надо внести еще 1000 рублей за оформление документов. А СКБ-Банк и банк "Губернский" берут соответственно по 345 и 250 руб. за предварительную консультацию.

Похожие работы

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... рост прибыли будет составлять около 16%. Одновременно с этим нельзя забывать о существующих комиссиях Банка при получении ипотечных кредитов. Комиссия за выдачу ипотечного кредита составляет 1% от суммы кредита. То есть если предположить, что дополнительный прирост кредитного портфеля будет составлять 800 000 рублей. Дополнительно банк может получить минимум 8 000 рублей (так как минимальная ...

... 14- 15 % в рублях; - увеличились сроки кредитов, - уменьшились требования к размеру первоначального взноса до 15-20% от стоимости жилья, - появились новые кредитные продукты с переменой процентной ставкой. Активизация банков в развитии ипотечного кредитования обусловлена: Во-первых, благодаря правовому обеспечению ипотечных программ, в том числе упрощенной процедуре обращения взыскания на ...

... Жданов В.П., Тимофеев В.В. Ипотечное жилищное кредитование: региональный аспект. – Калининград: Янтарная сказка, 2001. – 117с. 5. Колобов С.С. Жилищное ипотечное кредитование. – М.: Дашков и К, 2002. – 120с. 6. Кострикин П.Н. Ипотечное кредитование в России. – М.: Макс Пресс, 2002. – 212с. 7. Нуждаева Е.В. Ипотечное кредитование. Правовая и методологическая основа. – ...

0 комментариев