Навигация

Проблемы банков в развитии ипотечного кредитования

77376

знаков

6

таблиц

0

изображений

Федеральное агентство по образованию РФ

ГОУ ВПО «УГТУ-УПИ»

Факультет экономики и управления

Кафедра банковского дела

КУРСОВАЯ РАБОТА

по дисциплине

«Организация деятельности коммерческого банка»

Тема:

«Проблемы банков в развитии ипотечного кредитования»

Екатеринбург

2005

Содержание

Введение

1. Понятие ипотечного кредита. Зарубежный и российский опыт

функционирования рынка ипотечного кредитования

2. Управление системой ипотечных рисков

2.1 Управление ипотечным кредитным риском

2.2 Управление залоговым риском

2.3 Управление ипотечным процентным риском

2.4 Управление ипотечным риском утраты ликвидности

2.5 Управление риском досрочного погашения кредита

2.6 Управление валютным риском

2.7 Управление операционно-технологическим риском

3. Тенденции и перспективы развития ипотечного кредитования

Заключение

Список использованных источников и литературы

Приложения

Введение

В настоящее время большой интерес для России представляет ипотечное кредитование, главная цель которого – формирование эффективно работающей системы обеспечения доступным жильем российских граждан со средними доходами.

Во всем мире ипотечное кредитование давно уже стало классической сферой банковской деятельности. В развитых странах на этот вид кредитования приходится до 1/3 совокупных активов кредитных организаций. В нашей стране аналогичный показатель составляет лишь доли процента. Что же касается объемов, то, например, в США ипотечный рынок оценивается триллионами долларов, а у нас (в пересчете на доллары) — в несколько миллиардов долларов..

В докладе на X съезде АРБ экс-председатель Банка России В. В. Геращенко отметил, что ипотечное кредитование является одним из наиболее перспективных направлений деятельности российских банков.

Одной из основных задач банков в рыночной экономике является превращение сбережений населения в инвестиции в реальный сектор экономики.

Роль ипотеки в обеспечении экономического роста страны достаточно велика. Ипотека как раз и позволяет мобилизовать значительную часть сбережений населения и средств инвесторов и направить их в важнейшие отрасли хозяйства, прежде всего связанные с жилищным строительством. Зарубежный опыт, да и опыт тех российских регионов, где ипотека уже развивается, показывает, что ипотечное кредитование обладает как минимум четырехкратным мультипликативным эффектом, т. е. каждый рубль кредита в конечном итоге вовлекает в хозяйственный оборот не менее четырех рублей средств населения. Поэтому благодаря ипотеке можно задействовать те огромные финансовые средства, которые хранятся на руках населения в виде наличной иностранной валюты и объемы которых сопоставимы с государственным бюджетом страны. Одновременно ипотека будет способствовать восстановлению доверия населения к государственным и коммерческим банкам, поскольку граждане, кредитующиеся в банке, как правило, держат в нем и свои депозитные и расчетные счета. Ипотечное кредитование тот механизм, который обеспечивает взаимосвязь между денежными ресурсами населения, банками и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор экономики.

Таким образом, развитие ипотечного бизнеса позитивно влияет на реальный сектор экономики, вследствие чего приостанавливается спад производства в ряде отраслей промышленности, возникает возможность модернизации производства, что приводит к повышению качества и конкурентоспособности продукции практически во всех отраслях. Это в свою очередь: увеличивает экономический потенциал страны, содействует ее выходу не только из инвестиционного, но и из инфляционного кризиса. Формирование рынка ипотечного кредитования способствует преодолению социальной нестабильности в обществе, которая обычно сопровождает экономический кризис.

Отечественные банки, изучая богатый исторический опыт России в данном направлении и практику других стран, стараются разработать собственные модели кредитования и банковские продукты, способные реально функционировать в сложной экономической обстановке. Однако дальнейшее развитие ипотечного бизнеса тормозится из-за проблем экономического и гражданско-правового характера.

Цель курсовой работы – проанализировать существующие проблемы банков в развитии ипотечного кредитования, выявить тенденции и перспективы его развития в российской банковской системе.

В соответствии с поставленной целью были определены следующие задачи:

1) Рассмотреть теоретические аспекты ипотечного кредита, проанализировать российский и зарубежный опыт развития ипотечного кредитования;

2) Проанализировать управление системой ипотечных рисков.

3) Выявить тенденции и перспективы развития ипотечного кредитования.

1. Понятие ипотечного кредита. Зарубежный и российский опыт функционирования рынка ипотечного кредитования

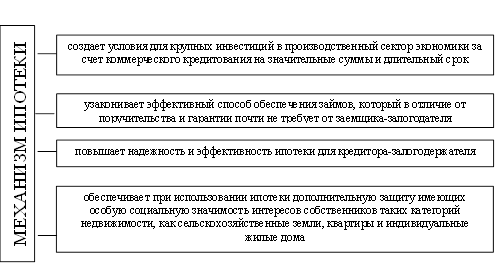

Система ипотечного жилищного кредитования включает в себя предоставление долгосрочных жилищный ипотечных кредитов коммерческими банками и иными кредиторами гражданам-заемщикам, а также механизм обеспечения кредиторов необходимыми долгосрочными ресурсами для кредитования.

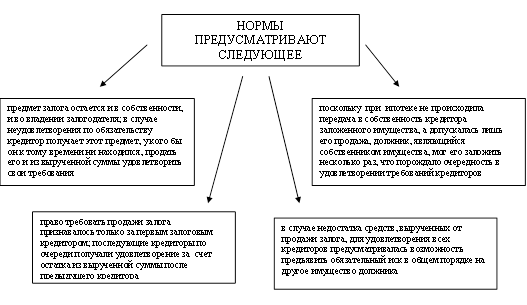

Понятие ипотечного кредита тесно связано с ипотекой, которая определяется как разновидность залога недвижимого имущества, служащего обеспечением исполнения залогодателем основного обязательства (по договору кредитного характера) перед залогодержателем; залогодержатель при этом приобретает право, в случае неисполнения должником обеспеченного залогом основного обязательства, требовать удовлетворения за счет заложенного недвижимого имущества, собственником которого остается залогодатель.

Ипотека по своей сущности не является самостоятельной экономической категорией, а служит обеспечением кредита как самостоятельного экономического отношения и опосредует движение ссуженной стоимости в процессе кредитования. Непосредственно движение стоимости от залогодателя к залогодержателю имеет место при ипотеке лишь в случае невыполнения должником своих обязательств по погашению кредита

Ипотека как реальное, относительно надежное в правовом плане обеспечение кредита открывает возможности для снижения процента по ипотечной ссуде по сравнению с необеспеченными кредитами.

С развитием ипотеки расширяется и сфера кредитных отношений через процесс секьюритизации: за счет развития вторичного рынка ипотечных кредитов, где функционируют ипотечные облигации, выпускаемые под закладные на недвижимость, которые приняты в обеспечение жилищных кредитов. Структурно ипотечные жилищные кредиты подразделяются на два вида:

- кредиты на приобретение, реконструкцию и строительство жилья, когда это жилье выступает залогом испрашиваемых ссуд;

- целевые кредиты на приобретение, реконструкцию и строительство жилья под залог имеющегося в собственности заемщика или стороны поддержки недвижимости.

Специфика ипотечного кредита проявляется в следующем.

- Ипотечный кредит - это кредит под строго определенный залог (недвижимость);

- Ипотечный кредит - кредит инвестиционного характера, вложенный в недвижимость и предоставляемый на длительный срок (до 30 лет);

- Ипотечный кредит - более дешевый вид кредита

Ипотечный жилищный кредит - разновидность кредитов населению, поэтому он тесно соприкасается с потребительским. Через объект кредитования - жилье он непосредственно связан со строительным кредитом, предоставляемым коммерческому застройщику для строительства жилья с последующей его продажей населению.

В мире сложилось две модели финансирования ипотечных кредитов: американская и франко-скандинавская. Развитие мирового рынка ипотечного кредитования напрямую связано с механизмом секьюритизации. Различают ипотечные облигации европейского типа – пфандбрифы и бумаги американского типа (MBS).

Американская модель предполагает рефинансирование ипотечных кредитов посредством выпуска ипотечных ценных бумаг.

Франко-скандинавская, или немецкая, модель предполагает привлечение финансовых ресурсов через ссудосберегательную систему. Франко-скандинавская система подразумевает наличие надежных специализированных ипотечных банков, за которыми стоят очень крупные коммерческие банки. Банковская система Германии включает в себя 34 специализированных ипотечных банка. Составляя менее 1% банковского сообщества, они дают 25% общего оборота (порядка 1 трлн. евро). Ипотечные облигации широко используются в Германии в качестве обеспечения при ломбардных операциях Бундесбанка. [1. С. 43]

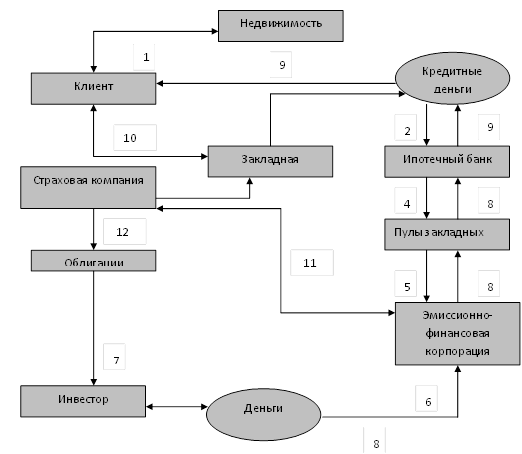

Обобщенная схема выпуска ипотечных облигаций европейского и американского типа, а также принципиальные различия между ними представлены в приложении 1.

Анализируя структуру гражданско-правовой базы ипотечного кредитования в России, можно заключить, что развитие залогового кредитования направлено на создание вторичного ипотечного рынка, т.е. за основу взята американская модель.

В этой модели источником финансовых ресурсов является вторичный рынок ценных бумаг, обеспечением которых выступают закладные на недвижимость. Государству при этом отводится решающая роль в формировании инфраструктуры рынка ценных бумаг, поддержании его устойчивости.

В целях развития ипотечного кредитования в России Правительством Российской Федерации в 1997 году был создан оператор ЕСР ИЖК - открытое акционерное общество «Агентство по ипотечному жилищному кредитованию» (далее – АИЖК), в основную задачу которого входит рефинансирование выданных первичными кредиторами ипотечных жилищных кредитов за счет средств, привлекаемых путем размещения на российском фондовом рынке ценных бумаг.

В 1998 г. был принят ФЗ «Об ипотеке (залоге недвижимости»), который ввел в гражданский и коммерческий оборот новый вид ценных бумаг – закладные. Закладная – именная ценная бумага, удостоверяющая право на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой. Однако этот вид ценных бумаг не получил широкого распространения, поскольку закладные не являются эмиссионными ценными бумагами, и их ликвидность невысока.

Целью Федерального закона от 11.11.2003 №152-ФЗ «Об ипотечных ценных бумагах» было способствовать развитию системы ипотечного кредитования, законодательно установить инструменты привлечения денежных средств для ипотеки - ипотечные ценные бумаги. Закон определяет виды ипотечных ценных бумаг - ипотечные облигации и ипотечные сертификаты участия, их эмиссию, эмитентов, их права и обязанности. Эмиссию ИЦБ могут осуществлять только ипотечные агентства и кредитные организации. В приложении 2 приведена схема рефинансирования ипотечных кредитов.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... полно и всесторонне изучить все проблемы ипотечного кредитования и принимать наиболее оптимальные решения для их преодоления. 3.2 Разработка рекомендаций по совершенствованию деятельности предприятий в сфере услуг ипотечного кредитования Из-за неполадок в финансовой мировой системе, вызванных кризисом в Америке, любое изменение ипотечных программ у нас в России порождает волну панических ...

0 комментариев