Обзор современного рынка ипотечного кредитования

Факторы роста ипотечного рынка

Тенденции рынка недвижимости в Москве

Общая схема бизнес-процесса ипотечного кредитования

Промежуточная стадия бизнес-процесса «Андеррайтинг»

Промежуточная стадия бизнес-процесса: «Кредитный комитет»

Промежуточная стадия бизнес-процесса: «Оценка рисков заемщика»

Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»

Промежуточная стадия бизнес-процесса: «Заключение сделки и выдача кредита»

Анализ текущего портфеля ОАО «БИНБАНК»

Основные условия предоставления кредитов на рынке ипотечного кредитования

Основные проблемы текущего развития портфеля

Навигация

Анализ ипотечного кредитования в ОАО "БИНБАНК"

Анализ ипотечного кредитования в ОАО "БИНБАНК"

81295

знаков

18

таблиц

4

изображения

Выпускная квалификационная работа

на тему:

«Анализ ипотечного кредитования в ОАО «БИНБАНК»

Содержание

Введение

1. Обзор современного рынка ипотечного кредитования

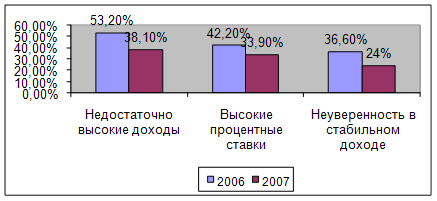

1.1 Основные факторы, сдерживающие развитие ипотеки

1.2 Факторы роста ипотечного рынка

1.3 Тенденции рынка ипотечного кредитования

1.4 Тенденции рынка недвижимости

2. Общая схема бизнес-процесса ипотечного кредитования ОАО «БИНБАНК»

2.1 Промежуточная стадия бизнес-процесса: «Горячая линия»

2.2 Промежуточная стадия бизнес-процесса: «Андеррайтинг»

2.3 Промежуточная стадия бизнес-процесса: «Кредитный комитет»

2.4 Промежуточная стадия бизнес-процесса: «Оценка рисков заёмщика»

2.5 Промежуточная стадия бизнес-процесса: «Юридическая проверка «чистоты титула»»

2.6 Промежуточная стадия бизнес-процесса: «Сделка и выдача кредита»

3. Анализ текущего портфеля ОАО «БИНБАНК»

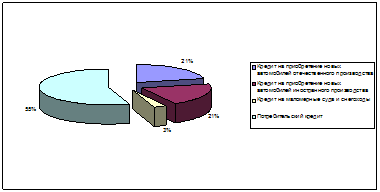

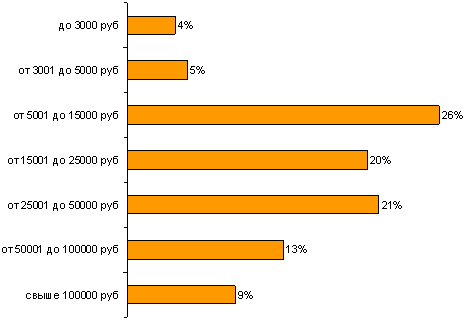

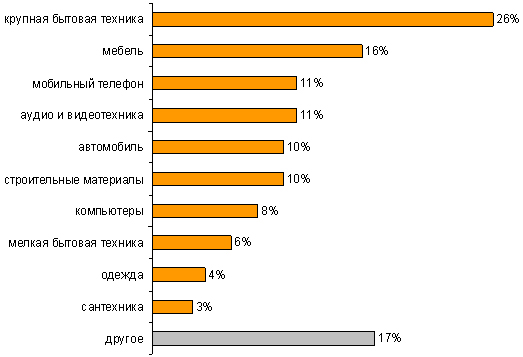

3.1 Основные условия предоставления кредитов на рынке ипотечного кредитования

3.2 Основные проблемы текущего развития портфеля

3.3 Варианты решений

Заключение

Список литературы

Введение

Россия, интегрируясь в мировую финансовую систему и становясь полноправным членом мирового бизнес-сообщества, перенимает и развивает апробированные на западе формы бизнеса. Одной из них можно назвать ипотечное кредитование, существование которого в России можно уверенно констатировать как реальность. Об этом говорят тенденции последних лет: уверенный рост объемов кредитных портфелей операторов ипотечного рынка, начале законодательных инициатив федеральных и местных органов власти, активный интерес западных финансовых структур к этому бизнесу. Все это происходит на фоне экономического роста, политической стабильности и повышении долгосрочного кредитного рейтинга России.

Возможность получения ипотечного кредита за последние годы резко увеличилась. И тому есть ряд причин. Во-первых, наметилась стабилизация экономической ситуации в России. Во-вторых, возрастают доходы населения и, соответственно, появляется желание улучшить свои жилищные условия, в-третьих, из-за реальной конкуренции между банками, выдающими ипотечные кредиты, постепенно сокращаются процентные ставки по ним и размер первоначального взноса на жилье, в-четвертых, увеличивается срок кредитования. Однако, можно констатировать, что существует много нерешенных проблем, которые сдерживают дальнейшее расширенное развитие ипотеки. Это и серьезные трудности общеэкономического характера (недостаточно высокий уровень жизни населения, большая доля «теневого» сектора экономики), отношений собственности и залога, отсутствие условий для активного обращения закладных на рынке ценных бумаг, несовершенство системы государственных гарантий на рынке ипотечных ценных бумаг).

Несмотря на эти сложности, практически каждый банк заинтересован в создании и развитии ипотечных программ, как своих собственных для создания доходного и относительно низкорискового портфеля, так и агентских, в которых банк осуществляет выдачу кредита и его последующее рефинансирование у других финансовых институтов. Данная работа посвящена актуальной проблеме формирования и развития ипотечного кредитования ОАО «БИНБАНК».

Целью исследования является анализ кредитного портфеля, и выработка практических рекомендаций по решению проблем текущего развития портфеля.

Для достижения основной цели дипломной работы необходима постановка следующих задач:

изучить и уточнить экономическую сущность кредита;

проанализировать современное состояние рынка ипотечного кредитования в России;

проанализировать состояние рынка недвижимости в России;

проанализировать операционную эффективность ипотечного банка;

проанализировать текущее состояние портфеля ОАО «БИНБАНК», рассмотреть ключевые показатели деятельности;

выявить основные проблемы текущего развития портфеля и предложить варианты решения этих проблем.

предложить схему по поддержанию и развитию текущей деятельности.

Объектом исследования является система ипотечного кредитования в России на примере оператора данного рынка – ОАО «БИНБАНК».

Теоретической и методологической основой данной работы выступают труды российских ученых-экономистов и специалистов в области ипотечного кредитования, на основе которых разработана теоретическая база изучаемых вопросов.

Информационная база исследования состоит из федеральных законов и нормативно-законодательных актов Российской Федерации и ее субъектов по вопросам ипотечного кредитования, статистических данных о социально-экономическом положении РФ (Федеральная служба государственной статистики России), данных интернет-ресуров.

В настоящей дипломной работе разработаны и экономически обоснованы стратегические мероприятия, позволяющие увеличить стоимость активов банка, использовать международный рынок капитала для привлечения долгосрочного финансирования, снизить стоимость ресурсов для ипотечного кредитования.

Похожие работы

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

0 комментариев