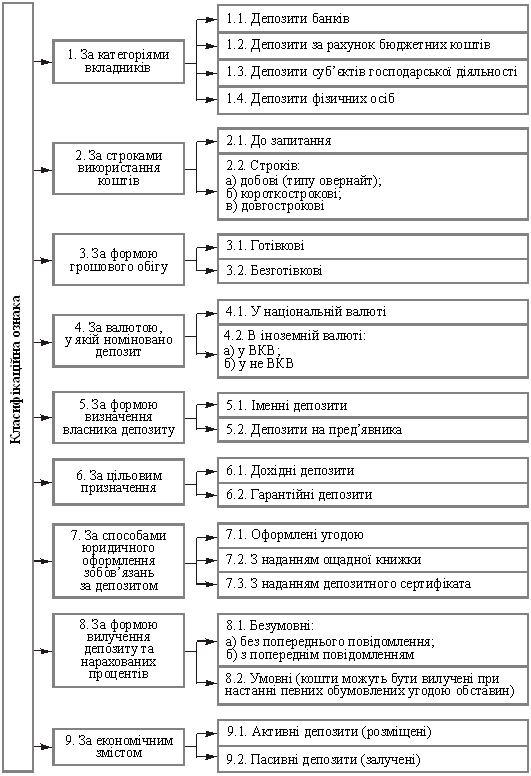

Економічна сутність та класифікація депозитних операцій

Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

Загальна характеристика економічної діяльності АППБ “Аваль

Аналіз вкладень фізичних осіб в АППБ “Аваль”

Р =7043,563-3694,584=3348,979 млн. грн

Механізм залучення коштів фізичних осіб в АППБ “Аваль”

Розробка та впровадження методики аналізу клієнтської бази

Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики

Навигация

Р =7043,563-3694,584=3348,979 млн. грн

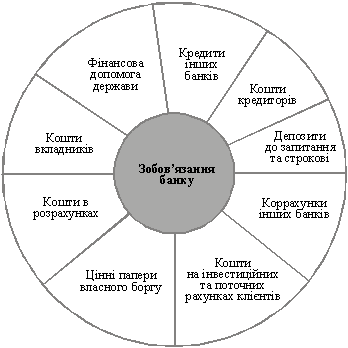

Депозитні операції з фізичними особами та управління ними

105901

знак

14

таблиц

7

изображений

2005 р =7043,563-3694,584=3348,979 млн. грн.

Ланцюгові показники (залучення коштів ):

2004р =4656,163-3694,584=961,579 млн. грн.

2005р =7043,563-4656,163=2387,4 млн. грн.

За базисними показниками ми бачимо зростання обсягів вкладень, а за ланцюговими показниками можна визначити, що це зростання має прискорений характер.

Для визначення швидкості досліджуємих процесів в часі розраховуємо темпи зростання базисного показника.

2004р=4656,163/3694,584*100%=126%

2005р=7043,563/3694,584*100%=190%

Для визначення швидкості досліджуємих процесів в часі розраховуємо темпи розраховуємо темпи приросту ланцюгового показника.

2004р=126%-100%=26%

2005р=190%-100%=90%

розраховуємо абсолютні значення одного проценту приросту вкладень.

А,%=961,579/26=36,984

А,%=2387,4/90=26,527

Тенденція прискорення зростання величини обсягу залучених коштів має стабільний і систематичний характер, що є позитивною ознакою діяльності банку (таблиця 2.5).

Таблиця 2.5

Аналіз депозитних ресурсів АППБ «Аваль», залучених від фізичних осіб

| Показник | Значення, станом на | ||

| 01.01.2004р. | 01.01.2005р. | 01.01.2006р. | |

| Сума, всього (млн. грн.) | 4291,013 | 5021,313 | 9165,813 |

| Питома вага (%) | 14,71 | 13,470 | 13,721 |

| Частка в зобов’язаннях (%) | 47,57 | 47,567 | 52,337 |

| Кошти до запитання (млн. грн.) | 1150,917 | 1206,781 | 2634,524 |

| Строкові депозити (млн. грн.) | 3140,096 | 3814,532 | 6531,289 |

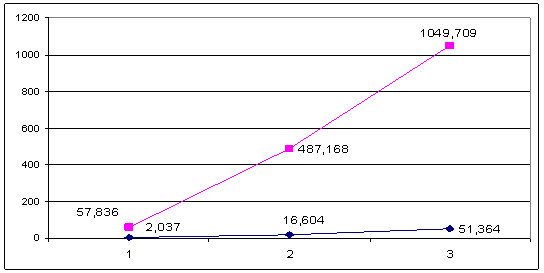

Аналізуючи данні таблиці 2.5 ми бачимо, що для більш поглибленого аналізу вкладень депозитів населення в АППБ “Аваль” розраховується показник темпу зростання вкладів, який показує, наскільки показник змінився у звітному періоді порівняно з базисним. Цей показник за 2003-2004рр. становить за вкладами до запитання 104,9%, а за строковими вкладами – 121,5%. За період 2004-2005рр. темп зростання за вкладами до запитання дорівнює 218,3%, а за строковими 171,2%.

Також можна розрахувати такий показник, як темпу приросту депозитів фізичних осіб в АППБ «Аваль», який показує, наскільки показник (обсяг депозитів фізичних осіб) у звітному періоді збільшився/зменшився порівняно з базисним.

Виходячи з розрахунку темпу приросту обсягів депозитів фізичних осіб можна відмітити, що за період 2003-2004рр. спостерігалося збільшення вкладів до запитання на 4,9%, а строкових вкладів на 21,5%. За період 2004-2005рр. спостерігалося збільшення вкладів до запитання на 118,3%, а строкових на 71,2%.

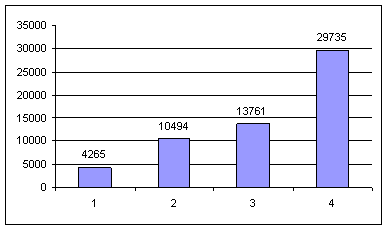

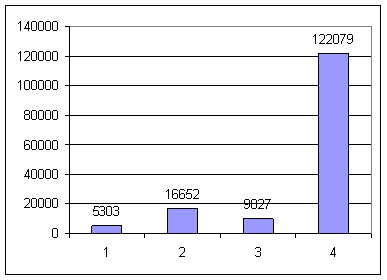

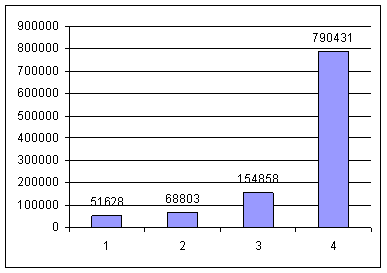

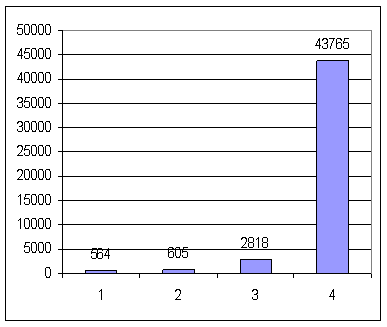

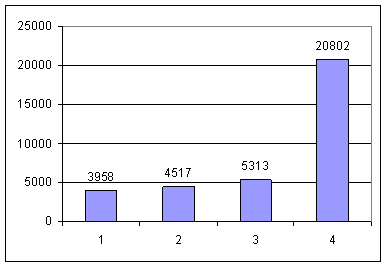

В наочному вигляді динаміка вкладів населення представлена на рис.2.3

|

|

|

Рис 2.3. Динаміка депозитів до запитання та строкових депозитів населення в АППБ “Аваль”.

Аналізуючи результати розрахунку показників темпу росту та приросту депозитів населення в АППБ «Аваль» за період 2003-2005рр. можна зробити наступні висновки: банк за останні три роки постійно збільшує обсяги вкладів населення, зокрема депозитів до запитання та строкових вкладів, проте просліджується значне збільшення строкових вкладів фізичних осіб.

Виходячи з цього можна сказати, що банк у своїй політиці стосовно залучення коштів фізичних осіб більш орієнтується на залучення строкових вкладів, ніж до запитання. Хоча строкові кошти більш дорогі для АППБ “Аваль”, ніж до запитання, але вони є більш прогнозованими та стабільними для банку і саме ці кошти використовуються для проведення активних операцій та отримання прибутку.

Аналізуючи клієнтську базу АППБ “Аваль” за останні три роки треба звернутися до даних табл. 2.6.

Таблиця 2.6

Обсяги вкладів в АППБ «Аваль» за групами населення, (млн. грн.)

| Група населення (вік) | Значення, станом на | |||||||||||

| 01.01.2004 | 01.01.2005 | 01.01.2006 | ||||||||||

| До запитання | Строкові | До запитання | Строкові | До запитання | Строкові | |||||||

| 21- 30 | 66,7 | 5,8% | 386,23 | 12,3% | 94,1 | 7,8% | 267 | 7% | 342,5 | 13% | 209 | 3,2% |

| 31- 40 | 110,5 | 9,6% | 759,9 | 24,2% | 206,4 | 17,1% | 1106,2 | 29% | 605,9 | 23% | 1058,1 | 16,2% |

| 41- 51 | 277,4 | 24,1% | 665,7 | 21,2% | 317,4 | 26,3% | 1045,2 | 27,4% | 711,3 | 27% | 1900,6 | 29,1% |

| 52 та більше | 696,3 | 60,5% | 1328,2 | 42,3% | 588,8 | 48,8% | 1396,1 | 36,6% | 974,8 | 37% | 3363,6 | 51,5% |

| Сума | 1150,917 | 100% | 3140,096 | 100% | 1206,781 | 100% | 3814,532 | 100% | 2634,524 | 100% | 6531,289 | 100% |

Аналізуючи обсяги вкладень населення за групами вкладників, треба відзначити, що клієнти, яким більше 50 років, є найбільш активними клієнтами банку. Це можна пояснити тим, що АППБ «Аваль» тісно співпрацює з Пенсійним фондом України і тому основним напрямком в розробці нових депозитних продуктів є задоволення потреб саме цієї вікової групи населення.

Але при цьому також спостерігається постійне зростання активності і інших верств населення стосовно вкладень в АППБ «Аваль». Це може свідчити про зростання довіри до банку. Так, темпи приросту вкладів за різними віковими групами депонентів (населення) склали:

за період 2003-2004, на рахунках до запитання вкладників в віці 21-30 років – 141,1%, 31-40 років – 186,8%, 41-51 років – 114,4%, 52 та більше років – 84,6%;

на строкових рахунках вкладників в віці 21-30 років – 69,1%, 31-40 років – 145,6%, 41-51років – 157%, 52 та більше років – 105,1%.

Цей же показник за період 2004-2005рр. становив: на рахунках до запитання вкладників у віці 21-30 років – 364%, 31-40 році – 293,6%, 41-51 років – 224,1%, 52 та більше років – 165,6%;

- на строкових рахунках вкладників у віці 21-30 років – 78,3%, 31-40 років – 95,7%, 41-51 років – 181,8%, 52 та більше років – 240,9%.

Розрахувавши цей показник, можна відмітити, що за останній звітний період спостерігалося значне збільшення вкладів на строкові депозити саме з боку населення у пенсійному віці. За останній рік в АППБ “Аваль” спостерігалася активізація банку на ринку вкладів по роботі з населенням у віці 52 та більше років. Про це може свідчить той факт, що банком було розроблено окрему програму з розширення асортименту видів вкладів саме для пенсіонерів.

Умовами за вкладами (як строковими так і до запитання) для пенсіонерів передбачено більш вигідні умови (більш високі процентні ставки за вкладами, можливість поповнення рахунків, виплата відсотків щомісяця, отримання пенсій по пластикових картках ) ніж для інших клієнтів банку.

З проведеного аналізу видно, що основним джерелом здійснення кредитних і інших активних операцій в теперішній час є строкові депозити населення, одночасно вони же є основним джерелом процентних витрат банку. Крім того із показників структури (питомої ваги) можна зробити висновок, що зрушень у структурі вкладів не відбулося (величини питомої ваги видів вкладів коливаються неістотно). Тому логічно зробити висновок, що значне збільшення обсягів вкладень до запитання пов`язане з зростанням купівельної спроможності населення та відкладанням доходів для споживання, а істотне збільшення строкових вкладів пов`язане з правильно обраною стратегією банку по залученню коштів фізичних осіб, вірним позиціонуванням на ринку банківських послуг, а також урізноманітненням видів депозитних вкладів і індивідуальним підходом до кожного клієнта банку.

Прикладом успішної реалізації нових депозитних програм є виграш АППБ “Аваль” тендеру, який проводився Пенсійним фондом України серед вітчизняних банків. Банк здобув право на виплату пенсій та грошової допомоги населенню на всій території України, розробив та запропонував населенню програму підвищення пенсій, основною рисою якої є комплексне обслуговування пенсіонерів. У рамках програми пенсіонери, які відкрили поточний або картковий рахунок у банку, мали можливість оформити депозитний вклад „Пенсійний” на вигідних умовах, отримати у подарунок міжнародну платіжну картку з безкоштовним обслуговуванням протягом року, дисконтну картку на купівлю медикаментів зі знижкою у мережі аптек свого міста, страховий поліс від нещасного випадку на 1000 грн.

Отже зростання довіри до АППБ “Аваль” з боку населення відобразилось у істотному збільшенні депозитного портфеля фізичних осіб. Обсяг залучених коштів від фізичних осіб на депозитні вклади виріс за 2004 рік у порівнянні з 2003 роком майже у 8 разів, а за 2005 рік – майже у 14 разів. При цьому частка довгострокових залучень коштів у структурі депозитів населення зросла.

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

0 комментариев