Необхідність та функції управління результатами діяльності підприємства

Методи управління діяльністю підприємств

Аналіз операційних необоротних активів підприємства в минулому періоді

Аналіз фінансової звітності приватного підприємства «КОМТЕКС» та оцінка його рентабельності

Коефіцієнт фінансової стійкості – характеризує ступінь фінансової стійкості підприємства. Нормативне значення – 0,7

Навигация

Управління результатами господарської діяльності підприємств

Управління результатами господарської діяльності підприємств

52084

знака

0

таблиц

3

изображения

Міністерство освіти і науки України

Київський національний університет технологій та дизайну

Кафедра менеджменту

ЗВІТ

про комплексну з фаху рівня бакалавра практику

зі спеціальності “Менеджмент організації”

на тему: Управління результатами господарської діяльності підприємств

КИЇВ – 2010

План

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ І ФУНКЦІЇ ПРОЦЕСУ УПРАВЛІННЯ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

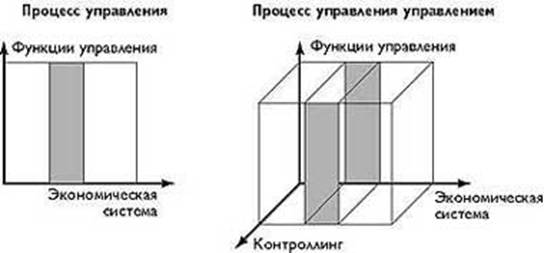

1.1 Необхідність та функції управління результатами діяльності підприємств

1.2 Методи управління діяльністю підприємств

РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС»

2.1 Управління виробничими запасами та запасами готової продукції на підприємстві

2.2 Аналіз фінансової звітності приватного підприємства «КОМТЕКС» та оцінка його рентабельності

РОЗДІЛ 3. РЕКОМЕНДАЦІЇ ЩОДО ВДОСКОНАЛЕННЯ УПРАВЛІННЯ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ НА ПРИВАТНОМУ ПІДПРИЄМСТВІ «КОМТЕКС»

ВИСНОВОК

Список використаної літератури

ВСТУП

У наш час кожне підприємство перебуває в умовах, що постійно змінюються. Щоб успішно функціонувати на ринку, підприємство повинне чітко визначити параметри дослідження зовнішнього середовища і вибрати чинники, які найістотніше впливають на фінансовий стан підприємства. Зовнішнє середовище в Україні є складним і нестабільним. Зубожіння більшості населення, протистояння законодавчої і виконавчої влади, часті зміни уряду, високий рівень інфляції залежність від інших країн в енергоносіях, поглиблення економічної кризи, тіньова економіка,— все це надзвичайно ускладнює діяльність підприємств, і тим самим впливає на їх фінансовий стан.

Актуальність цього питання зумовила розвиток методик аналізу фінансового стану підприємств, які спрямовані на експрес-оцінку фінансового стану підприємства, підготовку інформації для ухвалення управлінських рішень, розробку стратегії управління фінансовим станом.

У сучасній економічній літературі зовнішнє оточення підприємства розглядається як складна багаторівнева структура, елементи кожного рівня якої формуються під впливом власних (специфічних) факторів та по-різному (за силою та напрямом) впливають на діяльність підприємства.

На сьогодні наукова думка не має загальноприйнятої точки зору з приводу чіткого визначення сутності поняття «фінансовий стан підприємства», дослідження переважно зосереджуються тільки на окремих його елементах. Питання дослідження фінансово-економічного стану підприємства висвітлено у працях як вітчизняних, так і зарубіжних вчених, серед яких Ф.Ф. Бутинець, І.В. Дем'яненко, К.В. Ізмайлова, В.В. Ковальов, М.Я. Коробов, Л.А. Лахтіонова, В.М. Родіонова, Г.В. Савицька, Ю.С. Цал-Цалко, М.Г. Чумаченко та інші.

Фінансовий стан підприємства можна визначити як міру забезпеченості підприємства необхідними фінансовими ресурсами і ступінь раціональності їх розміщення для здійснення ефективної господарської діяльності та своєчасних грошових розрахунків за своїми зобов'язаннями».

Дослідивши сутність фінансового стану та проаналізувавши різні точки зору щодо його визначення, можна окреслити концептуальні основи цього поняття:

а) фінансовий стан – результат фінансово-господарської діяльності підприємства;

б) фінансовий стан – поняття, сутність якого проявляється як у статиці (на певний момент часу), так і в динаміці (у визначеному періоді);

в) фінансовий стан – поняття, що характеризується різними складовими елементами, а не лише платоспроможністю та фінансовою стійкістю;

г) фінансовий стан – міра забезпеченості підприємства необхідними фінансовими ресурсами й ступінь раціональності їх розміщення.

Управління фінансовим станом підприємства переслідує кілька цілей:

1) визначення фінансового положення;

2) виявлення змін у фінансовому стані в просторово-часовому розрізі;

3) виявлення основних чинників, що викликають зміни у фінансовому стані; прогноз основних тенденцій фінансового стану.

Алгоритм формування управлінського рішення щодо фінансового стану підприємства включає наступні етапи: збір необхідної інформації; обробку інформації; розрахунок показників зміни статей фінансових звітів; розрахунок фінансових коефіцієнтів за основними аспектами фінансової діяльності або проміжних фінансових агрегатах; порівняльний аналіз значень фінансових коефіцієнтів з нормативами; аналіз змін фінансових коефіцієнтів; підготовку висновку про фінансовий стан компанії на основі інтерпретації оброблених даних.

Основними чинниками впливу зовнішнього середовища можуть бути процентні ставки, обмінні курси, товарні ціни, ціни акцій і т.п. Причому підприємство, на яке впливає зміна фінансових цін, зовсім не обов’язково повинно бути безпосередньо пов’язане з ринком, на якому змінюються ці ціни. Можна виділити дві глобальні причини погіршення фінансового стану підприємства: відсутність потенційних можливостей зберігати прийнятний рівень фінансового стану; нераціональне управління результатами діяльності.

Проблеми з платоспроможністю, фінансовою незалежністю, рентабельністю мають єдине коріння: або підприємство має недостатні результати діяльності для збереження прийнятного фінансового положення, або воно не раціонально розпоряджається результатами діяльності. З’ясування того, яка з вказаних вище причин привела до погіршення фінансового стану підприємства, має принципове значення. Залежно від цього здійснюється вибір управлінських рішень, направлених на оптимізацію фінансового стану організації.

Таким чином, підсумовуючи все вище сказане, можна сказати, - що сучасні методи фінансового аналізу дають можливість здійснювати оцінку підприємств, компаній та їхніх філіалів по інтегрованим показникам функціонування.

Слід виділити три основні складові управління результатами діяльності підприємства – це управління оборотними коштами, управління інвестиційною політикою і управління структурою джерел фінансування.

Існує два основні шляхи оптимізації управління фінансовим станом – оптимізація результатів діяльності (підприємство повинне більше заробляти прибутку) і раціональне розпорядження результатами діяльності. Проте два вказані шляхи –,,заробляти” і,,розпоряджатися запрацьованим” – не рівнозначні.

Зовнішнє середовище для підприємств стає дедалі більшим джерелом проблем для управління. Власне, керівники під впливом різноманітних подій у світі і державі змушені зосереджувати свою увагу на середовищі, що швидко змінюється, враховувати його вплив на внутрішню будову і розвиток підприємства.

РОЗДІЛ 1. СУТНІСТЬ І ФУНКЦІЇ ПРОЦЕСУ УПРАВЛІННЯ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Похожие работы

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

... 264 (соискателем проведен сбор и анализ данных, отображающих экономическую эффективность производства винограда в Украине и АР Крым)). АНОТАЦІЯ Анісімова Н.Ю. Ефективність виробничо-господарської діяльності підприємств виноградо-виноробного підкомплексу і шляхи її підвищення. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка ...

... ї системи в компаніях, повністю залежних в отриманні доходів від творчого потенціалу співробітників, часто дає негативний ефект із-за зниження мотивації [19,c.37-38]. 1.3 Механізм впровадження системи контролінгу на підприємстві Одним з найбільш ефективних в умовах обмеженості ресурсів методів впровадження контроллинга є поетапна зміна інформаційних потоків підприємства, що управляють. Його ...

0 комментариев