Необхідність та функції управління результатами діяльності підприємства

Методи управління діяльністю підприємств

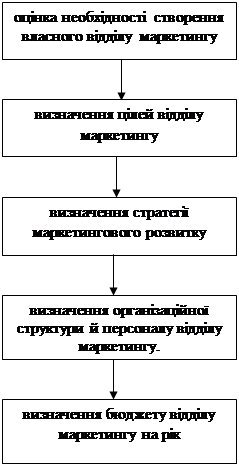

Аналіз операційних необоротних активів підприємства в минулому періоді

Аналіз фінансової звітності приватного підприємства «КОМТЕКС» та оцінка його рентабельності

Коефіцієнт фінансової стійкості – характеризує ступінь фінансової стійкості підприємства. Нормативне значення – 0,7

Навигация

Методи управління діяльністю підприємств

Управління результатами господарської діяльності підприємств

52084

знака

0

таблиц

3

изображения

1.2 Методи управління діяльністю підприємств

Практична реалізація функцій управління здійснюється за допомогою системи методів управління. Привести в дію організовану систему, щоб одержати потрібний результат можна лише через вплив на неї керуючого органу чи особи. При цьому необхідні певні інструменти погодженого впливу, які й забезпечують досягнення поставленої мети. Такі інструменти заведено називати методами управління.

Методи управління – це способи впливу на окремих працівників і трудові колективи в цілому, які необхідні для досягнення цілей фірми (підприємства, організації).

Управління фірмою (підприємством, організацією) спрямоване на людей, коло їхніх інтересів, передовсім матеріальне. Тому основою класифікації методів управління є внутрішній зміст мотивів, якими керується людина у процесі виробничої чи іншої діяльності. За своїм змістом мотиви діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи управління діяльністю підприємства.

Усі названі методи управління діяльністю підприємств органічно зв’язані, й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи створюють передумови для використання економічних методів.

Соціально-психологічні методи доповнюють організаційні й економічні та утворюють у сукупності необхідний арсенал засобів управління діяльністю підприємства, будь-якого суб’єкта підприємницької чи іншої діяльності.

1) Економічні методи управління – це такі методи, які реалізують матеріальні інтереси участі людини у виробничих процесах через використання товарно-грошових відносин. Ці методи мають два аспекти реалізації.

Перший аспект характеризує процес управління, зорієнтований на використання сегмента зовнішнього середовища. Суть цього аспекту:

· формування системи оподаткування об’єктів господарювання;

· визначення дійової амортизації політики, яка б сприяла оновленню матеріальних і нематеріальних активів підприємства;

· встановлення державою лінійного рівня заробітної плати та пенсій.

Другий аспект економічних методів управління зв’язано з управлінським процесом, орієнтованим на використання різних економічних важелів, таких як фінансування, кредитування, ціноутворення, штрафні санкції тощо.

2) Соціально-психологічні методи управління реалізують мотиви соціальної поведінки людини. Адже рівень сучасного виробництва, зростання загальноосвітнього і професійного рівня працівників зумовлюють суттєві зміни в системі ціннісних орієнтацій та структурі мотивації трудової діяльності людей. Традиційні форми матеріального заохочення поступово втрачають свій пріоритетний стимулюючий вплив.

Усе більшого значення набувають такі чинники, як змістовність і творчий характер праці, можливості для прояву ініціативи, моральне заохочення тощо. Тому розуміння закономірностей соціальної психології та індивідуальної психіки працівника є необхідною умовою ефективного виробництва чи будь-яким іншим видом діяльності.

Практична реалізація соціально психологічних методів управління здійснюється за допомогою різноманітних засобів соціального орієнтування та регулювання, гуманізації праці тощо.

3) Організаційні методи управління базуються на мотивах примусового характеру. Їхнє існування й практичне застосування зумовлене заінтересованістю людей у спільній організації праці. Організаційні методи управління – це комплекс способів і прийомів впливу на працівників, заснованих та використанні організаційних відносин та адміністративній владі керівництва. Усі організаційні методи управління поділяють на регламентні й розпорядні.

Зміст регламентних методів полягає у формуванні структури та ієрархії управління, делегуванні повноважень і відповідальності певним категоріям працівників фірми, визначенні орієнтирів діяльності підлеглих, наданні методично-інструктивної допомоги виконавцям. Розпорядчі методи охоплюють поточну (оперативну) роботу і базуються на показах керівників підприємств. Вони передбачають визначення конкретних завдань для виконавців, розподіл цих завдань між ними, контроль виконання, проведення нарад з питань поточної діяльності фірми.

Професійно вміле застосування економічних, соціально-психологічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання.

РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС»

2.1 Управління виробничими запасами та запасами готової продукції на підприємстві

У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для закупівлі сировини, матеріалів, комплектуючих виробів та інших матеріальних цінностей на приватному підприємстві «КОМТЕКС».

Зазначені матеріальні цінності призначені для забезпечення процесу виробництва та реалізації продукції.

Метою управління виробничими запасами є забезпечення безперебійного процесу виробництва та реалізації продукції за дотримання оптимального запасу матеріальних цінностей.

Управління виробничими запасами являє собою частину загальної політики управління оборотними активами підприємства, яка полягає в оптимізації розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат щодо обслуговування обладнання та забезпечення ефективного контролю за його рухом.

Операційний цикл суттєво впливає на обсяг, структуру й ефективність використання матеріальних цінностей. Він включає час від моменту закупівлі матеріальних цінностей до надходження грошових коштів від покупців за реалізовану продукцію.

У процесі управління виробничими запасами в межах операційного циклу необхідно особливо виділити виробничий цикл. Тривалість виробничого циклу включає: період обороту середнього запасу сировини, матеріалів, напівфабрикатів; період оборотності середнього обсягу незавершеного виробництва; період оборотності середнього запасу готової продукції.

На тривалість виробничого циклу насамперед впливає прискорення оборотності матеріальних цінностей у процесі виробництва продукції.

До активів з високою оборотністю можна віднести: запаси сировини і матеріалів, з яких не створюються страхові резерви; запаси готової продукції, на яку існує високий попит; грошові кошти, які постійно перебувають у господарському обігу. Матеріальні цінності з низькою оборотністю включать: сезонні запаси сировини і матеріалів; запаси готової продукції, попит на яку обмежений; довгострокова та короткострокова дебіторська заборгованість, поточні фінансові інвестиції строком погашення більше шести місяців.

В сучасних умовах господарювання на приватному підприємстві не встановлюються нормативи формування оборотних активів і вони можуть утримувати на своєму балансі запаси на таку суму, на яку у підприємства є тимчасово вільні грошові кошти. У критичних ситуаціях підприємство може продати частину своїх запасів або, навпаки, терміново їх закупити, щоб не зупинився виробничий процес.

Наявність матеріальних цінностей на рівні, який перевищує оптимальні потреби, негативно відображається на діяльності підприємства «КОМТЕКС», оскільки з обігу відволікається певна сума грошових коштів, втрачаються можливості для інвестицій, збільшуються витрати на утримання додаткових запасів матеріальних цінностей.

Основне завдання управління поточними фінансовими потребами полягає у скороченні періоду оборотності виробничих запасів, дебіторської заборгованості та збільшення строку сплати кредиторської заборгованості.

Управління грошовими коштами або залишком грошових коштів, що постійно перебувають у розпорядженні підприємства, є важливою невід’ємною частиною управління оборотними активами. Об’єктами управління є грошові кошти в касі, на поточних рахунках, у дорозі та їх еквіваленти. Мета управління грошовими коштами підприємства – визначення оптимального залишку грошових коштів, який необхідний для розрахунку за своїми невідкладними фінансовими зобов’язаннями, а також визначення інвестиційних можливостей підприємства здійснювати короткострокові фінансові вкладення.

Основними завданнями управління грошовими коштами є:

- визначення оптимального залишку грошових коштів для забезпечення безперервності діяльності підприємства;

- створення резервного залишку грошових коштів на випадок можливого розширення обсягів діяльності;

- своєчасна трансформація тимчасово вільних грошових коштів у високоліквідні фінансові інвестиції та їх зворотна конвертація для поповнення залишку грошових коштів;

- своєчасне забезпечення поточних платежів пов’язаних з виробничо-комерційною діяльністю;

- формування інвестиційного залишку грошових коштів з метою здійснення ефективних короткострокових фінансових вкладень в окремі сегменти ринку грошей;

- формування компенсаційного залишку грошових коштів на поточному рахунку підприємства з метою своєчасного обслуговування невідкладних потреб підприємства;

- забезпечення прискорення оборотності грошових коштів зменшенням операційного та фінансового циклів, скороченням розрахунків готівкою, своєчасної інкасації виручки від реалізації продукції.

У процесі господарської діяльності підприємству потрібно підтримувати залишок грошових коштів на мінімальному рівні і збільшувати розмір поточних фінансових інвестицій. Але водночас збільшується ймовірність виникнення потреби в короткострокових банківських кредитах для здійснення непередбачених платежів. До того ж потрібно враховувати, що процентна ставка за користування банківським кредитом може бути вищою, ніж той процент, який можна отримати за цінними паперами або депозитними рахунками. Якщо короткострокові кредити набагато дорожчі порівняно з очікуваною дохідністю цінних паперів, депозитів, фінансовий менеджер повинен бути впевненим, що потреба у додаткових грошових коштах не виникне.

Сформовані на початку господарської діяльності підприємства необоротні активи потребують постійного управління ними. Метою управління необоротними активами є визначення форм і методів фінансового управління необоротними активами підприємства в процесі здійснення різних фінансових операцій та оптимального їх розміру.

Основними завданнями управління необоротними активами є:

- визначення можливих форм оновлення основних виробничих засобів на простій та розширеній основі;

- визначення потреби в необоротних активах для збільшення обсягів виробництва;

- забезпечення ефективного використання раніше сформованих та нововведених основних засобів та матеріальних активів;

- формування необхідних фінансових ресурсів для відтворення необоротних активів та оптимізації їх структури.

За характером обслуговування окремих видів діяльності підприємства необоротні активи поділяються на: необоротні активи, які обслуговують операційну діяльність; необоротні активи, які обслуговують інвестиційну діяльність; невиробничі необоротні активи.

За формами застави забезпечення кредиту необоротні активи поділяються на: нерухомі необоротні активи (будівлі, споруди, передавальні пристрої); рухомі необоротні активи (машини, обладнання, транспортні засоби, довгострокові фінансові інструменти). Переважна частина необоротних активів функціонує в процесі операційної діяльності.

Необоротні операційні активи в процесі виробництва проходять такі основні стадії.

На першій стадії придбання підприємством необоротні активи в процесі використання переносять частину своєї вартості на готову продукцію шляхом нарахування амортизаційних відрахувань.

На другій стадії в процесі реалізації продукції накопичується сума амортизаційних відрахувань.

На третій стадії накопичена сума амортизації спрямовується на відтворення й оновлення основних засобів.

Основними етапами управління операційними необоротними активами підприємства є:

Похожие работы

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

... 264 (соискателем проведен сбор и анализ данных, отображающих экономическую эффективность производства винограда в Украине и АР Крым)). АНОТАЦІЯ Анісімова Н.Ю. Ефективність виробничо-господарської діяльності підприємств виноградо-виноробного підкомплексу і шляхи її підвищення. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка ...

... ї системи в компаніях, повністю залежних в отриманні доходів від творчого потенціалу співробітників, часто дає негативний ефект із-за зниження мотивації [19,c.37-38]. 1.3 Механізм впровадження системи контролінгу на підприємстві Одним з найбільш ефективних в умовах обмеженості ресурсів методів впровадження контроллинга є поетапна зміна інформаційних потоків підприємства, що управляють. Його ...

0 комментариев