Навигация

Экономические методы управления ресурсами банка

55006

знаков

0

таблиц

2

изображения

2.1 Экономические методы управления ресурсами банка

К экономическим методам относятся:

метод общего фонда средств

метод распределения активов.

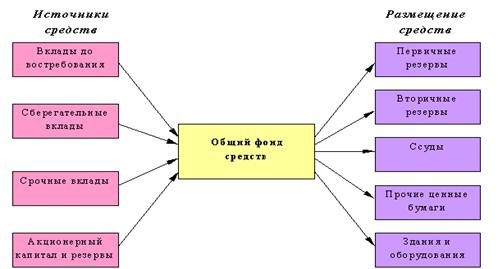

В основе метода общего фонда средств лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются подходящими. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей. Схематически этот метод представлен на рисунке 1.1

Рисунок 1.1 - Управление активами с помощью модели общего фонда средств

Преимущества:

Применение метода общего фонда предоставляет банку значительную

свободу в выборе активных операций.

Недостатки:

Недостатком данного метода является отсутствие четких критериев распределения средств по отдельным категориям активов, а также отсутствие решения вопроса о взаимосвязи принципов ликвидности и прибыльности. Данный метод основывается на опыте служащих банка, которые распределяет денежные средства так, как на их взгляд является выгодной в сложившейся ситуации.

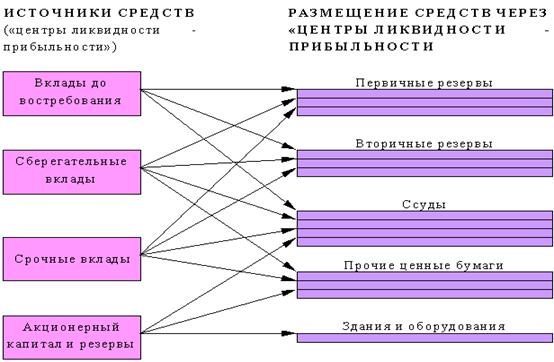

Метод размещения активов (или метод конверсии средств) основан на том, что размер необходимых банку ликвидных средств зависит от источников привлеченных средств.

Рисунок 1.2 - Управление активами с помощью модели распределения активов

Преимущества:

Основное преимущество данного метода управления активами состоит в том, что появляется возможность более точно установить минимальную границу резервов первой и второй очереди, а это позволяет больше средств направлять на предоставление ссуд и приобретение ценных бумаг, увеличивая таким образом доходность банка.

Недостатки:

Недостатки равно касаются и метода общего фонда средств, и метода распределения активов. Оба метода делают акцент на ликвидности обязательных резервов и возможном изъятии вкладов, уделяя меньше внимания необходимости удовлетворять заявки клиентов на кредит. В этом случае ликвидные средства потребуются главным образом для покрытия спроса на кредит, который, возможно, будет расти более высокими темпами, чем вклады. Следует также учесть наличие сезонных колебаний у отдельных банков, при которых спрос на кредит может расти именно в тот момент, когда объем вкладов снизился. Кроме того, под воздействием проводимой денежно-кредитной политики спрос на кредиты в периоды подъема может опережать рост вкладов, а в периоды спада деловой активности темпы роста депозитов у всех банков выше; в условиях бума умеренному росту вкладов противостоит высокий спрос на кредиты.

Оба рассмотренных метода имеют и еще один недостаток: они опираются на средний, а не предельный уровень ликвидности. Среднее отношение кассовой наличности и правительственных ценных бумаг к общей сумме вкладов может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова должна быть его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит. Только анализ счетов отдельных клиентов банка и хорошее знание хозяйственных и финансовых условий на местном рынке позволят банку определить потребности в наличных деньгах на данный момент.

2.2 Методы, основанные на математическом моделировании

2.2.1 Метод линейного программирования

Метод линейного программирования - это один из экономико-математических методов, позволяющих создать модель управления финансовыми ресурсами коммерческого банка. Данная задача управления состоит в определении такого количества депозитов и кредитов, уровней их процентных ставок при заданном предложении и спросе на разные виды денежных ресурсов, чтобы обеспечить максимальное значение процентной маржи, которая есть целевой функцией работы банка. Для обоснованности принятия решений о привлечении в обращение денежных ресурсов можно использовать методы линейного программирования и сформулировать функцию цели и модель ограничений.

Предложена модель оптимизации кредитно-депозитных операций на основании метода линейного программирования. Рассмотрено 2 варианта: совпадение и расхождение сроков привлечения и размещения финансовых ресурсов в коммерческом банке.

В первом варианте решение модели сводится к выбору оптимального объема кредитов из следующего уравнения:

![]()

где Аn ,Рn - предложение кредитов или ресурсов; Аc,Рc - спрос на кредиты или ресурсов; N - норматив обязательного резервирования для привлеченных ресурсов.

Т.е. в зависимости от сформированной конъюнктуры на депозитно-кредитном рынке оптимальный объем кредита равняется или спроса на кредиты, или предложения ресурсов, скорректированных на частицу потока, который находится в обращения.

Второй вариант - при несогласованных во времени платежных потоках - отличается от первого возможным расхождением процентных ставок из привлечение ресурсов, временными колебаниями в предложения ресурсов.

Решения такой задачи сводится к выбору оптимального объема кредита:

![]() ,

,

Pn1- предложение ресурсов на срок Т1 в первоначальный момент времени; Рn2 - предложение ресурсов на срок T2 в будущему за пройденное время; Рni -предложение ресурсов на срок Ti в будущем за пройденное время.

Рассмотренная модель не дает ответа на вопрос, каким образом банки могут регулировать ставки размещения и привлечения, чтобы максимизировать функцию цели. Банки имеют несколько источников для пополнения ресурсов: счета юридических и физических лиц, эмитированные векселя, ломбардные кредиты и т.п.. В большинстве случаев цену на ресурсы диктует рынок, но ставки из привлечение ресурсов должны отвечать потенциальным возможностям банка.

Недостаток метода линейного программирования для управления финансовыми ресурсами коммерческого банка заключается в том, что исходная информация для планирования, проектирования и управления в экономике, как правило, недостаточно достоверна. Планирование деятельности банка обычно ведется в условиях неполной информации об обстановке, в которой будет выполняться план работы банка. Во всех случаях в моделях линейного программирования, к исследованию которых сводятся задачи планирования, проектирования и управления, отдельные или все параметры целевой функции и ограничений могут оказаться неопределенными или случайными.

Естественный на первый взгляд путь анализа подобных задач - замена случайных параметров их средними значениями и вычисление оптимальных планов полученных таким образом детерминированных моделей - не всегда оправдан. При сглаживании параметров условий задачи может быть нарушена адекватность модели изучаемому явлению. Усреднение исходных данных может привести к потере полезной информации и привнести в модель ложную информацию. Решение детерминированной задачи с усредненными параметрами может не удовлетворять ограничениям исходной модели при допустимых реализациях параметров условий [1].

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... , метрология и сертификация; статистика; управление государственным имуществом; антимонопольная деятельность государства; государственные резервы; обеспечение безопасности и др. Административно-правовое регулирование прогнозирования и программирования в социально-экономической сфере Социально-экономические преобразования в Российской Федерации, проведение в жизнь экономической реформы ...

... все же существует. Ряд банков выдают кредиты без залога. Гарантией возврата кредита служит поручительство генерального директора предприятия или собственника. Развитие института кредитования корпоративных клиентов - процесс достаточно сложный, успех которого зависит от последовательной реализации действенных мер всестороннего характера и направленности. К мерам, направленным на развитие ...

... его деятельности Центральным банком, руководителями коммерческого банка, другими заинтересованными юридическими и физическими лицами, а также для открытой публикации. Методика анализа финансового состояния банка основывается на обобщении, систематизации и последующем анализе следующих форм бухгалтерской отчетности: оборотной ведомости банка (форма №101), отчета о прибылях и убытках (форма №102). ...

0 комментариев