Навигация

Управлінська та логістична діяльність ТОВ "Мелікс"

97392

знака

18

таблиц

1

изображение

1. Загальні питання управлінської діяльності підприємства ТОВ «Мелікс» 1.1 Форми управлінської діяльності, що використовуються на ТОВ «Мелікс»

2. Оцінка планово-економічної діяльності підприємства 2.1 Аналіз балансу товарообігу підприємства

Таблиця 2.7. Інформація про виконання плану по праці ТОВ «Мелікс» за 2007 і 2008 р.

2.5 Аналіз фінансових результатів діяльності ТОВ «Мелікс»

3. Логістична діяльність ТОВ «Мелікс» 3.1 Загальна характеристика логістичних процесів ТОВ «Мелікс»

3.2 Економічний аналіз логістичних процесів

Форми управлінської діяльності називаються зовнішніми проявами цієї діяльності, її актами й у залежності від юридичного» результату діляться на такі групи:

1) правові акти:

а) нормативні акти;

б) ненормативні акти спільного значення;

в) акти застосування права;

г) адміністративні договори.

д) інші юридично значимі дії;

2) неправові акти:

а) організаційно-масові заходи;

б) матеріально-технічні операції.

1) видання правових актів;

2) вчинення інших юридично значимих дій;

3) організаційно-масові заходи;

4) матеріально – технічні дії.

Як бачимо, пропонуються відразу два варіанти вирішення питання про класифікацію форм управлінської діяльності, називаних зовнішніми проявами цієї діяльності – актами. Називати ту або іншу, у тому числі й управлінську, діяльність актами можна в силу того значення, що мають у російській мові терміни: «акт» і «діяльність». Актами називають дії, а всяка діяльність є робота, праця, заняття, що укладаються з окремих дій, але автор говорить не про діяльність, а лише про її форми. У той же час зрозуміло, що мова йде усе ж про дії, оскільки говориться і про форми, іменованих іншими юридично значимими діями, не правові акти називаються заходами й операціями, тобто діями, а в українській мові серед значень слова «акт» немає іншого (який можна було б об'єднати усі перераховані в першому і другому варіантах) крім як дія. Таким чином, не робиться розходжень між проявами діяльності і діями. Серед значень слова «дія» є і прояв діяльності. Діяльність виявляється в діях. Але чи варто ототожнювати самому діяльність із її зовнішніми проявами? Підхід до класифікації форм управлінської діяльності, при якому усі вони зводяться до дій, узагалі виключає можливість визначити акт-документ через форму діяльності. Особливо це ясно очевидно з другого варіанта, де в якості одного з зовнішніх проявів управлінської діяльності фігурують не правові акти (як у першому варіанті), а лише видання правових актів. Інші юридично значимі дії в першому варіанті ставляться до правових актів, а в другому – вчинення інших юридично значимих дій і видання правових актів розглядаються як самостійні прояви управлінської діяльності.

На ТОВ «Мелікс» використовуються наступні форми розпорядчих документів.

Розпорядження – акт керування, що має владний характер, виданий у рамка привласнений посадовій особі, державному органу компетенції, що має обов'язкову чинність для громадян і організацій, яким розпорядження адресоване. Розпорядження є підзаконними актами й діляться на дві групи: розпорядження загальної, тривалої дії й розпорядження, що стосуються конкретного вузького питання, разового випадку.

Наказ – акт видаваний керівниками міністерств, відомств, відділів і керувань. Наказ видається для рішення основних оперативних завдань, що постають перед даним органом. По юридичній природі наказ може бути нормативним актом керування, що містить норми права, що регулюють певні сфери суспільних відносин, і актом застосування норм права (наприклад, про призначення на посаду). Він видається з питань створення, ліквідації, реорганізації установ або їхніх структурних частин; затвердження положення, інструкцій, правил і т.п. документів, що вимагають затвердження; із всіх питань внутрішнього життя установи, організації, підприємства, а також по кадрових питаннях прийому, переміщення, звільнення працівників і т.д. За допомогою наказу керівник ставить основні завдання перед працівниками, указує шляхи рішення принципових питань. Наказ обов'язковий для всіх працівників даної організації або галузі. В окремих випадках наказ може стосуватися широкого кола організацій і посадових осіб незалежно від їхньої підпорядкованості. Всі розпорядницькі документи повинні строго відповідати закону, жоден з них не може містити положень, що суперечать закону.

Протокол – організаційно-розпорядницький «документ», що фіксує хід обговорення питань і прийняття рішень на зборах, нарадах, конференціях і засіданнях.

Положення – нормативні акти, що мають зведений кодифікаційний характер і визначають порядок утворення, структуру, функції, компетенцію, обов'язки й організацію роботи системи органів.

Інструкції – правовий акт, видаваний органом державного керування (або затверджуваний його керівником) з метою встановлення правил, що регулюють організаційні питання, науково-технічні, технологічні, фінансові й інші спеціальні сторони діяльності установ, організацій, підприємств (їхніх підрозділів і служб), посадових осіб і громадян. Інструкції видаються також з метою роз'яснення й визначення порядку застосування законодавчих актів і розпорядницьких документів (наприклад, наказів).

1.2 Нормативно-правові документи, що регулюють діяльність ТОВ «Мелікс» та його організаційна і функціональна структураЗагальновизнаним є те, що цивілізований розвиток внутрішньої торгівлі неможливий поза його дієвого правового забезпечення. Вивчення, узагальнення і систематизація проблем регулювання внутрішньої торгівлі є актуальним завданням вітчизняної науки про торгівлю.

Механізм державного регулювання торговельної діяльності передбачає формування належної нормативно-правової бази, яка б регламентувала організаційні й економічні аспекти розвитку внутрішньої торгівлі. В Україні протягом 1995–2004 рр. державними органами було розроблено понад 130 нормативних актів, які регулюють торговельну діяльність. Проте все більш відчутним стає необхідність розробки і прийняття загального закону, який би регулював сферу внутрішньої торгівлі. Прийняття Закону «Про внутрішню торгівлю» або «Про торговельну діяльність» забезпечить однакове його застосування всіма суб'єктами торговельної діяльності.

Закон про внутрішню торгівлю, безумовно, має важливе значення для держави і суспільства загалом, оскільки стосується по суті всього населення України, яке щоденно має справу із сферою торговельного обслуговування.

Основними актами цивільного та господарського законодавства України є Цивільний кодекс України №435-IV та Господарський кодекс України №436-IV, ухвалені Верховною Радою України 16 січня 2003 року.

Цивільним законодавством регулюються особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їхніх учасників.

Господарський кодекс України визначає правові засади господарської діяльності (господарювання), яка базується на різноманітності суб’єктів господарювання різних форм власності. Він регулює господарські відносини, що виникають у процесі організації та здійснення господарської діяльності між суб’єктами господарювання, а також між цими суб’єктами та іншими учасниками відносин у сфері господарювання.

Закон України «Про захист прав споживачів» був ухвалений 15 грудня 1993 року. Відповідно до нього в країні створено систему державних органів у справах захисту прав споживачів на чолі з Державним комітетом України з питань технічного регулювання та споживчої політики, а також сформовано мережу громадських організацій споживачів (об’єднання споживачів). Закон визначив широке коло повноважень Державного комітету та його територіальних органів.

Важливими нормативно-правовими актами, що регулюють діяльність у сфері роздрібної та оптової торгівлі, є Укази Президента України щодо посилення державного захисту прав споживачів та державного регулювання відносин у сфері торгівлі, а також правила торговельного обслуговування населення та інші нормативно-правові акти, ухвалені Кабінетом Міністрів України.

Указом Президента України №560/95 від 5 липня 1995 року створено Міністерство зовнішніх економічних зв’язків і торгівлі України (МЗЕЗторг).

Правила продажу окремих видів товарів регламентують порядок приймання, зберігання, підготовки до продажу та продаж їх через торговельну мережу, а також визначають вимоги стосовно дотримання прав споживачів щодо належної якості товару та рівня торговельного обслуговування.

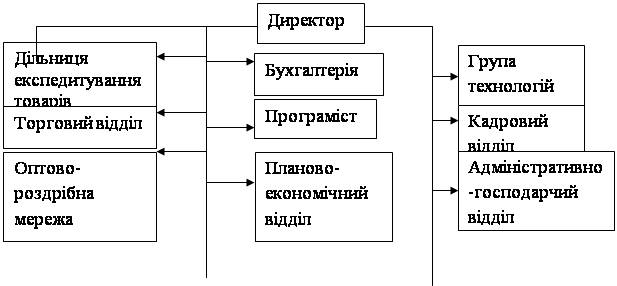

Рис. 1.1. Організаційна структура ТОВ «Мелікс»

Директор ТОВ «Мелікс» має велику кількість різних обов'язків і відповідає за їх виконання, тобто його робота заснована на виконанні ряду завдань. Іноді виникає необхідність в тому, щоб сконцентрувати всі зусилля на вирішенні однієї задачі. Тому в директора виникає необхідність в тому, щоб призначити певну особу, яка була б відповідальною за виконання даного завдання, а отже самостійно приймала рішення, визначала виконавців і шляхи вирішення поставленої задачі. Наприклад, виникає необхідність знайти постачальника якого-небудь ексклюзивного товару за найнижчими цінами. Це завдання директор може доручити торговому відділу та відділу експедитування і чекати його виконання, як правило встановлюються конкретні строки.

Функціональну організаційну структуру іноді називають традиційною або класичною, оскільки вона була першою структурою, яку вивчили і опрацювали. Функціональна схема організаційної діяльності широко застосовується в компаніях середнього розміру, а також в організації нашого прикладу – ТОВ «Мелікс» (рис. 1.2.).

В побудові системи управління важливу роль відіграє не тільки об'єднання функцій, але й розподіл повноважень, тобто прав на прийняття управлінських рішень. При визначенні повноважень часто приходиться коректувати початкові варіанти об'єднання функцій. Тут можуть виникнути проблеми ієрархії системи управління, децентралізації, гнучкості і т.д.

Функціональна структура організації має свої переваги і недоліки.

Переваги функціональної структури організації:

– високий професіоналізм персоналу;

– чітка кар'єрна перспектива;

– здатність персоналу працювати над складними спеціальними проектами;

– масштабність поглядів з питань спеціалізації;

– простота координації працівників;

– здатність конкурувати з проблем спеціалізації.

Недоліки структури організації:

– вузька спеціалізація персоналу;

– проблеми утруднення з кар'єрою;

– складність переключення на нові задачі;

– обмеженість поглядів на загальні спеціалізації;

– проблеми в оцінці діяльності персоналу;

– вузька база підготовки до роботи в якості менеджера;

– відділи можуть бути більш зацікавлені в реалізації цілей і завдань своїх підрозділів, ніж загальних цілей всієї організації. Це підвищує можливість конфліктів між функціональними областями;

– в великій організації ланцюг команд від керівника до безпосереднього виконавці стає надто довгим.

2. Оцінка планово-економічної діяльності підприємства 2.1 Аналіз балансу товарообігу підприємства

Господарсько-фінансова діяльність ТОВ «Мелікс» характеризується наступними даними:

Розмір товарообігу підприємства досяг в 2008 р. 3105,2 тис. грн. і збільшився в порівнянні з 2007 р. на 18,5%.

Великий вплив на розвиток роздрібного товарообігу підприємства роблять стан, розвиток і використання матеріально-технічної бази підприємства. В 2008 році була проведена реконструкція магазина. У результаті скорочення підсобних і складських приміщень, переплануванню торговельного залу вдалося одержати додатково 20 кв. м. торговельної площі. В 2008 році торговельна площа магазина склала 420 кв. м., у тому числі площа торговельного залу – 250 кв. м. Торговельний зал і складські приміщення підприємства оснащені сучасними видами встаткування, касовими апаратами й ін.

Ефективність використання матеріально-технічної бази підприємства характеризується обсягом товарообігу на 1 кв. м. торговельної площі. Цей показник склав за 2007 рік 7,8 тис. грн., а в 2008 році він 7 дорівнював 6,6 тис. грн.

Використання матеріально-технічної бази торгівлі безпосередньо пов'язане з режимом роботи підприємства й, зокрема, зі змінністю їхньої роботи, часом початку й закінчення робочого дня, часом обідньої перерви, вихідними й санітарними днями. Підприємство працює з 8 до 20 годин. Середня тривалість робочого дня становить майже 12 годин. В 2008 році в результаті простою підприємства через ремонт і інші причини тривалість робочого дня в підприємстві знизилася на 0,1 години, у результаті чого загублено товарообігу на суму 23 тис. грн.

У підприємстві працює 28 чоловік, з них 21 є продавцями. Питома вага продавців (менеджерів) у загальній чисельності працівників підприємства становить 75%, У порівнянні з минулим роком співвідношення між чисельністю продавців і адміністративних працівників змінилося на користь продавців (в 2007 році – 74%). Росте ефективність праці продавців. Якщо в 2007 році на один продавця доводилося 131,0 тис. грн. товарообігу, то в 2008 році – 142,0 тис. грн. За рахунок росту ефективності праці отримано 73,3% приросту загальної суми товарообігу, а за рахунок збільшення чисельності продавців (екстенсивний фактор) – 26,7%.

Підприємство приділяє увагу здійсненню режиму економії. Рівень витрат обігу склав в 2008 р. 16,75% до товарообігу. У порівнянні з минулим роком він знизився на 0,22% до обороту (2007 р. – 16,97%), що дозволило за рахунок цього одержати більше прибутки на 7,0 тис. грн.

Доходи підприємства від реалізованих торговельних надбавок і інших позареалізаційних доходів склали 19,88% до обороту. При сформованому рівні витрат обігу (16,75% до обороту) це забезпечило підприємству рентабельність 2,85% до обороту. За 2008 р. підприємство одержало прибутки 88,5 тис. грн. На її збільшення вплинули ріст обсягу товарообігу, ріст прибутковості підприємства й зниження рівня витрат обігу по підприємству.

По даним бухгалтерського балансу підприємства на 1 січня 2009 р. активи підприємства «Мелікс» склали на кінець року 442,9 тис. грн. За рік вони зросли на 140,9 тис. грн.

Збільшення валюти балансу свідчить про розширення господарського обороту, обсягів торговельної діяльності. Це збільшення відбулося, в основному, за рахунок приросту оборотних активів на 108,6 тис. грн. Нерухоме майно зросло за рік на 32,3 тис. грн.

За станом на 1 січня 2008 р. у підприємства відсутні збитки (розділ III активу балансу).

Збільшення майна підприємства забезпечено за рахунок росту власного капіталу. Сума позикового капіталу за рік знизилася з 41,8 тис. грн. на початок року до 18,8 тис. грн. на кінець року. Це зниження з'явилося слідством скорочення дорогих короткострокових кредитів банку й кредиторської заборгованості на 46,2 тис. грн.

На початок року підприємство «Мелікс» випробовувало недолік власних оборотних коштів, але в результаті вжитих заходів по залученню коштів досягнуть надлишок коштів в обороті й 39,4 тис. грн. Це створило умови для дострокового погашення банківських кредитів.

Здатність підприємства вчасно погашати свої зобов'язання характеризується його ліквідністю. За даними підприємства можна сказати, що баланс на кінець року є ліквідним, тому що кожна група активу покриває порівнянну з нею групу пасивних зобов'язань підприємства. Підприємство є платоспроможним і кредитоспроможним.

Основним видом діяльності індивідуально-приватного підприємства «Мелікс» є роздрібна торгівля. Розвиток роздрібної реалізації товарів підприємства за останні три роки характеризується наступними даними:

Таблиця 2.1. Динаміка роздрібного товарообігу ТОВ «Мелікс» за 2006–2008 рр.

| Роки | Фактичний роздрібний товарообіг (тис. грн.) | Ланцюгові темпи росту товарообігу, % | Базисні темпи росту товарообігу, % | ||||

| У діючих цінах | У порівнянних цінах | У діючих цінах | У порівнянних цінах | У діючих цінах | У порівнянних цінах | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 2006 | 2141,5 | 2141,5 | 100,0 | 100,0 | 100,0 | 100,0 | |

| 2007 | 2620,7 | 2176,6 | 122,4 | 101,7 | 122,4 | 101,7 | |

| 2008 | 3105.2 | 2227,5 | 118,5 | 102,3 | 145,0 | 104,0 | |

Дані таблиці показують, що за останні три роки темпи росту роздрібного товарообігу знижуються: в 2007 року ріст товарообігу склав 122,4%, а в 2008 році – 118,5%. Це пояснюється тим, що ціни на товари, реалізовані в підприємстві, виросли в 2008 році в порівнянні з 2007 роком, але менше, ніж в 2007 року в порівнянні з 2006 роком (середній індекс цін в 2007 році – 1,204 або 120,4%, в 2008 році – 1,158 або 115,8%). Кількість реалізованих товарів збільшилося в 2007 році на 1,7%, в 2008 році на 2,3%. Темпи росту фізичного обсягу товарообігу (кількості товарів) невисокі, але тенденція є позитивною.

За три роки роздрібний товарообіг підприємства зріс на 45,0% (у діючих цінах) або на 963,7 тис. руб. (3105,2 -141,5). Цей приріст відбувся за рахунок збільшення кількості реалізованих товарів (фізичного обсягу роздрібного товарообігу) на 4,0%, що склало 86,0 тис. грн. (2227,5 – 2141,5), і у зв'язку зі збільшенням роздрібних цін на товари – на 877,7 тис. грн. (3105,2 – 2227,5).

За даними цих розрахунків можна сказати, що понад 90% приросту товарообігу отримано за рахунок росту цін. Втрати покупцями коштів від підвищення роздрібних цін (у зв'язку з покупкою товарів по більше високих цінах у підприємстві) склали 877,7 тис. грн.

За 2006–2008 рр. середньорічний темп росту товарообігу підприємства в діючих цінах склав 120,4%, у порівнянних цінах 102,0%.

По кварталах роздрібний товарообіг підприємства розподілявся нерівномірно. Найбільша питома вага в річному товарообігу займає оборот четвертого кварталу – понад 27,0%, а найменша питома вага в річному обороті доводиться на перший квартал – понад 23,0%. І розподіл обороту по кварталах року продовжує змінюватися.

На підприємстві застосовується журнально-ордерна частково механізована форма обліку, розроблена облікова політика відображає обрані способи ведення обліку, облік ведеться на підставі загальних нормативних актів по бухгалтерському обліку й спеціальних інструкціях передбачених для підприємств роздрібної торгівлі.

Збільшення майна підприємства забезпечено за рахунок росту власного капіталу. Сума позикового капіталу за рік знизилася з 41,8 тис. грн. на початок року до 18,8 тис. грн. на кінець року. Це зниження з'явилося слідством скорочення дорогих короткострокових кредитів банку й кредиторської заборгованості на 46,2 тис. грн.

2.2 Характеристика устрою планування на підприємстві ТОВ «Мелікс»Великий вплив на динаміку роздрібного товарообігу робить ефективність використання матеріально-технічної бази підприємства.

По ТОВ «Мелікс» є наступні дані про використання матеріально-технічної бази:

Таблиця 2.2. Показники ефективності використання матеріально-технічної бази ТОВ «Мелікс» за 2007–2008 рр.

| Показники | 2007 | 2008 | Відхилення (+,–) | 2008 р. у % до 2007 р. |

| 1 | 2 | 3 | 4 | 5 |

| Торговельна площа, м 2 | 400 | 420 | +20 | 105,0 |

| Кількість робочих днів за рік | 324 | 319 | -5 | 98,5 |

| Середня тривалість робітника дня, година | 11,6 | 11,5 | -0,1 | 99,1 |

| Вироблення на 1 м торгівельної площі за годину роботи, грн. | 174,3 | 201,5 | +27,2 | 115,6 |

| Роздрібний товарообіг у діючих цінах, тис. грн. | 2620,7 | 3105,2 | +484,5 | 118,5 |

З дані таблиці видно, що в 2008 році зросла торговельна площа магазина за рахунок проведеної реконструкції, переустаткування й кращого планування торговельного залу, оптимального розміщення в ньому товарів. Приріст склав 20 кв. метрів або 5,0%.

Кількість робочих днів у році скоротилося з 324 днів в 2007 році до 319 днів в 2008 році. Це відбулося в результаті порушення строків проведення реконструкції, що затяглася через недолік будівельних матеріалів, несвоєчасного надходження встаткування. Скоротилася й середня тривалість робочого дня на 0,1 години.

Вироблення на один квадратний метр торговельної площі за годину роботи склала в 2008 році 201,5 грн. проти 174,3 грн. в 2007 році. Це свідчить про підвищення ефективності використання торговельної площі.

Всі ці фактори вплинули на динаміку розвитку роздрібного товарообігу (таблицю 2.3.).

Таблиця 2.3. Розрахунок впливу показників ефективності використання матеріально-технічної бази підприємства на динаміку роздрібного товарообігу

| Показники | 2007 | Ланцюгова підстановка | 2008 | |||

| торговельна площа | число робітників днів | середня тривалість робочого дня | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Фактична торговельна площа, кв. м. | 400 | 420 | 420 | 420 | 420 | |

| Фактичне число робочих днів | 324 | 324 | 319 | 319 | 319 | |

| Фактична середня тривалість дня, година | 11,6 | 11,6 | 11,6 | 11,5 | 11,5 | |

| Фактичне вироблення на | ||||||

| 1 кв. м. торговельної площі | ||||||

| за годину роботи, грн. | 174,3 | 174,3 | 174,3 | 174,3 | 201,5 | |

З дані таблиці бачимо, що на динаміку товарообігу підприємства вплинули наступні фактори:

· ріст торговельної площі 2751,4 – 2620,7 = + 130,7 тис. грн.

· зменшення кількості робочих днів 2708,9 – 2751,4 = – 42,5 тис. грн.

· зменшення тривалості робочого дня 2685,6 – 2708,9 = – 23,3 тис. грн.

· підвищення вироблення на 1 кв. метр торговельної площі за годину роботи 3105,2 – 2685,6 = + 419,6 тис. грн.

Разом 3105,2 – 2620,7 = + 484,5 тис. грн.

Використання матеріально-технічної бази дозволяло підприємству домогтися росту товарообігу в 2008 році на 550,3 тис. грн. (130,7 +419,6), але в результаті порушення режиму роботи підприємства роздрібний товарообіг зменшився на 65,8 тис. грн. (42,5 + 23,3). У сукупності ці фактори забезпечили приріст товарообігу в 2008 році на 484,5 тис. грн.

2.3 Аналіз матеріально-технічних ресурсів підприємстваВеличина матеріальних запасів за станом на 01.01.2009 року склала 30718 тис. грн. У порівнянні з початком року відбулося збільшення запасів на 4174 тис. грн. (15,7%)., що видно з наведених даних. Збільшення відбулося за рахунок збільшення залишків готової продукції й товарів для перепродажу (+3258 тис. грн.), запасів сировини й матеріалів (+6842 тис. грн.), зменшення залишків незавершеного виробництва (-1943 тис. грн.).

Таблиця 2.4. Величина матеріальних запасів (тис. грн.)

| Найменування | Σ на початок звітного періоду | Σ на кінець звітного періоду | Збільшення (+) Зменшення(–) |

| Матеріальні запаси – усього | 26547 | 30718 | 4171 |

| Сировина й матеріали | 15056 | 17727 | 2671 |

| Витрати в незавершеному виробництві | 5778 | 3835 | -1943 |

| Готова продукція й товари для перепродажу | 5695 | 8953 | 3258 |

| Видатки майбутніх періодів | 18 | 203 | 185 |

За станом на 01.01.2009 р. Дебіторська заборгованість склала 24048 тис. грн., кредиторська 75487 тис. грн. Дебіторська заборгованість зменшилася в порівнянні з початком року на 3381 тис. грн., кредиторська збільшилася на 49391 тис. грн. Дані про стан дебіторської й кредиторської заборгованості представлені в таблиці 2.5:

Таблиця 2.5. Стан дебіторської й кредиторської заборгованості (тис. грн.)

| Найменування | Σ на поч. пров. | Σ на кін. пров. | Повів. (+), Розумний. (–) | Найменування | Σ на поч. пров. | Σ на кін. Пер. | Повів. (+), Розумний. (–) |

| Дебіторська заборгованість, усього | 27429 | 2408 | -3381 | Кредиторська заборгованість, усього | 26096 | 75487 | 49391 |

| У тому числі | У тому числі | ||||||

| Покупці й замовники | 10035 | 12330 | 2295 | Постачальники й підрядники | 1860 | 1257 | -603 |

| Інші | 17394 | 11718 | -5676 | По оплаті праці | 2944 | 3669 | 725 |

| Позабюджетні фонди | 16292 | 56606 | 40314 | ||||

| Перед бюджетом | 1854 | 11596 | 8472 | ||||

| Інші кредитори | 1854 | 2241 | 387 | ||||

| Аванси отримані | 22 | 118 | 96 |

Виторг від продажу продукції, робіт, послуг (за мінусом ПДВ, акцизів і аналогічних обов'язкових платежів) склав за 2008 рік 47383 тис. грн., у тому числі:

– роздрібна торгівля 43270 тис. грн.;

– інша реалізація 2701 тис. грн.;

– оптова торгівля 1245 тис. грн.;

– інші операційні видатки 167 тис. грн.

З даних Ф №2 і регістри податкового обліку по розмірі виручки, іншим операційним видаткам і позареалізаційним доходам по оплаті за 2008 рік видно, що оплата за продукцію основного виробництва (виконані роботи й послуги) склала 47383 тис. грн., а пред'явлено до оплати за цей же період часу продукції (робіт, послуг) на суму 48865 тис. грн.

Для загальної оцінки фінансового стану розглянемо стан активів і пасивів підприємства.

Таблиця 2.6. Оцінка фінансового стану (тис. грн.)

| Найменування статей | На поч. року | На кінець року | Відхилення +,- | Темп росту, % | |||

| Тис. грн. | В % до підсумку | Тис. р. | В% до підсумку | Тис. грн. | Доля. ваги, % | ||

| Актив: 1. Внеоборотні активи 1.1. Основні кошти 1.2. Вкладення у внеоборотні активи 2. Оборотні активи 2.1. Запаси в т.ч. – сировина й матеріали 2.2. ПДВ 2.3. Дебіторська заборгованість у плині 12 місяців 2.4. Короткострокові фінансові вкладення 2.5. Кошти 2.6. Інші оборотні активи Майно всього: Пасив: 3. Власний капітал 4. Довгострокові пасиви 5. Короткострокові пасиви 5.1. Позикові кошти 5.2. Кредиторська заборгованість Разом джерел утворення майна: | 45051 38816 6235 104289 26547 15056 572 27429 189 2 49550 149340 - 56 149284 - 149284 149340 | 30,2 26,0 4,2 69,8 17,8 10,1 0,38 18,4 0,13 0,001 33,2 100,0 - 0,1 99,9 - 99,9 100,0 | 49222 45602 3620 102398 30718 17727 54 24048 - 2 47576 151620 - 46835 104785 - 104785 151620 | 32,5 30,0 2,5 67,5 20,2 11,7 0,04 15,9 - 0,001 31,4 100,0 - 30,9 69,1 - 69,1 100,0 | 4171 6781 (2615) (1891) 4171 2671 (518) (3381) (189) - (1974) 2280 - 46776 (44499) - (44499) (44499) | 2,3 4 (1,7) (2,3) 2,4 1,6 (0,34) (2,5) (0,13) - (1,8) - - 30,8 (30,8) - (30,8) - | 109,3 117,5 (58,1) (98,2) 115,7 117,7 (9,4) (87,7) - 100 (96,0) 101,5 - 83633 (70,2) - (70,2) 101,5 |

В 2008 р. як видно з таблиці 2.6. відзначається незначний ріст майна на 1,5%. При цьому нерухоме майно збільшилося на 9,3%, а оборотні активи навпаки скоротилися на 1,8%.

Вартість основних коштів збільшується у зв'язку з їхньою заміною. Так в 2008 році їхня величина зросла на 2,3%. Знизилися інші оборотні активи на 1,8%. Але в той же час збільшилися запаси на 2,4%. Скорочення оборотних коштів обумовлено зниженням дебіторської заборгованості на 2,5%.

Тому що підприємство має незакінчений баланс і прибуток передається у ТОВ «Мелікс», на підприємстві відсутні кошти власного капіталу. Знизилася кредиторська заборгованість на 70,2%. Збільшилася заборгованість по довгострокових зобов'язаннях, за рахунок податків і аналогічних платежів (у дану суму ввійшли нараховані пені по реструктурізованим у 2008 році податкам і платежам у позабюджетні фонди, а також пені по податках).

До кінця звітного року структура майна перетерпіла зміни. На частку внеоборотних активів доводиться 32,5%, проти 30,2% на початку року. При цьому оборотні активи займають 67,5%, їхня частка знизилася на 2,3%. Майно підприємства на 67,5% сформовано за рахунок власних джерел і 69,1% – за рахунок притягнутих коштів.

Наявність власних коштів підприємства приводить до того, що йому не доводиться залучати дорогі кредитні ресурси.

Таким чином, загальна оцінка структури майна й джерел показала, що майно підприємства росте рік у рік. При цьому йде постійне відновлення основних коштів. Нарощується й величина поточних активів.

За три аналізованих роки величина кредиторської заборгованості знизилася на 65,2%. Величина ж найбільш ліквідних активів збільшилася на 2,5 рази.

2.4 Аналіз чисельності персоналу та оплати праці на підприємствіОдним з факторів успішного розвитку будь-якої організації роздрібної торговельної організації є забезпеченість трудовими ресурсами, правильність установлення режиму праці, ефективність використання робочого часу, ріст продуктивності праці. Аналіз впливу трудових ресурсів на торговельну діяльність звичайно починають із вивчення забезпеченості ними торговельного підприємства, укомплектованості штатів товарознавців, контролерів, інших працівників і ефективності використання робочого часу. Якщо по окремих категоріях працівників фактична чисельність значно нижче планової (планові показники вказуються в бізнес-плані) (додаток S), то з'ясовують причини й вживають заходів по укомплектуванню штатів і підвищенню ефективності їхньої праці. Нерідко недоукомплектовані штати робітників, вантажників, прибиральниць і деяких інших працівників, що вимагає вишукування й використання резервів механізації й автоматизації збирання приміщень, виконання транспортних і інших трудомістких робіт (рівень механізації праці в роздрібній торгівлі в цей час не перевищує 60%). Вивчають якісний склад працівників (забезпеченість фахівцями з вищою й середньою фаховою освітою, стаж роботи, у тому числі на даному підприємстві, вік і т. п.). Перевіряють правильність розподілу товарознавців по категоріях у відповідності зі штатами й виробничою необхідністю. [13, с. 54 -55]

Для оцінки трудових ресурсів (а також ефективності їхнього використання) на аналізованому підприємстві ТОВ «Мелікс» варто скласти аналітичну таблицю 2.7.:

Таблиця 2.7. Інформація про виконання плану по праці ТОВ «Мелікс» за 2007 і 2008 р.

| Показники | Фактично за 2007 р. | 2008 рік | Відхилення (+,–) | В% до 2007 року | |||

| план | фактично | % виконання плану | від плану | від 2007 року | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Товарообіг, тис грн. – у діючих цінах – у порівнянних цінах | 2188 2188 | 1200 - | 1052 842 | 87,7 - | -148 - | -1136 -1346 | 48,1 38,5 |

| Середньоспискова чисельність працівників, людина. | 139 | 69 | 69 | 100 | - | -70 | 49,6 |

| У тому числі торгово-оперативних працівників, людина. | 77 | 40 | 35 | 87,5 | -5 | -42 | 50 |

| Питома вага торгово-оперативних працівників у загальній чисельності, %. | 55,4 | 57,9 | 50,7 | 87,5 | -7,2 | -4,7 | - |

| Середньорічне вироблення на один працівника, грн. – виходячи з товарообігу в діючих цінах – виходячи з товарообігу в порівнянних цінах | 15741 15741 | 17391 - | 15246 12203 | 87,7 - | -2145 - | -495 -3538 | 96,9 77,5 |

| Середньорічне вироблення на один торгово-операційного працівника, грн.: – виходячи з товарообігу в діючих цінах – виходячи з товарообігу в порівнянних цінах | 28416 28416 | 30000 - | 30057 24057 | 100,2 - | 57 - | 1641 -4359 | 105,8 84,7 |

Для оцінки сталості кадрів визначають частку працівників, що складаються в обліковому складі протягом року. Для оцінки руху робочої сили й плинності кадрів на аналізованому підприємстві, ТОВ «Мелікс», варто скласти аналітичну таблицю 2.8.:

Таблиця 2.8. Інформація про прийом і звільнення працівників ТОВ «Мелікс» за 2008 рік

| Показники | Фактично за 2007 рік | 2008 рік | Відхилення | В % до 2007 року | |||

| план | фактично | % виконання плану | від плану | від 2003 року | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Середньоспискова чисельність торговельних працівників, людина. | 156 | 118 | 118 | 100 | - | -38 | 75,6 |

| 2. Кількість прийнятих працівників за рік людин. | 90 | 20 | 37 | 185 | 17 | -53 | 41,1 |

| Кількість вибулих працівників за рік, людина. | 103 | 20 | 117 | 585 | 97 | +14 | 113,6 |

| Загальне число прийнятих і звільнених працівників, людина. | 193 | 40 | 154 | 385 | 114 | -39 | 79,8 |

| Коефіцієнт по прийому працівників (рядок 2:рядок 1*100), % | 57,7 | 16,9 | 31,4 | 185,6 | 14,5 | -26,3 | 54,4 |

| Коефіцієнт по звільненню працівників (рядок 3:рядок 1*100), % | 66 | 16,9 | 99 | 585 | 82,1 | 33 | 150 |

| Коефіцієнт загального обороту робочої сили (рядок 4:рядок 1*100), % | 123,7 | 33,9 | 130,5 | 385 | 96,6 | +6,8 | 105,5 |

| Частка працівників, що проробили на підприємстві більше 1 року, % | 77,8 | - | 65,1 | - | - | -12,7 | 83,7 |

Видатки на оплату праці є однієї з основних статей витрат обігу в торгівлі. Частка цих видатків у загальній сумі витрат ТОВ «Мелікс» в 2007 році склала 41,5% до товарообігу. Їхній аналіз звичайно починають із вивчення й оцінки показників по праці й заробітній платі. Визначають дотримання запланованої чисельності працівників, вивчають її динаміку, ефективність використання робочого часу, застосовуваної системи організації й оплати праці, аналізують закономірності зміни товарообігу й витрачених коштів на оплату праці або темпів росту (зниження) продуктивності праці й середньої заробітної плати на один працівника. Якщо буде встановлено, що темпи росту товарообігу випереджають темпи збільшення суми видатків на оплату праці, це означає, що торговельне підприємство одержало відносну економію по витратах на заробітну плату.

Для оцінки ефективності використання коштів на оплату праці можуть бути визначені й вивчені темпи росту (зниження) продуктивності праці на кожний відсоток зміни середньої заробітної плати, а також розраховують розмір товарообігу, доходів і прибутку на один рубль витрачених коштів фонду заробітної плати.

Інформація із праці й заробітної плати ТОВ «Мелікс» представлена в таблиці 2.9.

Таблиця 2.9. Інформація про виконання плану по праці й заробітної платі ТОВ «Мелікс»

| Показники | Фактично | 2008 рік | Відхилення (+,–) | в% до | |||

| план | фактично | % | від плану | від 2007 | 2007 | ||

|

| 2003 рік | виконання плану | плану | Року | року | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Роздрібний товарообіг, | |||||||

| – у діючих цінах | 4088 | 3600 | 3327 | 92,4 | -273 | -761 | 81,4 |

| Середньоспискова чисельність працівників | 156 | 118 | 118 | 100 | - | -38 | 75,6 |

| Середньорічний виробіток на одного працівника тисяч рублів | |||||||

| – виходячи з товарообігу в | 26205 | 30508 | 28195 | 92,4 | -2313 | +1990 | 107,6 |

| діючих цінах | |||||||

| Видатки на оплату праці: | |||||||

| а) сума, тис. грн. | 284170 | 271766 | 271766 | 100 | - | -12404 | 95,6 |

| б) рівень в% до товарообороту в | 6,95 | 8,17 | 8,17 | 108,2 | +0,62 | +1,22 | 117,6 |

| Середньорічна працівника (стор. 4а: стор. 2), тисяч грн.заробітна плата на одного | 1821,6 | 2303,1 | 2303,1 | 100 | - | +481,5 | 126,4 |

Приступаючи до аналізу фінансових результатів, необхідно насамперед виявити, у чи відповідності із установленим порядком розрахований балансовий прибуток (збиток) і всі вихідні тридцятилітні для її формування, зокрема такі, як виторг від реалізації товарів, продукції, робіт, послуг; собівартість реалізації товарів, продукції, робіт, послуг; комерційні й управлінські видатки; відсотки до одержання й сплати; інші операційні й позареалізаційні доходи й видатки.

У зв'язку із введенням Положення по бухгалтерському обліку «Доходи» ы Положення по бухгалтерському обліку «Видатки».

На основі представлених у формі №2 Звіти про прибутки й збитки ТОВ «Мелікс» необхідно оцінити склад, структуру й динаміку факторів (елементів) формування фінансових результатів організації (табл. 2.10).

Таблиця 2.10. Динаміка й фактори зміни структури формування фінансових результатів, тис. грн.

| Показники | Попередній рік | Звітний рік | Відхилення (+,–) | Темп росту, % | ||

| сума | В % до підсумку | сума | В % до підсумку | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Виторг (нетто) від реалізації товарів, продукції, робіт, послуг (за мінусом ПДВ, акцизів і аналогічних обов'язкових платежів) | 3277 | 10007 | +6730 | 305,4 | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 2. Собівартість реалізації товарів, продукції, робіт, послуг | 3493 | 9331 | +5838 | 267,13 | ||

| 3. Комерційні видатки | х | х | х | х | х | х |

| 4. Управлінські видатки | х | х | х | х | х | х |

| 5. Прибуток (збиток) від реалізації | -216 | -39,3 | 676 | 117,97 | +892 | 312,9 |

| 6. Відсотки до одержання | х | х | х | х | х | х |

| 7. Відсотки до сплати | х | х | х | х | х | х |

| 8. Доходи від участі в інших організаціях | х | х | х | х | х | х |

| 9. Інші операційні доходи | 906 | 164,73 | 1 | 0,17 | -905 | 0,11 |

| 10. Інші операційні видатки | 132 | 24 | 96 | 16,75 | -36 | 72,73 |

| 11. Прибуток (збиток) від фінансово-господарської діяльності | 558 | 101,45 | 581 | 101,4 | +23 | 104,12 |

| 12. Інші позареалізаційні доходи | х | х | х | х | х | х |

| 13. Інші позареалізаційні видатки | 8 | 1,45 | 8 | 1,4 | 0 | 100 |

| 14. Балансовий прибуток (збиток) звітного періоду | 550 | 100,0 | 573 | 100,0 | +23 | 104,18 |

Як свідчить представлена в табл. 2.10 бухгалтерська й аналітична інформація, балансовий прибуток у звітному році в порівнянні з попереднім роком зросла в 1,04 рази, у той час як прибуток від реалізації – в 3,1 рази, прибуток від фінансово-господарської діяльності – в 1,04 рази. Зростання прибутку від реалізації й фінансово-господарської діяльності супроводжувався ростом виторгу від реалізації в 3,05 рази; собівартості реалізації товарів, продукції, робіт, послуг – в 2,6 рази. Слід також зазначити зниження зростання операційних доходів, а також зменшення операційних видатків – в 0,7 разів, як це видно з табл. 2.11.

Таблиця 2.11. Фактори формування прибутку (збитку) від фінансово-господарської діяльності, тис. грн.

| Показники | Попередній рік | Звітний рік | Відхилення (+,–) | Темп росту, % |

| А | 1 | 2 | 3 | 4 |

| 1. Прибуток від реалізації | -216 | 676 | +892 | 312,96 |

| 2. Відсотки до одержання | х | х | х | х |

| 3. відсотки до сплати | х | х | х | х |

| 4. Доходи від участі в інших організаціях | х | х | х | х |

| 5. Інші операційні доходи | 906 | 1 | -905 | 0,11 |

| У тому числі: | ||||

| прибуток від реалізації основних коштів | х | х | х | х |

| прибуток від реалізації іншого майна підприємства | х | х | х | х |

| А | 1 | 2 | 3 | 4 |

| доходи від списання основних коштів з балансу через моральне зношування | х | х | х | х |

| доходи від здачі майна в оренду | х | х | х | х |

| суми компенсації витрат на утримання законсервованих виробничих потужностей і об'єктів, по анульованих виробничих замовленнях | х | х | х | х |

| інші операційні доходи | 906 | 1 | -905 | 0,11 |

| 6. Інші операційні видатки | 132 | 96 | -36 | 72,73 |

| У тому числі: | ||||

| збитки від реалізації основних коштів | х | х | х | х |

| збитки від реалізації іншого майна підприємства | х | х | х | х |

| збитки від списання основних коштів з балансу через моральне зношування | х | х | х | х |

| витрати по анульованих виробничих замовленнях (договорам) | х | х | х | х |

| податок на майно | 45 | 33 | -12 | 73,3 |

| податок на рекламу | х | х | х | х |

| цільові збори (на утримання муніципальної міліції, благоустрій території) | 6 | 4 | -2 | 66,7 |

| податок на збирання території | 26 | 19 | -7 | 73,1 |

| податок на утримання житлового фонду й об'єктів соціально-культурної сфери | 12 | 9 | -3 | 75 |

| збір на потреби освітніх установ | 26 | 19 | -7 | 66,7 |

| А | 1 | 2 | 3 | 4 |

| інші операційні видатки | 17 | 12 | -5 | 70,6 |

| 7. Разом прибуток (збиток) від фінансово-господарської діяльності | 558 | 581 | +23 | 104,12 |

Результати аналітичної табл. 2.11. показують, що якщо прибуток від реалізації продукції зросла у звітному році в порівнянні з попереднім в 3,1 рази, то прибуток від фінансово-господарської діяльності збільшилася в 1,04 рази. Це обумовлено тим, що у звітному році хоча й зменшилися операційні видатки на 36 тис. грн., проте вони не «перекрили» істотне зниження операційних доходів – на суму 905 тис. грн.

Особлива увага в процесі аналізу й оцінки фінансових результатів варто звернути на найбільш значиму статтю їхнього формування – прибуток (збиток) від реалізації товарів, продукції, робіт, послуг як найважливішу складову балансового прибутку й найчастіше по своєму обсязі перевищуючу її. Так дані табл. 1 свідчать про те, що якщо в попередньому періоді прибуток від реалізації становила -39,3% у балансовому прибутку, то у звітному періоді – уже 117,97%, тобто балансовий прибуток формується переважно із прибутку від реалізації й тих об'єктивних і суб'єктивних факторів, які впливають на її величину. У цих цілях рекомендується проводити багатофакторний аналіз зміни прибутку від реалізації продукції у звітному періоді по порівнянням з попереднім під впливом факторів, що роблять або позитивне, або негативний вплив на її зміну.

Для проведення факторного аналізу використовується необхідна інформаційна табл. 2.10 і аналітична табл. 2.11, вихідні дані яких дозволяють розрахувати вплив факторів на зміну прибутку від реалізації продукції.

Таблиця 2.12. Динаміка факторів формування прибутку від реалізації товарів, продукції, робіт, послуг, тис. грн.

| Показники | Попередній рік (базисний) | Ціни й витрати по базисі на факт. обсяг реалізації звітного року | Звітний рік |

| А | 1 | 2 | 3 |

| 1. Виторг від реалізації товарів, продукції, робіт, послуг (без ПДВ, акцизів і аналогічних обов. платежів) | 3277 | 7129 | 10007 |

| 2. Собівартість (виробнича) реалізації товарів, робіт, послуг | 3493 | 7167 | 9331 |

| 3. Комерційні видатки | х | х | х |

| 4. Управлінські видатки | х | х | х |

| 5. Повна собівартість реалізації товарів, продукції, робіт, послуг | 3493 | 7114 | 9331 |

| 6. Прибуток (збиток) від реалізації | -216 | 438 | 676 |

| 7. Темп росту обсягу реалізації, розрахований у цінах базисного року, % | 3277 | 7129 | 217,5 |

Завершується аналіз прибутку від реалізації оцінкою динаміки показників ефективності реалізації, наведених у табл. 2.13.

Таблиця 2.13. Динаміка показників ефективності реалізації товарів, продукції, робіт, послуг

| Показники | Попередній рік | Звітний рік | Відхилення (+,–) |

| 1. Виторг від реалізації товарів, продукції, робіт, послуг, тис. р. | 3277 | 10007 | +6730 |

| 2. Повна собівартість реалізації товарів, продукції, робіт, послуг, включаючи комерційні й управлінські видатки, тис. р. | 3493 | 9331 | +5838 |

| 3. Прибуток від реалізації, тис. р. | -216 | 676 | +892 |

| 4. Рентабельність реалізації, % | 6,18 | 7,24 | +1,06 |

| 5. Витрати на 1 р. реалізації, коп. | 1,07 | 0,93 | -0,14 |

| 6. Ефективність продажів, % | 6,6 | 6,7 | +0,1 |

Як свідчать дані табл. 2.13, всі показники ефективності реалізації у звітному році перевищили свої якісні характеристики в порівнянні з попереднім роком; при цьому рентабельність реалізації склала 7,24%, ефективність продажів – 6,7%, а витрати на 1 р. реалізації знизилися з 1,07 коп. до 0,93 коп.

3. Логістична діяльність ТОВ «Мелікс» 3.1 Загальна характеристика логістичних процесів ТОВ «Мелікс»

Під логістикою в сфері економіки розуміється науково-практичний напрямок господарювання, що укладається в ефективному керуванні матеріальними й пов'язаними з ними інформаційними й фінансовими потоками в сферах виробництва й обігу.

Закупівельна логістика ТОВ «Мелікс».

Закупівельна логістика – це керування матеріальними потоками в процесі забезпечення підприємства матеріальними ресурсами

Підприємство ТОВ «Мелікс», у якому обробляються матеріальні потоки, має у своєму складі службу, що здійснює закупівлю, доставку й тимчасове зберігання предметів праці, цю діяльність виконує заступник директор по постачанню.

Діяльність директора по постачанню може бути розглянута на трьох рівнях, тому що служба постачання одночасно є:

- елементом, що забезпечує зв'язки й реалізацію цілей макросистеми, у яку входить підприємство;

- елементом мікросистеми, тобто одним з підрозділів підприємства, що забезпечує реалізацію цілей цього підприємства;

- самостійною системою, що має елементи, структуру й самостійні цілі.

У логістиці ТОВ «Мелікс» відносини з постачальниками будуються на наступних принципах:

- звертатися з постачальниками так само, як і із клієнтами фірми;

- не забувати на ділі демонструвати спільність інтересів;

- знайомити постачальника зі своїми завданнями й бути в курсі його ділових операцій;

- проявляти готовність допомогти у випадку виникнення проблем у постачальника;

- дотримувати прийняті на себе зобов'язання;

- ураховувати в діловій практиці інтереси постачальника.

Розглянемо завдання й роботи ЗАТ «Ліга-93», що ставляться до закупівельної логістики.

- визначення потреби в матеріальних ресурсах;

- дослідження ринку закупівель;

- вибір постачальників, включає пошук інформації про постачальників, створення банку даних про постачальників, пошук оптимального постачальника, оцінку результатів роботи з обраними постачальниками;

- здійснення закупівель;

- контроль поставок;

- підготовка бюджету закупівель.

Істотною частиною закупівельної діяльності є економічні розрахунки, тому що необхідно точно знати, у що обходяться ті або інші роботи й рішення. При цьому визначають наступні види витрат:

- витрати на виконання замовлення по основних видах матеріальних ресурсів;

- витрати на транспортування, експедирування й страхування;

- витрати на вантажопереробку;

- витрати по контролі за дотриманням умов договору поставки;

- витрати на приймання й перевірку матеріальних ресурсів;

- витрат на пошук інформації про потенційних постачальників.

У рамках проведення економічних розрахунків до завдань закупівельної логістики варто віднести розрахунок витрат через дефіцит матеріальних ресурсів.

Організація постачання ТОВ «Мелікс» припускає зосередження всіх функцій постачань підприємства в одних руках, тобто в дирекції по постачанню. Така структура створює широкі можливості міхурник оптимізації матеріального потоку на стадії закупівель предметів праці.

Важливе значення в реалізації плану закупівель ТОВ «Мелікс» мають приймання продукції, документальне оформлення поставок, перевірка якості й кількості товару.

Приймання продукції. У першу чергу необхідно впевнитися, що отримано товар:

- потрібної якості;

- у потрібній кількості;

- від свого постачальника;

- в обумовлений час;

- за застережену ціну.

З метою економії часу, зусиль і відповідно грошей варто подбати про те, щоб складські приміщення, місця розвантаження, приймання товару були розташовані якнайближче друг до друга й недалеко від виробничих приміщень. Щоб уникнути скупчення транспорту на території підприємства або у воріт складу, для економії витрат праці на вантажно-розвантажувальних роботах складіть графік поставок, погоджений з усіма постачальниками. Передбачите при цьому, щоб основна сировина поставлялася в строго певні дні, а інші види матеріалів – у міру необхідності. Такі міри дозволять, крім того, не відривати робітників основного виробництва для розвантаження зненацька прибулого транспорту.

Документальне оформлення поставок. Для правильного виконання операцій, пов'язаних з поставками товарів, необхідно уважно працювати з документами, їх що відображають.

Копія замовлень повинна бути спрямована в підрозділ-споживач для перевірки на відповідність повідомленням про поставку фактично, що надійшов товару. При перевірці використовують опис товару. Повідомлення про відвантаження направляє постачальник після підготовки продукції до відправлення. У цьому документу вказується номер замовлення й час поставки. Супровідний лист обов'язково супроводжує поставлену партію товару й підтверджує, що ці товари призначені для певної фірми.

Документ постачальника застосовується, коли постачальник користується транспортом іншої фірми. У цьому документі вказуються: «назва й адреса відправника;

- опис продукції;

- кількість місць;

- маса (вага) продукції;

- особливості транспортування;

- назва постачальника.

Підтвердження одержання поставки використовують для інформування підрозділів-споживачів про фактичну доставку товарів і для контролю в бухгалтерії відповідності повідомлення про відвантаження товару й копій замовлення й рахунку. У книзі реєстрації товарів вказуються: номер супровідного листа, дата поставки, відправник, спосіб транспортування й дається короткий опис товарів.

Якість товарів, що поставляються, повинне задовольняти пропонованим вимогам. Відсутність належного контролю якості закупівель може привести до наступних витрат:

- додаткові видатки, пов'язані з поверненням бракованих і недоброякісних товарів;

- зупинка виробництва у випадку, наприклад, коли вся партія продукції виявилася недоброякісної й підлягає поверненню;

- судові позови;

- втрата довіри споживачів продукції фірми через поставки недоброякісних матеріалів (деталей, виробів).

Виділяють три групи функцій логістичного керування:

1. планування й координація діяльності учасників міхурника процесу,

2. регулювання ходу робіт з виконання отриманих замовлень,

3. контроль за рухом матеріальних потоків.

У ході реалізації функції планування й координації складаються плани й графіки руху матеріальних потоків, здійснюється вв'язування локальних планів підрозділів, розробляються мети керування й формуються критерії оцінки їхнього досягнення, координується робота всіх підрозділів підприємства по виконанню намічених планів і графіків.

У процесі регулювання здійснюється спостереження за рухом матеріальних потоків, при виникненні відхилень від планів і графіків приймаються заходи для їхнього усунення, виробляється вв'язування дій всіх підрозділів, відповідальних за рух матеріальних потоків, розробляються заходи щодо ліквідації виникаючих порушень.

При реалізації функції контролю здійснюється оцінка рівня забезпеченості виробництва матеріалами й ефективності їхнього використання, аналізуються витрати, пов'язані з рухом товарів, організується вироблення рішень по підвищенню ефективності міхурник керування.

Керування матеріальними потоками на підприємствах реалізується на основі формування й забезпечення функціонування спеціальних організаційних структур.

У роботі з реалізації функцій логістики на підприємстві беруть участь багато підрозділів підприємства.

· Служба маркетингу здійснює дослідження ринку й формує інформацію про товари, що користуються попитом на ринку.

· Служба матеріально-технічного постачання здійснює закупівлі матеріальних ресурсів і забезпечує доведення їх до споживачів усередині підприємства.

· Планово-економічна служба підприємства формує плани виробництва продукції.

· Виробничі підрозділи здійснюють функції виготовлення продукції.

· Транспортна служба підприємства організує переміщення вантажів на підприємстві, усередині підприємства й при доставці споживачам.

· Складське господарство забезпечує зберігання й видачу у виробництво матеріальних ресурсів.

· Служба збуту й фінансовий відділ організують реалізацію продукції зовнішнім споживачам.

Координацію роботи всіх зазначених вище підрозділів здійснює лінійно-організаційна управлінська структури двох типів.

У цій структурі керуючий рухом товарів безпосередньо керує реалізацією всіх функцій логістичної системи, у тому числі роботою із закупівлі й придбання матеріалів, а також контролює рух матеріальних потоків у виробництві.

Функції відділу логістики на ТОВ «Мелікс»:1. формування й розвиток системи логістики – проектування й здійснення на практиці (побудова) системи логістики на підприємстві, періодичний перегляд існуючої системи й реорганізація її в міру зміни зовнішніх і внутрішніх умов;

2. розвиток стратегії логістики відповідно до ринкової політики фірми в області продажів, інвестицій, кадрів і т.д.;

3. системне адміністрування – працівники відділу здійснюють керівництво всіма міхурниками процесами, що протікають на підприємстві, і координують діяльність підрозділів підприємств, які беруть участь у реалізації міхурників процесів.

У структурі відділу логістики виділені ланки (бюро, групи), відповідальні за ті або інші функції керування: складання прогнозів і планів, регулювання й контроль, проектування й розвиток системи логістики, оперативне керування й координація й ін.

3.2 Економічний аналіз логістичних процесів

Матеріальним потоком (МП) називають фізичне переміщення матеріальних ресурсів, що розуміється як процес їхнього руху на шляху від виготовлювача до споживача й усередині підприємства – споживача цих ресурсів.

З матеріальних ресурсів ТОВ «Мелікс» виділяють групу за назвою «матеріали». Її ділять на дві підгрупи:

1) основні матеріали – матеріали, з яких у процесі їхньої виробничої обробки утвориться речовинна основа виготовлення продукції;

2) допоміжні матеріали – матеріали, які в речовинній частині готової продукції відсутні, вони входять лише в її грошову оцінку, оскільки витрачаються у виробництві.

Існує кілька умов, при яких матеріальні ресурси перетворюються в матеріальний потік:

— конкретність найменування матеріальних ресурсів;

— чіткість визначення обсягу ресурсів;

— вказівка, яка організація є постачальником матеріальних ресурсів і відповідальна за їхнє відвантаження покупцеві;

— визначення, у якому місці зберігаються матеріальні ресурси, які передаються й підлягають переміщенню;

— вказівка, яка організація є одержувачем матеріальних ресурсів;

— знання місця, на яке повинні бути доставлені передані ресурси їхньому одержувачеві;

— установлення строку переміщення ресурсів від місця зберігання в постачальника до місця зберігання в одержувача.

Для раціональної організації руху матеріальних ресурсів недостатньо номенклатурного аспекту, необхідно доповнити його асортиментним, що розкриває склад кожного номенклатурного угруповання по позиціях у специфікованому виді. Специфікацією матеріальних ресурсів називають детальний опис їхньої технічної характеристики. Така характеристика різна в різних класів, підкласів, груп, підгруп і видів продукції. Матеріальні потоки можуть бути специфіковані повною мірою й частково.

Залежно від показників, що характеризують асортименти, обсяг, масу, площу, габарити матеріального потоку, підбирається його пакувальне, тарне й транспортне забезпечення.

З обліком своїх виробничих і транспортних можливостей продавець матеріальних ресурсів і покупець погоджують строк їхньої доставки одержувачеві, у потрібне йому місце.

Матеріальні потоки дуже різноманітні. Важливо враховувати наступні їхні розходження:

· по номенклатурі: у них можуть бути матеріальні ресурси однієї номенклатури (класу, групи, і т.д.) і декількох номенклатурних угруповань;

· залежно від натурально-речовинного складу матеріальні потоки діляться на одноасортиментні й багатоасортиментні – при двох і більшому числі різних позицій матеріальних ресурсів;

· по ступені готовності: серед матеріальних потоків виділяють проектовані, плановані, формовані, створені (сформовані), що розформовуються, розформовані або ліквідовані;

· по місцю в процесі обігу: матеріальні потоки ділять на відвантаження, що очікують, що очікують розвантаження, розвантажені, прийняті на склад;

· по ознаці безперервності: матеріальні потоки бувають безперервні й дискретні;

· по частоті прибуття або відправлення: потоки ділять на термінові, тривалі, вартові, щоденні, добові, щомісячні й т.д. Для великих безперервних виробництв характерні щоденні або добові потоки, дрібних – щомісячні й більше рідкі;

· по тривалості перебування матеріальних ресурсів у потоках: МП ділять на короткострокові (не більше доби) і довгострокові (двотижневі, місячні);

· по розходженнях маси або обсягу: матеріальні потоки ділять на великі, середні й дрібні (масовими вважають потоки, переміщення яких здійснюється великою групою транспортних засобів; великі перевезення дрібніше масових і рідше; до дрібного відносять потоки, що вимагають сполучення з іншими – попутними матеріальними потоками);

· по розходженнях маси: матеріальні потоки розділяють на великовагові й легковагі;

· по ступені повторюваності: матеріальні потоки бувають повторювані й разові, причому повторювані ділять на часто повторювані й рідкі;

· по ступені агресивності, вогне- і вибухонебезпечності перевезених матеріалів: потоки ділять на вогне- і вибухонебезпечні, агресивні, невогненебезпечні, неагресивні;

· по способі потоки розділяють на вантажі в контейнерах, ящиках, мішках і інших видах тари (в особливу групу виділяють безтарні потоки);

· по консистенції вантажів: потоки ділять на рідкі, насипні, газоподібні й тверді.

Потоки ділять на зовнішні й внутрішні. Зовнішні матеріальні потоки переміщаються за межами міхурник системи, тобто в середовищі, зовнішньої стосовно логістичних системі, у якій він сформований або в яку він спрямований. Внутрішній матеріальний потік переміщається тільки усередині однієї міхурник системи.

Інформаційним потоком уважають сукупність повідомлень, що циркулюють усередині логістичної системи, а також між цією системою й середовищем, зовнішньої стосовно неї, необхідних для керування й контролю міхурників операцій.

Повідомлення, що становлять інформаційні потоки виконуються на різних носіях:

Похожие работы

... від 16 травня 1681 р. Наступні закони, які тією чи іншою мірою стосувалася християнізації неруських народностей Поволжя, не внесли нічого нового в методи й засоби місіонерства. 3.2 Діяльність українських місіонерів в Поволжі у XVIII столітті Призначивши митрополита Тихона Воїнова (1699—1724) на Казанську кафедру, Петро І поставив перед ним завдання почати місіонерську працю серед іновірців. ...

... людського суспільства вцілому. Беручи до узагальнення другий розділ дипломної роботи, можна сказати, що у ньому досліджувалась і аналізувалась робота бібліотек України, а саме їх діяльність у створенні і розповсюдженні вторинних ресурсів. На сьогоднішній день, можна сказати, що бібліотечно-інформаційна діяльність посідає особливе місце у житті суспільства, оскільки спрямована на підтримку всіх ...

... , Австро-Угорщина, Болгарія та Туреччина). 9.02.1918 УНР — сторона у підписанні мирного договору у Брест-Литовську, попереднього перемовного процесу тощо. В зазначеному договорі визнавалась de jure Українська Народна Республіка, встановлювались її державні кордони, було закріплене рішення про початок проведення в повному обсязі дипломатичних, торгівельних, політичних відносин між УНР й Ні ...

... і погодився з деякими доводами Шумського, але одночасно підтримав Кагановича, направивши спеціальний лист в українське Політбюро. Звичайно, Каганович зробив чималу роботу з відбудови та розвитку промисловості України. Однак у політичнії і культурній областях його діяльність принесла набагато більше шкоди, ніж користі. Як партійний керівник Радянської України Каганович був фактичним керівником і ...

0 комментариев