Навигация

4.1 Бюджет производства

Бюджет продаж составляется на основе результатов прогноза продаж. Прогноз продаж - это предположение будущих объемов реализации продукции или услуг.

Таблица 6 - Прогнозируемый бюджет продаж

| Показатель | 2009г. по кварталам | Всего за 2009г. | Всего за 2010г. | |||

| I | II | III | IV | |||

| Объем продаж, т. | 610,00 | 459,00 | 478,00 | 752,00 | 2299,00 | 2528,00 |

| Цена за единицу, тыс. руб. | 4,09 | 3,99 | 4,02 | 4,57 | 4,21 | 4,22 |

| Доход от продаж, тыс. руб. | 2497,30 | 1833,70 | 1920,10 | 3437,00 | 9688,10 | 10656,91 |

Расчет количества материалов, которые необходимо приобрести в бюджетном периоде, содержит плановый документ – бюджет приобретения материалов.

Объем закупки материалов рассчитывается по формуле:

Объем закупки материалов = производственная потребность в материалах + необходимый запас материалов на конец периода – начальный запас материалов.

Объем закупки материалов (2007г.) = 4140,00 + 849,00 – 832,00 = =4157,00тыс. руб.

Объем закупки материалов (2008г.) = 4554,00 + 933,90 – 915,20 = =4572,70тыс. руб.

Производственная потребность в материалах определяется бюджетом использования материалов (приводится ниже).

Таблица 7 - Бюджет приобретения материалов

| Показатель | 2009г. по кварталам | Всего за 2009г. | Всего за 2010г. | |||

| I | II | III | IV | |||

| Объем производства, т. | 609,00 | 461,00 | 480,00 | 750,00 | 2300,00 | 2530,00 |

| Материальные затраты на единицу за т., тыс. руб. | 1,80 | 1,80 | 1,80 | 1,80 | — | — |

| Производственная потребность, тыс. руб. | 1096,20 | 829,80 | 864,00 | 1350,00 | 4140,00 | 4554,00 |

| Необходимый запас на конец периода, тыс. руб. | 166,00 | 173,00 | 270,00 | 240,00 | 849,00 | 933,90 |

| Общая потребность, тыс. руб. | 1262,20 | 1002,80 | 1134,00 | 1590,00 | 4989,00 | 5487,90 |

| Начальный запас, тыс. руб. | 252,00 | 180,00 | 170,00 | 230,00 | 832,00 | 915,20 |

| Объем закупки материалов, тыс. руб. | 1010,20 | 822,80 | 964,00 | 1360,00 | 4157,00 | 4572,70 |

Бюджет производства определяет запланированные номенклатуру и объем производства продукции в бюджетном периоде.

Объем производства вытекает из бюджета продаж с учетом запланированных запасов готовой продукция.

Поэтому бюджет производства базируется на формуле:

Объем производства = Объем продаж + Необходимый запас готовой продукции на конец периода - Запас готовой продукции на начало периода.

Таблица 8 - Бюджет производства

| Показатель | 2008г. по кварталам | Всего за 2008г. | Всего за 2009г. | |||||||||

| I | II | III | IV | |||||||||

| Вес, т. | Сумма, тыс. руб. | Вес, т. | Сумма, тыс. руб. | Вес, т. | Сумма, тыс. руб. | Вес, т. | Сумма, тыс. руб. | Вес, т. | Сумма, тыс. руб. | Вес, т. | Сумма, тыс. руб. | |

| Объем продаж | 610 | 2497,3 | 459 | 1833,7 | 478 | 1920,1 | 752 | 3437,0 | 2299 | 9688,1 | 2528 | 10656,91 |

| Необходимый запас готовой продукции на конец периода | 56 | 229,3 | 40 | 159,8 | 42 | 168,7 | 70 | 319,9 | 208 | 877,7 | 229 | 965,47 |

| Всего | 666 | 2726,6 | 499 | 1993,5 | 520 | 2088,8 | 822 | 3756,9 | 2507 | 10565,8 | 2757 | 11622,38 |

| Запас готовой продукции на начало периода | 57 | 233,4 | 38 | 151,8 | 40 | 160,7 | 72 | 329,1 | 207 | 875,0 | 227,7 | 962,50 |

| Объем производства | 609 | 2493,2 | 461 | 1841,7 | 480 | 1928,1 | 750 | 3427,8 | 2300 | 9690,8 | 2529,3 | 10659,88 |

В результате укрупненной номенклатуры продукции бюджет производства представлен:

Таблица 9 - Укрупненная номенклатура продукции бюджета производства

| Показатель | 2008г. по кварталам | Всего за 2008г. | Всего за 2009г. | |||||||||

| I | II | III | IV | |||||||||

| Вес, т. | Сума, тыс. руб. | Вес, т. | Сума, тыс. руб. | Вес, т. | Сума, тыс. руб. | Вес, т. | Сума, тыс. руб. | Вес, т. | Сума, тыс. руб. | Вес, т. | Сума, тыс. руб. | |

| Карамель | 516 | 1841,8 | 400 | 1425,0 | 411 | 1465,0 | 550 | 1960,0 | 1877 | 6691,8 | 2064,16 | 8699,53 |

| Драже | 19 | 82,5 | 16 | 69,4 | 20 | 86,8 | 30 | 130,2 | 85 | 368,9 | 93,58 | 394,42 |

| Конфеты | 65 | 522,7 | 40 | 321,6 | 43 | 345,5 | 160 | 1286,3 | 308 | 2476,1 | 338,67 | 1427,36 |

| Вафельные изделия | 9 | 46,2 | 5 | 25,7 | 6 | 30,8 | 10 | 51,3 | 30 | 154,0 | 32,88 | 138,58 |

| Итого | 609 | 2493,2 | 461 | 1841,7 | 480 | 1928,1 | 750 | 3427,8 | 2300 | 9690,8 | 2529,3 | 10659,88 |

Количество и номенклатуру материалов, необходимых для выполнения производственной программы бюджетного периода, определяет бюджет использования материалов.

Стоимость материалов, необходимых для производства продукции, определяется исходя из объема производства, нормы материальных затрат на единицу продукции и метода оценки материальных запасов.

Таблица 10 – Бюджет использования материалов

| Показатель | 2008г. по кварталам | Всего за 2008г. | Всего за 2009г. | |||

| I | II | III | IV | |||

| Объем производства, т. | 609,00 | 461,00 | 480,00 | 750,00 | 2300 | 2530 |

| Материальные затраты на единицу за т., тыс. руб. | 1,8 | 1,80 | 1,80 | 1,80 | — | — |

| Производственная потребность, тыс. руб. | 1096,20 | 829,80 | 864,00 | 1350,00 | 140 | 4554 |

| Средневзвешенная себестоимость за т. продукции, тыс. руб. | 2,08 | 2,08 | 2,08 | 2,08 | — | — |

| Прямые затраты на производство продукции, тыс. руб. | 2280,10 | 1726,00 | 1797,10 | 2808,00 | 8611,2 | 9472,3 |

Следует отметить, что за последнее время предприятие испытывает трудности в обеспечении производства сырьевыми и иными материально-техническими ресурсами, так как основными поставщиками сырья выступают не непосредственные товаропроизводители, а посреднические коммерческие структуры, завышающие отпускные цены, что сказывается в конечном счете на ценах реализации продукции, ее покупательской способности и финансовых результатах предприятия. Но предприятие усиленно налаживает контакты с прямыми производителями сырья, и в ближайшем будущем планирует перейти на прямые поставки.

Отдельные виды сырья, в основном это упаковочные материалы, предприятие закупает в странах ближнего и дальнего зарубежья, на что требуются валютные ресурсы.

Изделия изготавливаются в соответствии с требованиями Госстандарта ГОСТ 4570-73, 6477-88, 7060-79, 14031-68 по рецептурам и технологическим инструкциям с соблюдением санитарных правил, утвержденных в установленном порядке.

Контроль качества поступающего на переработку сырья и выпускаемой продукции производится ежедневно специалистами лаборатории, технологических служб.

Производственные помещения характеризуются следующими показателями:

Таблица 11 – Характеристика производственных помещений

| № | Назначение и характеристика | Общая площадь, м2 | Источник обеспечения | Готовность к эксплуатации |

| 1. | Конфетный цех – производство конфет | 3780,00 | Собственный | Готов |

| 2. | Карамельный цех – производство карамели | 3780,00 | Собственный | готов |

| 3. | Бисквитный цех – производство печенья | 1900,00 | Собственный | готов |

| 4. | Цех драже – вафельное производство, производство драже | 1200,00 | Собственный | готов |

ОАО «X&Со» располагается в г. Омске по ул. Борисенка, 41 - А. Предприятие находится в областном центре. Данное месторасположение предприятия удачно сочетает близостью к рынкам сбыта, удобством для поставщиков и потребителей. В городе имеется большой резерв рабочей силы, топливо, энергия по приемлемым ценам, хорошие транспортные средства и соответствующее водоснабжение.

4.3 Организационная структура и управление предприятием

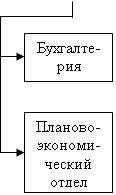

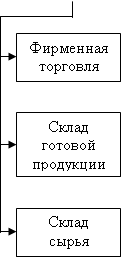

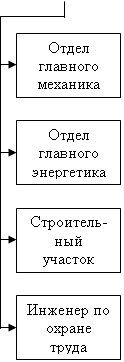

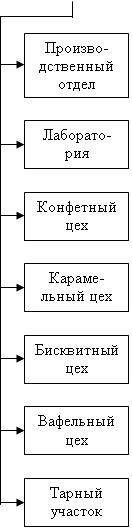

Организационная структура ОАО «X&Со» представлена ниже на схеме 3.

| |||||||||||||||||||||||||||

|

|

|

|

| |||||||||||||||||||||||

|  |  |  | ||||||||||||||||||||||||

Схема 3 - Организационная структура ОАО «X&Со»

4.4 Планирование трудовых ресурсовОрганизация труда и управление персоналом предприятия – многоплановые процессы. Они включают такие элементы, как наем работников, распределение среди них обязанностей, подготовка и переподготовка кадров, стимулирование труда, совершенствование его организации.

На производстве занято всего около 295 человек:

Таблица 12 – Затраты на оплату труда рабочих и служащих

| Категории ППП | Кол-во. чел. | Среднемесячная ЗП, руб./чел. | Годовые затраты на оплату труда, руб. |

| 1.Основные рабочие, в т.ч.: | 122 | 17582,39 | 210988,68 |

| - варщик | 16 | 1922,56 | 23070,72 |

| - охлаждение | 14 | 1750,00 | 21000,00 |

| - промышленник | 43 | 5547,00 | 66564,00 |

| - завертка | 23 | 5001,81 | 60021,72 |

| - формовка | 26 | 3361,02 | 40332,24 |

| 2.Вспомогательные рабочие, в т.ч.: | 21 | 2150,00 | 25800,00 |

| - уборщик | 7 | 630,00 | 7560,00 |

| - грузчик | 6 | 600,00 | 7200,00 |

| - слесарь | 8 | 920,00 | 11040,00 |

| 3.Специалисты | 18 | 2700,00 | 32400,00 |

| 4.Руководители | 24 | 5040,00 | 60480,00 |

| Всего: | 185 | 27472,39 | 329668,68 |

5 Юридический план

ОАО «X&Со» как субъект права коллективной собственности осуществляет хозяйственную деятельность в соответствии с Законом России «О хозяйственной собственности».

Основной капитал ОАО составляет 460,2 тыс. руб. Номинальная стоимость акции 0,80руб.

Высшим органом управления ОАО, осуществляющим право коллективной собственности является собрание акционеров, исполнительным органом определено правление.

Контроль за деятельностью правления осуществляет наблюдательный совет и ревизийная комиссия, назначенная (выбранная) акционерами.

6 Финансовый план

Относительно кредита, нам для осуществления проекта необходим среднесрочный кредит в сумме 936 тыс. руб. Для закупки сырья возьмем кредит в банке на 2 года под 20% годовых.

Финансовый результат предполагаемой деятельности предприятия отражает отчет о прибылях и убытках.

Таблица 13 – Отчет о прибылях и убытках

| Наименование показателей | За 2008г. Сумма (тыс. руб.) | За 2009г. Сумма (тыс. руб.) |

| Выручка от реализации | 9688,10 | 10656,91 |

| Себестоимость продукции | 8612,80 | 9473,90 |

| Операционная прибыль | 1075,30 | 1183,01 |

| Процент по кредитам | 655,00 | 655,00 |

| Прибыль после вычета процентов | 420,30 | 528,01 |

| Внеоперационные доходы, убытки | 7,70 | 8,30 |

| Прибыль до налогообложения | 428,00 | 536,31 |

| Чистая прибыль | 299,60 | 375,42 |

Таблица 14 - Отчет о движении наличности

за двухлетний период (тыс. руб.)

| Наименование показателя | Годы | |

| 2008г. | 2009г. | |

| Приход | ||

| Получено от реализации | 9688,10 | 10656,91 |

| Внеоперационные доходы, убытки | 7,70 | 8,30 |

| Среднесрочный кредит | 936,00 | — |

| Всего приход денежных средств | 10631,80 | 10665,21 |

| Расход | ||

| Производственные расходы | 8611,20 | 9472,30 |

| Прочие расходы | 785,00 | 817,49 |

| Всего расход денежных средств | 7826,0 | 8654,81 |

| Наличие денежных средств на начало периода | 1756,00 | 2805,80 |

| Получено денежных средств | 10631,80 | 10665,21 |

| Израсходовано денежных средств | 7826,0 | 8654,81 |

| Наличие денежных средств на конец периода | 2805,80 | 2010,40 |

Таблица 15 – Агрегированная форма баланса предприятия (тыс. руб.)

| Статья | На 31.12.2003г. | 2008 год (проект) | 2009 год (проект) |

| Актив: | |||

| 1. Основные средства и другие внеоборотные активы | 2374,00 | 2370,00 | 2366,00 |

| 2. Запасы и затраты | 1438,00 | 1727,00 | 1899,37 |

| 3. Денежные средства, расчеты и прочие активы | 1756,00 | 2805,80 | 2010,40 |

| Баланс | 5568,00 | 6902,80 | 6275,77 |

| Пассивы: | |||

| 1. Источники собственных и приравненным к ним средств | 1939,00 | 2367,00 | 2742,42 |

| 2. Долгосрочные пассивы | — | — | — |

| 3. Расчеты и другие краткосрочные пассивы | 3629,00 | 4535,80 | 3533,35 |

| Баланс | 5568,00 | 6902,80 | 6275,77 |

| Балансовая прибыль за последний год | — | 428,00 | 375,42 |

|

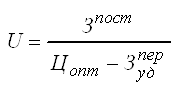

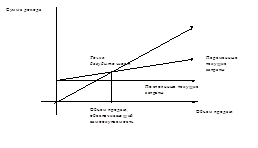

Теперь проанализируем безубыточность производства, тоесть определим точку, в которой поступления от продаж равны издержкам на проданную продукцию.

Зпост = 1832546,00 руб.

Цопт = 4210,00 руб./т.

Зудпер = 2947,94 руб./т.

U = 1832546,00руб. / (4210,00руб./т. – 2947,94руб./т.) = 1425,03т.

Похожие работы

... 0.4 – 2.0 мм из нестареющей низкоуглеродистой стали, в количестве 300 тыс. тонн в год, взамен импортируемого. Объем ожидаемого выпуска автолиста в результате реализации инвестиционного проекта составит: Наименование Объем (тыс. т) Цена ($ за 1 тонну) Сумма ($ млн.) Холоднокатаный лист следующих категорий: ВОСВ 150 540 81.0 ОСВ 90 540 48.6 ...

... Точка безубыточности показывает, при каком объеме продаж продукта ( услуги ) будет достигнута самоокупаемость хозяйственной деятельности предприятия, для которого составляется бизнес-план, в ходе его работы. Безубыточность этой деятельности достигается при таком объеме чистого дохода от реализации ( валового дохода за вычетом НДС и акцизного сбора ), который равен сумме текущих затрат. Графическая ...

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

0 комментариев