Навигация

Лизинг: сущность и проблемы

62681

знак

0

таблиц

0

изображений

Содержание

Введение

1. Сущность лизинга

1.1 Определение лизинга

1.2 Объекты и субъекты лизинга

1.3 Основные преимущества лизинга

2. Лизинг как инструмент долгосрочного финансирования

3. Лизинг как метод инновационного инвестирования

4. Проблемы и пути совершенствования лизинга

Заключение

Список литературы

Введение

Инвестиционная деятельность предприятия - важная неотъемлемая часть его хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции и укреплять свои позиции на рынке, оно должно инвестировать деятельность путем приобретения имущества на определенных условиях. Одним из таких методов является лизинг.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования, однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. Нынешняя экономическая ситуация в России, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств.

Лизинг именно в кризисные годы во многих странах способствовал обновлению основного капитала. Федеральный Закон “О лизинге” определяет лизинг как вид инвестиционной деятельности по приобретению имущества и передачи его на основании договора физическим или юридическим лицам за определенную плату, на обусловленный срок и на оговоренных в договоре условиях с правом выкупа имущества лизингополучателем. В соответствии с Законом лизинг относится к прямым инвестициям.

Лизингополучатель должен возместить лизингодателю инвестиционные затраты и выплатить вознаграждение.

Не смотря на то, что лизинг в России существует уже больше 10 лет, существует целый ряд проблем. В данной курсовой работе рассмотрим основные проблемы в области лизинга и пути их разрешения.

1. Сущность лизинга

1.1 Определение лизингаЛизинг - это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату.

Понятие лизинга (финансовой аренды) закреплено в статье 665 Гражданского Кодекса (ГК) РФ . Данная статья определяет лизинг как сделку, при которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить это имущество лизингополучателю за плату во временное владение и пользование для предпринимательских целей.

Вышеизложенное определение лизинга позволяет сформулировать отличительные признаки данного вида договора: участие трех сторон - лизингодателя, лизингополучателя и продавца предмета лизинга; наличие комплекса договорных отношений. Лизинг осуществляется на базе двух или более договоров - прежде всего купли-продажи и собственно лизинга. Но нередко лизинговая сделка сопровождается и иными договорами. К их числу можно отнести кредитный договор, договор страхования, договор на техническое обслуживание имущества и т.д.; использование имущества в предпринимательских целях; приобретение имущества специально для передачи в лизинг.

Классический лизинг носит трехсторонний характер взаимоотношений: лизингодатель, лизингополучатель, продавец (поставщик) имущества, а лизинговая операция осуществляется по следующей схеме. Будущий лизингодатель нуждается в некотором имуществе, для приобретения которого у него нет свободных финансовых средств. Тогда он находит лизинговую компанию, которая располагает достаточными финансовыми средствами, и обращается к ней с деловым предложением о заключении лизинговой сделки. Согласно этой сделке, лизингополучатель выбирает продавца, располагающего требуемым имуществом,

а лизингодатель приобретает его в собственность и передает лизингополучателю во временное пользование за оговоренную в договоре лизинга плату. По окончании договора в зависимости от его условий имущество возвращается лизингодателю или переходит в собственность лизингополучателя.

В случае реализации дорогостоящего проекта число участников сделки увеличивается. Это, как правило, происходит за счет привлечения лизингодателем к сделке новых источников финансовых средств (банков, страховых компаний, инвестиционных фондов и т.п.).

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений по купле-продаже и отношений, связанных с временным использованием имущества. С точки зрения обязательственного права эти отношения могут быть реализованы с помощью двух видов договора: купли-продажи и лизинга (передачи имущества во временное пользование).

В случае если в договоре лизинга предусмотрена продажа имущества после окончания срока договора, то отношения по временному использованию переходят в отношения купли-продажи, только теперь между лизингодателем и пользователем имущества.

Все этапы лизингового процесса тесно связаны между собой. Так, отношения по временному использованию имущества (договор лизинга) возникают только после реализации договора купли-продажи. Можно сказать, что в лизинговой сделке исполнение одного договора дает толчок к возникновению следующей сделки, а участники лизингового процесса тесно взаимодействуют между собой на разных этапах.

На первом этапе изготовитель оборудования и лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом пользователь имущества, юридически не участвуя в договоре купли-продажи, является активным участником этой сделки, выбирая оборудование и конкретного поставщика.

Все технические вопросы реализации договора о купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства, порядок приемки и т.п.) решаются между изготовителем и лизингополучателем, на лизингодателя ложится обязанность финансового обеспечения сделки.

На втором этапе покупатель имущества сдает его во временное пользование, выступая как лизингодатель. Однако отношения по второму договору не замыкаются между пользователем и лизингодателем. Продавец имущества, хотя и заключает договор купли-продажи с лизингодателем, несет ответственность за качество оборудования перед пользователем.

Если оценивать важность и главенствующую роль отдельных составляющих комплекса лизинговых отношений, то определяющими, конечно же, являются отношения по передаче имущества во временное пользование. Отношениям по купле-продаже отводится второстепенная роль.

Основные черты и особенности, присущие лизингу, состоят в следующем:

1) преимущественное право выбора имущества и его изготовителя (продавца) принадлежит пользователю;

2) продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг;

3) имущество непосредственно поставляется пользователю, минуя собственника, и принимается в эксплуатацию пользователем;

4) пользователь имущества в случае обнаружения дефектов направляет свои претензии не собственнику, а непосредственно продавцу, с которым никакими отношениями не связан;

5) лизингодатель приобретает имущество не для собственного использования, а специально для передачи его во временное пользование;

6) весь срок договора лизинга имущество остается собственностью лизингодателя;

7) собственник имущества за передачу его во временное пользование получает вознаграждение;

8) пользователь имущества досрочно или после окончания срока договора имеет право на приобретение его в собственность.

1.2 Объекты и субъекты лизингаОбъектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. В зависимости от объекта лизинга различают лизинг оборудования и лизинг недвижимого имущества.

В силу высокой стоимости, сложности осуществления, большого срока подготовки лизинг недвижимого имущества вряд ли найдет широкое применение в нашей стране. В первую очередь интересен лизинг оборудования. Это подтверждается и зарубежной практикой, где на долю лизинга оборудования приходится основная часть всех лизинговых платежей.

Субъектами лизинга являются:

¾ собственник имущества (лизингодатель) - лицо, которое специально приобретает имущество для сдачи его во временное пользование;

·пользователь имущества (лизингополучатель) - лицо, получающее имущество во временное пользование;

¾ продавец имущества - лицо, продающее имущество, являющееся объектом лизинга.

Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью, не имеющими образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

Продавцом лизингового имущества может быть предприятие-изготовитель, торговая организация или другое юридическое лицо, а также гражданин, продающие имущество, являющееся объектом лизинга.

Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность в соответствии с законом РФ “Об иностранных инвестициях в РФ”.

1.3 Основные преимущества лизингаНи один из видов деятельности не найдет широкого применения, если он не будет приносить выгоду всем участникам договорных отношений.

Основные сравнительные преимущества лизинговой сделки.

Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество.

Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество. При использовании обычного кредита предприятие должно было бы часть стоимости покупки оплатить за счет собственных средств.

Очень часто предприятию легче получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога. За рубежом некоторые лизинговые компании не требуют от лизингополучателя никаких дополнительных гарантий.

Лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения средств от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими.

Лизинговые платежи выплачиваются после того, как оборудование установлено на предприятии. Как только оборудование достигло соответствующей производительности, предприятие получает прибыль, часть которой может использоваться для платежей лизингодателю.

Срок лизинга может быть значительно больше срока кредита.

При лизинге предусматривается возможность выкупить оборудование по номинальной или остаточной стоимости по истечении срока договора лизинга.

Для лизингополучателя уменьшается риск морального и физического износа, а также и устаревания имущества, поскольку имущество не приобретается в собственность, а берется во временное пользование.

Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество.

Лизинговые платежи относятся на издержки производства лизингополучателя и соответственно снижают налогооблагаемую прибыль.

Наличие амортизационных и налоговых льгот для лизингодателя, дает ему возможность поделиться этими льготами с лизингополучателем путем уменьшения размера лизинговых платежей.

Производитель имущества имеет дополнительные возможности сбыта своей продукции.

Для объективности отметим ряд недостатков, присущих лизингу. В частности, на лизингодателя ложится риск морального старения имущества и получения лизинговых платежей, а для лизингополучателя выходит, что стоимость лизинга больше, чем цена покупки или банковского кредита.

Однако положительных моментов, присущих лизингу, намного больше, чем отрицательных, а с введением налоговых льгот, предусмотренных в постановлении Правительства РФ от 29.06.95 №633, лизинговый бизнес стал еще более привлекательным. Введение налоговых и амортизационных льгот во всех странах приводило к бурному развитию лизингового бизнеса, и, наоборот, сокращение предоставляемых налоговых льгот сразу приводило к уменьшению объема лизинговых операций.

Реализация данного постановления привела к освобождению лизингодателя от уплаты налога на прибыль, полученную им от реализации договора о лизинге, и налога на добавленную стоимость при выполнении лизинговых услуг. Использование всех предусмотренных налоговых льгот позволяет уменьшить общую величину лизинговых платежей и привлечь к лизингу более широкий круг потенциальных лизингополучателей. В частности, только освобождение лизинговых платежей от налога на добавленную стоимость позволяет уменьшить лизинговые платежи на 20%.

Похожие работы

... и авиатехники), Группа Компаний «Балтийский Лизинг» (ЗАО «Балтийский Лизинг», ООО «Балтийский Лизинг) (универсальная лизинговая компания) и другие» [50]. 2 ЛИЗИНГ В РОССИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ 2.1 Процесс становления лизинговых отношений в России Можно выделить шесть этапов развития лизинговых отношений в России. Первый период - до начала 90-х годов XX века. Этот период ...

... и то, что почти все меры государственной поддержки лизинга обещаны посредникам – лизинговым компаниям и банкам, а не главному рабочему экономики – лизингополучателю. 2.3.ПЕРСПЕКТИВЫ РАЗВИТИЯ Одним из важнейших факторов, определяющих перспективы лизинга в России, является цена кредита. Потепление общего инвестиционного климата и снижение ставки рефинансирования Банка России, вероятно, является ...

... , процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять, исходя из стоимости имущества лизинга с учетом поправочных коэффициентов: Лп = Бс * К1 * К2 * ... * Кn (11) где К1,2…n- коэффициенты, выражающие взаимосвязь условии лизинговой сделки (количество их зависит от условии соглашения). ...

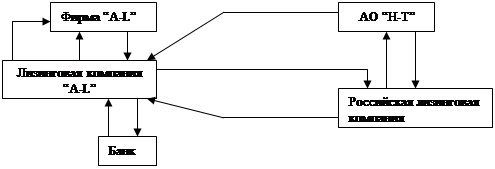

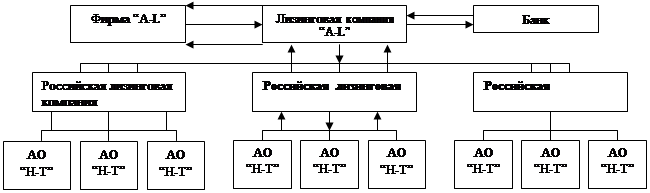

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев