Навигация

Проблемы и пути совершенствования лизинга

62681

знак

0

таблиц

0

изображений

4. Проблемы и пути совершенствования лизинга

Пожалуй, впервые в современной отечественной истории термин “lease”, производным от которого является лизинг, в контексте с понятием “кредит” стал употребляться в нашей стране 63 года назад. Тогда в экстремальных условиях Второй Мировой войны началась уникальная по масштабам проведения и значимости операция межгосударственного лизинга – “ленд-лиз”1.

Лизинговые операции имели место в СССР в конце 60-х – начале 70-х годов. Это были относительно небольшие по количеству контракты, предусматривающие аренду станков, кузнечно-прессового, энергетического, транспортного оборудования, вычислительной техники, морских судов, авиатехники, грузового автотранспорта (тягачи, рефрижераторы, полуприцепы). В названии этих контрактов зарубежные фирмы и их партнеры в нашей стране – В/О “Автоэкспорт”, объединения “Совтрансавто”, В/О “Трактороэкспорт”, Аэрофлот и другие стали применять понятие “лизинг”.

Изучением зарубежного и отечественного опыта в лизинговых операциях в 80-е годы занимался Научно-исследовательский институт материально-технического снабжения при Госснабе СССР, а точнее - его Ленинградское отделение, которое возглавлял В.Н. Голощапов, впоследствии ставший руководителем компании “Балтийский лизинг” и ассоциации “Рослизинг”.

Таким образом, можно по существенным и хронологическим принципам установить четырехэтапную периодизацию отечественного лизинга. При этом первый этап продолжался до окончания 80-х годов и характеризуется государственным финансированием и активным государственным управлением лизинга.

Чуть более пятнадцати лет назад, в конце 80-х годов, с развитием арендных форм хозяйствования в стране начался второй этап развития лизинговых отношений. Предприятия получили право зарабатывать и самостоятельно использовать валютные средства. В это время был дан определенный импульс созданию лизинговых компаний. Так, в 1988 году было образовано совместное советско-финское лизинговое предприятие СП “Арендмаш” по сдаче в аренду строительной техники инофирмам, работающим в СССР. В том же году было создано, а с 1989 года стало действовать АО “Совфинтрейд”, в уставе которого предусматривалось проведение лизинговых операций. В конце 1989 года для проведения лизинга на условиях “бербоут-чартер” (наема морского судна без экипажа) была образована компания “Рыбкомфлот”.

Третий этап развития отечественного лизинга начался во второй половине 1994 г. с принятием указа Президента № 1929. Тогда, десять лет назад в нашей стране действовали около трех десятков лизингодателей. В октябре 1994 года пятнадцать из них решили создать ассоциацию “Рослизинг”. Через год их стало 19. А на рынок лизинговых услуг выходили все новые и новые лизингодатели. Такие крупные российские лизинговые компании, как “ЛК Лизинг”, “Интеррослизинг”, “РТК-Лизинг”, сформировались и начали активно работать несколько позднее - в 1995-1997 годах. Стоящие за этими компаниями мощные финансово-промышленные структуры в течение нескольких лет внимательно присматривались к возможностям российского лизинга. Когда они уверовали в его успешную будущность, то создали по-хорошему амбициозные лизинговые компании с высококвалифицированным персоналом, способные эффективно решать проблемы технического перевооружения крупных предприятий, входящих в финансово-промышленные группы, учредившие эти лизинговые компании.

В течение третьего этапа отечественного лизингостроения были приняты чрезвычайно важные законодательные и нормативно-правовые акты: часть вторая Гражданского кодекса, включающая главу 34 “Аренда” (с параграфом 6 “Финансовая аренда (лизинг)”, постановления Правительства РФ от 29 июня 1995 года № 633 “О развитии лизинга в инвестиционной деятельности” и от 27 июня 1996 года № 752 “О государственной поддержке развития лизинговой деятельности в Российской Федерации”, в которых были закреплены основные правовые условия ведения лизинга в стране и предоставлены, наверное, самые значимые в мире преференции участникам лизинговых операций.

В начале сентября 1996 г. Комиссией при Министерстве экономики Российской Федерации были выданы первые 17 лицензий на право осуществления лизинговой деятельности. С февраля 1997 г. лицензии стали выдавать не только компаниям-резидентам, но и нерезидентам. За 5,5 лет, в течение которых действовал механизм лицензирования, лицензии получили более 2,5 тыс. компаний. Правда, в настоящее время на рынке активно представлены порядка двухсот.

В 1996 г. по оценке Минэкономики России в объеме инвестиций в основной капитал лизинговые операции составляли 1%. Этот показатель соответствовал 630 млн. долл. (годом раньше - 200 млн. долл.). Для сравнения отметим, что в 2003 г. удельный вес лизинга в общем объеме инвестиций в стране превысил 6%. Однако за 2004 г. этот показатель уже составил только 1% (см. приложение).

Третий этап включил в себя и наиболее трудный период – банковский кризис 1998 года, и появление первой неудачной версии Федерального закона “О лизинге”. В то же время лизинг в России продолжал развиваться и к 2002 г. объемы ежегодно заключаемых договоров лизинга достигли 2 млрд. долл.

Четвертый этап начался с вступления в силу в 2002 году 25-й главы Налогового кодекса, новой редакции Федерального закона “О финансовой аренде (лизинге)”, которые оказали более чем существенное влияние на формирование правового поля для лизинга в России.

За последние несколько лет российский лизинг действительно шагнул вперед. Это наглядно подтверждают результаты ежегодно проводимых аналитических исследований ситуации на рынке лизинговых услуг страны.

2003 г. стал одним из наиболее удачных для развития лизингового бизнеса в Российской Федерации. Были достигнуты самые высокие темпы роста в отрасли. Прирост по сравнению с предыдущим 2002 годом составил почти 70%. Это определялось рядом факторов, в том числе явно наметившейся в России тенденцией к экономической стабилизации; произошедшими в последние два года изменениями в законодательных и нормативно-правовых актов, регулирующих лизинг; улучшением финансового положения многих российских предприятий; увеличившейся потребностью предприятий в обновлении основных производственных фондов; осознании лизинга как одного из наиболее эффективных способов реализации инвестиционных проектов за счет предоставляемых на федеральном и региональном уровнях льгот и преференций; сокращением стоимости кредитных ресурсов и увеличением сроков кредитования; расширением объемов и направлений заимствований за рубежом с участием агентств по страхованию экспортно-импортных операций, а также других факторов, стимулирующих всплеск лизинговой активности в стране.

Общая стоимость заключенных в России договоров лизинга в 2003 году соответствовала в пересчете 3221 млн. евро. Это означает, что удельный вес всего российского лизинга в общеевропейском составил 1,63% против 1,2% в предыдущем году.

В большинстве случаев лизинговые компании создаются юридическими лицами (более 40%) и банками (более 25%), реже физическими лицами (15%) и иностранными инвесторами (3%). Более 70% инвестиций приходятся на Европейскую часть России, на долю Урала и Западной Сибири приходится около 15%, а на Дальний Восток - менее 10%.

В такой же пропорции распределяется и региональное расположение лизинговых компаний, причем около 40% от их общего числа находится в Москве. Наиболее значительных объемов достиг лизинг промышленного и технологического оборудования. Наибольшее количество лизингополучателей работает в следующих сферах: типографские услуги, пищевая промышленность, переработка сельскохозяйственной продукции, химическая продукция, пластики и полимеры, упаковка и бумага. Срок лизинга, как правило, составляет от двух до пяти лет, что обусловлено условиями привлечения ресурсов, сроком ускоренной амортизации имущества и потребностями большинства лизингополучателей.

По существующей в настоящее время статистике большинство лизинговых компаний работает используя заемные средства - это, в основном, товарные кредиты поставщиков, средства банков-учредителей и государственные средства. В значительно меньшей степени используются средства несвязанных банков и собственные средства. Российские лизингодатели крайне редко имеют доступ к дешевым финансовым ресурсам иностранных инвесторов, что увеличивает стоимость их услуг для лизингополучателей.

По прогнозам, динамика роста лизинговой индустрии в ближайшее время будет составлять ежегодно не менее 28-29%. Это означает, что в 2005 г. в Российской Федерации удастся достигнуть уровня, как минимум 6000 млн. долл. При этом удельный вес лизинга в общем объеме инвестиций в стране должен был повыситься с 6,1% до 7,3% - 8,7%. Однако, уже сейчас можно говорить о несостоятельности этого прогноза.

Вместе с тем динамичное развитие рынка лизинговых услуг в нашей стране возможно только в том случае, если законодатели, органы государственного управления, включая налоговые службы, с пониманием отнесутся к особенностям и специфике лизингового бизнеса. В частности, лизинговые операции предполагают, что хорошо работающая лизинговая компания осуществляет постоянные заимствования. В этом одна из основных составляющих ее бизнеса как финансового посредника. В недавно принятом определении Конституционного суда Российской Федерации, которое датируется от 8 апреля 2004 г., № 169-О, предусматривается, что зачет налога на добавленную стоимость может быть осуществлен только после выплаты заемщиком соответствующей суммы долга. Такой подход сам по себе, к тому же нечетко прописанный, для лизингового бизнеса крайне опасен. На слуху соображения руководителей некоторых компаний, что лизинг подорожает для клиентов на 30-40%, возможны другие негативные последствия. Наверное, все это с большим знаком минус для интересов страны.

В ряде регионов налоговые органы, руководствуясь определением Конституционного суда, поспешили потребовать от лизинговых компаний выплаты дополнительных сумм по НДС за последние 3 года, начиная с 2002 г., то есть задним числом. В то же время никаких изменений в 21-ю главу Налогового кодекса Российской Федерации (п. 2 ст. 171) внесено не было. Действующая в настоящее время норма закона не дает повода для подобной трактовки. Более того, в соответствии со ст. 807 Гражданского кодекса РФ, по договору займа одна сторона передает другой стороне в собственность деньги и другие вещи. В таком случае хозяйствующий субъект как собственник принадлежащего ему имущества вправе самостоятельно распорядиться своей собственностью.

Торгово-промышленная палата, ряд лизинговых компаний обратились в различные органы государственной власти, в Минфин с просьбой разъяснить, что же ожидает лизинговый бизнес в нашей стране в ближайшей и долгосрочной перспективе и как будет трактоваться налоговыми органами определение Конституционного суда для лизинговых компаний. Предприняло попытку обратиться в Конституционный суд и Правительство Российской Федерации. В СМИ сообщалось (“Ведомости” от 6 октября 2004), что вице-премьер Александр Жуков писал суду, что это решение может привести “к весьма значительному отвлечению оборотных средств” и “дестабилизации рыночных отношений в российской экономике”. Однако через день правительство отозвало свой запрос (наверное, чтобы не оказывать давления на высший судебный орган страны). 30 сентября министр финансов выразил надежду, что КС разъяснит, как применять его определение на практике. Сообщается, что состоявшийся в тот же день пленум КС отказался рассматривать запрос, направленный объединениями предпринимателей, так как счел их ненадлежащими заявителями. Высказывается предположение, что КС решил подождать, “что официально заявит правительство и покажет арбитражная практика”.

Проблемы с НДС существовали и с международным лизингом — это двойной НДС. НДС начислялся как на стоимость импортируемого оборудования, так и на лизинговые платежи. Если НДС, уплаченный при ввозе в РФ, подлежит вычету, то НДС на лизинговые платежи удерживается лизингодателем как налоговым агентом и вычету не подлежит, т.к. плательщиком налога является лизингодатель-нерезидент. Однако эта проблема исчезла с принятием Таможенного кодекса.

Исключение — лизинг наземных автотранспортных средств, т.к. в этом случае услуга считается предоставленной вне территории РФ (ст. 148 НК РФ) в отношении НДС. Это означает, что международный лизинг товаров, не упомянутых как исключение в этой статье, практически экономически нецелесообразен, и можно говорить только о лизинге внутри страны.

Известно, что одной из основных проблем сделок по лизингу является задача максимального снижения рисков при ее реализации. Поскольку законодательство далеко от совершенства, то в последнее время стали разрабатываться специальные лизинговые схемы. Разберем одну из них.

Описание схемы

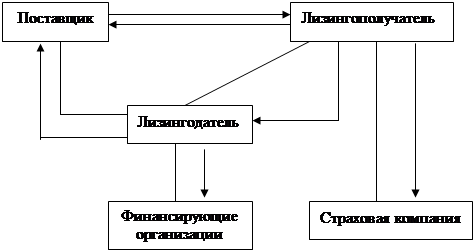

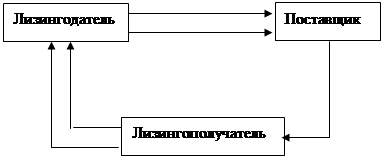

В схеме участвуют компании с условными названиями "Инвестор" и "Получатель инвестиций" и два посредника - банк и лизинговая компания.

Компания "Инвестор" готова вложить свои средства в высокорентабельный проект, осуществляемый фирмой "Получатель инвестиций". "Получателю инвестиций" средства нужны для приобретения оборудования, однако "Инвестор" готов их предоставить для покупки только части необходимого оборудования.

Прежде всего компании "Инвестор" необходимо установить фактический контроль над фирмой "Получатель инвестиций", например путем покупки доли в уставном капитале фирмы. Далее "Инвестор" размещает вкладываемые средства на депозит в банке. После этого банк выдает кредит лизинговой компании на покупку у какого-нибудь поставщика требуемого оборудования. "Инвестор" договаривается с банком и лизинговой компанией о том, чтобы деньги на депозите и приобретаемые основные средства служили обеспечением кредита, выдаваемого банком. Поэтому банк предоставляет "Инвестору" "финансовое плечо", выдав лизинговой компании кредит на сумму больше, чем размер депозита (далее превышение кредита над депозитом мы и будем называть "финансовым плечом"). Приобретенное оборудование лизинговая компания передает "Получателю инвестиций" в лизинг.

В установленные договором лизинга сроки "Получатель инвестиций" выплачивает лизинговой компании лизинговые платежи. Они состоят из вознаграждения лизинговой компании, компенсации стоимости оборудования (в размере ускоренной амортизации), процентов по кредиту, полученному лизинговой компанией от банка, и налога на имущество, который лизинговая компания уплачивает со среднегодовой остаточной стоимости оборудования. За пользование кредитом лизинговая компания перечисляет проценты банку. Банк выплачивает "Инвестору" проценты по депозиту.

Вознаграждение посредникам

Вознаграждение банка за участие в схеме должно не только покрывать его издержки по обслуживанию схемы, но и давать ему бонус.

Расходы, связанные с участием в схеме, можно разделить на издержки по отвлечению средств на обязательное депонирование в Центробанке по привлеченным депозитам и операционные издержки.

Размер обязательного депонирования сейчас составляет 10% от суммы привлеченного депозита. Таким образом, сумму в размере 10% от депозита, размещенного "Инвестором", банк должен будет депонировать в Центробанке вместо того, чтобы выдать ее какой-нибудь фирме в кредит и получать соответствующие проценты. Если средняя ставка процентов, по которой банк обычно выдает кредиты, составляет около 23%, то упущенная выгода банка будет равна примерно 2,3% от размера депозита в год.

Вторая составляющая расходов банка на проведение схемы - операционные издержки: их размер индивидуален для каждого банка, но в среднем составляет

1% от суммы депозита в год.

Размер бонуса банка будет зависеть от суммы сделки. Практика показывает, что общее вознаграждение банка может составить от 4 до 6% в год от суммы депозита "Инвестора" и взиматься за счет разницы в процентных ставках по выданному лизинговой компании кредиту и привлеченному от "Инвестора" депозиту.

Сумма процентов, которые уплачивает лизинговая компания по кредиту (ПК), состоит из следующих компонентов:

ПК = ПД + ВБ + ПФ,

где ПД - проценты по депозиту; ВБ - вознаграждение банка; ПФ - проценты, начисляемые на сумму "финансового плеча".

Вознаграждение лизинговой компании, как правило, определяется исходя из остаточной стоимости предмета лизинга и составляет обычно около 3% в год. Однако следует отметить, что согласно действующему законодательству лизинговая деятельность не подлежит лицензированию. Поэтому в качестве лизинговой компании может выступить специально созданная фирма, скрыто аффилированная (то есть неявно зависимая) с участниками сделки. В таком случае вознаграждение, выплачиваемое лизинговой компании "Получателем инвестиций", фактически будет являться внутрихолдинговым платежом, поэтому не будет относиться к затратам на осуществление схемы.

Налогообложение участников схемы

Поскольку три участника схемы - "Инвестор", лизинговая компания и "Получатель инвестиций" - входят в один холдинг, то их налоговые обязательства и налоговые вычеты следует оценивать в совокупности.

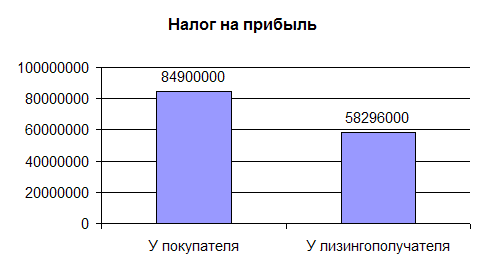

У "Инвестора" возникает только доход в виде процентов по депозиту. С этого дохода компания должна заплатить налог на прибыль.

Лизинговая компания вправе принять к вычету сумму "входного" НДС, уплаченную в составе цены за приобретенное оборудование. При получении лизинговых платежей от "Инвестора" лизинговая компания должна начислять и уплачивать соответствующие суммы НДС.

Предположим, что лизинговое имущество находится на балансе лизинговой компании. Доходами лизинговой компании являются лизинговые платежи (без НДС), которые складываются из вознаграждения лизинговой компании, ускоренной амортизации оборудования, процентов по банковскому кредиту и налога на имущество. Расходы компании состоят из сумм ускоренной амортизации, процентов по кредиту и налога на имущество. Таким образом, налог на прибыль будет уплачиваться только с суммы вознаграждения лизинговой компании.

Наконец, "Получатель инвестиций" будет уменьшать налогооблагаемую прибыль на суммы лизинговых платежей (без НДС). Суммы НДС, уплачиваемые в составе лизинговых платежей, компания сможет принять к вычету.

Таким образом, общий итог по НДС - вычет сумм "входного" налога по приобретенному оборудованию.

Общий результат по налогу на прибыль - уменьшение налогооблагаемой прибыли холдинга на сумму ускоренной амортизации лизингового имущества, на проценты, начисляемые банком по "финансовому плечу", на вознаграждение банка и на суммы налога на имущество.

Выгода от применения схемы

Прежде всего отметим, что схема состоит из двух частей - получения необходимых инвестиций ("финансового плеча") и использования лизинга. Первая часть схемы требует затрат на выплату вознаграждения банку, зато лизинговая часть позволяет оптимизировать налогообложение проекта. Теперь предположим, что лизинг не используется, тогда "Инвестор" выдает "Получателю инвестиций" заем, а "Получатель инвестиций" в свою очередь берет на недостающую сумму кредит в банке. Далее "Получатель инвестиций" самостоятельно приобретает оборудование и начисляет на него амортизацию в общеустановленном порядке.

Рассмотрим налоговые последствия такой операции. В отношении НДС ситуация не изменится: "Получатель инвестиций" вправе принять к вычету сумму "входного" налога по приобретенным основным средствам, то есть такую же сумму, что и в случае применения схемы.

Однако налогооблагаемая прибыль холдинга уменьшается в таком случае только на следующие суммы: обычной амортизации; процентов, начисленных на кредит, предоставленный банком в размере недостающей суммы инвестиций ("финансовое плечо"); налога на имущество.

Действительно, единственными доходами "Инвестора" будут проценты по займу, предоставленному "Получателю инвестиций". У последнего расходами будут суммы амортизации по приобретенному оборудованию, проценты по займу "Инвестора", проценты по "финансовому плечу" и налог на имущество.

Получается, что при использовании лизинга холдинг получает отсрочку по уплате налога на прибыль: стоимость оборудования списывается в первые годы его эксплуатации и соответственно уменьшает налогооблагаемую прибыль этих лет. В случае же, когда лизинг не применяется, стоимость оборудования списывается в течение всего срока его использования. Кроме того, благодаря начислению ускоренной амортизации при использовании лизинга существенно снижаются платежи по налогу на имущество.

Выгоду от применения схемы можно оценить, сравнив экономию по налогам на прибыль и на имущество, которую дает эта схема, и расходы на ее проведение. Поскольку налоговые платежи распределены по времени, то в расчетах следует использовать дисконтированные суммы налоговой экономии.

Применение схемы позволяет решить две главные проблемы. Во-первых, с помощью схемы компании получают недостающую сумму средств для финансирования нового проекта благодаря хорошему обеспечению, предоставляемому банку под кредит, - депозиту и оборудованию. Во-вторых, схема позволяет "скрыть" "Инвестора", не желающего афишировать свое участие в проекте. Его денежные средства, пройдя через банк, обезличиваются, поэтому направление денежного потока от "Инвестора" к "Получателю инвестиций" не прослеживается. Лизинговая часть схемы приводит к экономии налоговых платежей по налогам на прибыль и на имущество.

К недостаткам схемы можно отнести расходы в виде выплачиваемого вознаграждения банку за участие в схеме, а также затраты на содержание дополнительной фирмы - лизинговой компании. Впрочем, эти потери компенсируются за счет оптимизации налогообложения проекта.

Для поддержания некоторых стратегических областей (авиастроение) правительство России предполагает заменить финансовый лизинг операционным. Это значит, что деньги на его развитие будут

выделять авиазаводам, а не лизинговым компаниям.

Некоторые проблемы лизинга уже разрешаются. В 2004 на рынке снизились стоимость услуг и требования к лизингополучателям, стала проще процедура заключения сделки, появились новые программы. Снизилась налоговая нагрузка при проведении сделок международного лизинга.

Однако, основной проблемой российского лизинга в 2004 - 2005 г.г. эксперты называют отсутствие на рынке "длинных" денег и дороговизна кредитов.

Хотя общее повышение сроков лизинговых сделок на финансовом рынке обусловлено увеличение сроков финансирования для самих лизинговых компаний - за 2004 год прежде всего снизилась стоимость финансирования, увеличился срок (до семи лет), на который предоставляются деньги, а также изменился удельный вес валют – доля рублевого финансирования значительно возросла. Но все равно предоставить займы на 10 лет (стандартный срок лизинговой сделки на Западе) наши банки – основные источники финансирования лизинговых компаний – пока не в состоянии. Решение проблемы – выход на западные рынки капитала или выпуск собственных облигаций предприятия.

Основная проблема, тормозящая развитие лизинга, заключается и в высоких процентных ставках. Для быстрого развития лизинга необходимо, чтобы процентные ставки по лизинговым платежам не превышали ставку рефинансирования более чем на 1,5-2%.

Инициаторами улучшения законодательства о лизинге активное участие принимает Российская Ассоциация лизинговых компаний с рядом проектов. Один из них - возвращение к практике лицензирования лизинговой деятельности. Однако здесь не все так однозначно. Рынок сам определяет, кто выживет, а кто обанкротится. К тому же сам механизм выдачи различного рода разрешений, лицензий, сертификатов очень удобная почва для коррупции. Хороший пример - развитые страны. Там нет лицензирования, а масштабы лизинговых операций весьма значительны.

На данном этапе необходимо преодолеть те проблемы, которые существуют в реальности и действительно затрудняют работу. Но вместе с тем, внесения поправок в законодательство неизбежно. Время не стоит на месте, лизинг развивается. А это значит, что и законодательная база не должна быть законсервирована. Она также должна развиваться и отражать реалии этого времени.

Заключение

Применение нетрадиционных способов инвестирования в деятельности предприятий в сегодняшних условиях приобретает особое значение для нашей экономики в силу: ограниченности бюджетных средств; недостатка собственных источников для осуществления деятельности; высоких процентных ставок за кредит и их краткосрочность; инфляционных тенденций.

Поэтому особое внимание здесь привлекают такие нетрадиционные для отечественной экономики способы финансово-кредитного обеспечения деятельности предприятий, как лизинг.

Рассмотрим положительные моменты лизинга с точки зрения финансирования и налогообложения.

Прямые закупки оборудования у предприятия финансируются из прибыли, оставшейся в его распоряжении после налогообложения, а платежи по договорам финансового лизинга относятся в полном объеме на себестоимость продукции. Это влечет за собой уменьшение налогооблагаемой прибыли предприятия и сокращение статей расходов, финансируемых из прибыли.

Лизинговая сделка не требует больших единовременных затрат, связанных с оплатой поставщику стоимости оборудования, таможенной очисткой и оплатой НДС на таможне.

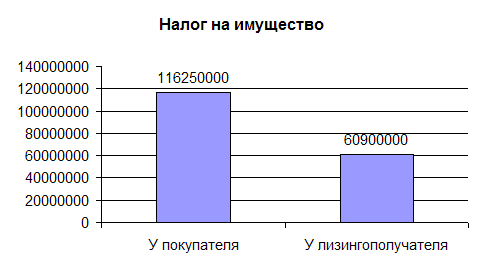

При финансовом лизинге оборудования (если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя) достигается экономия по налогу на имущество, так как плательщиком его является лизингодатель. Лизинговые компании по российскому законодательству могут применять норму начисления амортизации, увеличенную на коэффициент равный трем. Быстрое обновление основных фондов увеличивает оборачиваемость оборотных средств, и лизингополучатель получает на баланс уже самортизированное оборудование.

Возмещение НДС из бюджета по лизинговым сделкам производится равномерно после фактической оплаты лизинговых платежей в течение всего срока действия договора, в то время как при прямой закупке оборудования момент возмещения НДС из бюджета по приобретенным основным средствам откладывается на срок 5-6 месяцев после полной оплаты поставщику. Обычно в российской практике из-за дефицита бюджетных средств НДС редко возмещается денежными средствами налогоплательщику по его заявлению на расчетный счет, возникшая переплата по НДС засчитывается в счет будущих налоговых платежей, что влечет за собой отвлечение у предприятия оборотных средств в бюджете государства. По российскому налоговому законодательству для малых предприятий, заключивших лизинговые договора, установлена льгота, полностью освобождающая такие предприятия от уплаты НДС по лизинговым платежам.

Для поставщиков оборудования лизинг - это, в первую очередь, один из способов увеличения объемов продаж. Учитывая высокую стоимость ресурсов в России, стоимость работы с российскими лизингодателями выше, чем в Европе. Но, несмотря на это большинство поставщиков и производителей оборудования готовы сотрудничать с лизинговыми компаниями и предоставлять им скидки и товарные кредиты. Большую активность на лизинговом рынке проявляют производители и поставщики автотранспорта. Эта лизинговая ниша традиционно формируется в значительной мере за счет лизинговых компаний, принадлежащих крупнейшим зарубежным производителям и автодилерам.

Наибольший объем инвестиций в России приходится на крупные предприятия. Действительно, с точки зрения увеличения объема инвестиционного портфеля финансировать малый и средний бизнес не так привлекательно - при уменьшении суммы сделки возрастают расходы на ее сопровождение. Но как показал финансовый кризис 1998 года, именно малые и средние предприятия в большинстве случаев исполняли принятые на себя обязательства, тогда как крупные лизингополучатели часто оказывались не в состоянии продолжать сделку в изменившихся экономических условиях.

На сегодняшний день можно выделить основные проблемы, тормозящие лизинг в России:

¾ несовершенство законодательства;

¾ проблемы возмещения внутреннего НДС;

¾ отсутствие долгосрочного и дешевого финансирования;

Подводя итог, можно отметить, что финансовая аренда (лизинг) является более доступным, эффективным и гибким методом привлечения ресурсов по сравнению с банковским кредитом, что достигается за счет эффективного применения норм действующего законодательства. Многие лизингополучатели отмечают, что лизинг существенно удешевляет обновление основных средств и во многих случаях является единственно возможным способом расширения бизнеса.

Однако существенно сдерживает процесс развития лизинга в нашей стране недостаток долгосрочных ресурсов у отечественных кредитно-финансовых учреждений. Ведь нормальная лизинговая операция требует долгосрочных вложений - на несколько лет. Кроме того, после кризиса из-за снижения рейтинга кредитоспособности всей российской экономики значительно возросла требовательность зарубежных поставщиков к формам и срокам оплаты контрактов.

Тем не менее лизинг остается одним из наиболее выгодных вариантов инвестирования средств в реальный сектор, так как дает инвестору гарантии целевого использования вложенных средств.

Остается надеяться, что отечественный лизинг выйдет из проблемной ситуации. Теперь на качественно новый, пятый этап своего развития.

Список литературы

Нормативные акты

1. Государственная налоговая служба Российской Федерации, письмо от 14 марта 1996 г. № ПВ-6-02/180 «О положении о лицензировании лизинговой деятельности в Российской Федерации»

2. Приказ от 6 мая 2000 г. № 342 «Об утверждении порядка определения доминирующего положения лизинговых организаций на рынке лизинговых услуг»

3. Постановление от 27 апреля 1999 г. № 467 «О мерах по государственной поддержке лизинга сельскохозяйственной техники и оборудования»

4. Постановление от 3 сентября 1998 г. № 1020 «Об утверждении порядка предоставления государственных гарантий на осуществление лизинговых операций»

5. Постановление от 29 октября 1997 г. № 1367 «О совершенствовании лизинговой деятельности в агропромышленном комплексе Российской Федерации»

6. Постановление от 21 июля 1997 г. № 915 «О мероприятиях по развитию лизинга в Российской Федерации на 1997 — 2000 годы»

7. Постановление от 27 июня 1996 г. № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации»

8. Федеральный Закон «О лизинге» от 29 октября 1998 г. № 164-ФЗ

9. Федеральный закон о финансовой аренде (лизинге) в редакции от 29.01.2002 № 10-ФЗ

Библиография

1. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятия. – М.: Финансы и статистика, 2002.

2. Газман В. Ценообразование лизинга (учебное пособие )-ГУ ВШЕ ,2006.

3. Газман В. Лизинг.Статистика развития. - ГУ ВШЕ ,2008.

4. Жданов В.П. Организация и финансирование инвестиций: Учебное пособие. - Калининград: ГИПП "Янтарный сказ", 2000.

5. Зель А. Инвестиции и финансирование, планирование и оценка проектов: Пер. с нем. – Universitat Bremen, 1996.

6. Инновационный менеджмент. Под ред. проф . Ильенковой С. Д. - М.: ЮНИТИ , 2003.

7. Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности: Учебное пособие. – СПб.: Издательский дом «Бизнес-Пресса», 2003.

8. Кошкин А.В.,Федулова Е.А, Шабашев В.А. Лизинг. Основы теории и практики . – КноРус (учебное пособие) 2007.

9. Круглова Н. Ю. Инвестиционный менеджмент. Под ред. Львова Д . С. -М.: Ступень, 2004.

10. Мелкумов Я.С. Организация и финансирование инвестиций. Учебное пособие. - Москва: ИНФРА-М, 2004

11. Макеева. В.Г. (учебное пособие) –. ИНФРА-М, 2004.

12. Новиков Ю.И. Инвестиционная политика в России. – СПб.: Государственный университет экономики и финансов, 2005.

13. Сергеев Н.В., Веретенников И.И. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2007.

14. Смирнов А.Л. Организация финансирования инвестиционных проектов. – М., 2004.

15. Стоянова Е. Финансовый менеджмент. – М.: Перспектива, 2000.

16. Фаббоци Ф. Управление инвестициями: Пер. с англ. – М.: ИНФРА-М, 2006.

17. Шарп У.Ф., Александер Г.Д., Бейли Д.В. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2002.

Похожие работы

... и авиатехники), Группа Компаний «Балтийский Лизинг» (ЗАО «Балтийский Лизинг», ООО «Балтийский Лизинг) (универсальная лизинговая компания) и другие» [50]. 2 ЛИЗИНГ В РОССИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ 2.1 Процесс становления лизинговых отношений в России Можно выделить шесть этапов развития лизинговых отношений в России. Первый период - до начала 90-х годов XX века. Этот период ...

... и то, что почти все меры государственной поддержки лизинга обещаны посредникам – лизинговым компаниям и банкам, а не главному рабочему экономики – лизингополучателю. 2.3.ПЕРСПЕКТИВЫ РАЗВИТИЯ Одним из важнейших факторов, определяющих перспективы лизинга в России, является цена кредита. Потепление общего инвестиционного климата и снижение ставки рефинансирования Банка России, вероятно, является ...

... , процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять, исходя из стоимости имущества лизинга с учетом поправочных коэффициентов: Лп = Бс * К1 * К2 * ... * Кn (11) где К1,2…n- коэффициенты, выражающие взаимосвязь условии лизинговой сделки (количество их зависит от условии соглашения). ...

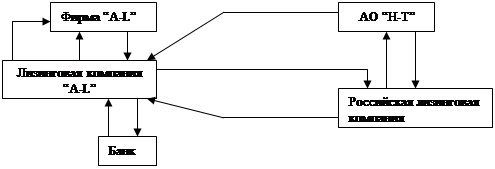

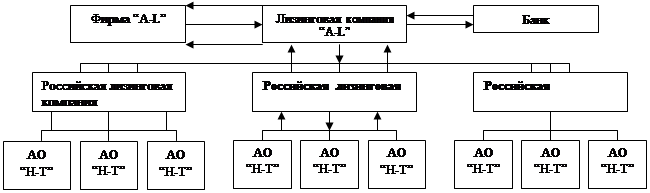

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев