Навигация

Лизинг как инструмент долгосрочного финансирования

62681

знак

0

таблиц

0

изображений

2. Лизинг как инструмент долгосрочного финансирования

Переход к рыночным отношениям вызвал активное использование в практике финансовой деятельности новых кредитных инструментов, одним из которых является финансовый лизинг.

Вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенных условиях с правом выкупа имущества лизингополучателем называется лизингом.

Финансовый лизинг (в международной практике - "капитальный лизинг" или лизинг с полной окупаемостью лизингуемого актива) объединяет систему экономических отношений: - арендных, торговых, кредитных и т.п. Финансовый лизинг является одной из форм финансового кредита и характеризует кредитные отношения, связанные с его функционированием и спецификой управления.

Финансовый лизинг выполняет следующие функции:

удовлетворяет потребность в наиболее дефицитном виде заемного капитала - долгосрочном кредите. На современном этапе долгосрочное банковское кредитование организаций сведено к минимуму, что сдерживает их инвестиционную деятельность, связанную с обновлением и расширением состава внеооборотных активов;

- полностью удовлетворяет целевые потребности организации в заемных средствах. Использование финансового лизинга в конкретных целях обновления и расширения состава активной части операционных внеооборотных активов позволяет организации в существенной части исключить потребность в наиболее дефицитном виде заемного капитала - долгосрочном кредите;

- автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения. Он не требует создания в организации фонда погашения основного долга в связи с постепенностью амортизации актива, взятого в лизинг. Финансовый лизинг снижает налог на прибыль, поскольку лизинговые платежи полностью включаются в затраты и не облагаются налогом на прибыль, а также обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемых активов;

формой такого обеспечения кредита является сам лизингуемый актив, который в случае финансовой несостоятельности (банкротства) организации может быть реализован кредитором с целью возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке. Дополнительной формой такого обеспечения кредита является обязательное страхование лизингуемого актива лизингополучателем (рейтером) в пользу лизингодателя (лиссора). Снижение уровня кредитного риска лизингодателя создает предпосылки для соответствующего снижения стоимости привлечения организацией этого вида финансового ресурса;

- обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга. В отличие от банковского кредита, где обслуживание долга и возврат основной его суммы осуществляются в форме денежных платежей, финансовый лизинг предусматривает возможность таких платежей в иных формах, например, в форме поставок продукции, произведенной с участием лизингуемых активов;

- обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга. В отличие от традиционной практики обслуживания и погашения банковского кредита финансовый лизинг предоставляет организации возможность совершения лизинговых платежей по более широкому диапазону схем с учетом характера и срока использования лизингуемого актива, что делает финансовый лизинг более предпочтительным для организации кредитным инструментом;

- обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива. Поскольку при финансовом лизинге после завершения лизингового периода соответствующий актив передается в собственность лизингополучателя, то после полной амортизации актива лизингополучатель имеет возможность реализовать его по ликвидационной стоимости. На сумму от этой реализации (приведенную путем дисконтирования к настоящей стоимости) условно снижается сумма кредита по лизинговому соглашению.

Оценка эффективности лизинговой операции проводится путем сравнения настоящей стоимости денежного потока при лизинговой операции с денежным потоком по аналогичному виду банковского кредитования (методика и пример такого сравнения рассмотрены ниже). Это является одним из критериев лизинговой сделки.

Стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период, иначе организации выгоднее получить долгосрочный банковский кредит для покупки актива в собственность. Кроме того, в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость.

Как и в других случаях определения источника финансирования, следует установить стоимость заемного капитала, привлекаемого на основе ставки лизинговых платежей (Сфл). Эта ставка включает две составляющие:

- постепенный возврат суммы основного долга (годовая норма амортизации актива (НА), привлеченного на условиях финансового лизинга, в соответствии с которым актив после его оплаты передается в собственность арендатора);

- стоимость непосредственного обслуживания лизингового долга.

Стоимость финансового лизинга оценивается по формуле где :

ЛС - годовая лизинговая ставка,%;

Зфл - уровень расходов по привлечению актива на условиях финансового лизинга.

Лизинговые платежи в соответствии с графиком включаются в разрабатываемый организацией платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности. В процессе управления финансовым лизингом следует учесть, что многие правовые нормы его регулирования в нашей стране находятся в стадии становления. В этих условиях следует ориентироваться на международные стандарты осуществления лизинговых операций с соответствующей адаптацией к отечественным экономическим условиям.

Похожие работы

... и авиатехники), Группа Компаний «Балтийский Лизинг» (ЗАО «Балтийский Лизинг», ООО «Балтийский Лизинг) (универсальная лизинговая компания) и другие» [50]. 2 ЛИЗИНГ В РОССИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ 2.1 Процесс становления лизинговых отношений в России Можно выделить шесть этапов развития лизинговых отношений в России. Первый период - до начала 90-х годов XX века. Этот период ...

... и то, что почти все меры государственной поддержки лизинга обещаны посредникам – лизинговым компаниям и банкам, а не главному рабочему экономики – лизингополучателю. 2.3.ПЕРСПЕКТИВЫ РАЗВИТИЯ Одним из важнейших факторов, определяющих перспективы лизинга в России, является цена кредита. Потепление общего инвестиционного климата и снижение ставки рефинансирования Банка России, вероятно, является ...

... , процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять, исходя из стоимости имущества лизинга с учетом поправочных коэффициентов: Лп = Бс * К1 * К2 * ... * Кn (11) где К1,2…n- коэффициенты, выражающие взаимосвязь условии лизинговой сделки (количество их зависит от условии соглашения). ...

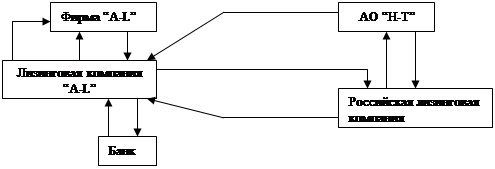

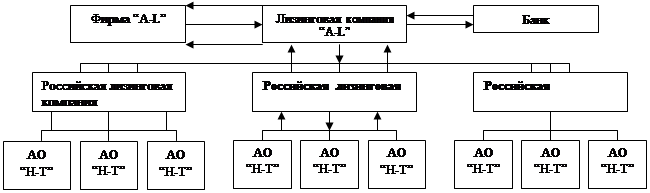

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев