Первичный учёт земель

Текущий учёт земель

Ведение земельно-кадастровой книги района

Составление дежурной кадастровой карты

Уровень. Установление номера кадастровой зоны

Ограничения (обременения) земельных участков

Формирование рабочих участков

Определение интегрального показателя технологических свойств объекта оценки

Определение эквивалентного расстояния внехозяйственных грузоперевозок

Определение оценочных затрат на использование 1 гектара сельскохозяйственных угодий

Дифференциация базовых показателей затрат субъекта Российской Федерации по земельно-оценочным районам

Навигация

Дифференциация базовых показателей затрат субъекта Российской Федерации по земельно-оценочным районам

Государственная кадастровая оценка сельскохозяйственных угодий. Учет и оценка земель

179103

знака

2

таблицы

33

изображения

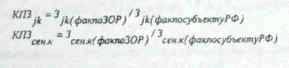

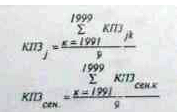

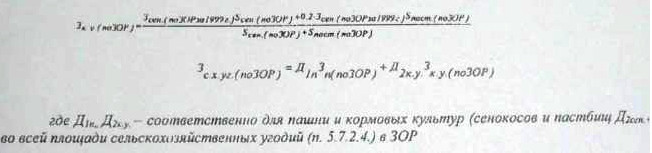

7.2. Дифференциация базовых показателей затрат субъекта Российской Федерации по земельно-оценочным районам

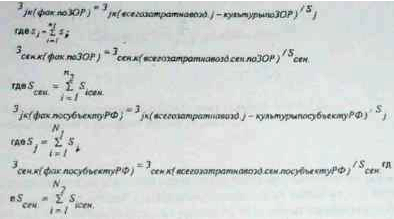

Определяются ежегодные фактические затраты на 1 га посевов сельскохозяйственных культур и сенокосов за 1991-1999 гг. деление показателя «всего затрат» по сельскохозяйственным культурам и сенокосам на их площади за соответствующие годы по земельно-оценочным районам и в целом по субъекту РФ

Определяются ежегодные коэффициенты затрат в земельно-оценочных районах по сельскохозяйственным культурам и сенокосам делением фактических затрат за соответствующий год по земельно-оценочным районам на фактические затраты в целом по субъекту РФ.

Определяются среднегодовые коэффициенты затрат в земельно-оценочных районах по сельскохозяйственным культурам и сенокосам путем суммирования ежегодных коэффициентов за 1991-1999 гг. и делением полученной суммы на количество лет, т.е. на 9.

Определяются расчетные затраты в земельно-оценочных районах по сельскохозяйственным культурам и сенокосам путем умножения соответствующих фактических затрат по субъекту РФ за 1999 гг. на среднегодовые коэффициенты затрат, сложившиеся в земельно-оценочных районах п. 7.2.3.

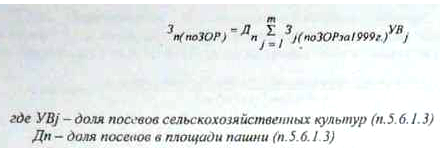

Определяются по земельно-оценочным районам расчетные затраты на использование 1 га пашни взвешиванием расчетных затрат на 1 га посевов сельскохозяйственных культур на их посевные площади и корректировкой полученного результата на долю всех посевов в площади пашни.

Определяются по земельно-оценочным районам расчетные затраты на использование 1 га кормовых угодий взвешиванием оценочных затрат на 1 га сенокосов и пастбищ (затраты на 1 га пастбищ берутся на уровне 20 % от затрат на сенокосы) на их площади.

ГЛАВА VIII Определение кадастровой стоимости единицы площади объекта

Расчет кадастровой стоимости единицы площади (1 га) объекта кадастровой оценки включает (таблицы 25,26): дифференциацию базовых по субъекту РФ нормативов продуктивности сельскохозяйственных угодий и затрат на их использование по объектам кадастровой оценки согласно их индивидуальным рентообразующим факторам - плодородию почв, технологическим свойствам и местоположению; определение по объектам кадастровой оценки, на основе полученных индивидуальных нормативов продуктивности и затрат, расчетного дохода и кадастровой стоимости 1 га сельскохозяйственных угодий.

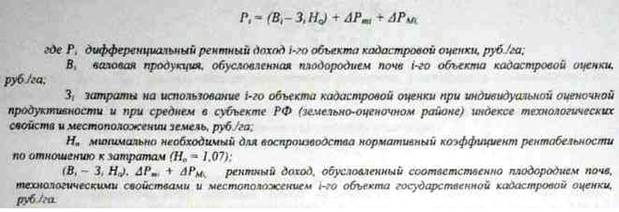

Определение расчетного рентного дохода.

Расчетный рентный доход складывается из дифференциального и абсолютного рентных доходов. Дифференциальный рентный доход объектов государственной кадастровой оценки определяется по формуле:

Валовая продукция объекта государственной кадастровой оценки (В1) определяется путем дифференциации базовой оценочной продуктивности сельскохозяйственных угодий по субъекту РФ (земельно-оценочному району) пропорционально баллам бонитета почв объекта кадастровой оценки по формуле:

Затраты на использование 1-го объекта кадастровой оценки (31) определяется дифференциацией части базовых затрат пропорционально баллу бонитета почв по формуле:

|

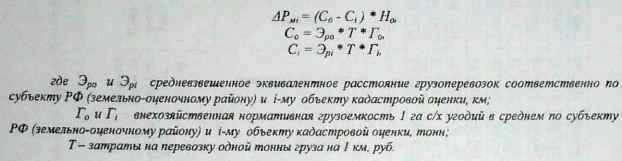

Рентный доход, обусловленный технологическими свойствами объекта кадастровой оценки (АРmi) определяется путем дифференциации части базовых затрат на использование 1 га сельскохозяйственных угодий в субъекте РФ (земельно-оценочном районе) (Зо) пропорционально индексу технологических свойств z-го объекта кадастровой оценки:

Рентный доход, обусловленный местоположением объекта кадастровой оценки (АРmi) определяется как разность между стоимостью грузоперевозок при средних по субъекту РФ (земельно-оценочному району) значениях грузоемкости и удаленности земель (Со, руб./га) и их стоимостью на оцениваемых объектах (Ci, руб./га):

Для получения кадастровой стоимости объектов кадастровой оценки, включая те, на которых дифференциальный рентный доход не образуется, установлен (на 1 -ом этапе кадастровой оценки) абсолютный рентный доход. Его величина определена в целом по РФ в размере 1 % стоимости валовой продукции растениеводства и принята единой для всех объектов кадастровой оценки в расчете на 1 га сельскохозяйственных угодий.

Расчетный рентный доход с 1 га сельскохозяйственных угодий определяется сложением дифференциального и абсолютного рентных доходов. В случае если дифференциальный рентный доход отрицателен, то он принимает нулевое значение

Определение кадастровой стоимости.

Кадастровая стоимость единицы площади (1 га) объекта кадастровой оценки определяется умножение расчетного рентного дохода с 1 га оцениваемого объекта на срок его капитализации, равным 33 годам.

ГЛАВА IX ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОВЕДЕНИЯ КАДАСТРОВОЙ ОЦЕНКИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ЗЕМЕЛЬ

Эффективность проведения кадастровой оценки сельскохозяйственных земель находит свое отражение в следующих показателях кадастровой оценки земель:

- оптимизируя размещения посевов сельскохозяйственных культур и ведения севооборотов муниципальных образованиях;

- обоснование мероприятий по повышению плодородия почв, улучшения технологически свойств земельных участков и внутрихозяйственных дорог;

- планирования урожайности сельскохозяйственных культур и нормативных затрат на производство на производство продукции;

- дифференциация по рабочим участкам и полям сменных норм выработки агрегатов формирование транспортно-технологических подразделений на уборочных работах;

- изъятие и отводов земель;

- исчисление ставок земельного налога;

- создание нормативной базы для компьютеризации земельного кадастра;

- разработка проектов землеустройства, мелиорации и других, связанных с использованием земель;

- управление и охраны земель.

Реформирование налоговой системы в РФ предусматривает изменение подходов к налогообложению земли.

В связи с этим намечается переход к налогообложению земельных участков в зависимости от их кадастровой стоимости. Принцип определения ставок земельного налога в строгом соответствии с кадастровой стоимостью земельных участков исключительно важен. Этот принцип дает возможность полного и наиболее точного учета всех факторов и свойств земельного участка как объект предмета и объекта человеческой деятельности.

В целом, систематическое проведение кадастровой оценки земель позволит своевременно получать информацию о действительной стоимости земель, что в свою очередь, позволит создать механизмы, обеспечивающие проведение более рациональной налоговой и инвестиционной политики, повысить эффективность управления земельными ресурсами, что в итоге приведет к увеличению доходной части бюджетов всех уровней и будет способствовать качественному решению социально-экономических проблем.

Разработан проект федерального закона «О внесении дополнения в часть первую Налогового Кодекса РФ (глава «Земельный налог»)». В отличие от действующего земельного налога, при котором устанавливаются фиксированные размеры ставок в рублях или копейках за 1 га или 1 кв. м., ставка нового налога, скорее всего, будут устанавливаться в процентах от налоговой базы в размере от 0,1 до 2 %, т.е. максимальный размер налоговой ставки не будет превышать 2 % от налоговой базы.

Применение и установление налоговых ставок в процентах от кадастровой стоимости сельскохозяйственных земель, рассчитываемых с помощью дифференциального рентного дохода по исключительно важным факторам, которые придают каждому земельному участку уникальность и неповторимость и обеспечивают в отличие от экономической оценки, дающей сравнительную оценку только внутри отдельного региона, их объективность и сопоставимость по Российской Федерации.

Прямая эффективность определения кадастровой стоимости сельскохозяйственных земель рассчитывается сравнением земельного налога по фиксированным ставкам налога и по налоговым ставкам в процентах от налоговой базы.

Заключение

В ходе земельной реформы земля приобрела особые правовые черты: стала «имуществом» и предметом гражданского права. Использование земли в Российской Федерации платное. На землю, как и на недвижимость, с 1991 года распространяется земельный налог. Однако существовавшее налогообложение не учитывало качества земель, не отражало действительной ценности земельных участков.

Вопрос налогообложения с учетом природно-экономических условий каждого конкретной субъекта земельных отношений приобретает в настоящий момент особую значимость в связи с резко изменившимися аграрными отношениями и появлением новых форм собственности Следовательно, точное и объективное определение величины размера кадастровой стоимости в настоящее время выходит на ведущие позиции.

Методика Государственной кадастровой оценки сельскохозяйственных угодий по сравнению с другими существующими в настоящее время методиками более приемлема для практического применения в связи с отсутствием ряда экономических показателей, получение которых в настоящий момент представляет определенные трудности.

При производстве вычислительных работ в процессе оценки земель возникает настоящая необходимость применения современных технологий и технических средств вычисления, и е первую очередь программного обеспечения и ПЭВМ. При этом достигается значительная экономия материальных средств, рабочего времени, повышается точность вычислительных работ, сокращается объем промежуточных материалов, повышается качество выходных материалов, появляется возможность создания широкого банка данных по субъектам земельных отношений с характеристиками природного и экономического характера.

Учитывая разнокачественность земель сельскохозяйственных предприятий, в районе целесообразна разработка программы оптимизации землепользования: эффективного использования земель лучшего качества, возделывания наиболее важных в сельскохозяйственном отношении культур, перемещения на эти земли ресурсов удобрений.

Применение земельно-оценочных данных органами местного самоуправления позволит эффективно управлять земельными ресурсами, проводить рациональную земельную и налоговую политики.

Государственная кадастровая оценка земель проводится по единой методике с использованием единого программного обеспечения, поэтому результаты этой оценки, а именно кадастровые стоимости земельных участков, являются сопоставимыми для всей территории Российской Федерации. Это позволяет использовать результаты государственной кадастровой оценки не только для целей налогообложения, но и для целей формирования государственной политики в области земельных отношений. Без наличия информации о стоимости объекта (как фактической, так и потенциальной) эффективное развитие земельных отношений невозможно, так как информация о стоимости объекта является ключевым фактором принятия социально- значимых решений. Моделирование последствий, связанных с развитием территорий по результатам кадастровой оценки земель, позволяет прогнозировать их эффективность управления земельными ресурсами и регулировать изменение налоговой базы.

Кадастровая стоимость земельных участков, имея рентную основу, позволяет сделать вывод о потенциальном доходе, который может быть получен от реализации прав владения, пользования и распоряжения этими участками, и, соответственно, степени эффективности их использования.

Таким образом, результаты государственной кадастровой оценки земель должны быть использованы в качестве критерия оценки эффективности использования земельного участка и какой-либо территории, что должно являться предметом государственного контроля за использованием земель, прежде всего, с экономической точки зрения.

Работы по государственной кадастровой оценке земель сельскохозяйственных угодий не закончены. Более того, постановлением Правительства Российской Федерации от 13 сентября 2005 года № 560 перечнем мероприятий подпрограммы «Создание системы кадастра недвижимости (2006-2011 годы)» федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра» предусмотрено проведение работ по актуализации государственной кадастровой оценки земель. И уже в 2006

году в рамках реализации мероприятий подпрограммы проводились работы по актуализации государственной кадастровой оценки земель сельскохозяйственного назначения.

Государственная кадастровая оценка земель проводится с учетом данных земельного градостроительного, лесного, водного и других кадастров. Результаты государственной кадастровой оценки земель вносятся в государственный земельный кадастр.

Дифференциальный рентный доход дополнительный (сверхнормативный) доход, образующийся на землях относительно лучшего качества и местоположения.

Абсолютный рентный доход - минимальный доход, устанавливаемый в едином размере на га сельскохозяйственных угодий, независимо от их качества и местоположения для всех субъектов РФ.

Расчетный рентный доход - сумма дифференциального и абсолютного рентных доходов.

В данном курсовом проекте мы определяли интегральные значения показателей объектов кадастровой оценки по плодородию почв, технологическим свойствам и местоположению.

Расчет кадастровой стоимости единицы площади (1 га) объекта кадастровой оценки включает (табл. 25,26):

дифференциацию базовых по субъекту РФ нормативов продуктивность сельскохозяйственных угодий и затрат на их использование по объектам кадастровой оценю согласно их индивидуальным рентообразующим факторам - плодородию почв, технологически свойствам и местоположению;

- определение по объектам кадастровой оценки, на основе полученных индивидуальных нормативов продуктивности и затрат, расчетного рентного дохода и кадастровой стоимости 1 га сельскохозяйственных угодий.

В таблице 25 и 26 мы рассчитали кадастровую стоимость сельскохозяйственных угодий по I и II варианту. В результате мы получили одинаковые значения кадастровой стоимости сельскохозяйственных угодий.

В табл. 27 произведен анализ экономической эффективности проведения оценка сельскохозяйственных земель.

В результате выполнения курсового проекта были приобретены теоретические знания к практические навыки по количественному и качественному учету земель в землевладении (землепользовании), учету земель в административном районе, определению кадастровой стоимости сельскохозяйственных угодий с расчетом размера земельного налога на основе кадастровой стоимости (на примере колхоза «Заря» Борисоглебского района Ярославской области).

Список использованной источников и литературы

1. Конституция Российской Федерации. — М.: Де Юре, 1995.

2. Земельный кодекс Российской Федерации. — М.: Издательско-книготорговый центр «Маркетинг», 2001. — 80 с.

3. Гражданский кодекс Российской Федерации. — М.: КОДЕКС, 1995.

4. О плате за землю: Закон РФ от 11.10.91 // Все о земле. Документы и комментарии. — М., 1992.

5. Об особо охраняемых природных территориях: Федеральный закон РФ от 14.03.95 № 33.

6. О государственной регистрации прав на недвижимое имущество и сделок с ним: Федеральный закон РФ от 21.07.1997 № 122.

7. О государственном земельном кадастре: Федеральный закон РФ от 02.01.2000 №28.

8. О порядке определения нормативной цены земли: Постановление Правительства РФ. — М.: Де Юре, 1995.

9. Об утверждении Правил проведения государственной кадастровой оценки земель: Постановление Правительства РФ от 08.04.2000 № 316.

10. Антонов В. П. Оценка земли / В.П. Антонов. — Владимир, 1997.

11. Антонов В. П. Оценка земельных ресурсов / В.П. Антонов. — Владимир, 1999.

12. Варламов А. А. Государственное регулирование земельных отношений / А.А. Варламов. — М.: Колос, 1999.

13. Валиев Д.С. Влияние внутрихозяйственных перевозок на интегральный показатель технологических свойств сельскохозяйственных угодий / Д.С. Валиев // Землеустройство и земельный кадастр: Сб. науч. ст., посвящ. 225-летию Государственного университета по землеустройству. — М., 2004. — С. 103-110.

14. Валиев Д.С. Технологические свойства земли как рентообразующий фактор при кадастровой оценке земли сельскохозяйственного назначения /Д.С. Валиев //Итоги научных исследований сотрудников ГУЗа в 2001 г.: Сб. науч. тр. Т.1. Землеустройство, кадастры и земельное право. — М., 2002. — С. 46-52: табл.

15. Валиев Д.С. Учет экологических факторов при кадастровой оценке земель поселений / Д.С. Валиев, А.М. Абрамов, Г.Д. Гузанова //Землеустройство и земельный кадастр: Сб. науч. ст., посвящ. 225-летию Государственного университета по землеустройству. — М., 2004. — С. 98-103.

16. Демидова В.В. К вопросу о необходимости проведения кадастровой оценки земель сельскохозяйственный угодий / М.М. Демидова, Д.С. Валиев // Итоги научных исследований сотрудников ГУЗа в 2001 г.: Сб. науч. тр. Т.1. Землеустройство, кадастры и земельное право. — М., 2002. — С. 108-117.

17. Государственная кадастровая оценка сельскохозяйственных угодий Российской Федерации: Практическое пособие / Под общ. ред. А. 3. Родина, С. И. Носова. — М.: Институт оценки природных ресурсов, 2000. — 152 с.

18. Земельный кадастр: Учебно-практическое пособие / А.А. Варламов, С.А. Гальченко и др. - - М.: ГУЗ, 2001. - - 384 с.

19. Земельный кадастр: Методические указания / Сост.: Д.С. Валиев, Е.В. Жихарева, Г.В. Ломакин. — М.: ГУЗ, 2002. — 48 с.: табл.

20. Земельный кадастр: Методические указания / Сост.: Ю. В. Вольнов, Г.С. Данилова. — М: ГУЗ, 1992.

21. Махт В. А. Внутрихозяйственная оценка земель и ее практическое применение в условиях Западной Сибири: Учебное пособие ОмСХИ / В.А. Махт, Е.С. Пученко. - - Омск, 1990. — 104 с.

22. Методика Государственной кадастровой оценки сельскохозяйственных угодий на уровне субъектов Российской Федерации / Государственный комитет Российской Федерации по земельной политике. — М., 2000.

23. Методические указания по проведению бонитировки почв в автономных республиках, краях и областях РСФСР. — М.: Почвенный институт им. В. В. Докучаева, 1971. - - 80 с.

24. Оценка недвижимости и плата за землю. Учебное пособие. — М.: ГУЗ, 1996.

25. Правила Государственной кадастровой оценки сельскохозяйственных угодий в субъекте Российской Федерации / Государственный комитет Российской Федерации по земельной политике. — М., 2000.

26. Рекомендации по внутрихозяйственной оценке земель / РОСЗЕМПРОЕКТ. — М., 1990.

27. Ставка земельного налога в России. — М.: НОРМА-ИНФА, 1998.

28. Семенов В. А. Качественная оценка сельскохозяйственных земель / В.А. Семенов. - - Л.: Колос, 1970. — 160 с.

29. Технические указания по Государственной кадастровой оценке сельскохозяйственных угодий в субъекте Российской Федерации / Государственный комитет Российской Федерации по земельной политике. — М., 2000.

30. Улюкаев В. X. Земельное право и земельный кадастр / В.Х. Улкжаев, А.А. Варламов, Н.Е. Петров. — М.: Колос, 1996.

31. Варламов А.А.Земельный кадастр. [Текст]: учебно - практическое пособие. / А.А. Варламов, С.А. Гальченко, С.Н. Захарова. -М.: ГУЗ,2001-382 с.

32. Государственный университет по землеустройству. (Москва). Кафедра землепользования и земельного кадастра. Государственная регистрация, учет и оценка земель [Текст]: метод, указания по выполнению курс, работы / А.А. Варламов [и др.]: - М.: ГУЗ, 2004. - 66 с.

33. План графического учета земель колхоза «Заря», масштаб 1:10 000.

Похожие работы

... налогообложения. В данном пособии были рассмотрены различные подходы, используемые для решения проблем, с которыми приходится сталкиваться оценщикам, риэлторам и аналитикам рынка недвижимости при оценке стоимости земельных участков. Эти проблемы могут возникнуть при различных ситуациях, например, когда земля ожидает своего эффективного собственника, арендатор ищет определенный земельный участок, ...

... , 1991. – 304 с.]. Привязка к местным условиям сделана по методике ООО “Институт оценки природных ресурсов” [Оценка земельных ресурсов: Учебное пособие/под общей редакцией В.П. Антонова и П.Ф. Лойко, М. и др.: Институт оценки природных ресурсов, 1999]. МЕТОД МАССОВОЙ ОЦЕНКИ СТОИМОСТИ ЗЕМЕЛЬ КРУПНЫХ МАССИВОВ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ПО ДОХОДНОСТИ НА ЕДИНИЦУ ПОЧВЕННОГО ПЛОДОРОДИЯ Метод ...

... десятидневный срок представляют информацию о зарегистрированных правах, наличии объектов недвижимого имущества и территориальных зонах органам, осуществляющим деятельность по ведению государственного земельного кадастра, в необходимом объеме. Кадастровый учет земельных участков осуществляется путем внесения записей в государственный земельный кадастр, представляющий собой систематизированный свод ...

... создания и ведения государственного фонда данных кадастровой оценки определяется Правительством Российской Федерации. Глава 4. Методика проведения работ по оценке земель 1. Кадастровая оценка проводится в отношении учтенных в государственном кадастре недвижимости объектов недвижимости. Определение кадастровой стоимости осуществляется оценщиками, привлекаемыми органами государственной власти ...

0 комментариев