Навигация

Принятие решений в условиях неопределенности

20721

знак

13

таблиц

1

изображение

Принятие решений в условиях неопределенности

Теория статистических решений может быть истолкована как теория поиска оптимального недетерминированного поведения в условиях неопределенности. Согласно А.Вальду, поведение считается оптимальным, если оно минимизирует риск в последовательных экспериментах, т.е. математическое ожидание убытков статистического эксперимента.

Считаю необходимым рассмотреть четыре критерия принятия решений в условиях неопределенности, когда никакие вероятностные характеристики не известны.

· критерий Лапласа,

· минимаксный критерий,

· критерий Сэвиджа,

· критерий Гурвица.

Основное различие между этими критериями определяется стратегией лица, принимающего решения. Критерий Лапласа основан на более оптимистичных предположениях, чем минимаксный критерий. Критерий Гурвица можно использовать при различных подходах – от наиболее оптимистичного до наиболее пессимистичного. Все эти критерии отражают субъективную оценку ситуации, в которой приходится принимать решение. При этом не существует общих правил применимости того или иного критерия, так как поведение лица, принимающего решение в условиях неопределенности, является наиболее важным фактором при выборе подходящего критерия.

Перечисленные критерии базируются на том, что лицу, принимающему решение, не противостоит разумный противник. В случае, когда в роли противника выступает природа, нет оснований предполагать, что она стремится причинить вред лицу, принимающему решение.

При наличии разумного противника, интересы которого противоречат интересам лица, принимающего решения (например, в военных действиях противоборствующие армии являются разумными противниками), для построения подходящего критерия требуется специальный подход. Эти вопросы рассматриваются в теории игр.

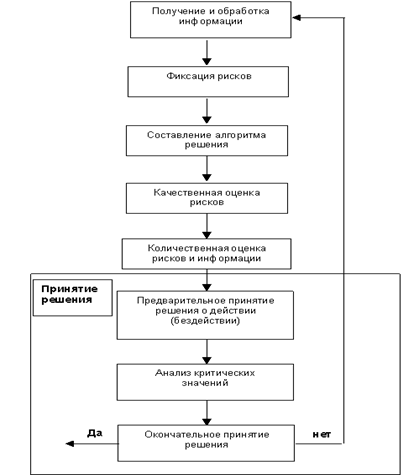

Данные, необходимые для принятия решений в условиях неопределенности, задаются в форме матрицы, строки которой соответствуют действиям, а столбцы - возможным состояниям системы.

Каждому действию и каждому возможному состоянию системы соответствует результат (исход), определяющий выигрыш (или потери) при выборе данного действия и реализации данного состояния.

Пусть ai (i=1,2, ... , m)

и q j представляет возможное состояние j ( j=1,2, ... ,n),

n ( ai , q j ) - описывает соответствующий результат.

В общем случае n ( ai , q j ) может быть непрерывной функцией ai и q j .

В дискретном случае указанные данные представляются в форме матрицы.

| q 1 | q 2 | ... | q n | |

| a1 | n (a1 ,q 1) | n (a1 ,q 2) | ... | n (a1 ,q n) |

| a2 | n (a2 ,q 1) | n (a2 ,q 2) | ... | n (a2 ,q n) |

| ... | ... | ... | ... | ... |

| am | n (am ,q 1) | n (am ,q 2) | ... | n (am ,q n) |

Критерий Лапласа

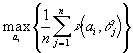

Этот критерий опирается на известный принцип недостаточного обоснования. Поскольку вероятности состояний q 1, q 2, ... ,q n не известны, необходимая информация для вывода, что эти вероятности различны, отсутствует. В противном случае можно было бы определить эти вероятности и ситуацию уже не следовало рассматривать как принятие решения в условиях неопределенности. Так как принцип недостаточного обоснования утверждает противоположное, то состояния q 1, q 2, ...,q n имеют равные вероятности. Если согласиться с приведенными доводами, то исходную задачу можно рассматривать как задачу принятия решений в условиях риска, когда выбирается действие ai , дающее ожидаемый выигрыш.

Другими словами, находится действие ai* , соответствующее

![]() - вероятность реализации состояния q j ( j=1,2, ... ,n),

- вероятность реализации состояния q j ( j=1,2, ... ,n),

Пример. Одно из предприятий должно определить уровень предложения услуг так, чтобы удовлетворить потребности клиентов в течение предстоящих праздников. Точное число клиентов не известно, но ожидается, что оно может принять одно из четырех значений: 200, 250, 300 или 350 клиентов. Для каждого из этих возможных значений существует наилучший уровень предложения (с точки зрения возможных затрат). Отклонения от этих уровней приводят к дополнительным затратам либо из-за превышения предложения над спросом, либо из-за неполного удовлетворения спроса.

В таблице приведены потери в тысячах долларов.

Клиенты

Уровень предложения

| q 1 | q 2 | q 3 | q 4 | |

| a1 | 5 | 10 | 18 | 25 |

| a2 | 8 | 7 | 8 | 23 |

| a3 | 21 | 18 | 12 | 21 |

| a4 | 30 | 22 | 19 | 15 |

Принцип Лапласа предполагает, что q 1, q 2, q 3, q 4 равновероятны.

Следовательно, P{q =q j } =1/4, j= 1, 2, 3, 4, и ожидаемые потери при различных действиях a1, a2, a3, a4 составляют

E{a1}= (1/4)(5+10+18+25)=14,5

E{a2}= (1/4)(8+7+8+23)=11,5

E{a3}= (1/4)(21+18+12+21)=18,0

E{a4}= (1/4)(30+22+19+15)=21,5

Таким образом, наилучшим уровнем предложения в соответствии с критерием Лапласа будет a2.

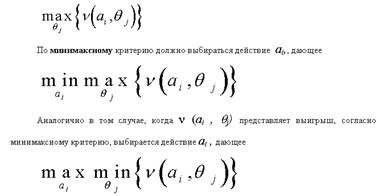

Минимаксный (максиминный) критерий

Является наиболее осторожным, поскольку основывается на выборе наилучшей из наихудших возможностей. Если результат n (ai , q j) представляет потери лица, принимающего решение, для действия ai наибольшие потери независимо от возможного состояния q j будут равны

В этом случае критерий называется максиминным.

Пример. Рассмотрим предыдущий пример. Так как n (ai , q j) представляют потери, применим минимаксный критерий. Результаты вычислений представим в виде следующей таблицы.

| q 1 | q 2 | q 3 | q 4 |

| |

| a1 | 5 | 10 | 18 | 25 | 25 |

| a2 | 8 | 7 | 8 | 23 | 23 |

| a3 | 21 | 18 | 12 | 21 | 21 |

| a4 | 30 | 22 | 19 | 15 | 30 |

Минимаксной стратегией будет a3 .

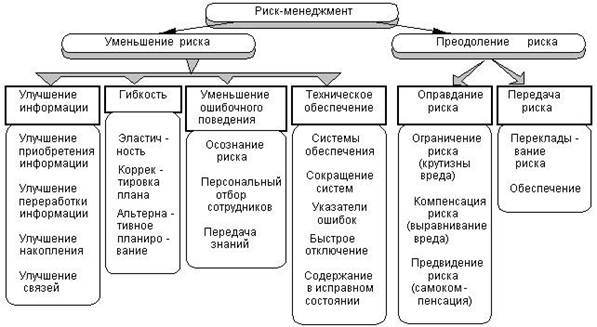

Подходы к учету неопределенности при описании рисков. В теории принятия решений в настоящее время при компьютерном и математическом моделировании для описания неопределенностей чаще всего используют такие математические средства, как:

- вероятностно-статистические методы,

- методы статистики нечисловых данных, в том числе интервальной статистики и интервальной математики, а также методы теории нечеткости,

- методы теории конфликтов (теории игр).

Они применяются в имитационных, эконометрических, экономико-математических моделях, реализованных обычно в виде программных продуктов.

Некоторые виды неопределенностей связаны с безразличными к организации силами - природными (погодные условия) или общественными (смена правительства). Если явление достаточно часто повторяется, то его естественно описывать в вероятностных терминах. Так, прогноз урожайности зерновых вполне естественно вести в вероятностных терминах. Если событие единично, то вероятностное описание вызывает внутренний протест, поскольку частотная интерпретация вероятности невозможна. Так, для описания неопределенности, связанной с исходами выборов или со сменой правительства, лучше использовать методы теории нечеткости, в частности, интервальной математики (интервал – удобный частный случай описания нечеткого множества). Наконец, если неопределенность связана с активными действиями соперников или партнеров, целесообразно применять методы анализа конфликтных ситуаций, т.е. методы теории игр, прежде всего антагонистических игр, но иногда полезны и более новые методы кооперативных игр, нацеленных на получение устойчивого компромисса.

Иногда под уменьшением риска понимают уменьшение дисперсии случайной величины, поскольку при этом уменьшается неопределенность. В теории принятия решений риск - это плата за принятие решения, отличного от оптимального, он обычно выражается как математическое ожидание. В экономике плата измеряется обычно в денежных единицах, т.е. в виде финансового потока (потока платежей и поступлений) в условиях неопределенности.

Критерий Сэвиджа

Этот критерий характеризуется крайней осторожной (пессимистической) позицией к возможным потерям из-за отсутствия достоверных сведений о том, какая из ситуаций, влияющих на экономический результат, будет иметь место в конкретном случае. Реализуется применительно к матрице рисков и потерь.

Матрица потерь строится следующим образом:

1.Находим наибольшее значение по каждому случайному событию Qi

Похожие работы

... Сумма вероятностей всех альтернатив должна быть равна единице. В условиях определенности существует лишь одна альтернатива. По результатам исследования методологических основ принятия решения в условиях неопределенности сделаем некоторые выводы. Существует довольно распространенная классификация разновидностей неопределенности, каждая из которых требует применения особых методов принятия решений ...

... сумм расходов, продажи, кредита; § самострахование за счет создания натуральных и денежных резервных (страховых) фондов; § страхование. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, ...

... в интервале от 10 до 18 процентов» [Гасанов А.З. Разработка управленческих решений: учебное пособие, опубл. на http://az-g.narod.ru/]. Разработка и принятие решения в условиях риска «Одно из главных правил управленческой деятельности гласит: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня» [Разработка управленческого решения в условиях неопределённости и ...

... минимальный риск (степень риска = 16.7%). 3. Оценка и выбор решений в условиях неопределенности Характеристика процесса принятия решений в условиях риска определенность риск решение критерий Неопределенность понимается как не вполне отчетливый, неточный, неясный или неоднозначный ответ. Источниками неопределенности могут быть: - низкое качество информации, используемой в качестве исходных ...

0 комментариев