Навигация

Прогноз облікової ставки на основі методу найменших квадратів

12131

знак

23

таблицы

1

изображение

Міністерство освіти і науки України

Чернігівський державний технологічний університет

Кафедра ФІНАНСИ

Контрольна робота

з дисципліни: “Прогнозування фінансової діяльності”

на тему: ПРОГНОЗ ОБЛІКОВОЇ СТАВКИ НА ОСНОВІ МЕТОДУ НАЙМЕНШИХ КВАДРАТІВ

Чернігів 2008

ЗМІСТ

ЗАВДАННЯ 1

ЗАВДАННЯ 2

ЗАВДАННЯ 3

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Завдання 1

Варіант 2, Б1, 138 (00010001010)

Розробити прогноз облікової ставки на наступні два роки і вкажіть точність прогнозу, виходячи з наступних ретроспективних даних :

Таблиця 1.1 - Дані про облікову ставку, відсоток

| Найменування країни | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 |

| США | 4,50 | 5,50 | 6,00 | 11,00 | 7,50 | 6,20 | 5,80 | 4,15 | 3,90 | 3,70 | 2,75 |

| ФРН | 4,00 | 6,00 | 3,50 | 8,10 | 4,00 | 4,30 | 5,10 | 5,20 | 4,84 | 4,30 | 3,65 |

Прогноз зробити на основі методу найменших квадратів, по США перевірити прогноз методом змінної середньої.

Головною метою методу найменших квадратів є виконання умови

![]() ,

,

де у – фактичне значення варіації,

У – розрахункове значення варіації ряду.

Для аналізу використаємо лінійну функцію

У = ![]() .

.

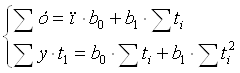

Дана умова рівносильна системі нормальних рівнянь:

(1)

(1)

Визначимо таку систему для динамічного ряду облікової ставки США

| роки | t | | y | y*t |

| 1970 | 1 | 1 | 4,5 | 4,5 |

| 1975 | 5 | 25 | 5,5 | 27,5 |

| 1980 | 10 | 100 | 6,0 | 60,0 |

| 1985 | 15 | 225 | 11,0 | 165,0 |

| 1990 | 20 | 400 | 7,5 | 150,0 |

| 1995 | 25 | 625 | 6,2 | 155,0 |

| 2000 | 30 | 900 | 5,8 | 174,0 |

| 2001 | 31 | 961 | 4,2 | 130,2 |

| 2002 | 32 | 1024 | 3,9 | 124,8 |

| 2003 | 33 | 1089 | 3,7 | 122,1 |

| 2004 | 34 | 1156 | 2,8 | 95,2 |

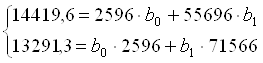

| Всього: | 236 | 6506 | 61,1 | 1208,3 |

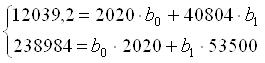

Отже маємо наступну систему рівнянь:

-15870![]() =1128,3

=1128,3

![]() = - 0,071;

= - 0,071;

11![]() = 77,86

= 77,86

![]() = 7,078

= 7,078

Таким чином отримали рівняння лінії тренду: Y(t)=-0,071t+7,078

Прогноз облікової ставки США (%) на наступні два роки:

На 2005р.: t =35, Y = -0,071*35+7,078=4,593%

На 2006р.: t =36, Y = -0,071*36+7,078=4,522%

Аналогічний розрахунок зробимо для облікової ставки ФРН.

Визначимо систему рівнянь для динамічного ряду облікової ставки ФРН

| роки | t |

| y | y*t |

| 1970 | 1 | 1 | 4,00 | 4,0 |

| 1975 | 5 | 25 | 6,00 | 30,0 |

| 1980 | 10 | 100 | 3,50 | 35,0 |

| 1985 | 15 | 225 | 8,10 | 121,5 |

| 1990 | 20 | 400 | 4,00 | 80,0 |

| 1995 | 25 | 625 | 4,30 | 107,5 |

| 2000 | 30 | 900 | 5,10 | 153,0 |

| 2001 | 31 | 961 | 5,20 | 161,2 |

| 2002 | 32 | 1024 | 4,84 | 154,9 |

| 2003 | 33 | 1089 | 4,30 | 141,9 |

| 2004 | 34 | 1156 | 3,65 | 124,1 |

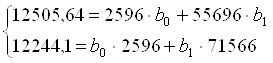

| Всього: | 236 | 6506 | 52,99 | 1113,1 |

Маємо систему:

-15870![]() =261,54

=261,54 ![]() = - 0,016

= - 0,016

11![]() = 56,77

= 56,77 ![]() =5,161

=5,161

Таким чином отримали рівняння лінії тренду: Y(t)=-0,016t+5,161

Прогноз облікової ставки США (%) на наступні два роки:

На 2005р.: t =35, Y = -0,016*35+5,161=4,60%

На 2006р.: t =36, Y = -0,016*36+5,161=4,59%

Перевірку прогнозу по США зробимо методом змінної середньої.

Метод змінної середньої базується на методі плинної середньої, яка дозволяє прогнозувати дані на основі вирівняного ряду, що найбільш точно характеризує тенденцію розвитку. Виберемо за критерій згладжування три роки, матимемо такий вирівняний ряд:

| Рік | Значення у | Згладжені значення у |

| 1970 | 4,5 | |

| 1975 | 5,5 | 5,3 |

| 1980 | 6,0 | 7,5 |

| 1985 | 11,0 | 8,2 |

| 1990 | 7,5 | 8,2 |

| 1995 | 6,2 | 6,5 |

| 2000 | 5,8 | 5,4 |

| 2001 | 4,2 | 4,6 |

| 2002 | 3,9 | 3,9 |

| 2003 | 3,7 | 3,5 |

| 2004 | 2,8 | 3,3 |

За допомогою методу найменших квадратів зробимо прогноз по згладжених значеннях:

| роки | t | | y | y*t |

| 1975 | 1 | 1 | 5,3 | 5,3 |

| 1980 | 5 | 25 | 7,5 | 187,5 |

| 1985 | 10 | 100 | 8,2 | 820,0 |

| 1990 | 15 | 225 | 8,2 | 1845,0 |

| 1995 | 20 | 400 | 6,5 | 2600,0 |

| 2000 | 25 | 625 | 5,4 | 3375,0 |

| 2001 | 30 | 900 | 4,6 | 4140,0 |

| 2002 | 31 | 961 | 3,9 | 3747,9 |

| 2003 | 32 | 1024 | 3,5 | 3584,0 |

| 2004 | 33 | 1089 | 3,3 | 3593,7 |

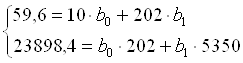

| Всього: | 202 | 5350 | 59,60 | 23898,4 |

Отже маємо наступну систему рівнянь:

-12696![]() =-226944,8

=-226944,8

![]() = 17,86;

= 17,86;

10![]() = -3548,12

= -3548,12

![]() = -354,8

= -354,8

Таким чином отримали рівняння лінії тренду: Y(t)=17,86t-354,8

Прогноз облікової ставки США (%) на наступні два роки:

На 2005р.: t =34, Y = 17,86*34-354,8=252,44%

На 2006р.: t =35, Y = 17,86*35-354,8=270,3%

Завдання 2

23×7 (0000111×111).

Знайдіть лінійну залежність рентабельності фірми від наявних сумарних активів і середньорічної вартості нормованих обертових засобів, використовуючи методику множинної регресії і визначити прогнозні значення рентабельності при наступних значеннях:

а) сума активів б) вартість обертових засобів

1. 3,8 0,7

2. 9,8 1,7

3. 19,4 8,9

4. 32,2 17,1

5. 100,4 20,8

Таблиця 2.1 - Значення показників по різним підприємствам

| № п/п | Сумарні активи, млн.грн. | Середньорічна вартість обертових засобів, млн. грн. | Рентабельність, проценти |

| 1 | 16,2 | 4,2 | 18 |

| 2 | 30,1 | 6,1 | 27 |

| 3 | 2,7 | 0,7 | 10 |

| 4 | 100,1 | 36,2 | 45 |

| 5 | 30,6 | 11,1 | 25 |

| 6 | 2,8 | 1,3 | 11 |

| 7 | 3,8 | 1,5 | 19 |

Зробити висновки по визначеній моделі:

а) оцінити вплив незалежних змінних на залежну;

б) визначити множинні коефіцієнти детермінації та кореляції;

в) побудувати точковий та інтервальний пронози для знайденої моделі

Лінійна залежність рентабельності (Y) від сумарних активів (X1) та середньорічної вартості обертових засобів (Х2) матиме вигляд :

У=а0+а1х1+а2х2.

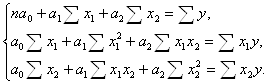

Для визначення коефіцієнтів регресії складемо і розв’яжемо систему нормальних рівнянь:

Таблиця 2.2 - Проміжні розрахунки

| номер | х1 | х2 | у | х1*х1 | х2*х2 | х1*х2 | у*х1 | у*х2 |

| 1 | 16,2 | 4,2 | 18 | 262 | 17,64 | 68,04 | 291,6 | 75,6 |

| 2 | 30,1 | 6,1 | 27 | 906 | 37,21 | 183,61 | 812,7 | 164,7 |

| 3 | 2,7 | 0,7 | 10 | 7 | 0,49 | 1,89 | 27 | 7 |

| 4 | 100,1 | 36,2 | 45 | 10020 | 1310,44 | 3623,62 | 4504,5 | 1629 |

| 5 | 30,6 | 11,1 | 25 | 1310 | 123,21 | 339,66 | 765 | 277,5 |

| 6 | 2,8 | 1,3 | 11 | 8 | 1,69 | 3,64 | 30,8 | 14,3 |

| 7 | 3,8 | 1,5 | 19 | 14 | 2,25 | 5,7 | 72,2 | 28,5 |

| Всього | 186,3 | 61,1 | 155 | 12527 | 1492,93 | 4226,16 | 6503,8 | 2196,6 |

Отримаємо наступну систему лінійних рівнянь:

| 7,00а0 | + 186,3 а1 | + 61,1 а2 | = 155 |

| 186,3 а0 | + 1492,93 а1 | +4226,16 а2 | = 6503,8 |

| 61,1 а0 | + 4226,16 а1 | +1492,93 а2 | = 2196,6 |

Запишемо матриці А та C:

| 7,00 | 186,3 | 61,1 | |

| А = | 186,3 | 1492,93 | 4226,16 |

| 61,1 | 4226,16 | 1492,93 |

С =  ;

;

| 7.00 | 227.2 | 51.1 | ||

| D=detA= | 227.2 | 1086.35 | 4520.05 | = ‑ 70598524,46 |

| 51.1 | 4520.05 | 1086.35 |

| 145 | 227,2 | 51,1 | ||

| D0= | 7167,9 | 1086,35 | 4520,05 | = ‑1023328516 |

| 1600 | 4520,05 | 1086,35 |

| 7,00 | 145 | 51,1 | ||

| D1= | 227,2 | 7167,9 | 4520,05 | =622693,521 |

| 51,1 | 1600 | 1086,35 |

| 7,00 | 227,2 | 145 | ||

| D2= | 227,2 | 1086,35 | 7167,9 | = ‑ 63755801,64 |

| 51,1 | 4520,05 | 1600 |

Визначимо коефіцієнти квадратичної моделі:

а0= -1023328516 / -70598524,46 = 14,49

а1= 622693,521 / -70598524,46 = -0,01

а2 = -63755801,64 / -70598524,46 = 0,90

Отримали наступну залежність рентабельності від сумарних активів та вартості обігових коштів:

у = 14,49 - 0,01x1 + 0,90x2.

При збільшенні сумарних активів на 1 млн. грн. рентабельність знизиться на 0,01% при незмінній вартості обігових коштів, а при збільшенні вартості обігових коштів на 1 млн. грн. рентабельність збільшиться на 0,90%.

Підставимо в отримане рівняння вихідні дані про сумарні активи та обігові кошти і отримаємо прогнозне значення рентабельності (таблиця 2.3).

Таблиця 2.3 – Прогнозне значення рентабельності по різним підприємствам

| Номер підприємства | Сумарні активи млн. грн. | Середньорічна вартість обертових засобів, млн. грн. | Прогнозована рентабельність, % |

| 1 | 3,8 | 0,7 | 15,08 |

| 2 | 9,8 | 1,7 | 15,92 |

| 3 | 19,4 | 8,9 | 22,31 |

| 4 | 32,2 | 17,1 | 29,56 |

| 5 | 100,4 | 20,8 | 32,21 |

б) визначити множинні коефіцієнти детермінації та кореляції:

| номер | у | уі | Е | у-усер. | (у-усер.) в квадраті |

| 1 | 18 | 18,456 | -0,456 | -2,714 | 7,37 |

| 2 | 27 | 17,572 | 12,428 | 9,286 | 86,22 |

| 3 | 10 | 15,762 | -5,762 | -10,714 | 114,80 |

| 4 | 45 | 38,242 | -0,242 | 17,286 | 298,80 |

| 5 | 25 | 21,712 | -0,712 | 0,286 | 0,08 |

| 6 | 11 | 16,202 | -5,202 | -9,714 | 94,37 |

| 7 | 19 | 15,952 | 1,048 | -3,714 | 13,80 |

| Сума | 143,898 | 1,102 | 0,000 | 615,43 | |

| Середнє значення | 22,14 |

R = 1- (1,102/615,43) = 0,998.

Детермінація – D = R2

D = 0,9982 = 0,996

Висновок: рівень рентабельності повністю залежить від сумарних активів та вартості обігових коштів, так як коефіцієнт кореляції склав 1. Таким чином, рівень рентабельності, як результативної ознаки, залежить від факторних ознак (сумарні активи та вартість обігових коштів) на 99,8 відсотка.

в) побудувати точковий та інтервальний прогнози для знайденої моделі.

Вираховується методом підстановки в криву роста величини часу t, тобто в

у = 15,22 - 0,02 x1 + 0,82 x2

Завдання 3

Похожие работы

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

0 комментариев