Навигация

Вертикальный и горизонтальный анализ баланса

58993

знака

17

таблиц

0

изображений

2.1 Вертикальный и горизонтальный анализ баланса

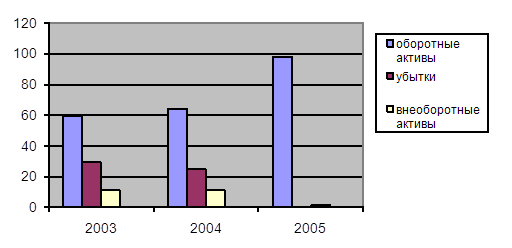

Баланс в агрегированном виде представлен в табл. 1. Сравнительный аналитический баланс представлен табл. 2. В результате, проведенное исследование показало, что стоимость всего имущества ООО «ЛИКА» за анализируемый период увеличилась на 373 114 тыс.руб. с 2 112 462 тыс.руб. до 2 485 576 тыс.руб., что является положительным моментом, темп прироста составил 17,66%.

Имущество ООО «ЛИКА» на начало периода представлено в основном оборотным капиталом – 66,8% от общего числа, на конец 2007 года оборотный капитал увеличился и составил 71,82% всего имущества, т.е. удельный вес внеоборотных активов снизился в общей величине активов на -5,02% с 33,2% до 28,18%, это произошло за счет увеличение веса оборотного капитала.

Таблица 1

Динамика статей баланса

| Актив | на н.г., т.р. | на к.г., т.р. | Абс.откл., т.р. | Относ.откл., % | |

| 1. | Имущество предприятия | 2 112 462 | 2 485 576 | 373 114 | 117,7 |

| 1.1. | Внеоборотный капитал | 701 291 | 700 485 | -806 | 99,9 |

| 1.2. | Оборотный капитал | 1 411 166 | 1 785 090 | 373 924 | 126,5 |

| 1.2.1. | Запасы и затраты | 900 146 | 1 027 679 | 127 533 | 114,2 |

| 1.2.2. | Дебиторская задолженность | 501 088 | 650 345 | 149 257 | 129,8 |

| 1.2.3. | Денежные средства и краткосрочные ценные бумаги | 9 933 | 107 066 | 97 133 | |

| 1.2.4. | Прочие активы | 0 | 0 | 0 | 0 |

| Пассив | |||||

| 2. | Имущество предприятия | 2 112 462 | 2 485 576 | 373 114 | 117,7 |

| 2.1. | Собственный капитал | 452 950 | 649 748 | 196 798 | 143,4 |

| 2.2. | Заемный капитал | 1 659 507 | 1 835 827 | 176 320 | 110,6 |

| 2.2.1. | Долгосрочные кредиты и займы | 35 353 | 44 307 | 8 954 | 125,3 |

| 2.2.2. | Краткосрочные кредиты и займы | 226 467 | 476 675 | 250 208 | 210,5 |

| 2.2.3. | Кредиторская задолженность | 1 397 687 | 1 314 845 | -82 842 | 94,1 |

Таблица 2

Анализ структуры баланса

| Актив | на начало периода | на конец периода | Изменения | |

| 1. | Имущество предприятия | 100 | 100 | 0 |

| 1.1. | Внеоборотный капитал | 33,2 | 28,18 | -5,02 |

| 1.2. | Оборотный капитал | 66,8 | 71,82 | 5,02 |

| 1.2.1. | Запасы и затраты | 42,61 | 41,35 | -1,26 |

| 1.2.2. | Дебиторская задолженность | 23,72 | 26,16 | 2,44 |

| 1.2.3. | Денежные средства и краткосрочные ценные бумаги | 0,47 | 4,31 | 3,84 |

| 1.2.4. | Прочие активы | 0,0 | 0,0 | 0,0 |

| Пассив | ||||

| 2. | Имущество предприятия | 100 | 100 | 0 |

| 2.1. | Собственный капитал | 21,44 | 26,14 | 4,7 |

| 2.2. | Заемный капитал | 78,56 | 73,86 | -4,7 |

| 2.2.1. | Долгосрочные кредиты и займы | 1,67 | 1,78 | 0,11 |

| 2.2.2. | Краткосрочные кредиты и займы | 10,72 | 19,18 | 8,46 |

| 2.2.3. | Кредиторская задолженность | 66,16 | 52,9 | -13,26 |

Тогда как абсолютный размер оборотных активов на начало периода составлял сумму равную 1 411 166 тыс.руб. и на конец периода вырос на 373 924тыс.руб. до суммы 1 785 090 тыс.руб. Стоимость внеоборотных активов напротив уменьшилась на сумму - 806 тыс.руб. c 701 291 до 700 485 тыс.руб., это означает, что более интенсивно в течение анализируемого периода растут оборотные активы. Предприятие имеет легкую структуру активов, что указывает на мобильность имущества.

Объемы дебиторской задолженности за 2009 г. выросли на 149 257 тыс.руб. c

501 088 тыс.руб. на начало периода и до 650 345 тыс.руб. на конец периода, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой метизной продукции ООО «ЛИКА», либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из процесса воспроизводства благ. При этом В результате, за анализируемый период происходит снижение доли запасов и затраты в имуществе предприятия. Дебиторская задолженность увеличила свой удельный вес на 2,4%, Доля денежных средств возросла на конец периода на 3,8%.

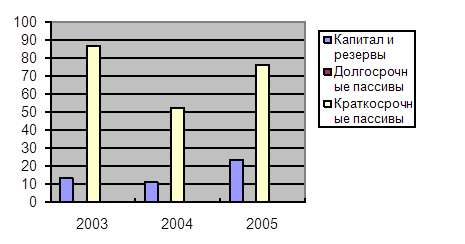

Основным источником формирования совокупных активов ООО «ЛИКА» на начало 2009 г., являлись заемные средства, которые составляли 78,6%, собственные средства, составляли 21,4% всех источников. Наибольший вес в структуре заемного капитала приходится на кредиторскую задолженность (66,2% всех источников. На конец 2009 г. основным источником формирования совокупных активов ООО «ЛИКА» также явились заемные средства, которые составили 73,9%, тогда как собственные средства, составляли 26,1%. Структура заемного капитала представлена кредиторской задолженностью (52,9% всех источников. Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который указывает на возможный риск утраты финансовой устойчивости.

В результате, проведенное исследование показало, что в источниках формирования имущества предприятия за анализируемый период произошли положительные изменения, так в структуре источников имущества увеличился собственный капитал на 4,7% до 26,1%, тогда как заемные средства снизились на -4,7% до 73,9%.

2.2 Выявление типа финансовой ситуации за анализируемый периодСтепень финансовой устойчивости предприятия определим на основе табл. 3.

Наиболее обобщающим показателем состояния капитала является степень обеспеченности материальных оборотных средств (запасов и затрат собственными оборотными средствами. Проведенное исследование показало, что сумма собственных оборотных средств не превышает величину формирования запасов и затрат как на начало периода (на -1 149 058 тыс.руб., так и на конец периода (на -1 095 408 тыс.руб.. Это соответствует условию кризисной финансовой устойчивости предприятия, при которой общих источников покрытия не хватает для покрытия запасов и затрат. Выполнение этого условия свидетельствует о том, что предприятие находится на грани банкротства. Денежные средства, ценные краткосрочные бумаги и дебиторская задолженность организации не покрывают его кредиторской задолженности и просроченных ссуд. Устойчивость может быть восстановлена за счет обоснованного снижения уровня запасов и затрат.

Таблица 3

Таблица для выявления финансовой устойчивости

| № | Показатель | на начало периода | на конец периода | изменения |

| 1. | Собственный капитал (E, фр.№1 с.с.(490 + 630 + 640 + 650 | 452 947 | 633 248 | 180 301 |

| 2. | Основной капитал (ВК, фр.№1 с.с.(190 + 230 | 701 859 | 700 976 | -613 |

| 3. | Наличие собственных оборотных средств (E – ВК | -248 912 | -67 728 | 181 184 |

| 4. | Долгосрочные кредиты и займы (ДКЗ , фр.№1 с. 590 | 35 355 | 44 307 | 8 952 |

| 5. | Наличие собственных и долгосрочных заемных источников формирования материальных оборотных средств (п.3+п.4 | -213 557 | -23 421 | 190 136 |

| 6. | Краткосрочные кредиты и займы (КК, фр.№1 с. 610 | 226 466 | 476 675 | 250 209 |

| 7. | Общая величина основных источников формирования материальных оборотных средств (п.5 + п.6 | 12 909 | 453 254 | 440 345 |

| 8. | Общая сумма материальных оборотных средств (Z, фр.№1 с.с.(210 + 220 | 900 146 | 1 027 680 | 127 534 |

| 9. | Излишек ( + или недостаток ( – собственных оборотных средств (ИН 1, (п.3 – п.8 | -1 149 058 | -1 095 408 | 53 650 |

| 10. | Излишек ( + или недостаток ( – собственных и долгосрочных заемных источников формирования материальных оборотных средств (ИН 2, (п.5 – п.8 | -1 113 703 | -1 051 101 | 62 602 |

| 11. | Излишек ( + или недостаток ( – общей величины основных источников формирования материальных оборотных средств (ИН 3, (п.7 – п.8 | -887 237 | -574 426 | 312 811 |

| 12. | Показатель типа финансовой устойчивости | {0, 0, 0} кризисная | {0, 0, 0} кризисная | финансовая устойчивость |

При этом следует отметить, что излишек собственных оборотных средств увеличивается на 53 650 тыс.руб. или на -6,10% по сравнению с этой суммой на начало периода. Это свидетельствует о том, что на предприятии происходит относительное снижение суммы собственного капитала по отношению к величине запасов и затрат, которые увеличиваются на 127 534 тыс.руб. до суммы 1 027 680 тыс.руб. и составляют на конец периода 158,17% от собственного капитала.

2.3 Определение ликвидности балансаТаблица 4

Группировка статей баланса

| № | Наименование показателя | на начало периода | на конец периода | Изменения |

| АКТИВЫ | ||||

| 1 | Наиболее ликвидные активы (А 1 | 9 933 | 107 066 | 97 133 |

| 2 | Быстрореализуемые активы (А 2 | 500 524 | 649 854 | 149 330 |

| 3 | Медленно реализуемые активы (А 3 | 900 146 | 1 027 680 | 127 534 |

| 4 | Трудно реализуемые активы (А 4 | 701 859 | 700 976 | -883 |

| БАЛАНС | 2 112 462 | 2 485 576 | 373 114 | |

| ПАССИВЫ | ||||

| 1 | Наиболее срочные обязательства (П 1 | 1 397 695 | 1 314 845 | -82 850 |

| 2 | Краткосрочные обязательства (П 2 | 226 466 | 476 675 | 250 209 |

| 3 | Долгосрочные обязательства (П 3 | 35 355 | 44 307 | 8 952 |

| 4 | Постоянные обязательства (П 4 | 452 947 | 633 248 | 180 301 |

| БАЛАНС | 2 112 462 | 2 485 576 | 373 144 |

Таблица 5

Оценка ликвидности баланса

| № | Излишек ( + или недостаток ( – | на начало периода | на конец периода | Изменения |

| 1 | Наиболее ликвидные активы стр.(250+260-(620+630+660 | -1 387 762 | -1 207 779 | 179 983 |

| 2 | Быстрореализуемые активы стр.(240+270-610 | 278 058 | 173 179 | -104 879 |

| 3 | Медленно реализуемые активы стр.(210+220-590 | 864 791 | 983 373 | 118 582 |

| 4 | Трудно реализуемые активы стр.(190+230-(490+640+650 | 248 912 | 67 728 | -181 184 |

Таблица 6

Динамика финансовых коэффициентов

| № | Коэффициенты | на начало периода | на конец периода | изменение |

| 1 | автономии | 0,21 | 0,26 | 0,05 |

| 2 | соотношения мобильных и иммобилизованных активов | 2,01 | 2,55 | 0,54 |

| 3 | соотношение заемных и собственных средств | 3,67 | 2,83 | -0,84 |

| 4 | маневренности | -0,55 | -0,08 | 0,47 |

| 5 | обеспеченности запасов и затрат собственным капиталом | -0,28 | -0,05 | 0,23 |

| 6 | абсолютной ликвидности | 0,01 | 0,06 | 0,05 |

| 7 | покрытия | 0,87 | 1 | 0,13 |

| 8 | перспективной ликвидности | 25,46 | 23,19 | -2,27 |

Коэффициент автономии (Ка определяется по формуле:

Ка = РE ∕ ИС,

гдеРE – реальный собственный капитал, РE = фр.№1 с. 490;

ИС – общая величина пассивов, ИС = фр.№1 с. 700.

Ка н.п. = 452 947 ∕ 2 112 461 = 0,21;

Ка к.п. 633 248∕ 2 485 575 = 0,26.

Коэффициент соотношения мобильных и иммобилизованных активов (Кми определяется по формуле:

Кми = (А 1 + А 2 + А 3 ∕ А 4.

гдеА 1 – наиболее ликвидные активы, А 1 = фр.№1 с.с.(250 + 260;

А 2 – быстрореализуемые активы, А 2 = фр.№1 с.с.(240 + 270;

А 3 – медленно реализуемые активы, А 3 = фр.№1 с.с.(210 + 220;

А 4 – трудно реализуемые активы, А 4 = фр.№1 с.с.(190 + 230.

Кми н.п. = (4 732+5 201+ 500 524+809 936+90 210/701 859 = 2,01;

Кми к.п. = (6 655+100 411+649 854+982 360+ 45 320/700 976 = 2,55.

Коэффициент соотношения заемных и собственных средств (КЗКE определяется по формуле:

КЗКE = ЗК ∕ РE,

гдеЗК – заемный капитал, ЗК = фр.№1 с.с.(590 + 690 – 640 – 650.

КЗКE н.п. = (35 355+1 624 379-219-0/ 452 947 = 3,67;

КЗКE к.п. = (44 307+1 791 700-180-0/ 633 248 = 2,83.

Коэффициент маневренности собственных средств (Км определяется по формуле:

Км = EОБ ∕ РE,

гдеEОБ – собственный оборотный капитал, EОБ = фр.№1 с.с.(490 – 190.

Км н.п. = (452 728-701 295/ 452 947 = -0,55;

Км к.п. = (633 068-700 485/ 633 248 = -0,08.

Коэффициент обеспеченности запасов и затрат собственными средствами (Косс определяется по формуле:

Косс = EОБ ∕ Z,

гдеEОБ – собственный оборотный капитал, EОБ = фр.№1 с.с.(490 – 190;

Z – запасы и затраты, Z = фр.№1 с.с.(210 + 220.

Косс н.п. = (452 728-701 295 ∕ (809 936+90 210 = -0,28;

Косс к.п. = (633 068-700 485 ∕ (982 360+45 320 = -0,05.

Коэффициент абсолютной ликвидности (Кабс определяется по формуле:

Кабс = А 1 ∕ (П 1 + П 2,

гдеП 1 – наиболее срочные обязательства, П 1 = фр.№1 с.с.(620 + 630 + 660;

П 2 – краткосрочные обязательства, П 2 = фр.№1 с. 610.

Кабс н.п. = 9 933 ∕ 1 624 161 = 0,01;

Кабс к.п. = 107 066 ∕ 1 791520 = 0,06.

Коэффициент текущей ликвидности (Ктл определяется по формуле:

Ктл = (А 1 + А 2 + А 3/(П 1 + П 2.

Ктл н.п. = (4 732+5 201+ 500 524+809 936+90 210 ∕ 1 624 161 = 0,87;

Ктл к.п. = (6 655+100 411+649 854+982 360+ 45 320 ∕ 1 791 520 = 1.

Коэффициент перспективной ликвидности (Кпл определяется по формуле:

Кпл = А 3 ∕ П 3.(590

Кпл н.п. = 900 146 ∕ 35 355= 25,46;

Кпл к.п.= 1 027 680 ∕ 44 307 = 23,19.

Коэффициент автономии (Ка на начало периода составил 0,21, на начало 2009 г. доля активов, покрываемая за счет собственного капитала, составила 21%, на конец периода коэффициент автономии составил 0,26, т.е. доля собственного капитала относительно активов увеличилась до 26%. Это положительная тенденция.

Коэффициент автономии (Ка меньше оптимального значения 0,5, это означает: обязательства предприятия не могут быть покрыты собственными средствами. Увеличение коэффициента с 0,21 до 0,26 свидетельствует о повышении финансовой независимости предприятия, снижения риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств.

Коэффициент соотношения мобильных и иммобилизованных активов (Кми на начало периода составил 2,01, т.е. на начало периода на 1 руб. внеоборотных активов пришлось 2,01 руб. оборотных активов, на конец периода это показатель вырос до 2,55 руб. Увеличение удельного веса оборотных активов свидетельствует о снижении эффективности использования оборотных средств ООО «ЛИКА»,что уменьшает его финансовую устойчивость.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств (КЗКE. Этот коэффициент и в начале, и в конце года превышает нормальное ограничение (1. Коэффициент соотношения заемных и собственных средств снизился с 3,67 на начало периода до 2,83 на конец периода — это положительная тенденций указывающая на снижение доли заемных средств, что улучшает финансовое состояние.

Коэффициент маневренности собственных средств (Км средств снизился с -0,55 на начало периода до -0,08 на конец периода, это указывает на улучшение соотношения собственного и заемного капитала. Данное обстоятельство ухудшает финансовое состояние предприятия. Значения коэффициент маневренности собственных средств -0,08 показывают, что у предприятия нет собственных средств. Снижение это показателя в динамике заслуживает отрицательной оценки.

Коэффициент обеспеченности запасов и затрат собственными средствами (Косс. снизился с -0,28 на начало периода до -0,05 на конец периода, т.е. обеспеченность материальных оборотных средств собственным капиталом повысилась с -28% до -5%, что отрицательно влияет на финансовое состояние ООО «ЛИКА». При этом, следует отметить, что значение коэффициент обеспеченности запасов и затрат собственными средствами (меньше нормального ограничения – 0,1 показывает отсутствие на конец периода у ООО «ЛИКА» на конец периода собственного капитала в обеспечении запасов и затрат.

Коэффициент абсолютной ликвидности (Кабс на начало периода составил 0,01, т.е. ООО «ЛИКА» на начало периода было способно погасить за счет денежных средств 1% своих обязательств. Этот показатель увеличился на конец анализируемого периода до 0,06. В результате, ООО «ЛИКА» может погасить в ближайшее время за счет денежных средств 6% краткосрочной задолженности. Т.е. за период 2006-2007 гг. происходит улучшение абсолютной ликвидности имущества ООО «ЛИКА».И на начало периода и на конец периода коэффициент абсолютной ликвидности меньше нормального ограничения (≥ 0,2 – 0,5, что является отрицательным моментом.

Коэффициент текущей ликвидности (Ктл показывает, что ожидаемая платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств, и на начало и на конец периода ниже предельной величины (≥ 2. На конец периода она увеличилась с 0,87 до значения 1 или на 14,94%, т.е. на начало периода мобилизовав все оборотные средства ООО «ЛИКА» могло погасить 87% текущих обязательств по кредитам и расчетам, на конец периода этот показатель увеличился до 100% - в динамике это положительная тенденция. Однако, коэффициент текущей ликвидности значительно ниже нормативного значения (≥ 2.

Анализ показателей ликвидности активов предприятия как основы его платежеспособности позволяет сделать вывод о том, что к концу года предприятие находится в тяжелом финансовом положении и неплатежеспособно.

Похожие работы

... от прочей реализации. В структуре балансовой прибыли также произошли изменения: Отрицательные. 1. Снизилась доля прибыли от реализации (-4,75 %); 2. Снизилась доля прибыли орт финансово-хозяйственной деятельности на 387,38 тыс. руб. (-4,79 %); Положительные 1. Увеличилась прибыль отчетного периода (952,6 тыс. руб.); 2. Увеличилась чистая прибыль (705,67 тыс ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность. 2. Современное состояние и анализ деятельности агрофирмы ООО «Денисовка» 2.1. Статистический метод Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени ...

... привлекательности, на микроуровне формируется имиджем кафе, усилиями кампании по продвижению собственного продукта, в том числе и по управлению качеством и ценами. Таким образом, качество оказания услуг населению в области общественного питания, выступает в роли одного из важнейших факторов потребительской привлекательности и конкурентоспособности. Вместе с тем, достижение качества оказания ...

0 комментариев