Навигация

Оценка эффективности инвестиционных проектов с помощью интегральных методов

21815

знаков

7

таблиц

1

изображение

Содержание

Введение

1. Основные критерии эффективности инвестиционного проекта и методы их оценки

1.1 Метод чистого современного значения (NPV — метод)

1.2 Метод определения индекса рентабельности инвестиций

1. 3. Метод дисконтированного периода окупаемости

1.4 Внутренняя норма прибыльности (IRR)

1.5 Модифицированная внутренняя норма прибыли (MIRR)

1.6 Традиционная схема расчета показателей эффективности

Задачи

Введение

В основе принятия инвестиционных решений лежит оценка инвестиционных качеств предполагаемых объектов инвестирования, которая в соответствии с методикой современного инвестиционного анализа ведется по определенному набору критериальных показателей эффективности. Определение значений показателей эффективности инвестиций позволяет оценить рассматриваемый инвестиционный объект с позиций приемлемости для дальнейшего анализа, произвести сравнительную оценку ряда конкурирующих инвестиционных объектов и их ранжирование, осуществить выбор совокупности инвестиционных проектов, обеспечивающих заданное соотношение эффективности и риска.

Оценка эффективности инвестиций является наиболее ответственным этапом принятия инвестиционного решения, от результатов которого в значительной мере зависит степень реализации цели инвестирования. В свою очередь, объективность и достоверность полученных результатов во многом обусловлены используемыми методами анализа. В связи с этим актуально рассмотреть существующие методические подходы к оценке эффективности инвестиций и определить возможности их применения с целью рационального выбора вариантов инвестирования.

1. Основные критерии эффективности инвестиционного проекта и методы их оценки

Эффективность ИП - категория, отражающая соответствие проекта, порождающего данный ИП, целям и интересам его участников.

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2. Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

3. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

- возврата исходной суммы капитальных вложений и

- обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPР).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

- индекс рентабельности (PI),

- модифицированная внутренняя норма прибыли (MIRR).

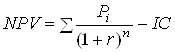

1.1 Метод чистого современного значения (NPV — метод)Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

,

,

где Рi (или CFi) – чистый денежный поток,

r – стоимость капитала, привлеченного для инвестиционного проекта,

IC (или INV) – инвестиции.

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Типичные денежные потоки.

Типичные входные денежные потоки:

дополнительный объем продаж и увеличение цены товара;

уменьшение валовых издержек (снижение себестоимости товаров);

остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

начальные инвестиции в первый год(ы) инвестиционного проекта;

увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

ремонт и техническое обслуживание оборудования;

дополнительные непроизводственные издержки (социальные, экологические и т. п.).

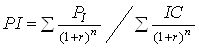

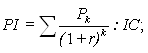

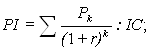

1.2 Метод определения индекса рентабельности инвестиций

Этот метод является следствием метода чистого приведенного дохода (эффекта).

Индекс рентабельности (или индекс доходности) инвестиций рассчитывается по формуле:

,

,

Если:

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

Если оценивается и чистая текущая стоимость (NPV) и индекс рентабельности, тогда:

PI > 1, NPV>0 проект следует принять;

PI < 1, NPV<0 проект следует отвергнуть;

PI = 1, NPV=0, проект ни прибыльный, ни убыточный.

В отличие от чистой текущей стоимости индекс доходности инвестиций является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача с каждого рубля инвестированного в данный проект.

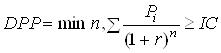

1.3 Метод дисконтированного периода окупаемостиДисконтирование - приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции.

Дисконтированный срок окупаемости равен:

,

,

где ![]() - минимальное число периодов, при котором денежный поток больше инвестиций.

- минимальное число периодов, при котором денежный поток больше инвестиций.

Для оценки показателя его сравнивают с рекомендуемым инвестором сроком окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме.

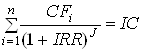

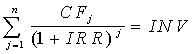

1.4 Внутренняя норма прибыльности (IRR)По определению, внутренняя норма прибыльности (доходности) (IRR) - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:

где CFj — входной денежный поток в j-ый период.

Или

.

.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

если значение IRR выше или равно стоимости капитала, то проект принимается,

если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы "барьерным показателем": если стоимость капитала выше значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

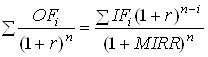

1.5 Модифицированная внутренняя норма прибыли (MIRR)

Этот показатель рассчитывается, если в течение реализации проекта вложения осуществлялись неоднократно:

,

,

OFi – отток денежных средств;

IFi – приток денежных средств;

i– данный период.

Значение MIRR сравнивается со средневзвешенной ценой капитала (WACC).

Средневзвешенная цена капитала – сумма всех цен капитала с учетом их веса. Она показывает минимум возврата на вложенный капитал.

![]() ,

,

где ![]() - цена i-того источника капитала;

- цена i-того источника капитала;

![]() - удельный вес i-того источника в общей сумме.

- удельный вес i-того источника в общей сумме.

Если:

MIRR>WACC – проект принимается;

MIRR<WACC – проект не принимается;

MIRR=WACC – на усмотрение инвестора.

1.6 Традиционная схема расчета показателей эффективностиДанная схема имеет следующие особенности:

- в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта,

- в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC,

- при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части кредитной инвестиции.

Согласно третьей особенности прогноз денежных потоков производится согласно схеме, представленной в таблице 1.

Таблица 1 – Прогноз денежных потоков по традиционной схеме

| № п/п | 1-ый год | 2-ой год | … | n-ый год | |

| 1 | Чистая прибыль до амортизации, процентов и налога на прибыль | ||||

| 2 | Минус амортизация | ||||

| 3 | Чистая прибыль до налогов | ||||

| 4 | Минус налог на прибыль | ||||

| 5 | Чистая прибыль | ||||

| 6 | Добавки: амортизация | ||||

| 7 | Высвобождение рабочего капитала | ||||

| 8 | Остаточная стоимость оборудования | ||||

| 9 | Дополнительные денежные потоки в связи с изменением рабочего капитала | ||||

| 10 | Чистые денежные потоки |

Амортизация добавляется к чистой прибыли, так как не является денежным видом издержек и включается в валовые издержки для целей установления налога на прибыль.

Под "высвобождением рабочего капитала" понимается объем инвестиций в оборотные средства предприятия, связанные с увеличением дебиторской задолженности и товарно-материальных запасов, которые к концу проекта ликвидируются, что приводит к дополнительному положительному денежному потоку. Этот денежный поток появляется только в последний год таблицы.

Остаточная стоимость оборудования также квалифицируется как положительный денежный поток в последний год проекта, так как допускается, что оборудование будет продано по остаточной стоимости или будет использовано для целей другого проекта.

Дополнительные денежные потоки в связи с изменением рабочего капитала появляются в том случае, когда основные статьи оборотных средств предприятия (дебиторская задолженность и товарно-материальные запасы) и краткосрочных обязательств (кредиторская задолженность) изменяются в процессе реализации проекта. Это является, главным образом, следствием изменения объема реализации предприятия. Увеличение кредиторской задолженности, наоборот, соответствует увеличению денежного потока.

При расчете денежного потока не были учтены процентные платежи и погашение основной части долга. Т.к. дисконтирование денежных потоков производится в соответствии с показателем дисконта, равным взвешенной средней стоимости капитала (в которую в качестве одной из компонент входит стоимость долга) и все дисконтированные денежные потоки при определении показателя NPV сравниваются с общей суммой инвестиций (в которую в качестве одной из компонент входит кредитная доля совокупности финансовых ресурсов, привлеченных для проекта). Процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных). Таким образом, если вычесть процентные платежи и выплату основной части долга при прогнозе денежных потоков, долговая компонента была бы учтена дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV.

С помощью таблицы 1 производится прогноз денежных потоков.

Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оценивается взвешенная средняя стоимость капитала WACC.

Производится расчет показателя NPV по следующей формуле:

![]() ,

,

Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения:

.

.

Полученное значение внутренней нормы прибыльности затем сравнивается с взвешенной средней стоимостью капитала, и проект принимается с точки зрения финансовой эффективности, если IRR > WACC.

Задачи

Задача 1

Предприятие "А" рассматривает инвестиционный проект по выпуску нового продукта в течение 5 лет. Предполагается, что ежегодная выручка от его реализации составит 30 000. Переменные и постоянные затраты для каждого года определены как 12000 и 3000 соответственно.

Стоимость необходимого оборудования составляет 40000, его нормативный срок службы равен 5 годам, остаточная стоимость 5000. Необходимый начальный объем оборотного капитала 8000. Имеется возможность привлечения краткосрочного кредита в сумме 2000 под 12% годовых.

Стоимость капитала для предприятия 10%, ставка налога на прибыль – 30%. Используется линейный метод начисления амортизации.

Разработайте план движения денежных потоков по проекту и определите при какой максимальной ставке дисконтирования (средней цене капитала) проект может быть принят.

Решение

План движения денежных потоков по проекту представлен в таблице 1.

Таблица 1 – План движения денежных потоков

| № | Выплаты и поступления | Период | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Закупка и установка оборудования | 40000 | |||||

| 2 | Увеличение оборотных средств | 8000 | |||||

| 3 | Выручка от реализации | 30000 | 30000 | 30000 | 30000 | 30000 | |

| 4 | Переменные затраты | 12000 | 12000 | 12000 | 12000 | 12000 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 5 | Постоянные затраты | 3000 | 3000 | 3000 | 3000 | 3000 | |

| 6 | Амортизация | 7000 | 7000 | 7000 | 7000 | 7000 | |

| 7 | Расходы по уплате процентов за краткосрочный кредит (12%) | 240 | |||||

| 8 | Прибыль до налогообложения (3-4-5-6-7) | 7760 | 8000 | 8000 | 8000 | 8000 | |

| 9 | Налог на прибыль | 2328 | 2400 | 2400 | 2400 | 2400 | |

| 10 | Чистый операц доход (8-9) | 5432 | 5600 | 5600 | 5600 | 5600 | |

| 11 | Погашение кредита | 2000 | |||||

| Денежный поток | |||||||

| 12 | Начальные капиталовложения | 48000 | |||||

| 13 | Денежн. поток от операций (11+7-12) | 8332 | 10500 | 10500 | 10500 | 10500 | |

| 14 | Поток от завершения проекта | 4000 | |||||

| 15 | Чистый денежный поток | -48000 | 8332 | 10500 | 10500 | 10500 | 14500 |

| 16 | Дисконтированный денежный поток | -48000 | 9489,3875 | 10425,857 | 9483,7993 | 8626,8641 | 7847,3597 |

| 17 | Дисконтированный срок окупаемости | 9489,3875 | 19915,244 | 29399,044 | 38025,908 | 45873,267 | |

| 18 | Недисконтированный срок окупаемости | 10432 | 23032 | 35632 | 48232 | ||

Расчет амортизационных отчислений осуществляется линейным способом. Нормативный срок службы оборудования 5 лет. Норма амортизации рассчитывается по формуле 1.1.

![]() , (1.1)

, (1.1)

где Т – срок полезного использования.

При этом сумма амортизационных отчислений определяется по формуле 1.2.

![]() , (1.2)

, (1.2)

где ПС – первоначальная стоимость.

Учитывая, что остаточная стоимость оборудования составляет 5000, выполним расчет амортизационных отчислений:

![]()

В качестве нормы дисконта необходимо использовать средневзвешенную цену капитала WACC. Средневзвешенная цена капитала WACC – это показатель, который характеризует относительный уровень общей суммы расходов на поддержание оптимальной структуры источников и характеризует стоимость капитала авансированного в деятельность предприятия. Расчет средневзвешенной цены капитала WACC выполним по формуле 1.3.

![]() ,

,

где Ц – цена источника;

![]() - удельный вес этого источника.

- удельный вес этого источника.

![]() или 9,93%.

или 9,93%.

Для определения значения чистой текущей стоимости проекта NPV при расчете r=9,93% используем формулу 1.4.

![]() (1.4)

(1.4)

NPV1 = -2126,7

Так как значение NPV<0, NPV=-2126,7 – следовательно, проект не приносит доход и его не следует принимать.

Рассчитаем индекс рентабельности инвестиций PI по формуле 1.5.

(1.5)

(1.5)

PI = 0,044

Так как PI<1, следовательно, проект не следует принимать.

Расчет внутренней нормы рентабельности IRR

![]() при котором NPV = 0

при котором NPV = 0

Подбираем такую ставку r при которой функция NPV=f(r) меняет свое значение с "+" на "-".

- при r =0,01%: NPV2 = -1,079

Получаем, что:

Получаем, что при ставке ![]() , NPV=0.

, NPV=0.

Так как IRR=0,0823 < 9,933%, то проект не принимаем, проект не является прибыльным.

| 1 | СС | 46000 |

| 2 | ЗС | 2000 |

| 3 | WACC= | 0,099333333 |

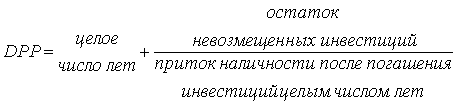

| 4 | DPP | 5,2710125 |

| 5 | PP | 3,981587302 |

| 6 | Чистая текущая стоимость NPV_1 | -2126,73258 |

| 7 | Индекс рентабельности инвестиции PI | 0,044306929 |

| 8 | NPV_2 | -1,079380272 |

| 9 | IRR | 0,082311022 |

Задача 8

Предприятие анализирует проект, предусматривающий строительство фабрики по производству продукта "Н". Был составлен план капиталовложений.

| Вид работ | Период | Стоимость |

| 1. Нулевой цикл строительства | 0 | 300 000 |

| 2. Постройка зданий и сооружений | 1 | 700 000 |

| 3. Закупка и установка оборудования | 2 | 1 000 000 |

| 4. Формирование оборотного капитала | 3 | 400 000 |

Выпуск продукции планируется начать с 4-го года и продолжать по 14-й включительно. При этом выручка от реализации продукции будет составлять 1235000 ежегодно; переменные и постоянные затраты – 200000 и 135000 соответственно. Начало амортизации основных средств совпадает с началом операционной деятельности и будет продолжаться в течение 11 лет по линейному методу. К концу жизненного цикла проекта их стоимость предполагается равной нулю, но здание может быть реализовано за 250000. Планируется также высвобождение оборотного капитала в размере 50% от первоначального уровня. Стоимость капитала равна 14%, ставка налога – 40%. Разработайте план движения денежных потоков по проекту и осуществите оценку его экономической эффективности.

Решение

Проект строительства фабрики по производству продукта "Н" предполагает начальные капиталовложения в течении трех лет в сумме 2400000 д.е., выпуск продукции планируется начать с 4-го года. Амортизации основных средств начисляется с 4-го года, в течении 11 лет по линейному методу. Планируется высвобождение оборотного капитала в размере 50% от первоначального уровня, т.е. в размере 200000 д.е.

План движения денежных потоков, а также искомые оценки эффективности проекта представлены в таблице 2.

Выполним расчет амортизационных отчислений:

A = стоимость/срок службы = 181818

Определим значения критериев эффективности.

1. Чистая текущая стоимость NPV (при расчете r=14%).

![]() (2.2)

(2.2)

![]()

Так как значение NPV>0, следовательно, проект приносит доход и его следует принять.

2. Индекс рентабельности инвестиций PI:

(2.3)

(2.3)

![]()

Так как PI>1, следовательно, проект следует принять.

Похожие работы

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... и прочие оценки, учитывающие дефлятор ВНП, и/или индексы цен по достаточно большой “корзине” постоянного состава. Учет неопределенности и риска при оценке эффективности инвестиционных проектов В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые ...

... средств размещения со щадящей экологической нагрузкой на территорию, и в создании иллюзии непосредственного контакта с природой, и еще во множестве различных причин. 3. Оценка эффективности инвестиционного проекта строительства гостиницы 3.1 Производственный план Инвестиционные издержки – это капиталовложения в период строительства и до начала производства: 1. Сметная стоимость проектно- ...

... при разности ВНД – Г; 3) определения участниками проекта нормы дисконта Г по данным о внутренней норме доходности альтернативных направлений вложения капитала или собственных средств. Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуют использовать следующие формулы. 1. Текущий чистый доход (ЧД) или накопленное сальдо: К ЧД(К) = ∑ДПm, m=0 ...

0 комментариев