Навигация

Внутренняя норма рентабельности IRR

21815

знаков

7

таблиц

1

изображение

3. Внутренняя норма рентабельности IRR

IRR=r при котором NPV=0.

Необходимо подобрать такую ставку r при которой функция NPV=f(r) меняет свое значение с "+" на "-".

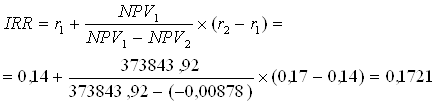

- при r=0,17%:

![]()

Получаем, что:

То есть при ставке ![]() , NPV=0.

, NPV=0.

Так как IRR=17 %>14% - проект следует принять.

Задача 3

Руководство предприятия рассматривает два взаимоисключающих инвестиционных проекта. Оба они связаны с приобретением нового предприятия – филиала. Известны следующие данные (в долл.):

| Показатель | Проект1 | Проект2 |

| 1. Единовременные капиталовложения | 100 000 | 60 000 |

| 2. Ожидаемая чистая прибыль (убытки): 1-й год 2-й год 3-й год | 29 000 (1000) 2000 | 18 000 (2000) 4000 |

| 3. Ликвидационная стоимость | 7000 | 6000 |

Уровень доходности от реализации проекта 10%. Используется линейный метод начисления амортизации. Требуется сопоставить по двум проектам показатели чистой текущей стоимости.

Решение:

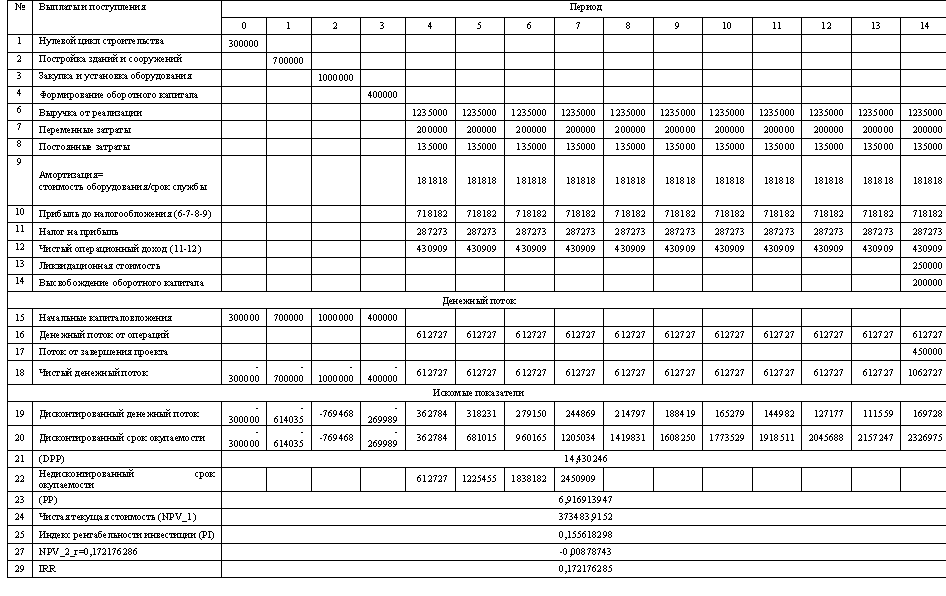

План движения денежных потоков, а также искомые оценки проекта 1 и проекта 2 представлены в таблице 3 и в таблице 4.

Таблица 3 – Движения денежных потоков, оценка эффективности инвестиционного проекта 1

| № | Выплаты и поступления | Период | |||

| 0 | 1 | 2 | 3 | ||

| 1 | Единовременные капиталовложения | 100000 | |||

| 2 | Амортизация ((стоимость оборудования-остаточная стоимость)/срок службы) | 31000 | 31000 | 31000 | |

| 3 | Чистый операционный доход | 29000 | -1000 | 2000 | |

| 4 | Ликвидационная стоимость | 7000 | |||

| Денежный поток | |||||

| 5 | Начальные капиталовложения | 100000 | |||

| 6 | Денежный поток от операций | 60000 | 30000 | 33000 | |

| 7 | Поток от завершения проекта | 7000 | |||

| 8 | Чистый денежный поток | -100000 | 60000 | 30000 | 40000 |

| Искомые показатели | |||||

| 9 | Дисконтированный денежный поток | -100000 | 54545,455 | 24793,388 | 30052,592 |

| 10 | Чистая текущая стоимость (NPV_1) | 9 391 | |||

Таблица 4 – Движения денежных потоков, оценка эффективности инвестиционного проекта 2

| № | Выплаты и поступления | Период | |||

| 0 | 1 | 2 | 3 | ||

| 1 | Единовременные капиталовложения | 60000 | |||

| 2 | Амортизация ((стоимость оборудования-остаточная стоимость)/срок службы) | 18000 | 18000 | 18000 | |

| 3 | Чистый операционный доход | 18000 | -2000 | 4000 | |

| 4 | Ликвидационная стоимость | 6000 | |||

| Денежный поток | |||||

| 5 | Начальные капиталовложения | 60000 | |||

| 6 | Денежный поток от операций | 36000 | 16000 | 22000 | |

| 7 | Поток от завершения проекта | 6000 | |||

| 8 | Чистый денежный поток | -60000 | 36000 | 16000 | 28000 |

| Искомые показатели | |||||

| 9 | Дисконтированный денежный поток | -60000 | 32727,273 | 13223,14 | 21036,814 |

| 10 | Чистая текущая стоимость (NPV_1) | 6 987 | |||

Так как чистая текущая стоимость проектов 1 и 2 больше нуля (NPV_1>0), то в случае принятия проектов целостность предприятия, следовательно, и благосостояние увеличится.

Согласно условию задачи, рассматриваемые инвестиционные проекты 1 и 2 взаимоисключающие, поэтому руководству предприятия следует принять проект 1, так как его чистая текущая стоимость выше.

Похожие работы

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... и прочие оценки, учитывающие дефлятор ВНП, и/или индексы цен по достаточно большой “корзине” постоянного состава. Учет неопределенности и риска при оценке эффективности инвестиционных проектов В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые ...

... средств размещения со щадящей экологической нагрузкой на территорию, и в создании иллюзии непосредственного контакта с природой, и еще во множестве различных причин. 3. Оценка эффективности инвестиционного проекта строительства гостиницы 3.1 Производственный план Инвестиционные издержки – это капиталовложения в период строительства и до начала производства: 1. Сметная стоимость проектно- ...

... при разности ВНД – Г; 3) определения участниками проекта нормы дисконта Г по данным о внутренней норме доходности альтернативных направлений вложения капитала или собственных средств. Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуют использовать следующие формулы. 1. Текущий чистый доход (ЧД) или накопленное сальдо: К ЧД(К) = ∑ДПm, m=0 ...

0 комментариев