Навигация

Аналіз основних показників діяльності

39055

знаков

15

таблиц

5

изображений

2 Аналіз основних показників діяльності

Вартість основних засобів підприємства зросла на 9405 грн. або на 46,43%.

Найбільший вплив мало зростання вартості обладнання на 3440 грн., що явилось наслідком зростання обсягів виробництва, та зростання вартості інформаційних систем на 3382 грн., оскільки підприємство придбало комп’ютер.

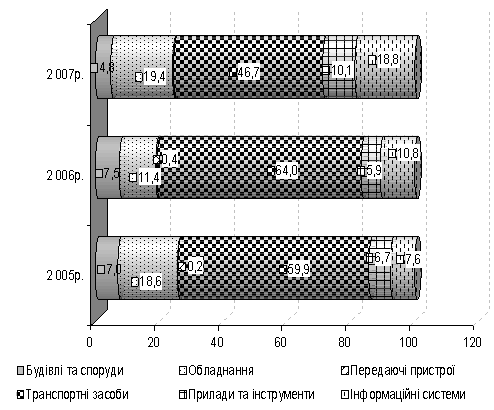

Таблиця 1 - Склад основних фондів ТОВ ДП „Посад” по групах

| Основні фонди | 2005 р. | 2006 р. | 2007 р. | Відхилення, +,- | Темп зросту, % | |||

| грн. | у % до підсумку | грн. | у % до підсумку | грн. | у % до підсумку | |||

| будівлі та споруди | 1360 | 7,03 | 1520 | 7,5 | 1420 | 4,8 | -100 | 93,42 |

| обладнання | 3600 | 18,60 | 2300 | 11,4 | 5740 | 19,4 | 3440 | 249,57 |

| передаючі пристрої | 32 | 0,17 | 82 | 0,4 | 75 | 0,3 | -7 | 91,46 |

| транспортні засоби | 11590 | 59,90 | 12960 | 64,0 | 13850 | 46,7 | 890 | 106,87 |

| прилади та інструменти | 1300 | 6,72 | 1200 | 5,9 | 3000 | 10,1 | 1800 | 250,00 |

| інформаційні системи | 1468 | 7,59 | 2196 | 10,8 | 5578 | 18,8 | 3382 | 254,02 |

| всього основних засобів | 19350 | 100 | 20258 | 100,0 | 29663 | 100,0 | 9405 | 146,43 |

У структурі найбільша питома вага належить транспортним засобам від 47% до 64%, що відповідає специфіці діяльності. Структуру ілюструє діаграма, надана на рисунку 1.

Рисунок 1 – Структура основних засобів, %

Надамо характеристики складу оборотних активів

Таблиця 2 – Склад оборотних активів

| Оборотні активи | 2005 р. | 2006 р. | 2007 р. | Відхилення, +,- | Темп зросту, % | ||||

| грн. | у % до підсумку | грн. | у % до підсумку | грн. | у % до підсумку | ||||

| виробничі запаси | 1739 | 6,20 | 3055 | 7,3 | 3350 | 8,4 | 295 | 109,65 | |

| МШП | 841 | 3,00 | 1046 | 2,5 | 1396 | 3,5 | 350 | 133,41 | |

| незавершене виробництво | 1458 | 5,20 | 1507 | 3,6 | 1954 | 4,9 | 448 | 129,70 | |

| витрати майбутніх періодів | 561 | 2,00 | 837 | 2 | 1197 | 3 | 359 | 142,94 | |

| готова продукція | 1150 | 4,10 | 1507 | 3,6 | 877 | 2,2 | -629 | 58,23 | |

| товари | 56 | 0,20 | 167 | 0,4 | 239 | 0,6 | 72 | 142,94 | |

| дебіторська заборгованість | 17331 | 61,80 | 28044 | 67 | 22735 | 57 | -5309 | 81,07 | |

| грошові кошти | 4908 | 17,5 | 5692 | 13,6 | 8137 | 20,4 | 2444 | 142,94 | |

| всього оборотних фондів | 28044 | 100 | 41856 | 100 | 39886 | 100 | -1970 | 95,29 | |

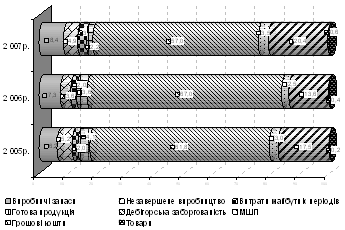

У 2007 році спостерігається зниження величини оборотних активів на 1970 грн. або на 4,71%, це було наслідком зменшення дебіторської заборгованості на 5309 грн., позитивною тенденцією у роботі ТОВ ДП є факт зростання грошових коштів. Структура оборотних фондів різко змінилася. Отже, спостерігається зменшення питомої ваги дебіторської заборгованості та зростання грошових засобів.

Структуру ілюструє діаграма, надана на рисунку 2.

Рисунок 2 – Структура оборотних активів, %

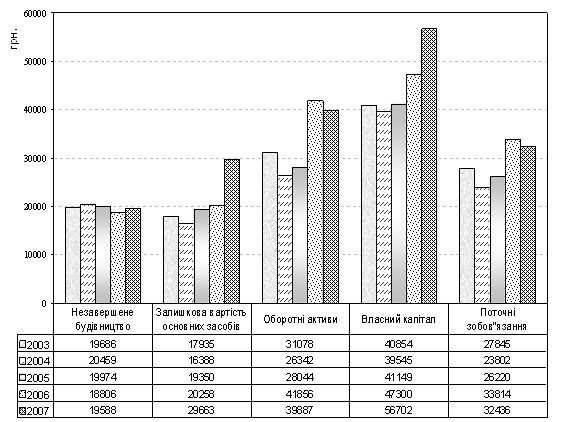

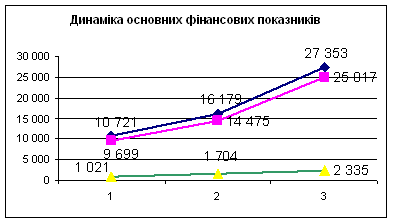

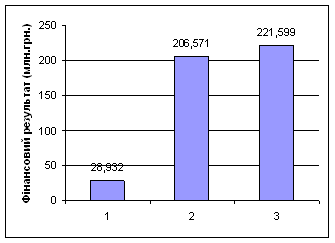

На рисунку 3 наведено динаміку усіх показників балансу.

Рисунок 3 – Динаміка основних показників діяльності ТОВ ДП „Посад”

Варто відмітити, що за останні 4 роки спостерігається стійка тенденція до зростання власного капіталу. Тільки у 2004 році ( у порівнянні з 2003 роком) було зафіксовано зниження величини власного капіталу з 40854,3 грн. до 39544,7 грн. ( зменшення на 1309,6 грн.).

Кожного року власний капітал підвищувався на: 1603,9 грн. – в 2005 році ( у порівнянні з 2004 р.), на 6151,04 грн. у 2006 році ( у порівнянні з 2005р.), та на 9402,49 грн. у 2007 році ( у порівнянні з 2006 роком).

Аналізуючи абсолютне відхилення власного капіталу від базового 2003року, слід зазначити, що найбільшого зростання сума власного капіталу набула у у 2007 році – на 15847,8 грн., що є наслідком зростання обсягів діяльності підприємства., цей факт підтверджує значення показника відносного відхилення, або темпу приросту, його максимальне значення також належить 2007 року 38,79%.

Таким чином, ТОВ ДП „Посад” кожного року підвищує масу своїх пасивів, що свідчить про укладання додаткових будівельних контрактів та розширення будівельних робіт.

Слід відзначити як позитивне явище в діяльності ТОВ ДП - зниження обсягів незавершеного будівництва у 2005 та 2006 роках, обсяг якого у 2007 р. становив 19588,3 грн.

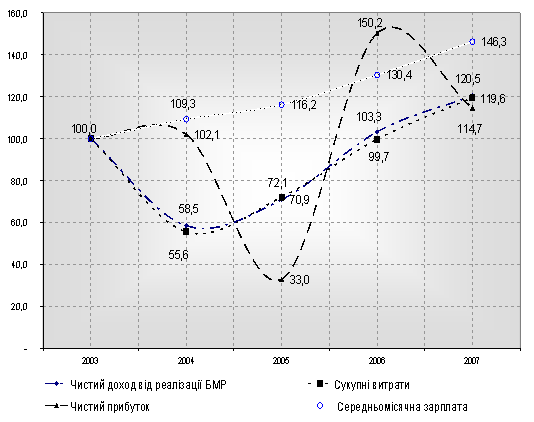

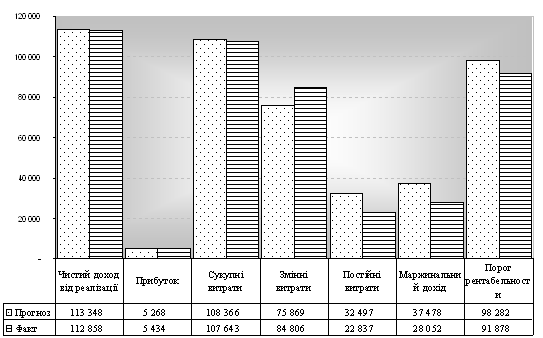

У таблиці 3 та на рисунку 4 наведено інформацію про показники діяльності ТОВ ДП “Посад” за 2003-2007 роки.

Наведена у таблиці 3 динаміка основних показників діяльності ТОВ ДП "Посад" у 2003-2007 р.р. свідчить про те , що за усі ці роки робота підприємства була прибутковою.

Так, чистий доход за останні три роки має тенденцію до стабільного зростання і виріс у 2007 р. на 20,5% проти 2003 року. У ці роки сукупні витрати і витрати на виконання будівельних контрактів до 2007 р. знижалися у абсолютному і відносному значення і, як наслідок цього, підприємство одержувало чистий прибуток. Найбільша сума чистого прибутку була у 2006р. -4892,3 грн., що становить до рівня 2003р. - 150,2%. У 2007 р. сукупні витрати зросли на 19,6%, на виконання будівельних контрактів - на 16,9%. Однак темпи зростання чистого доходу від реалізації випереджали витрати, що призвело до росту чистого прибутку у 2007 р. на 14,7% проти рівня 2003 року. Чистий прибуток у 2007 р. становив 3733,8 грн.

Слід відзначити як позитивне явище в діяльності ТОВ ДП - зниження обсягів незавершеного будівництва у 2006 та 2007 роках, обсяг якого у 2007 р. становив 19588,3 грн.

У динаміці витрат спостерігаються тенденції, які відповідають характеру діяльності ТОВ ДП: зростання адміністративних і інших операційних витрат.

Дані таблиць свідчать про зростання в останні роки оборотного і власного капіталу, що слід розглядати як наслідок розгортання фронту робіт ТОВ ДП і

Узагальнюючи результати діяльності ТОВ ДП "Посад" за останні 5 років, можна її характеризувати як стабільну і прибуткову.

| Таблиця 3- Динаміка основних показників діяльності ТОВ ДП "Посад" у 2003 - 2007 роках | ||||||||||||||||||

| Показник | Значення по роках, грн.. | Абсолютне відхилення до 2003 року, грн.. | Відхилення до попереднього року, грн.. | Відносне значення до 2003 року,% | ||||||||||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2004 | 2005 | 2006 | 2007 | 2004 | 2005 | 2006 | 2007 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| чистий доход від реалізації БМР | 93672,0 | 54787,8 | 66420,4 | 96745,0 | 112858,0 | -38884,2 | -27251,6 | 3073,0 | 19186,0 | -38884,2 | 11632,6 | 30324,6 | 16113,0 | 100,0 | 58,5 | 70,9 | 103,3 | 120,5 |

| сукупні витрати | 89985,0 | 50039,9 | 64885,2 | 89756,0 | 107643,0 | -39945,1 | -25099,9 | -229,0 | 17658,0 | -39945,1 | 14845,3 | 24870,9 | 17887,0 | 100,0 | 55,6 | 72,1 | 99,7 | 119,6 |

| витрати на виконання будівельних контрактів | 72282,2 | 32382,9 | 46919,2 | 68397,5 | 84514,2 | -39899,3 | -25363,0 | -3884,7 | 12232,0 | -39899,3 | 14536,2 | 21478,3 | 16116,7 | 100,0 | 44,8 | 64,9 | 94,6 | 116,9 |

| адміністративні витрати | 6134,9 | 4962,9 | 5386,8 | 7452,7 | 9561,9 | -1172,0 | -748,1 | 1317,8 | 3427,0 | -1172,0 | 423,9 | 2065,9 | 2109,2 | 100,0 | 80,9 | 87,8 | 121,5 | 155,9 |

| інші операційні витрати | 11567,9 | 12694,0 | 12579,2 | 13905,8 | 13566,9 | 1126,1 | 1011,3 | 2337,9 | 1999,0 | 1126,1 | -114,8 | 1326,6 | -338,9 | 100,0 | 109,7 | 108,7 | 120,2 | 117,3 |

| чистий прибуток | 3256,7 | 3323,5 | 1074,7 | 4892,3 | 3733,8 | 66,8 | -2182,0 | 1635,6 | 477,1 | 66,8 | -2248,8 | 3817,6 | -1158,5 | 100,0 | 102,1 | 33,0 | 150,2 | 114,7 |

| незавершене будівництво | 19686,0 | 20458,8 | 19973,8 | 18806,2 | 19588,3 | 772,8 | 287,8 | -879,8 | -97,7 | 772,8 | -485,0 | -1167,6 | 782,1 | 100,0 | 103,9 | 101,5 | 95,5 | 99,5 |

| залишкова вартість основних засобів | 17934,9 | 16388,0 | 19350,1 | 20257,9 | 29663,0 | -1546,9 | 1415,2 | 2323,0 | 11728,1 | -1546,9 | 2962,1 | 907,8 | 9405,1 | 100,0 | 91,4 | 107,9 | 113,0 | 165,4 |

| оборотні активи | 31078,4 | 26342,2 | 28044,2 | 41856,4 | 39886,8 | -4736,2 | -3034,2 | 10778,0 | 8808,4 | -4736,2 | 1702,0 | 13812,2 | -1969,5 | 100,0 | 84,8 | 90,2 | 134,7 | 128,3 |

| власний капітал | 40854,3 | 39544,7 | 41148,6 | 47299,6 | 56702,1 | -1309,6 | 294,3 | 6445,3 | 15847,8 | -1309,6 | 1603,9 | 6151,0 | 9402,5 | 100,0 | 96,8 | 100,7 | 115,8 | 138,8 |

| поточні зобов'язання | 27845 | 23802,2 | 26219,5 | 33813,74 | 32436,06 | -4042,8 | -1625,5 | 5968,7 | 4591,1 | -4042,8 | 2417,3 | 7594,2 | -13-77,7 | 100,0 | 85,5 | 94,2 | 121,4 | 116,5 |

| |

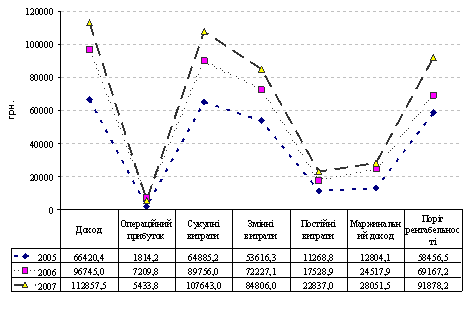

Динаміку фінансових результатів наведено у таблиці 4.

Аналізуючи економічну ситуацію на підприємстві, варто відмітити, що усі показники набули зростання протягом 2004-2007 років, що було наслідком збільшення обсягів робіт завдяки підписанню будівельних контрактів. Підприємство на протязі 2004-2007 років одержувало прибуток, який знизився у 2005 році на 63,8% відносно рівня 2004 року, і зріс на 44% та на 8,5% у 2006, 2007 роках відповідно. Собівартість виконаних робіт на підприємстві зростала найбільш швидкими темпами, ніж доход від їх виконання, це обґрунтовується специфікою будівельної галузі.

Таблиця 4– Фінансові результати ТОВ ДП “Посад”

| Фінансові результати, грн. | ||||

| Показник | Роки | |||

| 2004 | 2005 | 2006 | 2007 | |

| доход (виручка) від реалізації продукції ( робіт, послуг) | 65 745,3 | 79 704,5 | 116 094,0 | 135429 |

| податок на додану вартість | 10 957,6 | 13 284,1 | 19 349,0 | 22571,5 |

| чистий доход ( виручка) від реалізації продукції ( робіт, послуг) | 54 787,8 | 66 420,4 | 96 745,0 | 112 857,5 |

| собівартість реалізованої продукції ( робіт, послуг) | 32 382,9 | 46 919,2 | 68 397,5 | 84514,15 |

| валовий прибуток | 22 404,8 | 19 501,2 | 28 347,5 | 28 343,4 |

| інші операційні доходи | 258,9 | 279,0 | 220,8 | 219,27 |

| адміністративні витрати | 4 962,9 | 5 386,8 | 7 452,7 | 9561,87 |

| інші операційні витрати | 12 694,0 | 12 579,2 | 13 905,8 | 13566,93 |

| фінансові результати від операційної діяльності (прибуток) | 5 006,8 | 1 814,2 | 7 209,8 | 5 433,8 |

| фінансові результати від звичайної діяльності до оподаткування (прибуток) | 5 006,8 | 1 814,2 | 7 209,8 | 5 433,8 |

| податок на прибуток від звичайної діяльності | 1 683,3 | 739,6 | 2 317,5 | 1 700,0 |

| фінансові результати від звичайної діяльності (прибуток) | 3 323,5 | 1 074,7 | 4 892,3 | 3 733,8 |

| чистий прибуток | 3 323,5 | 1 074,7 | 4 892,3 | 3 733,8 |

| Елементи операційних витрат, грн. | ||||

| матеріальні витрати | 27 685,9 | 36 895,7 | 50 987,4 | 56652,25 |

| витрати на оплату праці | 8 976,5 | 10 875,9 | 14 686,9 | 15522,29 |

| відрахування на соціальні заходи | 3 366,2 | 4 078,5 | 5 507,6 | 7483 |

| амортизація | 2 087,7 | 2 106,8 | 2 207,1 | 2081,73 |

| інші операційні витрати | 7 923,5 | 10 928,3 | 16 367,0 | 25 903,7 |

| всього | 50 039,8 | 64 885,2 | 89 756,0 | 107 643,0 |

3 Аналіз витрат

До складу витрат, безпосередньо пов'язаних з виконанням будівельного контракту, належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати (включаючи вартість виконаних субпідрядниками робіт).

До складу загальновиробничих витрат включаються затрати на управління, організацію та обслуговування будівельного виробництва з розподілом між об'єктами будівництва (з урахуванням специфіки робіт, що виконуються) пропорційно до прямих витрат; обсягів доходу; прямих витрат на оплату праці; відпрацьованого будівельними машинами і механізмами часу тощо.

До витрат за будівельним контрактом включаються витрати за період від дати укладення будівельного контракту до дати завершення цього контракту. До витрат за будівельним контрактом також включаються витрати, яких зазнав підрядник при укладенні будівельного контракту, якщо існує імовірність його підписання і достовірної оцінки цих витрат. Витрати, зазнані при укладенні будівельного контракту, який не підписано до дати балансу, визнаються витратами звітного періоду без включення до витрат за цим будівельним контрактом у наступних звітних періодах.

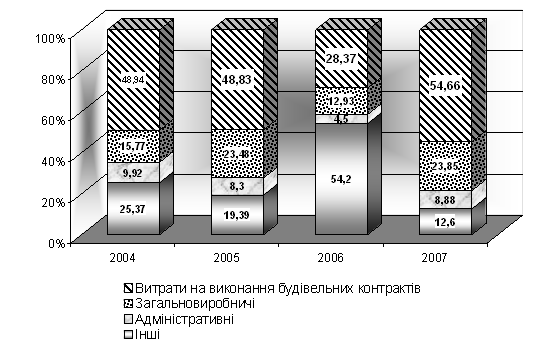

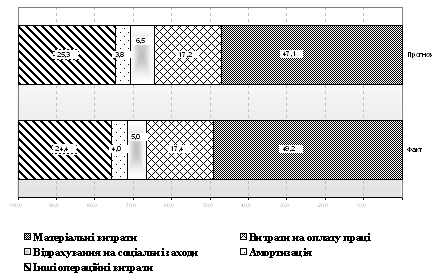

У таблицях 5 -8 та на рисунку 5 надано склад та структуру витрат ТОВ ДП “Посад” у 2004 -2007 роках.

При детальному розгляді загальної суми витрат ТОВ ДП «Посад» можна виділити, що в звітному періоді загальна сума витрат по підприємству склала 107643,56 грн. Зростання склало 17887 грн. З них основну частку 54% складають витрати на виконання будівельних контрактів (виробничі) в сумі 58837,9 грн., 24% належить загально виробничім витратам у сумі 25676,25 грн., 13% припадає на інші витрати, це 13566,93 грн, а решта – 9% на адміністративні 9562,48 грн. Таку структуру витрат можна вважати раціональною, яка відповідає специфіці діяльності.

Таблиця 5 - Склад операційних витрат ТОВ ДП “Посад” у 2004 році, грн.

| Стаття витрат | Витрати на виконання будівельних контрактів | Загально-виробничі | Адміністративні | Інші | Всього |

| заробітна плата | 6 282 | 1 488 | 1 206 | - | 8 977 |

| нарахування на заробітну плату | 2 063 | 721 | 583 | - | 3 366 |

| амортизація | 1 441 | 394 | 252 | - | 2 088 |

| відсотки банку | 315 | 315 | |||

| відрядження | 934 | 269 | 229 | - | 1 433 |

| утримання будівельних машин | 126 | 249 | - | 376 | |

| послуги зв’язку | - | - | 758 | 758 | |

| ремонт оргтехніки | - | - | 75 | - | 75 |

| податки | 492 | - | - | - | 492 |

| генпідрядні відрахування | - | 174 | - | - | 174 |

| матеріали | 8 548 | 2 564 | 554 | 8 700 | 20 366 |

| паливо | 4 083 | 1 461 | 776 | 6 320 | |

| запасні частини | 441 | 484 | 75 | 1 000 | |

| електроенергія | 51 | - | 60 | 111 | |

| послуги проектувальника за проектно-кошторисну документацію | - | - | - | 1 009 | 1 009 |

| послуги за випробування ґрунтів та матеріалів | - | - | - | 1 097 | 1 097 |

| автопослуги | - | - | - | 1 508 | 1 508 |

| матеріальна допомога | - | - | - | 245 | 245 |

| інші | 29 | 88 | 140 | 75 | 332 |

| всього | 24 491 | 7 892 | 4 963 | 12 694 | 50 040 |

Таблиця 6 - Склад операційних витрат ТОВ ДП “Посад” у 2005 році, грн.

| Стаття витрат | Витрати на виконання будівельних контрактів | Загально-виробничі | Адміністративні | Інші | Всього |

| заробітна плата | 7 611 | 1 803 | 1 461 | - | 10 876 |

| нарахування на заробітну плату | 2 500 | 873 | 706 | - | 4 079 |

| амортизація | 1 455 | 398 | 254 | - | 2 107 |

| відсотки банку | - | - | 434 | - | 434 |

| відрядження | 985 | 95 | 895 | - | 1 976 |

| утримання будівельних машин | 174 | 344 | 518 | ||

| послуги зв’язку | - | - | 1 046 | 1 046 | |

| ремонт оргтехніки | - | - | 104 | - | 104 |

| податки | 678 | - | - | - | 678 |

| генпідрядні відрахування | - | 240 | - | - | 240 |

| матеріали | 11 926 | 9 337 | 138 | 6 973 | 28 375 |

| паливо | 5 043 | 1 733 | 55 | 6 831 | |

| запасні частини | 1 212 | 293 | 186 | 1 690 | |

| електроенергія | 70 | - | 24 | 59 | 153 |

| послуги проектувальника за проектно-кошторисну документацію | - | - | - | 1 392 | 1 392 |

| послуги за випробування ґрунтів та матеріалів | - | - | - | 1 513 | 1 513 |

| автопослуги | - | - | - | 2 080 | 2 080 |

| матеріальна допомога | - | - | - | 337 | 337 |

| інші | 28 | 121 | 84 | 225 | 458 |

| всього | 31 682 | 15 237 | 5 387 | 12 579 | 64 885 |

Таблиця 7 - Склад операційних витрат ТОВ ДП “Посад” у 2006 році, грн.

| Стаття витрат | Витрати на виконання будівельних контрактів | Загально- виробничі | Адміністративні | Інші | Всього |

| заробітна плата | 10 279 | 2 435 | 1 974 | - | 14 687 |

| нарахування на заробітну плату | 3 375 | 1 179 | 953 | - | 5 508 |

| амортизація | 1 524 | 417 | 266 | - | 2 207 |

| відсотки банку | - | - | 650 | - | 650 |

| відрядження | 1 475 | 143 | 1 341 | - | 2 959 |

| утримання будівельних машин | 261 | 386 | - | 130 | 776 |

| послуги зв’язку | - | - | 1 566 | 1 566 | |

| ремонт оргтехніки | - | - | 155 | - | 155 |

| податки | 1 015 | - | - | - | 1 015 |

| генпідрядні відрахування | - | 359 | - | - | 359 |

| матеріали | 21 299 | 13 793 | 5 527 | 40 619 | |

| паливо | 6 621 | 2 275 | 72 | 8 968 | |

| запасні частини | 1 004 | 242 | 154 | 1 401 | |

| електроенергія | 106 | - | 65 | 59 | 229 |

| послуги проектувальника за проектно-кошторисну документацію | - | - | - | 2 084 | 2 084 |

| послуги за випробування ґрунтів та матеріалів | - | - | - | 2 266 | 2 266 |

| автопослуги | - | - | - | 3 115 | 3 115 |

| матеріальна допомога | - | - | - | 505 | 505 |

| інші | 29 | 181 | 257 | 219 | 685 |

| всього | 46 988 | 21 410 | 7 453 | 13 906 | 89 756 |

Таблиця 8 - Склад операційних витрат ТОВ ДП “Посад” у 2007 році, грн.

| Стаття витрат | Витрати на виконання будівельних контрактів | Загально- виробничі | Адміністративні | Інші | Всього |

| заробітна плата | 10 070 | 2 920 | 2 532 | - | 15 522 |

| нарахування на заробітну плату | 4 846 | 1 414 | 1 223 | - | 7 483 |

| амортизація | 1 240 | 500 | 342 | - | 2 082 |

| відсотки банку | - | - | 1 029 | - | 1 029 |

| відрядження | 3 419 | 172 | 1 093 | - | 4 683 |

| утримання будівельних машин | 491 | 325 | 412 | 1 229 | |

| послуги зв’язку | - | - | 2 479 | - | 2 479 |

| ремонт оргтехніки | - | - | 246 | - | 246 |

| податки | 1 607 | - | - | - | 1 607 |

| генпідрядні відрахування | - | 569 | - | - | 569 |

| матеріали | 29 392 | 16 481 | - | 45 873 | |

| паливо | 6 306 | 2 702 | 125 | - | 9 133 |

| запасні частини | 1 104 | 377 | 165 | - | 1 646 |

| електроенергія | 38 | - | - | 325 | 363 |

| послуги проектувальника за проектно-кошторисну документацію | - | - | - | 3 299 | 3 299 |

| послуги за випробування ґрунтів та матеріалів | - | - | - | 3 587 | 3 587 |

| автопослуги | - | - | - | 4 930 | 4 930 |

| матеріальна допомога | - | - | - | 800 | 800 |

| інші | 325 | 217 | 329 | 214 | 1 085 |

| всього | 58 838 | 25 676 | 9 562 | 13 567 | 107 644 |

Рисунок 5– Структура операційних витрат по роках

У таблиці 9 наведено структуру та динаміку витрат ТОВ ДП “Посад” за 2006 та 2007 роки.

Таблиця 9 – Аналіз та оцінка витрат ТОВ ДП “Посад” за Звітом про фінансові результати

| Вид витрат | 2005 рік | 2006 рік | 2007 рік | Відхилення | |||||

| сума, грн. | % | сума, грн. | % | сума, грн. | % | сума, грн. | % | пунктів у структурі | |

| собівартість виконаних БМР | 46919 | 71,13 | 68 398 | 74,3 | 84 514 | 77,3 | 16117 | 123,56 | 3 |

| адміністративні витрати | 5386 | 8,17 | 7 453 | 8,1 | 9 562 | 8,7 | 2109,8 | 128,31 | 0,7 |

| інші операційні витрати | 12579 | 19,07 | 13 906 | 15,1 | 13 567 | 12,4 | -338,9 | 97,56 | -2,7 |

| податок на прибуток | 1074,7 | 1,63 | 2317,5 | 2,5 | 1700 | 1,6 | -617,5 | 73,35 | -1 |

| разом | 65959 | 100,00 | 92074 | 100 | 109344 | 100 | 17270 | 118,76 | 0 |

У 2007 році відбулось зростання витрат підприємства на 17269,8 грн., або на 18,76%, це відбулось у наслідок зростання:

- собівартості БМР на 23,56%;

- адміністративних витрат на 28,31%.

Спостерігалось зниження інших операційних витрат на 338,9 грн.., або 2,44% - це позитивна тенденція у роботі підприємства.

Отже найбільшу питому вагу у структурі витрат у 2006 році займала собівартість БМР 74,3%, у 2007 році її частка зросла до 77,3%, що свідчить про розширення обсягів БМР.

У цілому витрати підприємства мають раціональну структуру, яка відповідає специфіці виробничої діяльності.

Далі розглянемо формування витрат за економічними елементами.

У таблицях 10-11 надано аналіз витрат ТОВ ДП “Посад” за економічними елементами у розрізі операційних витрат.

Отже, витрати на матеріали зросли на 5664,8 грн., це було наслідком перевитрати по усіх операційних витратах за винятком інших операційних витрат, які зменшились на 5527,2 грн., витрати на оплату праці зросли на 835,4 грн., що було викликано зростанням середньомісячної зарплати усіх категорій працюючих. Амортизаційні витрати зменшились на 125,4 грн., тому що було списано з балансу вартість трактору. Зростання амортизації по адміністративним витратам свідчить про придбання програмного забезпечення.

Зросла сума витрат за елементом “Інші” на 9537,3 грн., це відбулось у наслідок зростання витрат адміністративного характеру, таких як відрядження, та інші загальновиробничі.

У загальній структурі витрат ТОВ ДП “Посад” провідна питома вага витрат належить витратам, безпосередньо пов’язаним з виконанням будівельних контрактів 53% та 54% відповідно у 2006 році та 2007. Загальновиробничі витрати займають відповідно по 24%, адміністративним витратам належить 8% та 9% відповідно, на інші операційні витрати припадає 15% та 13% відповідно. Отже, структура витрат цілком відповідає специфіці будівельної галузі, істотних змін у загальній структурі, протягом періоду, що аналізується, не спостерігалось.

Таблиця 10 – Аналіз витрат ТОВ ДП “Посад” за економічними елементами у 2004-2005 роках, грн.

| Категорія витрат | Матеріали | Зарплата | Відрахування | Амортизація | Інші | Всього | ||||||||||||

| 2004 | 2005 | +,- | 2004 | 2005 | +,- | 2004 | 2005 | +,- | 2004 | 2005 | +,- | 2004 | 2005 | +,- | 2004 | 2005 | +,- | |

| витрати, безпосередньо пов’язані з виконанням будівельних контрактів | 18251 | 29030 | 10779 | 7611 | 10279 | 2667 | 2500 | 3375 | 876 | 1455 | 1524 | 69 | 1865 | 2780 | 915 | 31682 | 46988 | 15306 |

| загальновиробничі витрати | 11363 | 16310 | 4947 | 1803 | 2435 | 632 | 873 | 1179 | 306 | 398 | 417 | 19 | 800 | 1069 | 269 | 15237 | 21410 | 6173 |

| адміністративні витрати | 403 | 291 | -112 | 1461 | 1974 | 512 | 706 | 953 | 247 | 254 | 266 | 12 | 2563 | 3969 | 1406 | 5387 | 7453 | 2066 |

| інші операційні витрати | 7032 | 5586 | -1446 | 0 | 0 | 0 | 5547 | 8320 | 2773 | 12579 | 13906 | 1327 | ||||||

| всього | 37049 | 51217 | 14168 | 10876 | 14687 | 3811 | 4079 | 5508 | 1429 | 2107 | 2207 | 100 | 10775 | 16138 | 5362 | 64885 | 89756 | 24871 |

| Категорія витрат | Матеріали | Зарплата | Відрахування | Амортизація | Інші | Всього | ||||||||||||

| 2006 | 2007 | +,- | 2006 | 2007 | +,- | 2006 | 2007 | +,- | 2006 | 2007 | +,- | 2006 | 2007 | +,- | 2006 | 2007 | +,- | |

| витрати, безпосередньо | 28924 | 36802 | 7878 | 10279 | 10070 | -209 | 3375 | 4846 | 1471 | 1524 | 1240 | -284 | 2886 | 5880 | 2994 | 46988 | 58838 | 11850 |

| пов’язані з виконанням | ||||||||||||||||||

| будівельних | ||||||||||||||||||

| контрактів | ||||||||||||||||||

| загальновиробничі витрати | 16310 | 19560 | 3250 | 2435 | 2920 | 485 | 1179 | 1414 | 235 | 417 | 500 | 83 | 1069 | 1282 | 213 | 21410 | 25676 | 4267 |

| адміністративні витрати | 226 | 290 | 64 | 1974 | 2532 | 559 | 953 | 1223 | 270 | 266 | 342 | 75 | 4034 | 5176 | 1142 | 7453 | 9563 | 2110 |

| інші операційні витрати | 5527 | -5527 | 0 | 0 | 0 | 8379 | 13567 | 5188 | 13906 | 13567 | -339 | |||||||

| всього | 50987 | 56652 | 5665 | 14687 | 15522 | 835 | 5508 | 7483 | 1975 | 2207 | 2082 | -125 | 16367 | 25904 | 9537 | 89756 | 107644 | 17888 |

Далі розглянемо структуру витрат у розрізі кожного елементу.

Так, за елементом “Матеріали” найбільша питома вага припадає на виробничі витрати по 50% відповідно, зросла питома вага матеріальних витрат загальновиробничого призначення з 28,4% до 32,5% , зростання було викликано підвищенням цін на будівельні матеріали. Питома вага адміністративних витрат істотно не змінилась та склала 16% та 17,3% відповідно. Зросла частка інших операційних витрат у структурі матеріальних витрат з 0,2% до 5,4%, що було наслідком зростання обсягів робіт.

За структурою елементу “Витрати на оплату праці” істотних змін не відбувалось, питома вага виробничих витрат склала по 50% відповідно, частка загальновиробничих витрат зменшилась з 35,0% до 32,4% , що сталося у наслідок звільнення майстра на об’єкті. Зросла питома вага витрат адміністративного характеру з 6,7% до 9,4% , у наслідок перерахунку мінімальної зарплати. Отже, зростання витрат на оплату праці, хоч і невелике свідчить про розширення діяльності підприємства та матеріальне стимулювання працівників у вигляді підвищення заробітної плати, надання премій та заохочень.

За елементом “Амортизація” найбільша питома вага належить також виробничим витратам по 50% . По загальновиробничим спостерігається зменшення їх частки з 34,5% до 29,8%, відчутливі зміни відбулись у структурі адміністративних витрат, у 2006 році їх питома вага складала 9,4%, а у 2007 році – вже 12,0%, це було наслідком придбання комп’ютеру та програмного забезпечення.

За елементом “Інші” провідна питома вага належить також виробничим витратам по 50%, загальновиробничі витрати зросли з 3,3% до 11,3%, що обґрунтовано наростаючою потребою у вдосконаленні процесу будівництва, підвищились інші операційні витрати з 25,6% до 26,2% у зв’язку з підвищенням цін на проектно-вишукувальні роботи.

Проведений аналіз необхідний для визначення впливу на кожний економічний елемент витрат окремої категорій витрат категорій витрат , таким чином, у ході аналізу було виявлено, що найбільший вплив має собівартість БМР, тобто витрати на будівельні контракти та загальновиробничі витрати.

У таблиці 12 наведено аналіз та структуру виробничих витрат ТОВ ДП “Посад”.

Таблиця 12 – Аналіз та оцінка витрат на виконання будівельних контрактів ТОВ ДП “Посад”

| Вид витрат | 2005 рік | 2006 рік | 2007 рік | Відхилення | |||||

| сума, грн. | % | сума, грн. | % | сума, грн. | % | сума, грн. | % | пунктів у структурі | |

| заробітна плата | 7611 | 24,02 | 10279 | 21,9 | 10070 | 17,1 | -209 | 97,97 | -4,8 |

| нарахування на заробітну плату | 2500 | 7,89 | 3375 | 7,2 | 4846 | 8,2 | 1471 | 143,6 | 1,1 |

| амортизація | 1455 | 4,59 | 1524 | 3,2 | 1240 | 2,1 | -284 | 81,37 | -1,1 |

| відрядження | 985 | 3,11 | 1475 | 3,1 | 3419 | 5,8 | 1944 | 231,7 | 2,7 |

| утримання будівельних машин | 174 | 0,55 | 261 | 0,6 | 491 | 0,8 | 230 | 188,2 | 0,3 |

| податки | 678 | 2,14 | 1015 | 2,2 | 1607 | 2,7 | 592 | 158,3 | 0,6 |

| матеріали | 11926 | 37,64 | 21299 | 45,3 | 29392 | 50 | 8093 | 138 | 4,6 |

| паливо | 5043 | 15,92 | 6621 | 14,1 | 6306 | 10,7 | -315 | 95,24 | -3,4 |

| запасні частини | 1212 | 3,83 | 1004 | 2,1 | 1104 | 1,9 | 100 | 109,9 | -0,3 |

| електроенергія | 70 | 0,22 | 106 | 0,2 | 38 | 0,1 | -68 | 35,99 | -0,2 |

| інші | 28 | 0,09 | 29 | 0,1 | 325 | 0,6 | 296 | 1136 | 0,5 |

| разом | 31682 | 100 | 46988 | 100 | 58838 | 100 | 11850 | 125,2 | 0 |

Дані таблиці свідчать про зростання суми виробничих витрат на 11849,9 грн, зростання було підвищенням витрат на сировину та матеріали на 8093,3 грн., витрат на відрядження на 1943,6 грн., інших виробничих витрат на 296,0 грн

У структурі витрат на виконання будівельних контрактів превалюють витрати на матеріали 50%, це обґрунтовується високим ступенем матеріалоємності будівельних робот, витрати на зарплату складають 17,1%, що відповідає середньо галузевому рівню, 10,7% припадає на запасні частини, тому що техніка, яка працює на об”єктах потребує доглядання та підтримки у працеспроможному стані. Варто відмітити, що ТОВ ДП “Посад” має у власному розпорядженні з будівельної техніки тільки бульдозер, а підйомно-транспортні та будівельно-шляхові машини бере у оренду, тому частка амортизації достатньо низька 2,1% у структурі витрат. ТОВ ДП “Посад” веде свої роботи на виїзді (с. Мерчик Валківського району), тому мають місце витрати на відрядження 5,8%.

У таблиці 13 наведено аналіз, структуру та динаміку загальновиробничих витрат ТОВ ДП “Посад”.

Таблиця 13 – Аналіз та оцінка загальновиробничих витрат ТОВ ДП “Посад”

| Вид витрат | 2005 рік | 2006 рік | 2007 рік | Відхилення |

| ||||||||||||

| сума, грн. | % | сума, грн. | % | сума, грн. | % | сума, грн. | % | пунктів у структурі |

| ||||||||

| заробітна плата | 1803 | 11,83 | 2435 | 11,4 | 2920 | 11,4 | 485 | 119,93 | 0 |

| |||||||

| нарахування на заробітну плату | 873 | 5,73 | 1179 | 5,5 | 1414 | 5,5 | 235 | 119,93 | 0 |

| |||||||

| амортизація | 398 | 2,61 | 417 | 1,9 | 500 | 1,9 | 83 | 119,93 | 0 |

| |||||||

| відрядження | 95 | 0,63 | 143 | 0,7 | 172 | 0,7 | 29 | 119,93 | 0 | ||||||||

| генпідрядні відрахування | 240 | 1,58 | 359 | 1,7 | 569 | 2,2 | 210 | 158,27 | 0,5 | ||||||||

| матеріали | 9337 | 61,28 | 13793 | 64,4 | 16481 | 64,2 | 2688 | 119,49 | -0,2 | ||||||||

| паливо | 1733 | 11,37 | 2275 | 10,6 | 2702 | 10,5 | 427 | 118,78 | -0,1 | ||||||||

| запасні частини | 293 | 1,92 | 243 | 1,1 | 377 | 1,5 | 135 | 155,6 | 0,3 | ||||||||

| інші | 121 | 0,79 | 181 | 0,8 | 217 | 0,8 | 36 | 119,93 | 0 | ||||||||

| утримання будівельних машин | 344 | 2,26 | 386 | 1,8 | 325 | 1,3 | -61 | 84,19 | -0,5 | ||||||||

| разом | 15237 | 100 | 21410 | 100 | 25676 | 100 | 4267 | 119,93 | 0 | ||||||||

| у тому числі змінні | 10970 | 72,00 | 16057 | 75 | 20284 | 79 | 4227 | 126,33 | 4 | ||||||||

| у тому числі постійні | 4266 | 28,00 | 5352 | 25 | 5392 | 21 | 40 | 100,74 | -4 | ||||||||

Загальна сума загальновиробничих витрат зросла на 4266,7 грн., цьому сприяло зростання практично усіх видів витрат, підвищення виправдано, оскільки зростали також обсяги будівництва.

Структура загальновиробничих витрат цілком відповідає структурі виробничих витрат, але тут мають місце генпідрядні відрахування 2,2 (витрати на розміщення на будівельному майданчику, який надає генпідрядник, це експлуатація вагончику, користування водою, електроенергією, паром, тощо), які підприємство сплачує генпідряднику у розмірі 2-5% від суми виконання БМР.

Маючи дані таблиць 12 та 13 можна розрахувати величину собівартості реалізованої продукції ТОВ ДП “Посад”, яка складає у 2006 році 66997,8 грн., у 2007 році 65770,1 грн.

У таблиці 14 надано оцінку адміністративних витрат ТОВ ДП “Посад”.

Таблиця 14 – Аналіз та оцінка адміністративних витрат ТОВ ДП “Посад”

| Вид витрат | 2005 рік | 2006 рік | 2007 рік | Відхилення | |||||

| сума, грн. | % | сума, грн. | % | сума, грн. | % | сума, грн. | % | пунктів у структурі | |

| заробітна плата | 1974 | 26,48 | 1974 | 26,48 | 2532 | 26,48 | 559 | 128,3 | 0 |

| нарахування на заробітну плату | 953 | 12,79 | 953 | 12,79 | 1223 | 12,79 | 270 | 128,3 | 0 |

| амортизація | 266 | 3,57 | 266 | 3,57 | 342 | 3,57 | 75 | 128,3 | 0 |

| відсотки банку | 650 | 8,72 | 650 | 8,72 | 1029 | 10,76 | 379 | 158,3 | 2 |

| відрядження | 1341 | 17,99 | 1341 | 17,99 | 1093 | 11,43 | -248 | 81,51 | -6,6 |

| послуги зв’язку | 1566 | 21,01 | 1566 | 21,01 | 2479 | 25,92 | 913 | 158,3 | 4,9 |

| ремонт оргтехніки | 155 | 2,08 | 155 | 2,08 | 246 | 2,57 | 91 | 158,3 | 0,5 |

| паливо | 72 | 0,97 | 72 | 0,97 | 125 | 1,31 | 53 | 173,1 | 0,3 |

| запасні частини | 154 | 2,06 | 154 | 2,06 | 165 | 1,73 | 11 | 107,3 | -0,3 |

| електроенергія | 65 | 0,87 | 65 | 0,87 | 0 | 0 | -65 | 0 | -0,9 |

| інші | 257 | 3,45 | 257 | 3,45 | 329 | 3,45 | 73 | 128,3 | 0 |

| разом | 7453 | 100 | 7453 | 100 | 9563 | 100 | 2110 | 128,3 | 0 |

Загальна сума адміністративних витрат підприємства зросла на 2109,8 грн., таким чином, практично усі витрати адміністративного характеру зростали, але суми по декількох статей все-таки зменшились. Отже, зменшились витрати на відрядження - на 81,51 грн., електроенергія - на 64,8 грн. Таким чином, зростання адміністративних витрат є наслідком зростання обсягів виробництва та розширення діяльності.

У структурі адміністративних витрат найбільша питома вага належить зарплаті 26,5%, також витратам на послуги зв’язку , що може бути виправдано виїзним характером роботи, тому що зв’язок здійснюється за допомогою мобільних телефонів.

У таблиці 15 проведено аналіз інших операційних витрат ТОВ ДП “Посад”.

Таблиця 15 – Аналіз та оцінка інших операційних витрат ТОВ ДП “Посад”

| Вид витрат | 2005 рік | 2006 рік | 2007 рік | Відхилення | |||||

| сума, грн. | % | сума, грн. | % | сума, грн. | % | сума, грн. | % | пунктів у структурі | |

| утримання будівельних машин | 130 | 0,9 | 130 | 0,9 | 412 | 3,0 | 283 | 318,51 | 2,1 |

| матеріали | 5527 | 39,7 | 5527 | 39,7 | 0 | 0,0 | -5527 | - | -39,7 |

| електроенергія | 59 | 0,4 | 59 | 0,4 | 325 | 2,4 | 266 | 551,44 | 2 |

| послуги проектувальника за проектно-кошторисну документацію | 2084 | 15,0 | 2084 | 15 | 3299 | 24,3 | 1215 | 158,27 | 9,3 |

| послуги за випробування грунтів та матеріалів | 2266 | 16,3 | 2266 | 16,3 | 3587 | 26,4 | 1321 | 158,27 | 10,1 |

| автопослуги | 3115 | 22,4 | 3115 | 22,4 | 4930 | 36,3 | 1815 | 158,27 | 13,9 |

| матеріальна допомога | 505 | 3,6 | 506 | 3,6 | 800 | 5,9 | 295 | 158,27 | 2,3 |

| інші | 219 | 1,6 | 219 | 1,6 | 214 | 1,6 | -5 | 97,56 | 0 |

| разом | 13906 | 100,0 | 13906 | 100 | 13567 | 100,0 | -339 | 97,56 | 0 |

Сума інших операційних витрат ТОВ ДП “Посад” знизилась на 338,9 грн. грн., або 97,56%. На зменшення загальної величини інших операційних витрат у більшому ступені вплинули матеріальні витрати, котрих у 2007 році не було. Але підвищились витрати дослідницько-вишукувального характеру, автопослуги, які підвищились на 58,27%.

У структурі інших витрат превалюють автопослуги 36,3%., це пов’язано з орендованими транспортними засобами у сторонніх організацій, 24,3% належить послугам проектувальника за проектно-кошторисну документацію, яка складається після укладання будівельного контракту, 26,4% припадає на випробування ґрунтів та матеріалів, що є необхідною умовою на початку будівельних робіт. У 2007 році була виплачена матеріальна допомога двом робітникам та виконробові, її питома вага склала 5,9%. Підприємство має на балансі трактор, який не приймав участь при виконанні будівельних контрактів 2007 року, отже витрати на його утримання склали 3% у загальній сумі інших операційних витрат.

Таким чином структура операційних витрат ТОВ ДП “Посад” цілком відповідає специфіці будівельної галузі. У загальному вигляді формування операційних витрат наведено на схемі 6.

Висновок

У роботі розглянуто аналіз діяльності будівельної організації ТОВ ДП „Посад”, предметом діяльності якої є земляні роботи.

Визначено, що:

1 Вартість основних засобів підприємства зросла на 46,43%. У 2007 році спостерігається зниження величини оборотних активів на 4,71%, це було наслідком зменшення дебіторської заборгованості.

2 Усі показники фінансової звітності набули зростання протягом 2004-2007 років, що було наслідком збільшення обсягів робіт завдяки підписанню будівельних контрактів. Підприємство на протязі 2004-2007 років одержувало прибуток. Собівартість виконаних зростала найбільш швидкими темпами, ніж доход від їх виконання.

|

4 Зростають виробничі витрати на 11850 грн, що було наслідком підвищення витрат на сировину та матеріали на 8093,3 грн., витрат на відрядження на 1943,6 грн., інших виробничих витрат на 296,0 грн

5 Загальна сума адміністративних витрат підприємства зросла на 28,3%.

Сума інших операційних витрат ТОВ ДП “Посад” знизилась на 97,56%.

6 Виходячи з проведеного аналізу, варто відмітити, що витрати, в цілому у ТОВ ДП формуються не раціонально, тобто спостерігається невідповідність зростання обсягів БМР та зростання витрат. Для виявлення оптимальних сум витрат необхідно провести аналіз беззбитковості та спрогнозувати показники витрат.

Похожие работы

... оптимального співвідношення між витратами та доходами та забезпечення нормальних показників рентабельності витрат, пропонується нова структура витрат ТОВ ДП, яка може забезпечити підвищення усіх оціночних критеріїв ефективності, окупності та рентабельності ТОВ „Посад”. Додатки ДОДАТОК А КОДИ Дата (рік, місяць, число) 2005 12 31 Підприємство ТОВ ДП “Посад ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... і керуванню мінімізацією податків; перерахуванню податків і зборів у державні і місцеві бюджети, у державні позабюджетні соціальні фонди. 4.22. Аналізує виконання кошторисів, оперативну і бухгалтерську звітність по фінансовій діяльності підприємства. 4.23. Здійснює контроль за: — виконанням планів виробництва і реалізації продукції (товарів); — припиненням виробництва продукції, що не має ...

... ПриватБанку рейтинг "В-". Міжнародне рейтингове агентство Fіtch Ratіngs також надало "євробондам" ПриватБанку підсумковий довгостроковий рейтинг "В-". 2.2 Аналіз фінансового стану ЗАТ КБ „ПриватБанк” Для аналізу фінансового стану ПриватБанка були взяті показники економічної діяльності банку за останні три роки (на 01.01.2004р., на 01.01.2005р., на 01.01.2006р.) які приведені в Додатках A, Б, ...

0 комментариев