Навигация

Розробка заходiв з удосконалення системи управлiння витратами ТОВ ДП "Посад"

52078

знаков

34

таблицы

8

изображений

Розробка заходів з удосконалення системи управління витратами ТОВ ДП „Посад”

1 Аналіз ефективності формування витрат на підставі системи коефіцієнтів

Для аналізу витрат було розроблено систему оціночних коефіцієнтів за 2005, 2006 та 2007 роки за допомогою програми Excel.

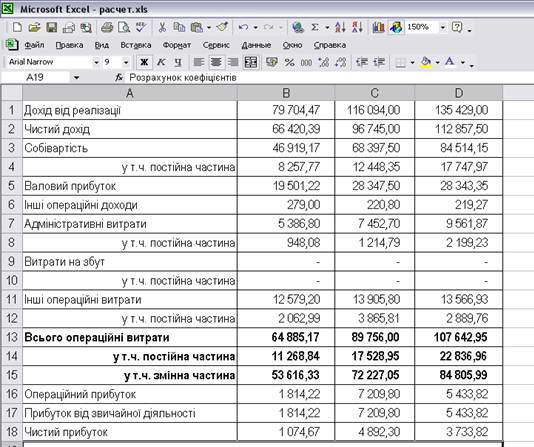

Вихідною інформацією для аналізу ефективності формування витрат служать дані таблиці 1, таблиця 2 містить отримані дані.

Таблиця 1 – Вихідні дані для аналізу ефективності формування витрат

| Показник | Значення показника по роках, грн. | Відхилення | |||||

| 2005 | 2006 | 2007 | у грн. | у % | |||

| до 2005 р. | до 2006 р. | до 2005 р. | до 2006 р. | ||||

| дохід від реалізації | 79704,47 | 116094,00 | 135429,00 | 55724,53 | 19335,00 | 169,91 | 116,65 |

| чистий дохід | 66420,39 | 96745,00 | 112857,50 | 46437,11 | 16112,50 | 169,91 | 116,65 |

| собівартість | 46919,17 | 68397,50 | 84514,15 | 37594,98 | 16116,65 | 180,13 | 123,56 |

| у т.ч. постійна частина | 8257,77 | 12448,35 | 17747,97 | 9490,20 | 5299,63 | 214,92 | 142,57 |

| валовий прибуток | 19501,22 | 28347,50 | 28343,35 | 8842,13 | -4,15 | 145,34 | 99,99 |

| інші операційні доходи | 279,00 | 220,80 | 219,27 | -59,73 | -1,53 | 78,59 | 99,31 |

| адміністративні витрати | 5386,80 | 7452,70 | 9561,87 | 4175,07 | 2109,17 | 177,51 | 128,30 |

| у т.ч. постійна частина | 948,08 | 1214,79 | 2199,23 | 1251,15 | 984,44 | 231,97 | 181,04 |

| інші операційні витрати | 12579,20 | 13905,80 | 13566,93 | 987,73 | -338,87 | 107,85 | 97,56 |

| у т.ч. постійна частина | 2062,99 | 3865,81 | 2889,76 | 826,77 | -976,06 | 140,08 | 74,75 |

| всього операційні витрати | 64885,17 | 89756,00 | 107642,95 | 42757,78 | 17886,95 | 165,90 | 119,93 |

| у т.ч. постійна частина | 11268,84 | 17528,95 | 22836,96 | 11568,12 | 5308,01 | 202,66 | 130,28 |

| у т.ч. змінна частина | 53616,33 | 72227,05 | 84805,99 | 31189,66 | 12578,94 | 158,17 | 117,42 |

| операційний прибуток | 1814,22 | 7209,80 | 5433,82 | 3619,60 | -1775,98 | 299,51 | 75,37 |

| прибуток від звичайної діяльності | 1814,22 | 7209,80 | 5433,82 | 3619,60 | -1775,98 | 299,51 | 75,37 |

| чистий прибуток | 1074,67 | 4892,30 | 3733,82 | 2659,15 | -1158,48 | 347,44 | 76,32 |

Рисунок 1 – Вихідні дані для аналізу ефективності формування витрат ТОВ ДП „Посад”.

На підставі даних складається програма розрахунку коефіцієнтів, розрахункові формули котрої наведені у таблиці 2.

Таблиця 2 – Розрахунок коефіцієнтів, які характеризують ефективність формування витрат за допомогою Excel-2003

| Показник | Розрахунок по роках | |||||

| 2005 | 2006 | 2007 | ||||

| 1 | 2 | 3 | 4 | |||

| коефіцієнт покриття операційних витрат | B2/B13 | C2/C13 | D2/D13 | |||

| коефіцієнт окупності операційних витрат | В13/В2 | С13/С2 | D13/D2 | |||

| коефіцієнт покриття реалізованих операційних витрат | B3/B4 | C3/C4 | D3/D4 | |||

| коефіцієнт окупності реалізованих виробничих витрат | B4/B3 | C4/C3 | D4/D3 | |||

| коефіцієнт покриття постійних витрат | B3/B14 | C3/C14 | D3/D14 | |||

| коефіцієнт окупності постійних витрат | B14/B3 | C14/C3 | D14/D3 | |||

| коефіцієнт покриття адміністративних витрат | B3/B8 | C3/C8 | D3/D8 | |||

| коефіцієнт окупності адміністративних витрат | B8/B3 | C8/C3 | D8/D3 | |||

| коефіцієнт ефективності загальногосподарського управління | B2/B8 | C2/C8 | D2/D8 | |||

| коефіцієнт витратомісткості загальногосподарського управління | B8/B13 | C8/C13 | D8/D13 | |||

| коефіцієнт валової віддачі адміністративних витрат | B8/B2 | C8/C2 | D8/D2 | |||

| коефіцієнт навантаження адміністративних витрат | B13/B8 | C13/C8 | D13/D8 | |||

| коефіцієнт координації у співвідношенні операційних і адміністративних витрат | (B13-B8)/B8 | (C13-C8)/C8 | (D13-D8)/D8 | |||

| коефіцієнт ефективності постійних витрат | B2/B14 | C2/C14 | D2/D14 | |||

| коефіцієнт витратомісткості загальногосподарського управління і збуту продукції | (B8+B10)/B13 | (C8+C10)/C13 | (D8+D10)/D13 | |||

| коефіцієнт валової віддачі постійних витрат | B13/(B8+B10) | C13/(C8+C10) | D13/(D8+D10) | |||

| коефіцієнт навантаження постійних витрат | B13/B14 | C13/C14 | D13/D14 | |||

| коефіцієнт координації у співвідношенні змінних і постійних витрат | B15/B14 | C15/C14 | D15/D14 | |||

| коефіцієнт координації у співвідношенні постійних і змінних витрат | B14/B15 | C14/C15 | D14/D15 | |||

| коефіцієнт ефективності змінних витрат | B2/B15 | C2/C15 | D2/D15 | |||

| коефіцієнт валової віддачі змінних витрат | B15/B2 | C15/C2 | D15/D2 | |||

| коефіцієнт покриття витрат на збут | B3/B10 | C3/C10 | D3/D10 | |||

| коефіцієнт окупності витрат на збут | B10/B3 | C10/C3 | D10/D3 | |||

| коефіцієнт витратомісткості збутової діяльності | B10/B13 | C10/C13 | D10/D13 | |||

| коефіцієнт навантаження витрат на збут | B13/B10 | C13/C10 | D13/D10 | |||

| коефіцієнт координації у співвідношенні операційних витрат і витрат на збут | (B13-B10)/B10 | (C13-C10)/C10 | (D13-D10)/D10 | |||

| коефіцієнт координації витрат на збут у співвідношенні в операційних витрат | B10/(B13-B10) | C10/(C13-C10) | D10/(D13-D10) | |||

| коефіцієнт витратомісткості загальногосподарського управління в постійних витратах | B9/B14 | C9/C14 | D9/D14 | |||

| коефіцієнт витратомісткості збутової діяльності в постійних витратах | B11/B14 | C11/C14 | D11/D14 | |||

| коефіцієнт координації у співвідношенні витрат на збут і адміністративних витрат | B10/B8 | C10/C8 | D10/D8 | |||

| коефіцієнт координації у співвідношенні адміністративних витрат і витрат на збут | B8/B10 | C8/C10 | D8/D10 | |||

| коефіцієнт окупності змінних виробничих витрат | (B4-B5)/B2 | (C4-C5)/C2 | (D4-D5)/D2 | |||

| валова рентабельність змінних виробничих витрат | B2/(B4-B5) | C2/(C4-C5) | D2/(D4-D5) | |||

| валова рентабельність чистого доходу | B6/B3 | C6/C3 | D6/D3 | |||

| коефіцієнт окупності чистого доходу | B3/B6 | C3/C6 | D3/D6 | |||

| коефіцієнт покриття операційних витрат | B13/B16 | C13/C16 | D13/D16 | |||

| рентабельність операційних витрат | B16/B13 | C16/C13 | D16/D13 | |||

| коефіцієнт покриття операційних витрат в процесі звичайної діяльності | B13/B17 | C13/C17 | D13/D17 | |||

| рентабельність операційних витрат в процесі звичайної діяльності | B17/B13 | C17/C13 | D17/D13 | |||

| коефіцієнт чистої окупності операційних витрат | B13/B18 | C13/C18 | D13/D18 | |||

| чиста рентабельність операційних витрат | B18/B13 | C18/C13 | D18/D13 | |||

Проводячи розрахунок за наведеними формулами, отримуємо значення коефіцієнтів, надані у таблиці.

Для виявлення „слабких” місць у формуванні витрат та запропонування оптимальної структури витрат здійснимо розрахунок коефіцієнтів, які характеризують ефективність формування витрат.

Таблиця 3 – Аналіз ефективності формування витрат підприємства

| Показник | Значення показника по роках | Відхилення | Економічний зміст показника | |||||||

| 2005 | 2006 | 2007 | до 2005 | до 2006 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| коефіцієнт покриття операційних витрат | 1,23 | 1,29 | 1,26 | 0,03 | -0,04 | Скільки продукції створюється на підприємстві за рахунок 1 грн. операційних витрат. Значення показника більше одиниці свідчить про раціональність діяльності, тобто доход від реалізації покриває операційні витрати | ||||

| коефіцієнт окупності операційних витрат | 0,81 | 0,77 | 0,79 | -0,02 | 0,02 | Які витрати несе підприємство, щоб одержати 1 грн. продукції. Значення свідчить про перевищення доходів над витратами | ||||

| коефіцієнт покриття реалізованих операційних витрат | 1,42 | 1,41 | 1,34 | -0,08 | -0,08 | Скільки чистого доходу створює 1 грн. виробничих витрат. Значення свідчить про ефективність виробничої діяльності | ||||

| коефіцієнт окупності реалізованих виробничих витрат | 0,71 | 0,71 | 0,75 | 0,04 | 0,04 | Які виробничі витрати несе підприємство, щоб одержати 1 грн. чистого доходу, тобто на 1 грн. чистого доходу припадає 0,75 грн. витрат. Значення нормальне | ||||

| коефіцієнт покриття постійних витрат | 5,89 | 5,52 | 4,94 | -0,95 | -0,58 | Скільки чистого доходу створює 1 грн. постійних витрат. Значення достатні | ||||

| коефіцієнт окупності постійних витрат | 0,17 | 0,18 | 0,20 | 0,03 | 0,02 | Які постійні витрати несе підприємство, щоб одержати 1 грн. чистого доходу. Окупність нормальна | ||||

| коефіцієнт покриття адміністративних витрат | 12,33 | 12,98 | 11,80 | -0,53 | -1,18 | Скільки чистого доходу створює 1 грн. адміністративних витрат. Свідчить, що чистий доход більше адміністративних витрат у 11,8 разів. Значення добрі | ||||

| коефіцієнт окупності адміністративних витрат | 0,08 | 0,08 | 0,08 | 0,00 | 0,01 | Які адміністративні витрати несе підприємство, щоб одержати 1 грн. чистого доходу. Окупність добра | ||||

| коефіцієнт ефективності загальногосподарського управління | 14,80 | 15,58 | 14,16 | -0,63 | -1,41 | Скільки продукції створює підприємству 1 грн. адміністративних витрат. Тобто доход перевищує адміністративні витрати у 14,16 разів. Значення добрі | ||||

| коефіцієнт витратомісткості загальногосподарського управління | 0,08 | 0,08 | 0,09 | 0,01 | 0,01 | Яка питома вага адміністративних витрат в операційних витратах. Значення близько 9% - нормальне явище. | ||||

| коефіцієнт валової віддачі адміністративних витрат | 0,07 | 0,06 | 0,07 | 0,00 | 0,01 | Які адміністративні витрати несе підприємство, щоб одержати 1 грн. валової продукції. Тобто на 1 грн. продукції припадає 7 коп. адміністративних витрат. Значення добре | ||||

| коефіцієнт навантаження адміністративних витрат | 12,05 | 12,04 | 11,26 | -0,79 | -0,79 | Рівень навантаження операційних витрат на 1 грн. адміністративних витрат. Свідчить, що операційні витрати перевищують адміністративні у 11,26 разів. | ||||

| коефіцієнт координації у співвідношенні операційних і адміністративних витрат | 11,05 | 11,04 | 10,26 | -0,79 | -0,79 | Скільки операційних витрат формується 1 грн. адміністративних витрат. Тобто при формуванні 10,26 грн. операційних витрат у їх склад входить 1 грн. адміністративних. Значення достатнє. | ||||

| коефіцієнт координації адміністративних витрат у співвідношенні в операційних витратах | 0,09 | 0,09 | 0,10 | 0,01 | 0,01 | Рівень співвідношення адміністративних витрат на 1 грн. операційних витрат. Свідчить, що у 1 грн. операційних витрат міститься 1 коп. адміністративних витрат. | ||||

| коефіцієнт ефективності постійних витрат | 7,07 | 6,62 | 5,93 | -1,14 | -0,69 | Скільки валової продукції створює 1 грн. постійних витрат. Тобто доход перевищує постійні витрати у 5,93 разів. Зменшення – негативна тенденція. | ||||

| коефіцієнт витратомісткості загальногосподарського управління і збуту продукції | 0,08 | 0,08 | 0,09 | 0,01 | 0,01 | Яка питома вага адміністративних та витрат на збут в операційних витратах. Постійні витрати займають 9% у структурі витрат. Ситуація добра | ||||

| коефіцієнт валової віддачі постійних витрат | 0,14 | 0,15 | 0,17 | 0,03 | 0,02 | Які постійні витрати несе підприємство, щоб одержати 1 грн. продукції. Тобто у 1 грн. доходу входить 17 коп. постійних витрат. | ||||

| коефіцієнт навантаження постійних витрат | 5,76 | 5,12 | 4,71 | -1,04 | -0,41 | Рівень навантаження операційних витрат на 1 грн. постійних витрат. Тобто, 1 грн. постійних витрат приймає участь у формуванні 4,71 грн. операційних витрат. | ||||

| коефіцієнт координації у співвідношенні змінних і постійних витрат | 4,76 | 4,12 | 3,71 | -1,04 | -0,41 | Рівень співвідношення змінних і постійних витрат. Тобто змінні витрат перевищують постійні у 3,71 разів. Значення нормальне | ||||

| коефіцієнт координації у співвідношенні постійних і змінних витрат | 0,21 | 0,24 | 0,27 | 0,06 | 0,03 | Скільки постійних витрат припадає на 1 грн. змінних витрат. Тобто, на 1 грн. змінних витрат припадає 27 коп. постійних. | ||||

| коефіцієнт ефективності змінних витрат | 1,49 | 1,61 | 1,60 | 0,11 | -0,01 | Скільки продукції створює 1 грн. змінних витрат. Тобто, 1,60 грн. доходу містить 1 грн. змінних витрат. | ||||

| коефіцієнт валової віддачі змінних витрат | 0,67 | 0,62 | 0,63 | -0,05 | 0,00 | Які змінні витрати несе підприємство, щоб одержати 1 грн. валової продукції. Тобто у 1 грн. доходу входить 63 коп. постійних витрат. | ||||

| коефіцієнт витратомісткості загальногосподарського управління в постійних витратах | 0,08 | 0,07 | 0,10 | 0,01 | 0,03 | Яка питома вага адміністративних витрат в постійних витратах. Значення 1% явище нормальне. | ||||

| коефіцієнт окупності змінних виробничих витрат | 0,49 | 0,48 | 0,49 | 0,01 | 0,01 | Скільки змінних виробничих витрат необхідно для створення 1 грн. валового прибутку. Тобто, у 1 грн. валового прибутку входить 49 коп. змінних витрат. | ||||

| валова рентабельність змінних виробничих витрат | 2,06 | 2,07 | 2,03 | -0,03 | -0,05 | Скільки одержує підприємство валового прибутку з 1 грн. виробничих змінних витрат. При формуванні 1,49 грн. валового прибутку на змінні витрати відводиться 1 грн. | ||||

| валова рентабельність чистого доходу | 0,29 | 0,29 | 0,25 | -0,04 | -0,04 | Скільки одержує підприємство валового прибутку з 1 грн. чистого доходу. 25% - значення достатньо високе | ||||

| коефіцієнт окупності чистого доходу | 3,41 | 3,41 | 3,98 | 0,58 | 0,57 | Скільки чистого доходу необхідно підприємству, щоб створити 1 грн. валового прибутку. 3,98 грн. - значення нормальне | ||||

| коефіцієнт покриття операційних витрат | 35,76 | 12,45 | 19,81 | -15,95 | 7,36 | Скільки операційних витрат необхідно для створення 1 грн. прибутку від операційної діяльності. Свідчить, що витрати перевищують прибуток від операційної діяльності у 19,81 разів. Зростання у динаміці – негативна тенденція | ||||

| рентабельність операційних витрат | 0,03 | 0,08 | 0,05 | 0,02 | -0,03 | Скільки одержує підприємство прибутку від операційної діяльності з 1 грн. операційних витрат. Тобто, 0,05 коп., зниження у динаміці – негативна тенденція | ||||

| коефіцієнт покриття операційних витрат в процесі звичайної діяльності | 35,76 | 12,45 | 19,81 | -15,95 | 7,36 | Скільки операційних витрат необхідно підприємству, щоб створити 1 грн. прибутку від звичайної діяльності. Свідчить, що витрати перевищують прибуток від звичайної діяльності у 19,81 разів. Зростання у динаміці – негативна тенденція | ||||

| рентабельність операційних витрат в процесі звичайної діяльності | 0,03 | 0,08 | 0,05 | 0,02 | -0,03 | Скільки одержує підприємство прибутку від звичайної діяльності від 1 грн. операційних витрат. Тобто, 0,05 коп., зниження у динаміці – негативна тенденція | ||||

| коефіцієнт чистої окупності операційних витрат | 60,38 | 18,35 | 28,83 | -31,55 | 10,48 | Скільки операційних витрат необхідно підприємству, щоб створити 1 грн. чистого прибутку. Свідчить, що витрати перевищують чистий прибуток у 28,83 разів. Зростання у динаміці – негативна тенденція | ||||

| чиста рентабельність операційних витрат | 0,02 | 0,05 | 0,03 | 0,02 | -0,02 | Скільки одержує підприємство чистого прибутку від 1 грн. операційних витрат. Тобто, 0,02 коп., зниження у динаміці – негативна тенденція | ||||

Виходячи з проведеного аналізу, варто відмітити, що витрати, в цілому у ТОВ ДП формуються не раціонально, тобто спостерігається невідповідність зростання обсягів БМР та зростання витрат, тобто витрати зростають швидше, чим доход від реалізації та прибуток. У динаміці практично по усіх коефіцієнтах спостерігається негативна тенденція, але, стан витрат можна вважити нормальним.

Для виявлення оптимальних сум витрат необхідно провести аналіз беззбитковості та спрогнозувати показники витрат з метою розрахунку економічного ефекту.

Похожие работы

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... . (Абзац другий частини першої статті 16 із змінами, внесеними згідно із Законом N 2949-III від 10.01.2002) РОЗДІЛ 2 МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ НАДАННЯ ПЛАТНИХ ПОСЛУГ ОЗДОРОВЧОГО ХАРАКТЕРУ 2.1 Мета та завдання оздоровчих центрів Сучаснi оздоровчi центри повиннi бути високоорганiзованими саморозвиваючими системами, здатними ефективно розвиватись i в повнiй мiрi враховувати сукупнiсть ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев