Теоретическое обоснование основных фондов

Учет и оценка основных фондов

Амортизация основных фондов

Основные показатели эффективности состояния и использования основных фондов

Источники повышения эффективности воспроизводства основных фондов

Система BSC как инструмент воспроизводства основных фондов

Навигация

Теоретическое обоснование основных фондов

Исследование соотношения и эффективности различных форм воспроизводства основных фондов

62572

знака

0

таблиц

0

изображений

1. Теоретическое обоснование основных фондов

1.1 Основные фонды как экономическая категория (сущность и состав основных фондов)

Основные фонды – это часть средств производства, которая принимает участие в процессе производства в период больше одного года, сохраняя при этом материальную форму и свои свойства, а также переносят свою стоимость на готовую продукцию частями в виде амортизационных отчислений. [2; 177].

Соотношение отдельных групп основных фондов образует их структуру. В зависимости от функционального предназначения основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды – это фонды, которые непосредственно принимают участие в производственном процессе или влияют на его осуществление. К ним относятся: здания, сооружения, силовые машины и оборудование, транспортные средства, передаточные устройства, рабочий скот многолетние насаждения, и другие основные фонды, которые действуют в сфере материального производства. Они в свою очередь делятся на активные и пассивные основные фонды. Улучшение структуры основных производственных фондов, в первую очередь увеличение части активных фондов, способствует росту производства, снижению себестоимости продукции, увеличению денежных прибылей предприятий.

Непроизводственные основные фонды – это фонды, которые не принимают непосредственного или косвенного участия в процессе производства и предназначены для обслуживания потребностей жилищно-коммунального хозяйства, охраны здоровья, науки и культуры. К ним относятся: здания, сооружения, машины, оборудование, которые используются в непроизводственной сфере.

По отраслевой принадлежности основные фонды делятся на фонды промышленности, строительства, сельского хозяйства, транспорта и связи, а также другие.

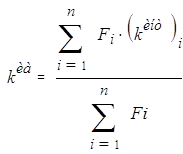

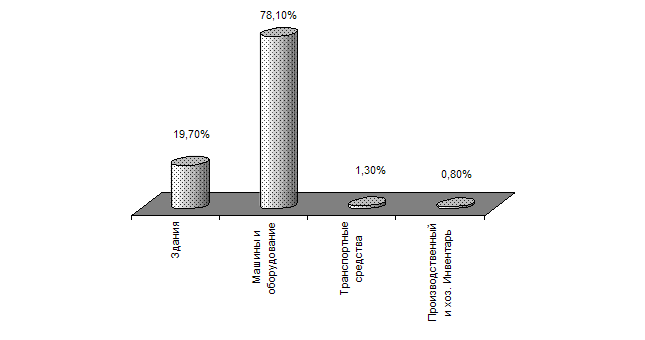

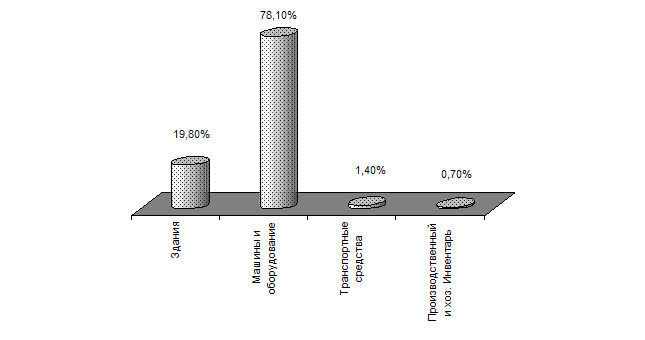

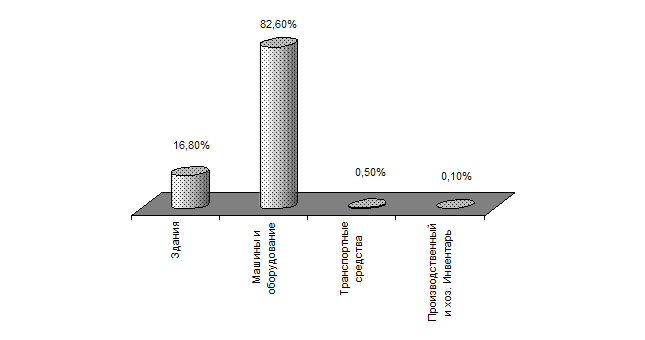

По натурально вещественному составу основные производственные фонды делятся на: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, измерительные и регулирующие приборы, устройства и лабораторное оборудование, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение земель и другие основные фонды.

Здания – это архитектурно-строительные объекты, которые предназначены для создания необходимых условий труда. К этой группе относятся: жилищные дома, производственные корпуса цехов, депо, гаражи, кладовые помещения, производственные лаборатории и другое. В эти объекты включаются отопительные системы, внутренняя сеть канализации и водопровода, освещение и электропроводка, внутренние телефоны и сигнализационные сети, вентиляции, подъемники.

Сооружения – это инженерно-строительные объекты, которые предназначены для осуществления процесса производства и не связанные с изменением предметов труда. К ним относятся: стволы шахт, квершлаги, гребли, эстакады, водоносные станции и колодцы, резервуары, мосты, автомобильные дороги, железнодорожные колеи внутризаводского и внутрихозяйственного транспорта.

Передаточные устройства – это устройства, при помощи которых проводится передача электрической, тепловой или механической энергии, а также передача жидких и газоподобных веществ от одного объекта к другому. К этим устройствам относятся: нефтепроводы и газопроводы, водораздельные системы, электросети и теплосети, газовые системы, линии связи.

Машины и оборудование используются для непосредственного влияния на предмет труда или на его перемещение в процессе создания продукта или услуги производственного характера, для добычи и превращения энергии. К ним относятся: силовые машины и оборудование, турбинные приборы, тракторы, кузнечнопрессовое, компрессорное оборудование, насосы, подъемно-транспортное, грузоподъемное оборудование, емкости всех видов технологических процессов, вычислительная техника и другое.

Транспортные средства предназначены для перемещения людей и грузов в рамках предприятия и за ними. К этой группе относятся: железнодорожный транспорт (заводские локомотивы, вагоны, цистерны), заводские баржи, катера, паромы, автомобили, трактора, тягачи, мотоциклы, а также производственный транспорт – вагонетки автокары, электрокары, телеги и другое.

Инструменты – это механизированные и немеханизированные орудия труда, которые режут, давят, прессуют, а также устройства, которые прикрепляются к машинам и служат для обработки изделий (тиски, оправы и т.д.). К этой группе относятся инструменты стоимостью больше 500 грн за штуку и со сроком службы более одного года.

Производственный инвентарь и приборы служат для облегчения производственных операций, для сохранения редких и сыпучих тел, для охраны труда. К этой группе относятся: торговые шкафы и стеллажи, тара, предметы технического предназначения, которые не могут быть отнесены к рабочим машинам.

К хозяйственному инвентарю относят: конторскую обстановку, вешалки, гардеробы, столы, шкафы, печатные машины, размножающие устройства, а также предметы противопожарной безопасности.

К другим основным фондам относятся, например, библиотечные фонды. Эти фонды занимают незначительную долю состава основных фондов.

Любые объекты основных фондов подвержены физическому и моральному износу, то есть под влиянием физических сил, технических и экономических факторов они утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Поэтому периодически возникает необходимость замены основных фондов, причинами которой является их физический и моральный износ.

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

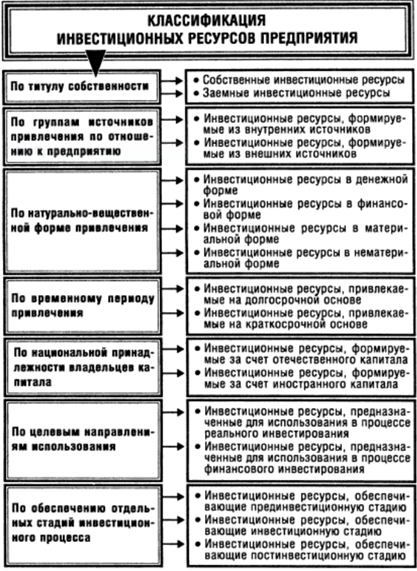

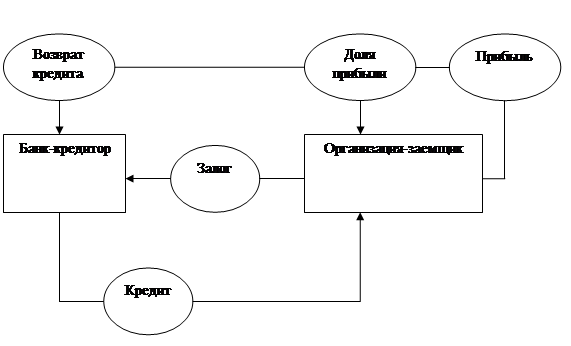

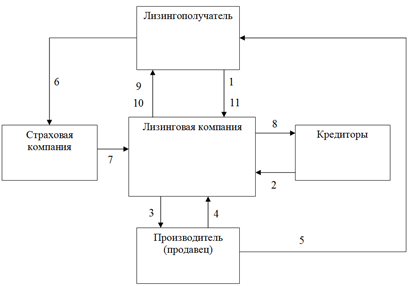

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

0 комментариев