Теоретическое обоснование основных фондов

Учет и оценка основных фондов

Амортизация основных фондов

Основные показатели эффективности состояния и использования основных фондов

Источники повышения эффективности воспроизводства основных фондов

Система BSC как инструмент воспроизводства основных фондов

Навигация

Амортизация основных фондов

Исследование соотношения и эффективности различных форм воспроизводства основных фондов

62572

знака

0

таблиц

0

изображений

1.4 Амортизация основных фондов

Процесс возобновления использованных основных фондов осуществляется путем амортизации.

Амортизация – это перенесение стоимости основных фондов на стоимость созданной продукции с целью их полного восстановления. Фактически амортизация означает списание в течение нескольких лет эксплуатации балансовой стоимости основных фондов. Амортизационные отчисления относятся к затратам производства и из них формируется амортизационный фонд предприятия, который используется для обновления основных фондов. [6; 108].

Для возобновления изношенной части основных фондов производства отчисляют определенные суммы денег, соответствующие размеру их износа (физического и морального), которые включают в себестоимость созданной продукции. Эти отчисления называются амортизационными. После реализации изготовленной продукции часть денежной массы, которая соответствует перенесенной стоимости основных фондов, отделяется и накапливается до полной величины, которая в основном соответствует первичной стоимости основных фондов.

Амортизационные отчисления осуществляются по определенным нормам относительно балансовой стоимости объекта основных фондов.

Норма амортизации – это установленный годовой процент возобновления стоимости сношенной части основных фондов.

Нормы амортизации должны быть экономически обоснованными и при их расчетах должен быть правильно определен срок полезной эксплуатации основных фондов. Он устанавливается предприятием при зачислении средств производства на баланс и приостанавливается в период реконструкции, модернизации строительства и консервации.

При определении срока полезного пользования основных фондов следует учитывать:

– ожидаемое использование объекта с учетом его мощностей или продуктивности;

– физический и моральный износ, который можно предвидеть;

– правовые или подобные ограничения касательно сроков использования объектов и других факторов. [6; 109].

Срок полезного использования основных фондов может изменяться при изменении ожидаемых экономических прибылей от их использования. В этом случае амортизации начисляется, исходя из нового срока использования основных фондов.

Важными в системе амортизации являются методы ее начисления, которые дают возможность активно влиять на объем амортизационных отчислений, степень концентрации ресурсов в различные периоды функционирования основных фондов, что является основой динамичного подхода в создании основных фондов, учете влияния показателей времени.

Выбор метода амортизации определяется некоторыми объективными факторами в зависимости от спецификации производства, темпов технического прогресса, сложности и особенностей расчетов.

Как правило, используются такие методы амортизации.

1. Прямолинейный (равномерный) метод заключается в том, что каждый год на себестоимость изготовленной продукции переносится одинаковая часть стоимости основных фондов.

Прямолинейный метод амортизации является простым и наглядным, обеспечивает равномерные, стабильные амортизационные накопления в течение всего срока службы. В то же время этот метод имеет некоторые недостатки.

Во-первых, этот метод предусматривает равномерный износ основных фондов в течение всего срока их использования, но в реальном производстве машины и оборудование снашивается неравномерно, и соответственно стоимость основных фондов на продукцию переносится неравномерно.

Во-вторых, прямолинейный метод амортизации не учитывает морального износа основных фондов, который уменьшает стоимость машин и оборудования или уменьшает возможную их стоимость за счет начала эксплуатации новых, усовершенствованных и эффективных машин и оборудования. Это обуславливает досрочную ликвидацию устаревшей техники, то есть не полную ее амортизацию.

Затраты от не полной амортизации отражаются на результатах деятельности предприятий.

Методы ускоренной амортизации. Это методы, которые дают возможность в течение первой половины полезного срока использования основных фондов возобновить 60–70% их стоимости с помощью применения в этот период повышенных норм амортизации.

Ускоренная амортизация означает годовое уменьшение суммы амортизационных отчислений, поэтому методы ускоренной или повышенной амортизации – это методы дегресивной амортизации. [4; 175].

Обоснованием применения данных методов являются такие обстоятельства:

– наибольшая интенсивность использования основных фондов выпадает на первые годы их эксплуатации, когда они морально и физически новые;

– накапливаются средства для замены объекта, который амортизируется, в случае его быстрого устаревания и инфляции.

Метод уменьшения остаточной стоимости предусматривает определение амортизационных отчислений. То есть годовая сумма амортизационных отчислений определяется умножением остаточной стоимости основных фондов на начало отчетного периода или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации.

Разновидностью данного метода является метод ускоренного уменьшения остаточной стоимости. Он заключается в следующем: годовая сумма амортизаций определятся умножением остаточной стоимости объекта на начало отчетного периода или первоначальная стоимость на время начала начисления амортизации и годовой нормы амортизации, которая используется при равномерном начислении амортизаций и удваивается.

Кумулятивный метод (метод суммы чисел) характеризуется также более высокими нормами амортизации в первую половину полезного срока использования и их постепенным уменьшением во второй половине. Норма амортизации здесь – величина изменяемая и рассчитывается делением числа годов на кумулятивное число, которое представляет собой сумму чисел членов арифметической прогрессии (от 1 до 7, если срок службы 7 лет). Кумулятивное число вычисляется как сумма числовых значений годов службы оборудования.

Опыт показывает, что использование методов ускоренной амортизации основных фондов обуславливается их упорядоченностью с конкретными механизмами рыночных отношений. Эти методы служат гарантией для предприятий от потерь вследствие обесценивания основных фондов, усиливают роль амортизации как источники накопления. [4; 176].

Производственный метод предусматривает, что годовая сумма амортизаций определяется умножением фактического годового объема продукции и производственной ставки амортизации.

Производственный метод амортизации применяется на промышленных предприятиях с неравномерным выпуском продукции по периодам.

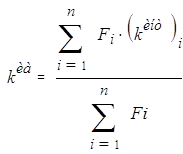

Предприятия Украины могут применять нормы и методы начисления амортизационных отчислений, предусмотренные налоговым законодательством, согласно которому амортизационные начисления рассчитываются отдельно для каждой из трех групп основных фондов, определенных по функциональному назначению. Суммы амортизационных отчислений отчетного периода определяются умножением нормы амортизации на балансовую стоимость на начало отчетного периода.

2. Эффективность воспроизводства основных фондов предприятия

2.1 Воспроизводство основных фондов и его формы

В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии.

1. Происходит продуктивное использование основных производственных фондов и начисление амортизационных отчислений.

2. Происходит превращение части основных производственных фондов, которые пребывали в продуктивной форме, на денежные средства путем начисления амортизационных отчислений.

3. Происходит обновление потребительской стоимости части основных производственных фондов, заменой изношенных основных фондов на новые.

Воспроизводство основных производственных фондов – это процесс беспрерывного их пополнения. Различают такие его формы: [2; 180].

1. Простое воспроизводство, при котором происходит создание основных производственных фондов в предыдущих объемах и с одинаковым качеством. Источником их финансирования является начисленная сумма амортизации. Данное воспроизводство основных фондов осуществляется посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений.

Ремонт – это комплекс работ для поддержки рабочего состояния основных фондов в течение всего срока их службы. [4; 179].

Текущий ремонт устраняет мелкие неполадки, повреждения, заменяются отдельные детали, предупреждается физический износ. Затраты на текущий ремонт относят к текущим затратам и включают в себестоимость продукции.

Капитальный ремонт обусловлен нормальным износом основных фондов. Во время капитального ремонта объекты основных фондов полностью демонтируются, заменяются или возобновляются изношенные конструктивные элементы, узлы; максимально возобновляются их первоначальные технико-эксплуатационные параметры.

В период эксплуатации основные фонды капитально ремонтируются несколько раз, в связи с этим возникает необходимость оценки обоснованности капитальных ремонтов.

Затраты на капитальный ремонт являются большими и одноразовыми. Они определяются заблаговременно и переносятся на себестоимость продукции равномерно в течение ремонтного цикла, то есть периода между двумя ремонтами. Затраты на ремонт, которые обеспечивают улучшение состояния основных фондов (продляют срок службы, повышают продуктивность), увеличивают балансовую стоимость основных фондов. [6; 115].

2. Расширенное воспроизводство, при котором осуществляется количественный и качественный рост основных производственных фондов. Источником финансирования является использование части выпущенного дополнительного продукта. Расширенное воспроизводство осуществляется путем модернизации и реконструкции основных фондов.

Модернизация оборудования, зданий и сооружений означает их совершенствование и приведение в состояние, отвечающие современному техническому и экономическому уровню производства, путем их реконструктивных изменений, замены и упрочнения элементов, узлов и деталей, оснащения новыми приборами, автоматизации производственных процессов. Модернизация призвана повысить качество продукции, снизить затраты на производство. Модернизация частично устаревшего оборудования требует меньших затрат средств и труда, а также времени, чем строительство новых предприятий. Кроме этого, она позволяет в более короткие сроки получить необходимый прирост производства, способствует повышению фондоотдачи, так как полнее использует оборудование и уменьшает затраты на пассивную часть основных фондов.

Реконструкция – это значительное техническое усовершенствование и возобновление основных фондов, перепланирование производства; осуществляется по единому проекту раз в 5–10 лет. Реконструкция во многих случаях обеспечивает увеличение выпуска продукции со значительно меньшими материальными затратами и в боле короткие сроки, чем новое строительство. [6; 115].

Техническое переоснащение предусматривает мероприятия по введению новой техники и технологий на отдельных участках, механизацию и автоматизацию производства, замену устаревшего оборудования, которое осуществляется согласно плану технического развития предприятия без расширения производственных площадей. [6; 115].

Расширение предприятия – это сооружение вторых и следующих очередей, дополнительных производственных комплексов, цехов, коммуникаций, вспомогательных и обслуживающих производств на территории предприятия. [6; 115].

Новое строительство применяется для организации выпуска новой продукции, при диверсификации производства, перемещении производства на новую территорию, открытии новых природных месторождений и т.п. Окончательный выбор нового строительства или реконструкции проводится на основе экономического анализа.

Для обеспечения воспроизводства основных производственных фондов важное значение имеет изучение их состояния и использования. Состояние и использование основных производственных фондов является важным фактором повышения эффективности деятельности предприятия.

Показатели состояния и использования основных фондов можно объединить в три группы, которые характеризуют:

– обеспеченность предприятия основными фондами;

– состояние основных фондов;

– эффективность использования основных фондов. [2; 180].

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

0 комментариев