Теоретическое обоснование основных фондов

Учет и оценка основных фондов

Амортизация основных фондов

Основные показатели эффективности состояния и использования основных фондов

Источники повышения эффективности воспроизводства основных фондов

Система BSC как инструмент воспроизводства основных фондов

Навигация

Источники повышения эффективности воспроизводства основных фондов

Исследование соотношения и эффективности различных форм воспроизводства основных фондов

62572

знака

0

таблиц

0

изображений

3. Источники повышения эффективности воспроизводства основных фондов

3.1 Управление основными фондами на основе ключевых показателей эффективности

Капитальное предприятие, являясь объектом управления, может рассматриваться как совокупность бизнес-процессов, каждый из которых характеризуется показателями его реального состояния по отношению к количественным и качественным определенным целям.

Очевидно, что для оценки этих процессов недостаточно использования только финансовых показателей. Необходим также учет показателей эффективности использования основных фондов. Именно по этой причине, наряду с давно используемыми методиками корпоративного управления, многие кампании начали внедрять практику эффективного управления основными фондами. При этом особое внимание уделялось техническому менеджменту – управлению техническим обслуживанием и ремонтом, который включает в себя:

– планово-предупредительное техническое обслуживание и ремонт;

– управление учетными данными о техническом обслуживании и ремонте;

– управления запасами и организацию снабжения;

– поддержку и сопровождение автоматизированной системы технического менеджмента;

– обучение персонала;

– управление оборудованием;

– обеспечение качества и экологический менеджмент;

– использование статистических методов финансовой оптимизации. [14; 25].

Эффективное управление основными фондами капитальных предприятий можно свести к непрерывному измерению и расчету системы взаимосвязанных ключевых показателей эффективности, их анализу и улучшению.

Основное назначение ключевых показателей эффективности – выявление слабых мест в бизнес-процессах компаний и причин, вызвавших данные несоответствия. Достаточно точное знание причины позволяет выбрать и оперативно применить корректирующие меры, а затем оценить их эффективность для данного оборудования, подразделения, компании в целом, не дожидаясь ухудшения остальных показателей.

Несмотря на то, что описанный подход к управлению основными фондами прост и эффективен, на практике он применяется редко. Это связанно с недостаточной ясностью для руководства компанией, чем и с какой целью необходимо управлять.

Непосредственное внедрение ключевых показателей эффективности предполагает выполнение следующих взаимосвязанных этапов:

– создание Координационного совета;

– создание рабочей группы;

– разработку перечня реальных и вероятных проблем.

Координационный совет и рабочая группа на основе стратегических целей и кооперативных показателей эффективной работы разрабатывают модели управления для отдельных процессов, методики расчета и анализа показателей по всему предприятию и отдельным процессам.

Идеальным инструментом для создания, внедрения и непрерывного использования системы технического менеджмента и системы ключевых показателей эффективности могут служить корпоративные информационные системы класса EAM (Enterprise Asset Management). EAM-системы ориентированы на управление основными производственными фондами, то есть той частью бизнес-процессов компании, которым руководители ранее не уделяли внимания. Опыт внедрения и сопровождения EAM-систем позволяет сказать, что именно здесь заложены основные резервы повышения эффективности управления и конкурентоспособности капиталоемкого предприятия. Источники повышения EAM-систем:

– переход к планово-предупредительным мерам (обеспечивает снижение издержек, вызванных отказами, простоями и аварийными ремонтами);

– оптимизация материально-технического снабжения (позволяет избежать издержек, связанных с отсутствием комплектующих или, наоборот, переполнением складов);

– управление надежностью (позволяет более точно выбирать виды технического обслуживания и ремонта благодаря мониторингу и анализу полученных данных);

– управление потоком работ (система учета работ по нарядам и распоряжениям). [14; 26–27].

Благодаря применению EAM-систем можно достичь быстрого экономического эффекта.

Таким образом, наличие системы ключевых показателей эффективности обеспечивает максимально эффективное использования автоматизированной системы технического менеджмента, что позволяет полностью владеть ситуацией на предприятии и оперативно корректировать бизнес-процессы, опираясь на объективные данные из информационной системы.

3.2 Совершенствование механизма воспроизводства основных фондов на основе инвестиционной деятельности

Инновационно-ориентированное и эффективное развитие предприятий сегодня является условием экономического роста экономики. Это обстоятельство требует инвестиционного обеспечения и государственного стимулирования своевременного воспроизводства изношенных и устаревших основных фондов. Объемы и доступность традиционных источников финансирования возобновляемых процессов, таких как собственные средства, бюджетное финансирование, банковские кредиты не удовлетворяют инвестиционные потребности больших предприятий.

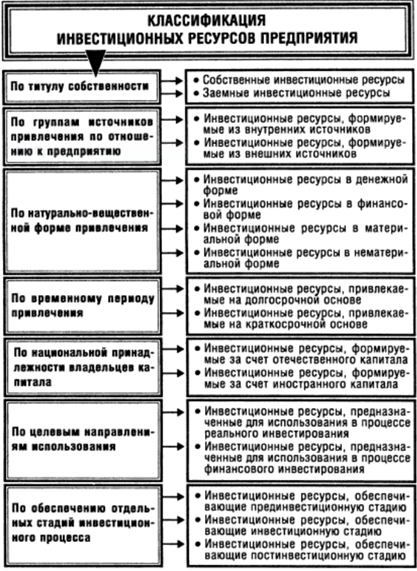

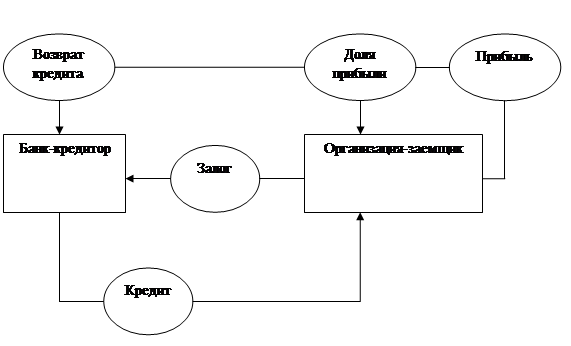

Проблемы поиска необходимых финансовых ресурсов для воспроизводства основного капитала являются одними из главных в повышении эффективности работы предприятия. Источниками воспроизводства основного капитала являются собственные, ссудные и привлеченные ресурсы. Самофинансирование воспроизводства основного капитала предприятий осуществляется, в основном, за счет амортизационных отчислений и чистой прибыли. Перспективным путем воспроизводства основных фондов в наше время также является лизинг. [11; 15].

Модернизация производства на новой технологической основе, применение современных технологических процессов производства требует значительных капитальных вложений с очень большим сроком окупаемости. Современная практика предприятий доказывает, что в большинстве случаев собственных средств предприятиям не хватает, долговременные банковские кредиты практически недоступны из-за их большой стоимости, а механизм фондового рынка еще не настолько развит, чтобы обеспечить потребность предприятий в инвестиционных ресурсах. Поэтому актуальным заданием в усовершенствовании воспроизводства основных фондов с целью обеспечения оптимального соединения в его границах традиционных источников финансирования инвестиционных потребностей и новых, нетрадиционных способов воспроизводства основных фондов (долгосрочная аренда, лизинг). [11; 15].

Практика показывает, что для обеспечения потребностей в инвестиционных ресурсах, необходимо комбинировать собственные и привлеченные средства.

К оптимизации системы собственных средств относится обоснование рациональной системы амортизации. Это предусматривает рационализацию размеров потоков экономической амортизации и размеров потоков фискальной амортизации.

Также необходимым условием оптимизации привлеченных средств является эффективное использование технологий лизинга. К чему относится определение приоритетных форм реализации технологий лизинга, а также эффективности его использования.

На основе вышеперечисленных показателей формируется координирующая информационно-организационная система, которая является связующей между системами использования собственного и привлеченного капитала.

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

0 комментариев