Навигация

Оценка рыночной стоимости 100% пакета акций ОАО

170010

знаков

17

таблиц

2

изображения

ДИПЛОМНАЯ РАБОТА

на тему: "Оценка рыночной стоимости 100% пакета акций ОАО"

Содержание

Введение

Глава 1. Теоретические основы оценки бизнеса

1.1 Основные понятия и определения

1.2 Подходы и методы определения рыночной стоимости предприятия

1.3 Методы, используемые для оценки бизнеса

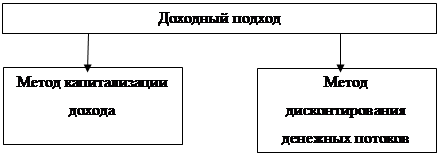

1.3.1 Доходный подход

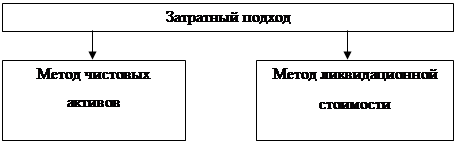

1.3.2 Затратный (имущественный) подход

1.3.3 Сравнительный подход

Выводы

Глава 2. Оценка рыночной стоимости 100% пакета акций ОАО

2.1 Обзор мирового рынка нефти

2.1.1 Общая характеристика экономики в Российской Федерации

2.1.2 Текущее состояние нефтепереработки в Российской Федерации

2.2 Краткая характеристика оцениваемого предприятия

2.2.2 Общая характеристика объекта оценки

2.2.2 Структура уставного капитала

2.2.3 Характеристика региона

2.2.4 Производство

2.2.5 Сбыт продукции

2.2.6 Перспективы развития

2.3 Анализ финансового состояния ОАО

2.3.1 Анализ финансовых коэффициентов

2.3.2 Основной вывод по анализу финансового состояния предприятия

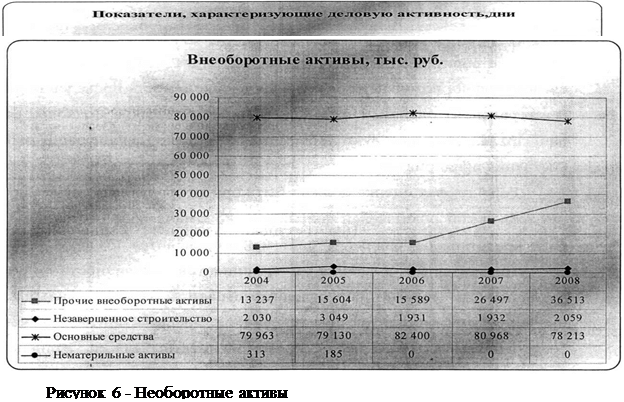

2.4 Оценка стоимости предприятия

2.4.1 Использование доходного подхода (определение рыночной стоимости предприятия методом дисконтированных денежных потоков)

2.4.2 Использование затратного подхода (определение рыночной стоимости предприятия методом накопления активов)

2.4.3 Согласование результатов

Заключение

Список литературы

Введение

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества формируют потребность в новой услуге-оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала.

Капитал предприятия - товар уникальный и сложный по составу, его природу в значительной мере определяют конкретные факторы. Поэтому необходима комплексная оценка капитала с учетом всех соответствующих внутренних и внешних условий его развития. Конечно, мы можем воспользоваться опытом других государств, но сложность задачи состоит в том, что до сих пор никто в мире не переводил на рыночные рельсы столь громадный хозяйственный комплекс с административно-командной системой в экономике, и нет исторических аналогов этому процессу.

Государство, продавая экономические объекты по минимальным ценам, теряет право на присвоение будущих доходов, причем зачастую теряют эти права и действительные собственники предприятий - их работники. Для того чтобы оценка стоимости предприятия была достоверной и точной, необходимо строго соблюдать технологию оценки.

Технология включает в себя ряд последовательных этапов: определение цели и функции оценки, разработка плана оценки объекта, определение наилучшего и наиболее эффективного способа использования объекта, сбор и анализ необходимой информации. Точность оценки стоимости предприятия зависит также и от правильности использования методов.

Потребность в определении рыночной стоимости предприятия не исчерпываются операциями купли-продажи. Возрастает потребность в оценке бизнеса предприятий также при многочисленных и сложных вариантах реализации стоимости имущественных прав - акционировании, привлечении новых пайщиков и выпуске дополнительных акций, исчислении налогов, использовании прав наследования. Определение рыночной стоимости предприятия способствует его подготовке к борьбе за выживание на конкурентном рынке, дает реалистичное представление о потенциальных возможностях предприятия. Процесс оценки бизнеса предприятий служит основанием для выработки его стратегии. Он выявляет альтернативные подходы и определяет, какой из них обеспечит компании максимальную эффективность, следовательно, более высокую рыночную цену. А это в свою очередь и является основной целью собственников и задачей управляющих фирм в рыночной экономике.

Глава 1. Теоретические основы оценки бизнеса 1.1 Основные понятия и определения

Согласно Федерального Закона "Об акционерных обществах" Принятого Государственной Думой 24 ноября 1995 года.

Акционерным обществом (далее - общество) признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Общество может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании.

Открытое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований настоящего Федерального закона и иных правовых актов Российской Федерации. Открытое общество вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации. Число акционеров открытого общества не ограничено.

В открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества.

Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

По Закону "Об акционерных обществах" уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами, что составляет сумму номиналов акций в обращении.

В Законе РФ "О рынке ценных бумаг" дается следующее определение акции:

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является ценной именной бумагой. С точки зрения прав акционеров акции делятся на обыкновенные и привилегированные.

Обыкновенные акции предоставляют право владельцу участвовать в общем, собрании акционеров с правом голоса по всем вопросам. Владелец обыкновенных акций имеет право на получение дивидендов, а в случае ликвидации предприятия - право на получение части имущества предприятия в размере стоимости принадлежащих ему акций.

Привилегированные акции не предоставляют своим владельцам права участвовать в голосовании акционеров, если иное не установлено Законом РФ "Об акционерных обществах" или в уставе акционерного общества. Так, в соответствии с законом владельцы привилегированных акций получают право участвовать в общем, собрании акционеров с правом голоса при решении следующих вопросов:

о реорганизации и ликвидации предприятия;

о внесении изменений и дополнений в устав акционерного общества, ограничивающих или изменяющих права акционеров, владельцев привилегированных акций.

Привилегии владельца такой акции заключается в том, что в уставе должны быть определены размер дивиденда, который обязательно должен выплачиваться (по крайней мере частично), а также стоимость, выплачиваемая при ликвидации акционерного общества, которые определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Кроме того, при ликвидации акционерного общества выплата начисленных, но не выплаченных дивидендов по привилегированным акциям и ликвидационной стоимости, определенной уставом общества, осуществляется перед распределением имущества ликвидируемого общества между владельцами обыкновенных акций.

К выпуску акций эмитента привлекают следующие положения:

Покупка акций инвесторами рассматривается как долгосрочное финансирование затрат эмитента держателями акций.

Получив денежные средства за счет размещения акций, эмитент имеет возможность использовать их по решению общего собрания полностью или частично для формирования производственных и непроизводственных основных и оборотных фондов.

Инвестора в акциях привлекает следующее:

Право голоса в обмен на вложенный капитал. Акционер получает возможность принимать участие в управлении обществом.

Право на доход, т.е. на получение части чистой прибыли акционерного общества в форме дивидендов.

Рост рыночной стоимости акций, связанный с увеличением собственного капитала предприятия.

Дополнительные льготы, которые может предоставить акционерное общество своим акционерам.

Преимущественное право приобретения новых выпусков акций.

Номинал акции - это то, что указано на ее лицевой стороне. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечить всем держателям акций этого общества равный объем прав. Первая оценка акций в период их выпуска - номинальная.

Эмиссионная цена - это цена акции, по которой ее приобретает первый держатель. При всех последующих выпусках реализация акций осуществляется по рыночной стоимости.

Рыночная стоимость - это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение.

2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах.

3) объект оценки представлен на открытый рынок в форме публичной оферты.

4) цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон с чьей-либо стороны не было.

5) платеж за объект оценки выражен в денежной форме.

На открытом рынке ценных бумаг рыночная стоимость акции - это стоимость, по которой акция продается и покупается на вторичном рынке. Цена акции, обычно устанавливается на торгах на фондовой бирже и отражает рыночную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки, определяется равновесным соотношением спроса и предложения.

Котировка - это процедура определения курсов акций на бирже, так и официальная публикация биржевых курсов акций. Котировка предполагает наличие двух цен:

1) цена приобретения, по которой покупатель выражает желание приобрести акцию, или цена спроса.

2) цена предложения, по которой владелец или эмитент акции желает ее продать, - цена предложения.

Как правило, между ними находится цена исполнения сделки, т.е. цена реальной продажи акций. Таким образом, рыночная стоимость складывается под влиянием ожиданий продавца и покупателя ценных бумаг.

Дивиденды - это часть прибыли акционерной компании, подлежащая распределению среди акционеров пропорционально числу и виду принадлежащих им акций. Дивиденды выплачиваются акционерам после выплаты компанией налога на прибыль. Предельный размер доходов по дивидендам не установлен, все зависит от количества акций владельца и конечных результатов работы компании. Величина дивидендов обычно прямо пропорциональна цене акции. Информация о дивидендах задается одним из двух способов: в виде процентной ставки или как абсолютное значение.

Владельцы обыкновенных акций получают свои дивиденды только после выплаты дивидендов по привилегированным акциям. Решение о выплате дивидендов и об их размере принимает совет директоров акционерной компании, исходя из полученной прибыли. Держателю акций дивиденды наличными выплачиваются лишь в том случае, если компания имеет доход, но даже и это условие не является строго обязательным. Дивиденды по корпоративным акциям могут выплачиваться нерегулярно, а иногда выплата дивидендов производится акциями этой же компании. Например, если объявлены дивиденды в 10% от цены акции, то на каждые 10 акций инвестору могут выдать одну новую акцию. Следует учитывать, что при этом книжная стоимость акции уменьшается, а капитал акционера остается неизменным.

При анализе цены акции, по которой выплачиваются дивиденды, следует учитывать эффект, привносимый дивидендами, наблюдаемый на следующий день после даты регистрации владельцев акций. После даты регистрации новый владелец не имеет права на получение ближайших дивидендов. Практика показывает, что после даты регистрации рыночная цена акций падает в среднем на 85% от величины дивидендов. Цена акций, имеющих более высокую ставку дивидендов, падает в большей степени, чем цена акций с более низкой ставкой дивидендов. Между датой регистрации владельцев акций и датой выплаты дивидендов обычно проходит несколько недель. В это время акция называется бездивидендной.

Для большинства отечественных предприятий в условиях сегодняшних реалий акции не только не котируются на бирже, но и вообще практически не продаются. В этой ситуации рыночную стоимость акций принято рассчитывать, исходя из рыночной стоимости бизнеса с внесением соответствующих поправок, скидок и премий.

Чаще всего используются:

Премия за контроль - преимущество, имеющее стоимостное выражение, связанное с владением контрольным пакетом акций. Оно отражает дополнительные возможности контроля над предприятием (по сравнению с "меньшей" долей, т.е. владением миноритарным пакетом акций).

Скидка за неконтрольный характер - величина, на которую уменьшается пропорциональная оцениваемому пакету доля (в общей стоимости предприятия) с учетом неконтрольного характера оцениваемого пакета.

Ликвидность - это способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей. Исходя из этого, скидка на недостаточную ликвидность определяется как величина или доля в процентах, на которую уменьшается стоимость собственного капитала, чтобы отразить недостаточную ликвидность. Высокая ликвидность увеличивает стоимость ценной бумаги, а низкая ликвидность снижает по сравнению со стоимостью аналогичных, но легко реализованных бумаг.

Факторы, увеличивающие размер скидки на низкую ликвидность:

1. Низкие дивиденды или невозможность их выплаты.

2. Неблагоприятные перспективы продажи акций компании или её самой.

3. Ограничения на операции (например, законодательное запрещение свободной продажи акций закрытых компаний)

Факторы, уменьшающие размер скидки на низкую ликвидность:

1. Возможность свободной продажи акций.

2. Возможность свободной продажи самой компании.

3. Высокие выплаты по дивидендам.

Размер пакета относится к фактору, который может, как увеличить, так и снизить скидку на недостаточную ликвидность.

Контрольный пакет акций (50% акций плюс одна акция дающих право голоса) требует меньшей скидки на ликвидность, чем миноритарный (около 30% акций).

Миноритарные пакеты акций закрытых компаний менее ликвидны, чем миноритарные пакеты открытых. Это связано:

во-первых, с правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании;

во-вторых, с отсутствием права на разделение, т.е. отсутствием права владельцев миноритарных пакетов требовать раздела собственности;

в-третьих, отсутствием права на участие в продаже.

Следовательно, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяется и скидка на неконтрольный характер и на недостаточную ликвидность. При оценке акций открытых акционерных обществ, чьи акции низколиквидны и не котируются на фондовом рынке, можно применить скидку на низкую ликвидность.

Владельцы миноритарных пакетов при продаже акций не могут получить взамен за акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже.

Степень ликвидности контрольных пакетов закрытых акционерных обществ ниже, чем открытых. Это связано с ограничениями при продаже.

Учитывая, что 70-80 % ценных бумаг в России относится к закрытым акционерным обществам, риск ликвидности - один из самых распространенных на российском рынке.

Ситуация банкротства и ликвидации предприятия является чрезвычайной, и вероятность позитивного решения проблемы неплатежей, обычно связанной с ситуацией, зависит от ценности имущества данного предприятия. И решение не только проблемы неплатежей, но и многих социальных вопросов для работников предприятия в определенной степени зависит от ценности имущества ликвидируемого предприятия.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и раздельной распродаже его активов.

Оценка ликвидационной стоимости производится, когда:

прибыль предприятия от производственной деятельности невелика по сравнению со стоимостью чистых активов (предприятие убыточное);

принято решение о ликвидации предприятия;

предприятие находится в стадии банкротства.

Ликвидационная стоимость подразделяется на три вида:

Упорядоченная ликвидационная стоимость,

Принудительная ликвидационная стоимость,

Ликвидационная стоимость прекращения существования активов предприятия.

Упорядоченная ликвидация - распродажа активов осуществляется в течение разумного периода времени, чтобы можно было получить высокие цены продажи активов. Для наименее ликвидной недвижимости предприятия этот период составляет около двух лет. Он включает время подготовки активов к продаже, время доведения информации о продаже до потенциальных покупателей, время на обдумывания решения о покупке и аккумулирование финансовых средств для покупки, собственно покупку, перевозку и т.п. Этому процессу соответствует понятие упорядоченной ликвидационной стоимости предприятия.

Принудительная ликвидация - означает, что активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе.

Ликвидационная стоимость прекращения существования активов предприятия. В этом случае активы предприятия не распродаются, а списываются и уничтожаются, а на данном месте строится новое предприятия, дающее значительный экономический либо социальный эффект. В этом случае стоимость предприятия является отрицательной величиной, т.к. требуются определенные затраты на ликвидацию активов.

1.2 Подходы и методы определения рыночной стоимости предприятияДля действующего открытого акционерного общества, чьи акции котируются на фондовом рынке, возможны два принципиальных способа оценки акций:

Похожие работы

... (Двадцать три миллиона пятьсот тысяч) рублей. ЗАКЛЮЧЕНИЕ В данной курсовой работе представлен способ расчета рыночной стоимости миноритарного пакета акций гостиницы «Третий Рим». Ввиду особенностей развития российского рынка акций (акции большей части российских ОАО не котируются на организованном рынке ценных бумаг) стоимость пакета акций рассчитана при помощи методологии расчета рыночной ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... достаточности создаваемых резервов в расчете на возможные потери. Возможны также действия оценщика по установлению справедливой рыночной стоимости, в частности с помощью доходного подхода (исходя из инвестиционного характера ценных бумаг). 3. При оценке стоимости коммерческого банка в рамках затратного подхода возникает проблема корректировки ряда статей, характерных для ведения банковского ...

0 комментариев