Системный – сформирован на основе системного анализа, сущность которого заключается в анализе сложившейся ситуации, имеющей стабильность

Макросегментация- это разбиение всего рынка на рынки конкретных товаров

По самостоятельности принятия решений: головные (материнские), дочерние (зависимые)

Появление в отрасли новых конкурентов зависит от величины входных барьеров

Разработка всей документации, которая регламентирует деятельность всего управленческого аппарата

Стоит ли ей продолжать свою деятельность

Капитал – так называют материальные и финансовые ресурсы в системе факторов произ-ва

Элементы. Отдельные части ОС по-разному используются в производственной деятельности. С этих позиции ОС включают в себя

АИС, которые одновременно являются системами организационного управления, но уже следующего — более высокого уровня иерархии

Соц структура хар-ся соотношен м/д различными организац-правовыми формами предприним-ства и формами собственности по числу предприятий

Навигация

Элементы. Отдельные части ОС по-разному используются в производственной деятельности. С этих позиции ОС включают в себя

Понятие и сущность менеджмента

296926

знаков

2

таблицы

0

изображений

2 элементы. Отдельные части ОС по-разному используются в производственной деятельности. С этих позиции ОС включают в себя.

А) производственные запасы

Б) незавершенное производство – это предметы труда, вступившие в процесс производства и находящиеся на рабочих местах или между ними.

В) расходы будущих периодов – это расходы на подготовку новых видов продукции, которая производится в данный момент, но включается в затраты по частям в будущем.

Г) ГП на складе

Д) продукция отгруженная но не оплаченная

Е) средства в расчетах – долги предприятию со стороны физических и юридических лиц.

Ж) денежные средства.

3 охват нормирования. ОС подразделяются на нормируемые и ненормируемые. Под нормированием ОС понимается определение минимума, но достаточной величины ОС, который необходим для нормального осуществления производственного процесса на предприятии. Аналитический метод нормирования: Ноб пл =Ноб баз *И, Ноб баз – норматив ОС в плановом и базовом периоде. И – индекс изменения Объема производства в плановом периоде относительно базисного.

Прямой метод нормирования: Ноб = Нз* Род, Род = М/Т, Нз – норма запаса, Род – однодневный расход ресурсов, М – расход ресурсов за период Т.

К нормируемым ОС относятся: производственные запасы, незавершенное производство, расходы будущих периодов, ГП на складе.

4 Источники финансирования: собственные и заемные.

Эффективное использование ОС характеризует 3 показателя:

1 длительность оборота. Чем длиннее по времени оборот ОС, тем больше требуется размер денежных средств для поддержания их оборота. При увеличении длительности говорят об отвлечении денежных средств на пополнение ОС. Ускорение оборачиваемости высвобожденных денежных средств, могут быть направлены на другие цели. Кт = (ОСТ*Т)/РП = Т/Коб. Ост – средние остатки за период. Т – период в днях. РП – объем реализованной продукции. К об – количество оборотов ОС.

2 Коэффициент оборачиваемости (количество оборотов). Показывает сколько оборотов совершает ОС за анализируемый период. Коб = РП/ОСТ.

3 Коэффициент загрузки ОС. Показывает объем ОС необходимый для получения 1 рубля реализованной продукции. Кз = ОСТ/РП.

Вопрос 74: “Смета затрат и калькуляция: формирование статей затрат и статей калькуляции”

Смета затрат на производство и реализацию продукции и включает: а) материальные затраты (за вычетом возвратных отходов) в том числе сырье и материалы, покупные полуфабрикаты, топливо, энергия; б) затраты на оплату труда; в) отчисления на социальные нужды, в том числе в фонд социального страхования РФ, пенсионный фонд РФ, фонд обязательного медицинского страхования; г) амортизация; д) прочие затраты; е) итого затрат на производство; ж) затраты списанные на непроизводственные счета; з) прирост, уменьшение остатков расходов будущих периодов; и) прирост, уменьшение остатков незавершенного производства; к) производственная себестоимость товарной продукции; л) внепроизводственные расходы, в том числе на упаковку, рекламу, транспорт, прочие расходы; м) полная себестоимость товарной продукции. Затраты формирующие себестоимость продукции учитываются по первым пяти вышеназванным группам.

Для исчисления себестоимости продукции необходима группировка по статьям калькуляции: а) сырье и материалы; б) возвратные отходы; в) покупные изделия, полуфабрикаты и услуги сторонних организаций; г) топливо и энергия на технологические цели; д) з/п производственных рабочих; е) отчисления на соц.нужды; ж) расходы на подготовку и освоение производства; з) общепроизводственные расходы; и) общехозяйственные расходы; к) потери от брака; л) прочие производственные расходы; м) расходы на продажу. Итог первых 11 статей составляют производственную себестоимость готовой продукции. Итог 12 статей – полную себестоимость.

Вопрос 75: “Цена и ее функции. Методы ценообразования”

Цена играет центральную роль в системе рыночного механизма и является объективной экономической категорией, т.е. инструментом, функционирующим только на основе экономических законов. В любом обществе цена отражает действующую модель управления экономикой, являясь ее производной.

Цена представляет собой денежную сумму, которую потребитель должен для получения товара. Исторически цена всегда была основным фактором, определяющим выбор покупателя. В последние десятилетия на покупательском выборе сильнее стали сказываться неценовые факторы, такие, как стимулирование сбыта, организация распределения товара и услуг для клиентов, однако правильная ценовая политика в организации является важным источником успеха.

Цена отражает денежное выражение стоимости, это – экономическая категория, позволяющая косвенно измерить величину затраченного на производство товара общественно необходимого рабочего времени.

В условиях товарных отношений цена выступает связующим звеном между производителем и потребителем, механизмом обеспечения равновесия между спросом и предложением, а, следовательно, цены и стоимости.

С помощью цен соизмеряют затраты и результаты хозяйственной деятельности предприятия, экономически обосновывают наиболее выгодные варианты осуществления капитальных вложений, стимулируют производство и потребление, а также качество товара.

В мировой торговле, цены имеют следующую классификацию: 1 По наличию промежуточных звеньев: а) цены производителей; б) оптовые цены; в) розничные цены. 2 По степени фиксации: а) твердые цены; б) подвижные цены; в) скользящие цены. 3 По источнику формирования: а) расчетные цены; б) публикуемые цены: - биржевые котировки; - справочные цены; - цены аукционов; - цены торгов; - цены фактических сделок.

Фирмы решают проблему ценообразования, выбирая себе методику расчета цен, в которой учитывается как минимум одно из следующих соображений:

1. Минимально возможная цена определяется себестоимостью продукции.

2. Максимальная – наличием каких-то уникальных достоинств в товаре фирмы.

3. Цены товаров конкурентов и товаров-заменителей дают средний уровень, которого фирме и следует придерживаться при назначении цены.

Фирма надеется, что избранный метод позволит правильно рассчитать конкретную цену.

Ценообразование на предприятии – сложный и многоэтапный процесс. Процесс предполагает следующие этапы: выбор цели; определение спроса; анализ издержек; анализ цен конкурентов; выбор метода ценообразования; установление окончательной цены. Пройдя все этапы, организация может приступать к определению цены на товар. Наиболее распространены следующие методы установления цен товаров:

Расчет цены по методу «средние издержки плюс прибыль». Заключается в начислении определенной наценки на себестоимость товара. При этом возможно использование данного метода с учетом полных издержек и с учетом предельных издержек. В настоящее время такой метод является «губительным», т.к. не учитывает особенностей текущего спроса и конкуренции. И все же остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе, что упрощает проблему ценообразования. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. В-третьих, многие считают данную методику наиболее справедливой по отношению и к покупателям, и к продавцам.

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремиться установить такую цену, которая обеспечить ей желаемый объем прибыли. Основывается на графике безубыточности, где представлены общие издержки и ожидаемые общие поступления при разных уровнях объема продаж. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получение целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара.

Установление цены на основе ощущаемой ценности товара. В данном методе основным фактором является не издержки, а покупательское восприятие. Для формирования в сознании потребителей представления о ценности товара используются неценовые факторы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценностной значимости товара. Фирме необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах конкурентов. Если продавец запросит больше признаваемой покупателем ценностной значимости товара, сбыт фирмы окажется ниже, чем мог бы быть.

Установление цены на основе уровня текущих цен. Назначая цену с учетом уровня текущих цен, фирма в основном отталкивается от цен конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Цена может устанавливаться на уровне, выше или ниже уровня цен основных конкурентов. Такой метод довольно популярен. Фирмы чувствуют, что придерживаться уровня текущих цен – значит сохранять нормальное равновесие в рамках отрасли.

Установление цены на основе закрытых торгов. Применяется в случаях борьбы за подряды в ходе торгов. При назначении цены предприятие отталкивается от ожидаемых ценовых предложений конкурентов, пытаясь предложить цену ниже, чем у конкурентов, но не в убыток собственному производству.

Цель всех методик – сузить диапазон цен, в рамках которого и будет выбрана окончательная цена товара. Однако перед назначением окончательной цены фирма должна рассмотреть ряд дополнительных положений.

Продавец должен учитывать не только экономические, но и психологические факторы цены. Это связано с тем, что многие потребители смотрят на цену как на показатель качества.

Предполагаемую цену следует проверить на соответствие установкам практикуемой политики цен. Многие фирмы выработали установки относительно своего желательного ценового образа, предоставления скидок и принятия соответствующих мер в ответ на ценовую деятельность конкурентов.

Помимо всего прочего, руководство должно учитывать реакцию на предполагаемую цену со стороны других участников рыночной деятельности.

Вопрос 76: “Формирование и использование прибыли организации”

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовом и валютных биржах и т.д. Прибыль–это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия, после продажи продукции доход получает форму прибыли. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. В процессе управления прибылью предприятия главная роль отводиться формированию прибыли по операционной деятельности. Операционная деятельность – это основной вид деятельности предприятия, с целью осуществления которой оно создано. Основу операционной деятельности большинства предприятий составляет производственно – коммерческая или торговая деятельность, которая дополняется осуществляемой ими инвестиционной и финансовой деятельностью. Операционная деятельность предприятия характеризуется следующими основными особенностями, определяющими характер формирования прибыли:

Операционная деятельность предприятия постоянно возобновляется и осуществляется по замкнутому циклу. Период полного оборота всей суммы оборотных активов, в процессе которого происходит последовательная смена их форм, называется – операционным циклом. Важнейшей характеристикой операционного цикла, существенно влияющей на интенсивность формирования операционной прибыли, является общая его продолжительность. Расчет продолжительности операционного цикла (Поц) предприятия осуществляется по следующей формуле :

Поц = Пда + Ппз + Пнп + Пгп + Пдз , где Пда – период оборота денежных активов, в днях; Ппз – период оборота производственных запасов (сырья, материалов), в днях; Пнп – период нахождения оборотных активов в форме незавершенного производства продукции, в днях; Пгп – период оборота запасов готовой продукции, в днях; Пдз – период инкассации дебиторской задолженности, в днях. В процессе осуществления операционной деятельности формируются три вида операционной прибыли: 1. Валовая операционная прибыль - разность между выручкой и прямыми производственными затратами по реализованной продукции. 2. Прибыль от реализации продукции - разность между суммой маржинальной прибыли и постоянными расходами отчетного периода. 3. Чистая операционная прибыль - прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. Также в процессе анализа используются следующие показатели прибыли: 1. Балансовая прибыль (результат отчетного года) — финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы. 2. Налогооблагаемая прибыль — разность между суммой балансовой прибыли и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается. 3. Капитализированная (реинвестированная) прибыль – часть нераспределенной прибыли, которая направляется на финансирование прироста активов. 4. Потребленная прибыль — та ее часть, которая израсходована на выплату дивидендов, премии персоналу предприятия или на социальные программы.

Вопрос 77: “Формы и системы оплаты труда в организации”

Затраты п\п на рабочую силу – это сумма вознаграждений в ден. и натуральной форме за выполненную работу.

Сдельная форма оплаты труда бывает индивидуальная и коллективная, подрядная. Условия применения сдельной оплаты труда:

1)наличие колич-ных показателей работы, 2)возможность полного учета объема выполняемых работ, 3)возможность у рабочих конкретного участка увеличить выручку или объем выполняемых работ; 4)возможность технического нормирования труда.

Сдельную оплату не рекомендуют применять, ели ее применение ведет к: ухудшению кач-ва продукции, нарушению технологических режимов, ухудшению обслуживания оборудования, нарушению техники безопасности, перерасходу сырья и материалов.

Условия применения повременной оплаты труда:

1)отсутствие возможности увеличения выпуска продукции; 2)если производственный процесс строго регламентирован; 3)функции рабочего сводятся к наблюдению технологического процесса; 4)функционирование конвейерных типов произв-ва со строго заданным циклом; 5)если рост выпуска продукции может привести к браку или ухудшению ее качества.

При сдельно премиальной системе рабочий получает оплату труда по прямым сдельным расценкам и дополнительно получает премию, но для этого должны быть четко установлены показатели, за которые осуществляется премирование (показатели увеличения произв-ти труда, рост объема произв-ва, за уменьшение уровня брака). При косвенно-сдельной системе размер заработка рабочих ставится в прямую зависимость от результатов труда обслуживаемых или рабочих сдельщиков. При аккордной сдельной оплате труда расценка устанавливается на весь объем работы. Рабочие премируются за сокращение сроков выполнения работ.

Суть подрядной формы оплаты труда – заключение договора, по которому одна сторона обязуется выполнить опред. работу (берет подряд), а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания.

Повременная форма оплаты труда. При повременной заработной плате работник получает денежное вознаграждение в зависимости от кол-ва отработанного времени. Необходимо нормирование труда, которое осуществляется с помощью тарифных систем. Составными элементами тарифной системы являются:

1)тарифная ставка – абсолютный размер оплаты труда различных групп и категорий за единицу времени. Исходной является минимальная тарифная ставка 1 разряда. Тарифные ставки могут быть дневными и почасовыми

2)тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Тарифная сетка – совокупность тарифных разрядов и соответствующих им коэф-тов.

Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад – это абсолютный размер з/п, установленный в соответствии с занимаемой должностью.

Бестарифная система оплаты труда. Это вид оплаты труда, при к-ром заработок работника или группы работников ставится в полную зависимость от конечных результатов работы всего коллектива, к к-рому принадлежит работник. Бестарифная модель оплаты труда соединяет в единое целое личные и коллективные материальные интересы. Для бестарифного варианта организации з/g характерны след. основные признаки:

1)Тесная зависимость уровня оплаты труда работников от фонда з/п, начисляемой по коллективным результатам работы

2)присвоение каждому работнику постоянных или относительно постоянных коэф-тов, комплексно характеризующих его квалификационный уровень т определяющих его вклад в общие результаты труда по данным о предыдущей трудовой деятельности – так называемый базовый коэф-т трудового участия(КТУ)

3)присвоение каждому работнику текущего КТУ, дополняющего оценку его квалификационного уровня.

К бестарифной следует отнести и контрактную систему оплаты, работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу. Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки(дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

Вопрос 78: “Информационные технологии управления (ИТУ)”

Информационные технологии управления. ИТУ – сочетание процедур реализующих функции сбора, получения, переработки, анализа и передачи информации в организац стр-ре. Автоматизир сис-мы управления – информационные технологии управления с использованием вычислительных средств. Задачи решаемые в АСУ можно разделить на: требующие немедленного ответа; допускающие определ задержку во времени. Работа в режиме реального времени в большинстве случаев требует получение и выдача информации на значит расстояние. Для дистанц обработки используются различные каналы связи: телефон, факс. Составляющие ИТУ базируются на техническом, программном, информац-м, методич и организац обеспечении. Технические ср-ва: компьютеры, орг техника, линий связи оборудование сетей. Программное обеспечение реализует функции накопления, обработки, анализа, хранения, информации, интерфейс компьютера. Информационное обеспечение – сов-ть данных представленных в определенной форме для компьютерной обработки. Орг-методич обеспечение – комплекс мероприятий направленных на функционирование системы для получения желаемого результата. По способу сбора и регистр различают: механизированный (сбор и регистрация непосредственно чел-ом с помощью простейших приборов); автоматизированный (использование машинно-читающих документов); автоматический (данные из датчика иду в компьютер). Информация – сведения о лицах, предметах и явлениях и процессах независимо от формы и представления. Экономические единицы информации: реквизит, показатель, запись, массив, комплекс массивов, информационная база. Информация нематериальна. Технология – комплекс знаний о способах, приемах труда, способах соединения материальных составляющих для создания продукта или услуги. Инф-ая технология – сов-ть знаний о способах автоматизированной переработки информации с использованием ЭВМ для автоматизации управленческой или научно-исследовательской деят-ти. Инф-ая технол-ия: и предметом труда и продуктом труда явл-ся информация, но разного качества, а средством труда – вычислительная техника и телекоммуникации. Система – упорядоченная сов-ть элементов, связей между ними и с окружающей средой. Проблема – разница между желаемым и действительным. Возникает проблема – создается система. Виды обеспечения ИС: техническое, программное, информационное, математическое, лингвистическое, организационное, правовое, эргономическое. Схема. Информационная система – упорядоченная сов-ть специалистов и элементов технического, программного, информационного, и других видов обеспечения и связи между ними. Информационная технология входит в информационную систему. Управление – функция системы, обеспечивающая либо сохранение ее основных свойств, либо ее развитие в направлении определенной цели. Структура системы – сов-ть внутренних устойчивых связей м\у элементами определяющие ее основные свойства. Функции системы принятия решений: расчетная, контрольная, оценочная, диагностическая, генерирование решений, прогнозирование, обучение. Оптимальный – удовлетворяет всем требованиям. CASE – технологии. CASE - сов-ть методологий анализа, проектирования разработки и сопровождения сложных систем программного обеспечения. Схемы.

Вопрос 79: “Автоматизированные информационные системы (АИС): виды, принципы организации и функционирования”

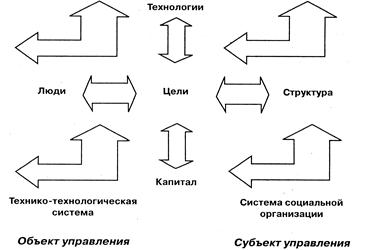

Слово «система» от греческого systema - целое, составленное из частей или множества элементов, связанных друг с другом и образующих определенную целостность, единство. Под системой понимается совокупность связанных между собой и с внешней средой элементов или частей, функционирование которых направлено на получение полезного результата. Практически каждый экономический объект можно рассматривать как систему, стремящуюся в своем функционировании к достижению определенной цели. Свойства системы: сложность(зависит от множества входящих в нее компонентов, их структурного взаимодействия); делимость(она состоит из ряда подсистем или элементов, выделенных по определенному признаку, отвечающему конкретным целям и задачам); целостность(функционирование множества элемен-тов системы подчинено единой цели); многообразие элементов и различие их природы связано с их функциональной специфичностью и автономностью (элементы: сырье, основные и вспомогательные материалы, топливо); структурированность (определяет наличие установленных связей и отношений между элементами внутри системы, распределение элементов системы по уровням иерархии).

Систему, реализующую функции управления, называют системой управления. Управление связано с обменом информацией между компонентами системы, а также системы с окружающей средой. Т.о. любой системе управления экономическим объектом соответствует своя информационная система, называемая экономической информационной системой.

Информационная система является системой информационного обслуживания работников управленческих служб и выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним.

Автоматизированная информац. система (АИС) представляет собой совокупность информации, экономико-математический методов и моделей, технических, программных, технологических средств и специалистов, предназначенную для обработки информации и принятия управленческих решений. Создание АИС способствует повышению эффективности произв-ва экономического объекта и обеспечивает качество упр-ия. Наибольшая эффективность АИС достигается при оптимизации планов работы предприятий, фирм и отраслей, быстрой выработке оперативных решений, четком маневрировании материальными и финансовыми ресурсами и т.д. Поэтому процесс управления в условиях функционирования АИС систем основывается на экономико-организационных моделях, более или менее адекватно отражающих характерные структурно-динамические свойства объекта. Адекватность модели означает ее соответствие объекту в смысле идентичности поведения в условиях, имитирующих реальную ситуацию, поведение моделируемого объекта в части существенных для поставленной задачи характеристик и свойств. Полного повторения объекта в модели быть не может, однако несущественными для анализа и принятия управленческих решений деталями можно пренебречь. Модели имеют собственную классификацию, подразделяясь на вероятностные и детерминированные, функциональные и структурные. Эти особенности модели порождают разнообразие видов информационных систем.

Виды АИС: 1.По видам процессов:

АИС упр-ния технологическими процессами — это человеко-машинные системы, обеспечивающие управление технологическими устройствами, стан-ками, автоматическими линиями.

АИС упр-ния организационно-технологическими процессами предста-вляют собой многоуровневые системы, сочетающие АИС управления технологическими процессами и АИС управления предприятиями.

Для АИС организационного упр-ния объектом служат производственно-хозяйственные,социально-экономичес-кие функциональные процессы, реализуемые на всех уровнях управления экономикой (банковские АИС; АИС фондового рын-ка; финансовые, страховые, налоговые АИС; АИС таможенной службы; АИС промышленных предприятий и организаций (особое место по значимости и распространенности в них занимают бухгалтерские АИС).

2.АИС научных исследований обес-печивают высокое качество и эффек-тивность межотраслевых расчетов и научных опытов. Методической базой таких систем служат экономико-математические методы, технической базой — самая разнообразная вычислительная техника и технические средства для проведения экспериментальных работ моделирования. Обучающие АИС получают широкое распространение при подготовке специалистов в системе образования, при переподготовке и повышении квалификации.

Похожие работы

... производства, так и в подсистеме управления. Эта как раз та функция, которая связывает систему управления с внешней средой. III. Методы и принципы менеджмента 3.1 Понятие и классификация методов управления Методом управления называется совокупность приемов, способов осуществления целенаправленного воздействия на производственный коллектив и пути решения управленческих задач. Это ...

... инновационного менеджмента на предприятии представляет собой систему мер, направленных на рациональное сочетание всех его элементов в едином процессе управления инновациями. Процесс организации инновационного менеджмента на предприятии состоит из следующих взаимосвязанных этапов: - Определение цели управления инновацией. - Выбор стратегии менеджмента инновации. - Определение приемов управления ...

... и его оплатой. Однако эксперименты Мэйо в Хоторне обнаружили значительное влияние на производительность труда других факторов - психологических. Со временем появились различные психологические теории мотивации, пытающиеся с разных позиций рассмотреть определяющие факторы и структуру мотивационного процесса. В результате так называемая политика "кнута и пряника" сменилась выработкой более сложных ...

... , технология, персонал, совместные ценности, стиль организации, финансовая система, информационная система, стратегия, навыки персонала, бизнес-процессы, власть, культура организации и некоторые другие параметры. Рассмотрение сущности выделяемых различными авторами факторов и их объединение в систему - тема следующего вопроса. Здесь же необходимо остановиться на принципах выделения и группировки ...

0 комментариев