Потребности в работающем капитале изменяются вместе с отраслевыми условиями и в зависимости от длительности чистого коммерческого цикла

Доля денежных активов, измеряемая соотношением

Ожидаемый доход от инвестиций. Потенциальный доход от инвестиций так же важен, как и их величина. Если ожидаемая рентабельность

Навигация

Управление оборотным капиталом

Управление оборотным капиталом

185230

знаков

28

таблиц

17

изображений

Федеральное агентство по образованию

Сибирский государственный аэрокосмический университет

имени академика М.Ф. Решетнева

Управление оборотным капиталом

Учебное пособие

В.А. Кузнецова

Красноярск 2005

| |

Учебное пособие посвящено одному из разделов курса "Финансовый менеджмент" - управлению оборотным капиталом, а именно, проблемам финансирования и управления денежными активами, дебиторской задолженностью, товарно-материальными запасами. Особое внимание уделено анализу оборотного капитала и корректности использования для этих целей бухгалтерской отчетности.

Пособие предназначено для студентов, обучающихся по специальностям "Финансы и кредит", "Бухучет, анализ и аудит", но может быть рекомендовано и студентам других экономических специальностей.

Оглавление

Введение

Глава 1. Политика управления оборотным капиталом

1.1 Постоянные и временные текущие активы

1.2 Оптимальный уровень текущих активов

1.3 Финансирование текущих активов

Глава 2. Анализ оборотного капитала

2.1 Чистый оборотный капитал как показатель ликвидности

2.2 Коэффициент текущей ликвидности как измеритель ликвидности

2.3 Анализ чистого коммерческого цикла

2.4 Показатели ликвидности, основанные на денежных активах

2.5 Анализ операционной активности

2.6 Другие показатели краткосрочной ликвидности

Глава 3. Управление денежными активами

3.1 Минимальный остаток денежных средств

3.2 Максимальный остаток денежных средств

3.3 Оптимальный остаток денежных средств

3.4 Прогноз потребности в денежных средствах

Глава 4. Управление дебиторской задолженностью

4.1 Влияние дебиторской задолженности на показатели рентабельности и ликвидности

4.2 Оптимальный уровень дебиторской задолженности

4.3 Кредитная политика

4.4 Принятие решения по предоставлению коммерческого кредита

4.5 Политика инкассации

Глава 5. Управление запасами

5.1 Факторы, влияющие на управление запасами

5.2 Оптимальный уровень запасов

5.3 Оценка эффективности инвестиций в запасы

5.4 Методы управления запасами

Глава 6. Краткосрочные источники финансирования

6.1 Внешние источники финансирования

6.2 Способы краткосрочного финансирования

Заключение

Библиографический список

Введение

Управлению оборотным капиталом в курсе "Финансовый менеджмент" отводится особое внимание в силу его существенного отличия от других сфер финансовой деятельности предприятия.

Многие понятия, связанные с управлением оборотным капиталом, пришли в российскую практику вместе с дисциплиной "Финансовый менеджмент", поэтому оправдано существование различных толкований этих понятий, возникших при переводе в основном из англоязычной учебной литературы.

Можно выделить две концепции толкования термина оборотного капитала - валовой и чистый оборотный капитал. Понятие валового оборотного капитала охватывает величину текущих, или краткосрочных, активов. Под чистым оборотным капиталом понимают превышение текущих активов над текущими обязательствами. В международной практике чистый оборотный капитал принято называть работающим капиталом.

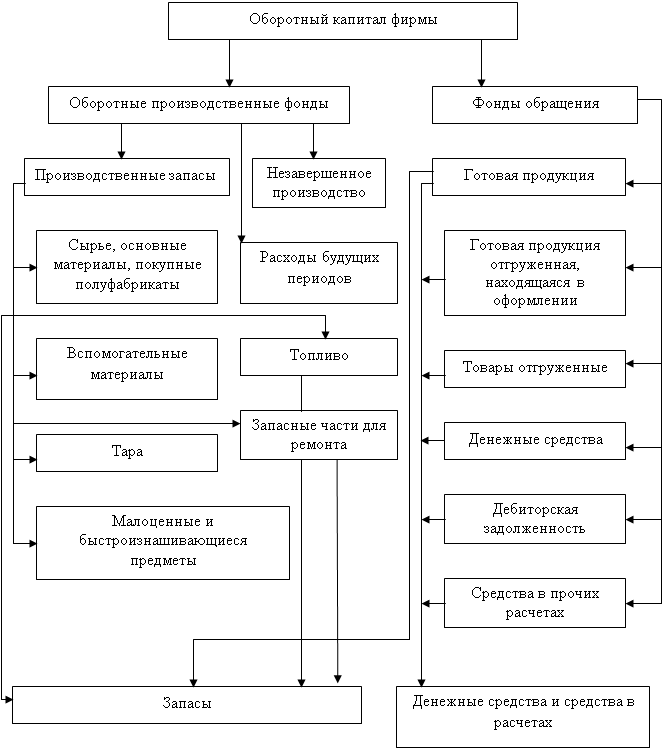

Под управлением оборотным капиталом понимают финансирование и управление текущими активами фирмы.

Текущие активы - это такие активы, которые предприятие ожидает превратить в деньги в течение года. В их состав, как правило, входят денежные средства (в любой форме), запасы (они превращаются в деньги в результате продаж) и дебиторская задолженность (превращается в деньги, когда покупатели оплачивают свои счета). Текущие активы, в отличие от фиксированных (внеоборотных) активов, являются ликвидными, так как могут быть конвертированы в деньги в течение короткого временного периода. Текущие пассивы - это долговые обязательства, которые фирма планирует погасить в течение года. Термин "текущие" используется в смысле краткосрочности.

Текущие активы отличаются от фиксированных активов:

слишком разнородным составом;

коротким сроком использования;

преобладающими краткосрочными источниками финансирования.

Управление оборотным капиталом - прямая обязанность финансовых служб, причем это непрерывный процесс, требующий ежедневного контроля.

Управление оборотным капиталом, которому посвящено данное пособие, важно по нескольким причинам. Во-первых, текущие активы типичной производственной компании составляют более половины всех активов, а в торговых фирмах - и того больше. Во-вторых, в результате чрезмерного уровня текущих активов может существенно снизиться один из важнейших показателей эффективности работы предприятия - рентабельность инвестиций. В то же время фирмы со слишком малым уровнем текущих активов могут быть подвержены трудностям в поддержании равномерной и бесперебойной работы.

Наконец, для предприятий малого бизнеса текущие обязательства являются главным источником внешнего финансирования, поскольку у них нет доступа к рынкам долгосрочного капитала. Более крупные компании на этапе бурного роста также удовлетворяют свои потребности в финансировании, прибегая к краткосрочным обязательствам.

По этим причинам финансовые службы посвящают значительную часть своего времени управлению оборотным капиталом.

Задача управления оборотным капиталом заключается в поиске оптимального уровня текущих активов и адекватного ему финансирования. При этом целесообразно принимать во внимание ряд аспектов: обслуживающую роль текущих активов, их стоимость и ликвидность.

Статьи, входящие в текущие активы, поддерживают бизнес, перекрывая временной промежуток между понесением фирмой расходов и получением денежных средств от клиентов за проданную им продукцию. Таким образом, текущие активы обеспечивают производственную и коммерческую функции бизнеса. Обслуживание бизнеса требует соответствующего финансирования текущих активов за счет собственных средств, краткосрочных или долгосрочных обязательств. Это значит, что обслуживающую функцию оборотного капитала можно рассматривать как последовательное развитие денежных активов через другие формы текущих активов и обязательств обратно в денежные активы, как это показано ниже:

Цикл оборотного капитала

![]() Деньги

Деньги

Запасы, труд

Незавершенное производство

Запасы готовой продукции

Дебиторская задолженность

Деньги

Деятельность фирмы является успешной, если денежные активы в конце цикла превышают вложения в начале цикла. Величина превышения есть не что иное, как чистый денежный поток от операционной деятельности фирмы.

Проблема стоимости текущих активов обусловлена затратами, связанными с инвестициями в них, которые обеспечиваются за счет внутренних или внешних источников. Известно, что источники не бывают бесплатными.

Суть проблемы ликвидности заключается в том, что фирма всегда должна быть наготове, чтобы удовлетворить свои обязательства по мере их возникновения. С этой точки зрения внимание концентрируется на денежных активах и потребности в предвидении требуемых денежных остатков, чтобы потенциальный дефицит был спрогнозирован до того, как фирма попадет в затруднительное положение.

Решение перечисленных проблем находится под влиянием компромисса между риском и доходностью:

доходность изменяется обратно пропорционально ликвидности: рост ликвидности обычно происходит за счет доходности;

доходность изменяется вместе с риском: если мы ожидаем бо́льшую доходность, то должны принять на себя и больший риск.

В данном учебном пособии достаточно подробно рассмотрены все стороны управления оборотным капиталом: анализ, финансирование и управление текущими активами. Даны примеры решения типовых задач, предложены задания для самоподготовки.

Глава 1. Политика управления оборотным капиталом

Политика управления оборотным капиталом - это политика фирмы относительно уровня ее текущих активов и того, как они должны быть профинансированы. Например, фирме требуется принять решение о том, на какую сумму надо иметь денежные активы, какой поддерживать уровень запасов и сколько вкладывать средств в дебиторскую задолженность. Фирма также должна решить, какие источники привлечь для финансирования текущих активов: краткосрочные или долгосрочные или предусмотреть их сочетание. Все вместе - уровень текущих активов и источники их финансирования - формирует политику управления оборотным капиталом.

На политику управления оборотным капиталом влияют многие факторы, в том числе изменчивость текущих активов, которая, в свою очередь, оказывается под воздействием отраслевой принадлежности и сезонности производства. Так, фирмы, оказывающие услуги, и производственные предприятия нуждаются, как правило, в разных уровнях текущих активов. А сезонные предприятия, работающие только летом, нуждаются в ином объеме оборотного капитала по сравнению с предприятиями, производящими товары круглый год.

Влияние факторов на политику управления оборотным капиталом можно проиллюстрировать на примере производственной фирмы, выпускающей продукцию равномерно в течение года. Однако ее продажи сезонные: в одни периоды она продает товаров больше, в другие - меньше.

Если уровень производства равномерный, а уровень продаж неравномерный, то запасы готовой продукции увеличиваются, когда производство превышает продажи. Но когда продажи превышают производство, эти запасы уменьшаются.

Другие элементы текущих активов также могут меняться в течение года. Дебиторская задолженность, например, растет, когда продажи в кредит превышают платежи покупателей, и снижается, когда платежи превышают новые продажи в кредит. Деньги появляются при инкассации продаж и убывают, когда сама фирма гасит свои долги. Таким образом, текущие активы изменяются во времени.

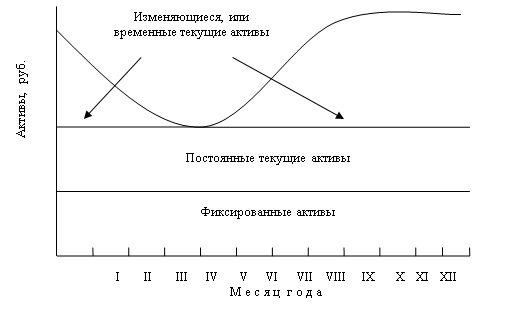

1.1 Постоянные и временные текущие активыПодвергаясь колебаниям, уровень текущих активов тем не менее редко достигает нуля, поскольку фирма почти всегда имеет некоторую сумму денежных средств, запасов и долгов клиентов. Таким образом, величина текущих активов изменяется во времени, но редко падает ниже некоторого минимального уровня, остающегося относительно постоянным (рис.1.1).

Рис.1.1 Изменение текущих активов фирмы в течение одного года

На политику управления оборотным капиталом оказывают влияние три вида активов:

1) временная часть текущих активов, представляющая такой уровень запасов, дебиторской задолженности и денег, который сезонно изменяется;

2) постоянная часть текущих активов - уровень запасов, денег, дебиторской задолженности, который остается неизменным;

3) фиксированные активы - это земля, здания, сооружения, оборудование и другое имущество, которое не может быть продано или заменено в течение длительного периода.

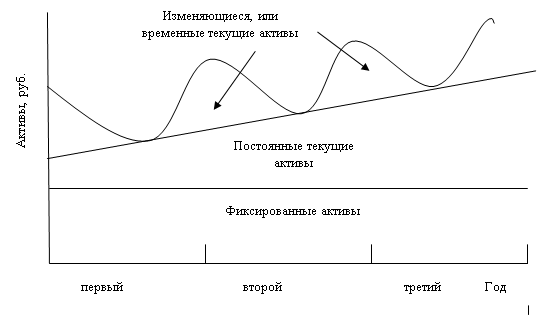

Постоянные текущие активы имеют тенденцию к наращиванию. Деньги фирмы увеличиваются с ростом бизнеса, дебиторская задолженность растет с ростом количества покупателей, запасы растут, когда открываются новые возможности. Как меняется величина текущих активов в течение нескольких лет, показано на рис.1.2.

Следовательно, перед бизнесом стоят две задачи: сдерживать рост текущих активов, которые изменяются в течение операционного цикла,

и управлять постоянными текущими активами, которые растут благодаря долгосрочному росту бизнеса во времени.

Рис.1.2 Изменение текущих активов фирмы в течение нескольких лет

1.2 Оптимальный уровень текущих активовКредиторы меньше рискуют, когда компании-контрагенты имеют большое превышение текущих активов над текущими пассивами. Однако владельцы таких компаний не могут быть солидарны с ними, потому что текущие активы, как правило, не дают им большой отдачи. Деньги компании обычно держат в коммерческих банках на текущих счетах, по которым не выплачиваются проценты. Дебиторская задолженность также не приносит доходов, так как это деньги, которых компания еще не имеет, потому что покупатели еще не оплатили свои счета. Запасы не принесут прибыли до тех пор, пока не будут проданы. Будучи ликвидными, эти активы имеют преимущества, но держать их не очень рентабельно.

В то же время фиксированные активы способны обеспечивать существенный доход. Основные средства компания использует, чтобы превратить сырье в продукт, который можно продать с прибылью. Долгосрочные инвестиции обычно приносят доход больший, чем текущие активы. Фиксированные активы могут быть рентабельными, но они, как правило, не являются ликвидными. Кредиторы не соглашаются принимать фиксированные активы в качестве залога за краткосрочные займы. Обусловлено это тем, что им придется потратить много времени и средств, чтобы продать заложенные фиксированные активы, если фирма-заемщик откажется платить по долгам. В результате кредиторы предпочитают, чтобы фирмы использовали ликвидные активы в качестве обеспечения займов.

В связи с этим в своей политике управления оборотным капиталом фирмы сталкиваются с необходимостью выбора. С одной стороны, они могут предпочесть ликвидность, позволив себе иметь большие суммы текущих активов на случай, если скоро понадобятся деньги. С другой стороны, они могут выбрать рентабельность, позволив себе иметь низкий уровень текущих активов и осуществлять инвестиции в первую очередь в высокодоходные фиксированные активы.

Однако на практике фирмы не выбирают, какую из сторон предпочесть. Более того, их менеджеры предпочитают баланс между ликвидностью и рентабельностью, что отражает желание иметь и прибыль, и ликвидные активы.

Поиск баланса между ликвидностью и рентабельностью выступает в качестве главного критерия для финансового менеджера, исследующего оптимальный уровень текущих активов. И тот уровень, который менеджеры окончательно определяют, есть в действительности результат их усилий, направленных на поддержание оптимального уровня каждого компонента текущих активов. Другими словами, оптимальный уровень текущих активов обеспечивается оптимальными уровнями денег, запасов и дебиторской задолженности. Каждым компонентом управляют отдельно, а общий результат приводит к оптимальному уровню текущих активов в целом.

Рассмотрим, каким образом достигается оптимальный уровень каждого компонента текущих активов.

Деньги: менеджеры стараются держать достаточное количество денежных активов, чтобы осуществлять ежедневные операции и в то же время вкладывать свободные суммы в ценные бумаги.

Запасы: менеджеры ищут уровень, который позволит сократить величину потерянных продаж из-за отсутствия запасов и в то же время снизить затраты по содержанию этих запасов.

Дебиторская задолженность: фирма старается увеличить продажи, но держит под контролем сомнительную задолженность и затраты на их инкассацию, проводя здоровую кредитную политику.

Установив политику, обеспечивающую оптимальный уровень текущих активов, финансовый менеджер должен уделить внимание другой стороне оборотного капитала - финансированию текущих активов, т.е. управлению текущими пассивами.

1.3 Финансирование текущих активовИ переменная, и постоянная части текущих активов должны быть профинансированы. Задача, стоящая перед финансовыми менеджерами, - это поиск источников финансирования, будь то краткосрочные или долгосрочные займы, вклады собственников или их различные комбинации.

Выбор фирмой источников финансирования текущих активов зависит от желания менеджеров иметь прибыль, не подвергая фирму рискам.

Краткосрочное долговое финансирование обычно менее затратное, чем долгосрочное, и всегда менее затратное, чем финансирование собственным капиталом. Однако краткосрочные займы более рискованны, так как у фирмы может быть недостаточно денег, чтобы погасить долги (согласно изменениям денежного потока). Или могут вырасти процентные ставки, что повлечет за собой рост стоимости краткосрочных источников как возобновляемых займов. Долгосрочные займы и собственный капитал менее рискованны, так как платежи по ним откладываются (в случае собственного капитала - навсегда), а процентная ставка фиксируется на длительный период.

Баланс между риском и стоимостью финансовых альтернатив зависит от фирмы, ее финансовых менеджеров и их предпочтений в выборе источников финансирования.

Различают три подхода к финансированию текущих активов, в свою очередь определяющих источники финансирования: агрессивный, консервативный и умеренный.

Фирма, применяющая агрессивный подход, для финансирования текущих активов использует преимущественно краткосрочные источники, увеличивает риск из-за наличия риска процентных ставок (их изменения), но увеличивает и потенциальную доходность из-за низкозатратного финансирования.

Фирма, которая применяет консервативный подход, избегает краткосрочного финансирования, чтобы снизить риск, но и сокращает потенциал по максимизации своей стоимости, ибо долгосрочные кредиты и собственный капитал имеют высокую цену привлечения.

Умеренный подход призван сбалансировать интересы риска и доходности.

Рассмотрим эти подходы более подробно.

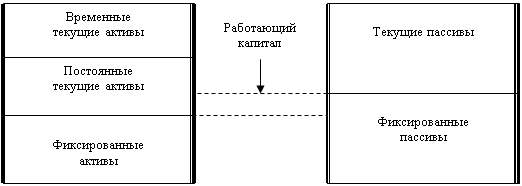

Агрессивный подход вовлекает использование краткосрочных долгов, чтобы профинансировать временные текущие активы, часть или весь объем постоянных текущих активов и даже некоторые фиксированные активы (рис.1.3).

Рис.1.3 Агрессивный подход к финансированию текущих активов

Если сравнить текущие активы и текущие пассивы, то будет видно, что все временные текущие активы и большая часть постоянных текущих активов финансируются за счет краткосрочных источников. В результате фирма имеет незначительную величину чистого оборотного, или работающего капитала. В зависимости от природы бизнеса эта незначительная сумма работающего капитала может быть рискованной: нет "воздушной подушки" (буфера) между стоимостью ликвидных активов и суммой долгов, которые надо выплатить в краткосрочном периоде (со сроком погашения менее года).

Фирма может быть более агрессивной, чем показано на рис.1.3 Если она финансирует все текущие активы текущими обязательствами, т.е. ее текущие активы равны текущим пассивам, работающий капитал фирмы равен нулю и "подушки" нет вовсе. Менеджеры могут пойти дальше, финансируя часть своих долгосрочных активов (здания, оборудование) краткосрочными источниками и тем самым формируя отрицательный работающий капитал. Это очень рискованно (например, могут неожиданно вырасти процентные ставки по краткосрочным ссудам).

Однако менеджеров привлекает агрессивное финансирование, обеспечивающее возможность использовать относительно большие суммы краткосрочных долгов для финансирования текущих активов. Обычно их соблазняют более низкие процентные ставки. Менеджеры будут принимать риск, если ожидаемая рентабельность достаточно высока, что оправдывает этот риск.

|

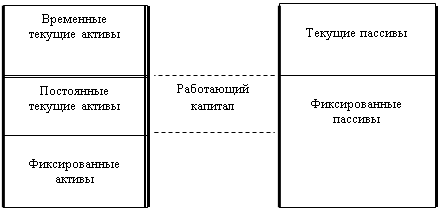

Консервативный подход заключается в использовании долгосрочных заемных средств и собственного капитала для финансирования всех долгосрочных активов, постоянной части текущих активов и некоторой величины временных текущих активов.

Рис.1.4 Консервативный подход к финансированию текущих активов

При таком подходе фирма имеет большую сумму чистого оборотного, или работающего капитала, что также означает низкий риск, поскольку она имеет достаточно активов, которые могут быть проданы для удовлетворения краткосрочных долгов (рис.1.4).

Финансовый менеджер, применяющий ультраконсервативный подход, смог бы использовать собственный капитал на финансирование всех активов и не подвергать себя долгам. Используя только собственный капитал, фирма смогла бы иметь максимально возможную величину работающего капитала, так как она не имела бы долгов.

Консервативный подход имеет и обратную сторону: долгосрочное финансирование обычно более затратное, чем краткосрочное. Таким образом, полагаясь на долгосрочные источники, текущие активы приходится финансировать за счет средств, которые могли бы быть размещены для более эффективного использования.

Умеренный подход к финансированию (рис.1.5). Концепция бухгалтерского учета, известная как принцип соответствия, устанавливает, что стоимость актива признается в течение всего времени, когда актив обеспечивает выручку или прибыль для бизнеса. Эта концепция может быть применена для определения умеренной позиции, находящейся между агрессивным и консервативным подходами.

Согласно принципу соответствия, временные текущие активы, которые учитываются в балансе в коротком периоде, могут финансироваться краткосрочными долгами, т.е. текущими пассивами. Постоянная часть текущих активов и фиксированные активы, отражаемые в балансе в течение длительного времени, финансируются долгосрочными источниками.

Рис.1.5 Умеренный подход к финансированию текущих активов

Если сравнить текущие активы и текущие пассивы, то можно увидеть, что фирма согласовала свои временные текущие активы с текущими пассивами. Она также согласовала постоянную часть текущих активов и фиксированные активы с долгосрочными источниками финансирования. Эта политика дает фирме среднюю величину чистого оборотного, или работающего капитала. Такой подход характеризуется умеренной степенью риска, сбалансированного умеренной величиной ожидаемой доходности.

Каким образом каждый подход к финансовой политике влияет на риск и потенциальную доходность фирмы, позволяет выявить коэффициентный анализ. Сравним выбранные финансовые коэффициенты для трех фирм, которые различаются только способом финансирования текущих

активов (табл.1.1). Фирма А применяет агрессивный подход, фирма С - консервативный, а фирма М - умеренный.

Фирма А, применяющая агрессивный подход финансирования текущих активов, имеет самую большую чистую прибыль, самую маленькую величину работающего капитала и самый низкий коэффициент текущей ликвидности, но самую высокую рентабельность собственного капитала. Это согласуется с концепцией взаимосвязи риска и доходности (чем больший риск принимает на себя фирма, тем больший доход она ожидает получить), однако при этом нет гарантии, что чистая прибыль всегда будет положительной.

Фирма С, следующая в своей деятельности консервативной политике, имеет самую низкую чистую прибыль, самую большую величину работающего капитала и самый высокий коэффициент текущей ликвидности, но низкую рентабельность собственного капитала. Это отражает ее относительно низкий риск и самую низкую потенциальную доходность.

Таблица 1.1

Основные характеристики подходов к финансированию текущих активов

| Показатели, млн руб. | Фирма А | Фирма С | Фирма М |

| Активы: временные текущие постоянные текущие фиксированные | 200 400 600 | 200 400 600 | 200 400 600 |

| Итого | 1 200 | 1 200 | 1 200 |

| Пассивы: текущие пассивы долгосрочные займы собственный капитал | 300 300 600 | 100 500 600 | 200 400 600 |

| Итого | 1 200 | 1 200 | 1 200 |

| Чистая прибыль за год | 126 | 114 | 120 |

| Работающий капитал | 300 | 500 | 400 |

| Расчетные показатели: коэффициент текущей ликвидности рентабельность собственного капитала, % | 2,0 21 | 6,0 19 | 3,0 20 |

Фирма М следует умеренной политике. Ее временные текущие активы соответствуют текущим пассивам. Эта позиция находится между агрессивной и консервативной.

В реальности каждая фирма должна найти свой баланс финансовых источников и свою политику управления оборотным капиталом, основанную на стратегии развития и отраслевых особенностях.

Задания для самоподготовки

Контрольные вопросы

1. Что представляет собой оборотный капитал?

2. Насколько важна для фирмы проблема управления оборотным капиталом?

3. Как компромисс между риском и доходностью влияет на политику управления оборотным капиталом?

4. Что представляет собой агрессивный подход?

5. Что представляет собой консервативный подход?

6. Что представляет собой умеренный подход?

7. Какие задачи призвана решать политика управления оборотным капиталом?

8. Почему величина текущих активов изменяется во времени?

9. Постоянные и временные текущие активы.

10. Объясните суть проблемы "ликвидность против рентабельности" в контексте управления оборотным капиталом.

Задачи

Задача 1. На основании баланса фирмы определите:

а) какова величина текущих активов;

б) какова величина краткосрочных обязательств;

в) чему равен чистый оборотный, или работающий капитал;

г) какой процент текущих активов финансируется краткосрочными обязательствами;

д) какую политику финансирования текущих активов проводит фирма - агрессивную или консервативную, если половину текущих активов можно отнести к изменяющимся.

Баланс фирмы на конец года, млн руб.:

| Деньги | 30 | Задолженность перед поставщиками | 100 |

| Дебиторская задолженность | 15 | Краткосрочная ссуда | 60 |

| Запасы | 130 | Долгосрочные обязательства | 90 |

| Фиксированные активы | 500 | Собственный капитал | 425 |

| Итого: | 675 | Итого: | 675 |

Задача 2. Используя следующую информацию, покажите графически, как в течение года изменялись фиксированные активы, изменяющаяся и неизменяющаяся части текущих активов, тыс. руб.:

| Статьи баланса | 1/01 | 1/04 | 1/07 | 1/10 | 31/12 |

| Всего активов | 580 | 480 | 280 | 400 | 580 |

| В т. ч. фиксированные активы | 100 | 100 | 100 | 100 | 100 |

Задача 3. Фиксированные активы компании составляют 80 млн руб., текущие активы - 150 млн руб., в том числе изменяющаяся часть равна 100 млн руб. Если компания следует умеренной политике, то какую часть активов она финансирует краткосрочными источниками, а какую - долгосрочными?

Задача 4. На основании нижеприведенной информации (в тыс. руб.) определите, какая фирма более ликвидна и почему:

| Статьи баланса | Фирма А | Фирма Б |

| Деньги | 1 000 | 80 |

| Дебиторская задолженность | 400 | 880 |

| Фиксированные активы | 1 500 | 1 620 |

| Итого: | 2 900 | 2 580 |

| Кредиторская задолженность | 900 | 600 |

| Долгосрочные долги | 800 | 1 100 |

| Собственный капитал | 1 200 | 880 |

| Итого: | 2 900 | 2 580 |

Контрольные тесты

1. Управление оборотным капиталом направлено на управление и финансирование:

а) денежных активов и запасов;

б) текущих активов и текущих пассивов;

в) текущих активов;

г) дебиторской и кредиторской задолженностей.

2. Финансовые службы компаний большую часть времени посвящают:

а) стратегическому планированию;

б) управлению оборотным капиталом;

в) планированию капитальных вложений.

3. Причиной того, что предприятия испытывают недостаток текущих активов, является:

а) снижение темпов роста продаж;

б) быстрый рост продаж;

в) рост потребностей в краткосрочных источниках финансирования.

4. Под постоянными текущими активами понимают:

а) то же, что и фиксированные активы;

б) запасы;

в) постоянно поддерживаемый минимальный уровень текущих активов;

г) неликвидные активы.

5. Идеальными источниками финансирования постоянных текущих активов считаются:

а) долгосрочные источники;

б) краткосрочные источники;

в) заемный капитал;

г) внутренние источники финансирования.

6. Долгосрочные источники являются идеальными для финансирования:

а) только фиксированных активов;

б) фиксированных и временных текущих активов;

в) фиксированных и постоянных текущих активов;

г) постоянных и временных текущих активов.

7. Является ли признаком хорошего финансового состояния предприятия отрицательная величина работающего капитала?

а) да;

б) нет.

8. Агрессивные, ориентированные на риск фирмы, вероятно, будут стремиться:

а) к долгосрочным займам и поддерживать низкие уровни ликвидных активов;

б) к краткосрочным займам и поддерживать низкие уровни ликвидных активов;

в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов;

г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов.

9. Консервативная политика управления оборотным капиталом характеризуется стремлением:

а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов;

б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов;

в) к долгосрочным займам и поддержанию высокого уровня ликвидных активов;

г) к краткосрочным займам и поддержанию высокого уровня ликвидных активов.

Глава 2. Анализ оборотного капитала

Чистый оборотный, или работающий капитал - это широко используемый измеритель краткосрочной ликвидности. Если текущие пассивы превышают текущие активы, то возникает дефицит работающего капитала, если текущие активы превышают текущие пассивы, то имеет место избыток работающего капитала (положительное сальдо).

Работающий капитал важен в качестве меры ликвидных активов, обеспечивающих безопасность для кредиторов. Он также важен в измерении ликвидного резерва, способного удовлетворять непредвиденные расходы, и неопределенностей относительно денежных потоков фирмы. Важность, придаваемая кредиторами, инвесторами и другими пользователями работающему капиталу как показателю ликвидности и платежеспособности, стимулирует несколько вольное толкование компаниями таких понятий, как текущие активы и текущие пассивы. В этой связи анализ работающего капитала начинают с оценки статей, включаемых в него.

Текущие активы - это деньги и другие активы, которые могут стать деньгами или будут проданы или израсходованы в течение нормального операционного цикла компании или в течение одного года, если операционный цикл короче, чем год. Способность активов превращаться в деньги в течение года является признаком для их классификации. Наиболее релевантная классификация имеет отношение к операционному циклу. Операционный цикл образует временной период от приобретения материалов и услуг для операционной деятельности до окончательной денежной реализации продукции (услуг). Этот период может быть существенно расширен в отраслях, требующих большого времени на содержание запасов (табачная, лесная, винная отрасли), или для продаж в рассрочку. В том случае, если длительность операционного цикла трудно определить, применяется однолетнее правило. Кратко рассмотрим традиционные категории текущих активов.

Деньги - это окончательный вид текущих активов, поскольку большинство текущих обязательств оплачивается в денежной форме. Деньги, намеченные для специальных целей (например, для плана расширения), не должны рассматриваться как текущие активы. Компенсационные остатки под банковские кредитные соглашения в большинстве случаев также не должны считаться деньгами, имеющимися в распоряжении предприятия.

Денежные эквиваленты - временные инвестиции свободных денежных средств, которые часто имеют место в целях получения прибыли. Эти инвестиции должны быть краткосрочными и качественными, чтобы была гарантирована их продажа без потерь.

Рыночные ценные бумаги - долговые и долевые ценные бумаги, которые фирма приобретает в форме инвестиций. Они классифицируются как текущие активы, если фирма намерена продать их в ближайшее время или если они включают в себя долговые бумаги, подлежащие погашению в следующем отчетном периоде.

Дебиторская задолженность, очищенная от просроченных счетов, относится к текущим активам. Исключением является та задолженность, которая представляет собой начисления от продаж на условиях, отличающихся от обычных, а также со сроком погашения более года. Дебиторская задолженность от обычных продаж, как правило, включается в операционный цикл компании. Аналитику следует быть осторожным в оценке и обосновании дебиторской задолженности. Это особенно важно, когда продажи осуществлены на условиях консигнации или подлежат возврату на льготных условиях. Дебиторская задолженность дочерних компаний или работников относится к текущим активам лишь в том случае, если может быть взыскана в обычном течении бизнеса и в течение одного года или операционного цикла.

Запасы относятся к текущим активам, если не превышают требований и норм текущих продаж или производства. Сверхнормативные запасы не могут рассматриваться как текущие активы и поэтому должны быть дистанциированны от типичных запасов. Вариации на практике значительны, поэтому требуется их тщательное изучение. Особого внимания в анализе заслуживает оценка запасов. К примеру, оценка методом LIFO может приуменьшить величину работающего капитала.

Расходы будущих периодов также являются текущими активами. Но не потому, что они могут быть конвертированы в деньги, а потому, что они отражают оплату услуг и товаров вперед, в противном случае потребовались бы текущие выплаты.

Некоторые автотранспортные компании включают в текущие активы шины своих грузовиков. Они объясняют эту практику тем, что шины изнашиваются в течение нормального операционного цикла.

Способность компании превращать активы в деньги не является единственным определяющим фактором их классификации как текущих. Зачастую эту классификацию регулируют намерения менеджмента и нормальная промышленная практика. Однако не всегда достаточно и намерения. Например, стоимость фиксированных активов, предназначенных для продажи, включается в текущие активы, только в том случае, если компания имеет договорное обязательство от покупателя приобрести эти активы по оговоренной цене в течение года или операционного цикла.

Попытки менеджмента расширить толкование текущих активов усиливают понимание того, что анализ не может быть основан исключительно

на финансовых отчетах. Более того, необходимо проявлять осторожность в использовании коэффициентов и других аналитических измерителей, чтобы сделать собственные суждения. Попытки менеджмента расширить правила, чтобы представить ситуацию в лучшем виде, чем она есть на деле, служат предупреждением о том, что у аналитика возникает дополнительный риск.

Текущие пассивы - это обязательства, которые должны быть удовлетворены либо с помощью использования текущих активов, либо путем создания других краткосрочных обязательств в относительно короткий промежуток времени, как правило, в один год. Текущие пассивы включают счета к оплате, коммерческие бумаги к оплате, краткосрочные банковские ссуды, задолженность перед бюджетом, начисленные, но не оплаченные расходы и часть долгосрочных долгов, которые необходимо погасить в текущем периоде.

Как и в случае с текущими активами, нельзя предполагать, что текущие пассивы всегда четко классифицированы.

К примеру, известен случай, когда некая зарубежная компания исключила текущие платежи по долгосрочным обязательствам из текущих пассивов и включила их в долгосрочные. Такая корректировка имела результатом превышение текущих активов над текущими пассивами на сумму в 21 млн дол. Однако если включить долги с текущими сроками погашения в текущие пассивы, то образуется дефицит работающего капитала в 207 млн дол. Таким образом компания дезинформировала своих кредиторов, искусственно приукрасив ситуацию.

Аналитик должен оценить, все ли краткосрочные долги с разумно высокой вероятностью окончательного погашения представлены как текущие пассивы. Их исключение из текущих пассивов препятствует качественному анализу работающего капитала.

2.1 Чистый оборотный капитал как показатель ликвидностиЧистый оборотный, или работающий капитал как показатель ликвидности и краткосрочной финансовой прочности - это обычный аналитический инструмент. Кредиторы, как правило, полагаются на разницу между текущими активами и текущими пассивами. Кредитные договоры и облигационные соглашения часто содержат условия по поддержанию минимального уровня работающего капитала.

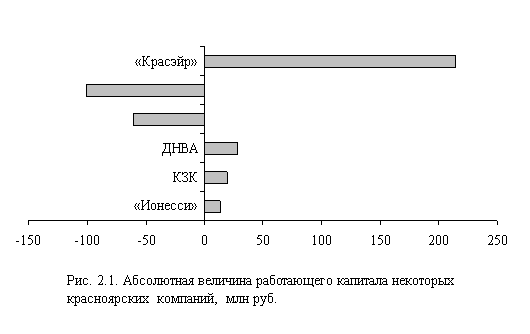

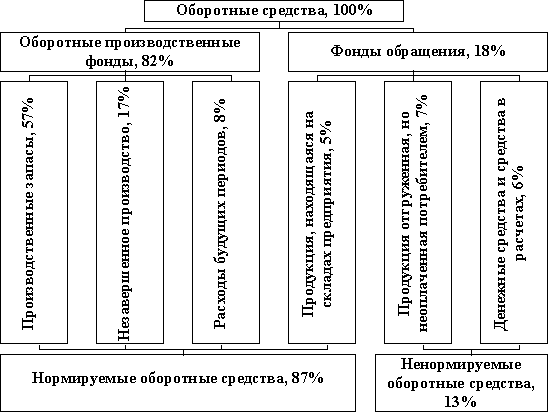

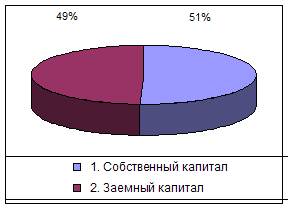

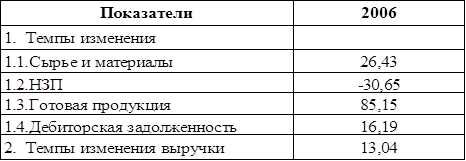

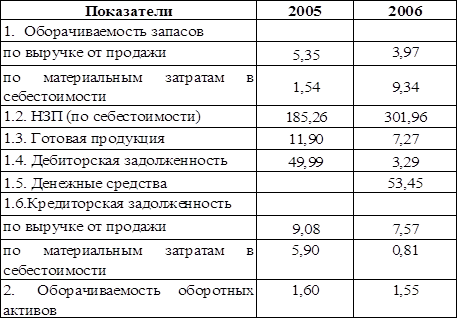

Данную главу учебного пособия сопровождает графический материал (рис.2.1-2.8), иллюстрирующий эффективность управления оборотным капиталом известными в Красноярске предприятиями, принадлежащими к разным отраслям: ОАО "Красноярские авиалинии" (Красэйр), ОАО "Красноярский комбайновый завод" (КЗК), ОАО "Дивногорский завод низковольтной аппаратуры" (ДНВА), ЗАО "Ионесси", ОАО "Шелен", ОАО "Красноярский хлеб".

На рис.2.1 показана абсолютная величина работающего капитала перечисленных компаний, которая может быть как положительной, так и отрицательной.

Финансовые аналитики оценивают величину работающего капитала для рекомендаций по принятию инвестиционных решений.

Все публичные финансовые отчеты обязаны отделять текущие активы от нетекущих и краткосрочные обязательства от долгосрочных в ответ на потребности пользователей этих отчетов.

И хотя величина работающего капитала более релевантна решениям пользователей, чем другие финансовые показатели, такие, как продажи или общая величина активов, сама по себе она имеет ограничения для целей прямого сравнения и оценки адекватности работающего капитала.

Рассмотрим это на следующем примере (в условных стоимостных единицах):

| Компания А | Компания В | |

| Текущие активы | 300,0 | 1200,0 |

| Текущие пассивы | 100,0 | 1000,0 |

| Работающий капитал | 200,0 | 200,0 |

Обе компании имеют одинаковый по величине работающий капитал. Однако даже быстрое сравнение отношения текущих активов к текущим пассивам указывает, что положение компании А предпочтительнее.

2.2 Коэффициент текущей ликвидности как измеритель ликвидностиАнализ приведенного выше примера позволяет говорить о необходимости изучения относительной величины работающего капитала.

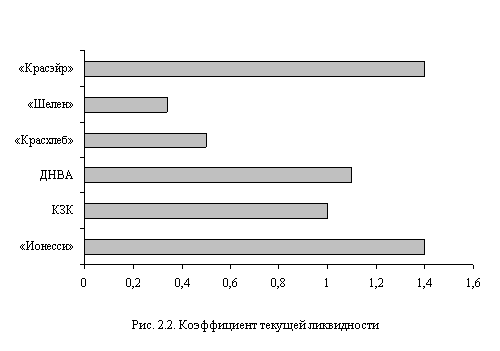

Традиционным относительным показателем считается коэффициент текущей ликвидности, который рассчитывается по формуле

![]() ,

,

где ТА - текущие активы; ТП - текущие пассивы.

Для компании А коэффициент равен 3, для компании В - 1,2, что выявляет их различные финансовые позиции.

Способность коэффициента дифференцировать компании привела к тому, что он стал широко использоваться для оценки их краткосрочной ликвидности (рис.2.2).

Причина широкого использования коэффициента текущей ликвидности заключается в его способности измерять:

покрытие текущих обязательств. Чем выше значение коэффициента, тем больше уверенность, что текущие пассивы будут оплачены;

своеобразный "буфер" для убытков. Чем больше "буфер", тем ниже риск. Коэффициент текущей ликвидности показывает предел безопасности, имеющийся в наличии для покрытия обесцененных неденежных текущих активов, когда последние в конечном счете реализуются;

резерв ликвидных фондов. Коэффициент уместен как измеритель безопасности от неопределенности и случайностей в денежных потоках компании. Неопределенности и потрясения, такие, как забастовки и экстраординарные убытки, могут временно и неожиданно ухудшить денежные потоки.

Несмотря на то, что коэффициент является уместным и полезным показателем ликвидности и краткосрочной платежеспособности, использовать его нужно с определенными ограничениями, которые следует осознавать.

Первым шагом в критической оценке коэффициента как инструмента анализа ликвидности и краткосрочной платежеспособности является исследование числителя и знаменателя. Если мы определяем ликвидность как способность обеспечить денежные платежи адекватными денежными поступлениями, то следует задать вопрос: охватывает ли коэффициент текущей ликвидности это важное понятие? Иными словами, предсказывает ли он будущие поступления и платежи, измеряет ли адекватность входящих потоков выходящими потоками?

Отрицательный ответ на оба вопроса очевиден. Коэффициент текущей ликвидности - это статический измеритель способности удовлетворять текущие обязательства на дату составления баланса. Текущий источник денежных средств не имеет ни логического, ни причинного отношения к будущим входящим потокам денег. В то же время будущие входящие потоки являются наилучшим индикатором ликвидности. Эти потоки зависят от факторов, исключенных из коэффициента, в том числе от продаж, денежных расходов и доходов, изменений в условиях бизнеса. Чтобы прояснить эти ограничения, необходимо исследовать более детально элементы текущих активов.

Сначала рассмотрим каждый элемент числителя, входящий в текущие активы, и его связь с анализом ликвидности.

Деньги и денежные эквиваленты. Деньги в хорошо управляемой компании - это изначально предусмотренный резерв, создаваемый в целях защиты от краткосрочной денежной несбалансированности. К примеру, продажи, снижающиеся более быстрыми темпами, чем денежные выплаты за поставки материалов, требуют наличия излишка денег. Но деньги являются активами, не приносящими дохода, а денежные эквиваленты - это обычно низкодоходные ценные бумаги, и поэтому вложения компаний в эти активы не слишком велики. Более того, компании полагаются на заменители денег в форме открытой кредитной линии, не входящей в расчет коэффициента текущей ликвидности.

Рыночные ценные бумаги. Излишек денежных средств в виде страхового резерва часто используется в форме инвестиций в ценные бумаги с рентабельностью, превышающей рентабельность денежных эквивалентов. Имеет смысл рассматривать такие инвестиции как доступные для погашения краткосрочных обязательств. Поскольку инвестиции в ценные бумаги учитываются по цене приобретения, большинство проблем по определению их рыночной стоимости отпадает. Однако следует признать, что чем более отдалена дата составления баланса от даты приобретения ценных бумаг, тем больше вероятность незафиксированных изменений в их рыночной стоимости.

Дебиторская задолженность. Главный определяющий фактор дебиторской задолженности - это продажи. Связь дебиторской задолженности и продаж устанавливается с помощью кредитной политики и методов инкассации. Изменения в дебиторской задолженности корреспондируются с изменениями в продажах, хотя не обязательно прямо пропорционально.

Анализ дебиторской задолженности как источника денег должен признать периодическую возобновляемость этого актива, его возобновляемую природу. За инкассацией одного счета следует новый кредит в форме отсрочки платежа. Соответственно уровень дебиторской задолженности не является измерителем будущих входящих потоков денег.

Запасы. Главным определяющим фактором запасов, как и дебиторской задолженности, являются продажи или ожидаемые продажи, а не уровень текущих пассивов. Поскольку продажи есть функция спроса и предложения, методы управления запасами поддерживают пропорциональный прирост запасов. Более того, продажи инициируют превращение запасов в деньги. Будущие входящие денежные потоки от продаж запасов зависят от рентабельности продаж. Однако коэффициент текущей ликвидности не признает ни уровня, ни рентабельности продаж, являющихся факторами будущих денежных поступлений.

Заранее оплаченные расходы. Предоплата - это расходы, которые принесут пользу в будущем. Их величина в общей сумме текущих активов обычно невелика. Однако надо быть осведомленным о тенденции компаний со слабой финансовой позицией включать в авансированные расходы расходы будущих периодов и другие статьи сомнительной ликвидности. Следует исключать такие статьи из расчета работающего капитала и коэффициента текущей ликвидности.

При анализе ликвидности также критически следует оценивать текущие обязательства. Они представляют собой источник финансирования и в первую очередь зависят от продаж, а способность компании удовлетворить их, когда наступит срок, измеряется оборотным капиталом. Например, закупки, увеличивающие счета к оплате, есть функция от продаж, следовательно, кредиторская задолженность перед поставщиками изменяется вместе с продажами. До тех пор, пока продажи остаются неизменными или растут, платежи по текущим обязательствам выплачиваются. В этом смысле элементы коэффициента текущей ликвидности влияют, но не существенно, на будущие денежные потоки. Следует также помнить, что в текущие обязательства, входящие в расчет коэффициента текущей ликвидности, не включают ожидаемые денежные платежи (к примеру, обязательства под подрядное строительство, лизинг).

На основании вышеизложенного можно сделать по крайней мере три вывода:

1. Ликвидность в большей мере связана с прогнозом денежных потоков и в меньшей степени - с уровнем денег и денежных эквивалентов.

2. Не существует прямой связи между работающим капиталом, рассчитанным через балансовые остатки текущих активов и текущих пассивов, и подходящей моделью будущего денежного потока.

3. Политика управления дебиторской задолженностью и запасами в первую очередь направлена на эффективное использование активов и только во вторую очередь - на ликвидность.

Эти выводы - не в пользу коэффициента текущей ликвидности как аналитического инструмента. Тогда возникает вопрос, почему же он так широко используется? Причинами могут быть его "понимаемость", простота в расчетах и доступность информации для расчетов. Использование коэффициента объясняется также предпочтением его кредиторами (особенно банкирами) при изучении кредитоспособности заемщика. С помощью этого коэффициента кредиторы оценивают возможность заемщика рассчитываться по обязательствам в том случае, когда денежные поступления на его счета задерживаются. Однако такой экстремальный анализ не всегда полезен для оценки ликвидности.

Уместными представляются две другие точки зрения. Первая: анализ краткосрочной ликвидности и платежеспособности должен признавать относительное преимущество проектов денежных потоков и прогнозных финансовых отчетов перед коэффициентом текущей ликвидности. Однако этот анализ требует информации (в том числе оценку спроса на продукцию), которой нет в финансовых отчетах. Вторая точка зрения: если бы в анализе использовался коэффициент текущей ликвидности как статический измеритель способности текущих активов обеспечивать текущие обязательства, то следовало бы признать, что это другая концепция ликвидности, отличная от описанной выше. В нашем контексте ликвидность - это способность и скорость превращения текущих активов в деньги, а также степень сокращения текущих активов в результате их конвертации.

Конечно, нельзя отказываться от коэффициента текущей ликвидности как аналитического инструмента. Но важно понимать его релевантное применение. Рассмотренные ограничения коэффициента текущей ликвидности указывают на некоторый аналитический процесс корректировки, который зачастую неосуществим. Поэтому коэффициент текущей ликвидности требует ограниченного его использования, например, для измерения способности текущих активов погашать соответствующие текущие обязательства. В то же время превышение текущих активов, если таковое имеется, можно рассматривать как ликвидный излишек, доступный для удовлетворения дисбаланса в денежных потоках.

Таким образом, чтобы результаты анализа были адекватны реальной ситуации, следует оценить и измерить:

качество текущих активов и текущих пассивов, входящих в расчет коэффициента;

скорость оборачиваемости текущих активов и текущих пассивов, т.е. временной период, необходимый для превращения дебиторской задолженности и запасов в деньги, которые затем используются для оплаты текущих долгов.

Наряду с абсолютными и относительными показателями в анализе оборотного капитала следует использовать методы сравнения, в частности, трендовый и вертикальный анализ. При проведении трендового анализа компоненты оборотного капитала и коэффициента текущей ликвидности превращаются в индексы и затем исследуются во времени. Вертикальный анализ представляет собой исследование составных элементов (композиции) текущих активов во времени.

Эти сравнительные временные анализы вместе с внутриотраслевыми тенденциями позволяют выявить полезную для аналитика информацию.

Изменения величины коэффициента текущей ликвидности должны интерпретироваться с осторожностью, так как они вовсе не подразумевают изменения в ликвидности или в операционной деятельности. Так, в периоды спада производства компания может продолжать платить по текущим долгам, пока запасы и дебиторская задолженность обеспечивают увеличение текущих активов. И наоборот, в благоприятный для компании период увеличение задолженности перед бюджетом может понизить коэффициент текущей ликвидности. Часто сопутствующее управленческому успеху развитие компании может потребовать роста текущих активов и текущих пассивов. Но такой "принудительный" успех влечет за собой уменьшение коэффициента текущей ликвидности, что можно проиллюстрировать следующим примером.

Расширяющейся компании потребовалось двойное увеличение текущих активов и четвертное увеличение текущих пассивов при неизменной величине работающего капитала. Это привело к снижению коэффициента текущей ликвидности в два раза:

| Показатели | Первый год | Второй год |

| Текущие активы, млн руб. | 300 | 600 |

| Текущие пассивы, млн руб. | 100 | 400 |

| Работающий капитал, млн руб. | 200 | 200 |

| Коэффициент текущей ликвидности | 3 | 1,5 |

Похожее влияние на коэффициент текущей ликвидности может оказать и инфляция, так как она способствует увеличению остатков текущих активов и текущих обязательств.

К методам сравнения относят также эмпирический анализ, который в данном случае использует следующее правило: коэффициент текущей ликвидности должен быть больше или равен двум. Коэффициент ниже нормативного значения свидетельствует об увеличении риска ликвидности. Одно время в мировой практике был принят норматив, равный 2,5. Изменение нормативного значения коэффициента (2,0 вместо 2,5) означало понижение уровня консерватизма кредиторов, особенно банкиров. Хотя на это мог оказать влияние и более совершенный учет, позволяющий банкирам и кредиторам снизить требования к нормативу до приемлемого уровня.

Нормативное значение коэффициента, равное двум, предполагает, что имеются 2 рубля текущих активов, на которые может рассчитывать каждый рубль текущих обязательств, или альтернативно, что стоимость текущих активов может снизиться на 50 % (например, при их ликвидации, реализации) и все же оставаться достаточной, чтобы покрыть текущие обязательства. Коэффициент текущей ликвидности, намного превышающий

норматив, несмотря на то, что позволяет полностью покрыть текущие обязательства, свидетельствует о неэффективном использовании ресурсов и низком уровне рентабельности активов компании.

Оценка коэффициента текущей ликвидности с помощью эмпирического правила вызывает сомнение по двум причинам:

1. В оценке коэффициента более важны качество текущих активов и композиция (состав) текущих пассивов. Например, две компании с идентичными коэффициентами текущей ликвидности могут представлять неодинаковый риск из-за различий в качественном составе работающего капитала и источников его финансирования.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев