Навигация

Модель универсального банка

24158

знаков

2

таблицы

4

изображения

Федералальное агентство по образованию

ГОУ «Санкт-Петербургский политехнический университет»

Чебоксарский институт экономики и менеджмента (филиал)

Кафедра финансов, денежного обращения и кредита

Контрольная работа

по курсу «Ипотечное кредитование»

Вариант 4

Выполнил

ФИ.О. Галкина Л.И.

Чебоксары

2010

Содержание

1. Модель универсального банка.

2. Ипотечное кредитование в Великобритании, Италии, Испании.

3. Задача

Список литературы

1. Модель универсального банка

Банк универсальный - (англ. universal bank) - кредитная организация, выполняющая весь набор банковских услуг по кредитованию, привлечению вкладов, расчетам в наличной и безналичной формах, консультированию, проектному финансированию, выдаче пластиковых карт, обслуживанию «на дому» и др.

Потребители услуг универсального банка - юридические и физические лица.

Универсальный банк функционирует как в масштабах страны, так и за ее пределами.

Выполнение универсальных операций позволяет универсальному банку диверсифицировать активы, рассредоточить риски, увеличить прибыль, повысить конкурентоспособность.

Чтобы банк стал универсальным, нужны определённые экономические и организационные предпосылки: 1) банк должен обладать значительным капиталом, поскольку его перераспределение по многочисленным каналам имеет смысл только на базе значительных ресурсов; 2) у него должна быть разветвленная структура аппарата управления и высококвалифицированный персонал банковских служащих, владеющих навыками ведения разнообразных операций, в т. ч. предоставления современных банковских услуг; 3) банк должен систематически изучать потребности клиентов в финансовых продуктах, проводить маркетинговые исследования, позволяющие ему своевременно реагировать на изменение экономической конъюнктуры.

Организационно-институциональные основы универсализации

Рассмотрим сложность и многоуровневость современного процесса универсализации деятельности банков. При этом следует отметить, что в экономической литературе содержание понятия универсализации не раскрывается самостоятельно, а отождествляется авторами либо с процессами диверсификации, либо интеграции, либо конвергенции.

Формирование универсальных банков связывают с диверсификацией их деятельности. Процесс интеграции рассматривается как основа формирования универсальных банков преимущественно в рамках развития теории и практики слияний и поглощений. Развитие универсальных банков иногда рассматривается как результат экономической или финансовой конвергенции. Кроме того, ряд авторов считают тождественными понятия диверсификации, универсализации и конвергенции. Вышеприведенные трактовки сужают объективную основу формирования универсальных банков, между тем универсализация является самостоятельным явлением, в основе которой лежат диверсификация, интеграция и конвергенция.

С этой целью конкретизируем содержание понятий «диверсификация», «интеграция», «конвергенция» и их взаимное соотношение с универсализацией.

Диверсификация. Выделим три наиболее распространенных подхода:

— широкий подход: диверсификация — это разнообразие, разностороннее развитие;

— портфельный подход — диверсификация инвестиций как распределение инвестируемых или ссужаемых денежных капиталов между различными объектами вложений (активами) с целью снижения риска возможных потерь капитала или доходов от него, а также создания устойчивого к колебаниям рынка пакета акций, в том числе теория инвестиционного портфеля Марковица;

— организационный подход — одновременное развитие многих не связанных друг с другом видов производства. Вид стратегии маркетинга, направленный на расширение сфер деятельности фирмы на рынках новых продуктов, производство которых не связано с основным производством фирмы.

Термин «диверсификация» имеет множественность значений и широкую сферу применения. Функциональная роль диверсификации заключается в обеспечении разнообразия и многопрофильности в деятельности универсального банка в целях снижения рисков. Кроме того, она играет ведущую роль в формировании структуры универсального банка.

Выделены два типа универсализации: вертикальный и горизонтальный и соответственно этому принципу выделяем два типа диверсификации: вертикальный и горизонтальный, которые и раскрывают направленность универсализации. Горизонтальный тип универсализации основан на горизонтальном типе диверсификации, означающем диверсификацию деятельности внутри однородных (гомогенных) сфер, то есть традиционной депозитно-кредитной и расчетно-платежной деятельности банков. Вертикальная диверсификация означает расширение деятельности банков за пределы их традиционной сферы, то есть расширение структуры в сторону разнородных (гетерогенных) сфер деятельности. Однако диверсификация не дает ответа на вопрос о том, какими способами происходит консолидация (объединение) новых видов деятельности в универсальном банке.

Консолидация и интеграция. Консолидация может осуществляться двумя способами: либо на основе органического роста, либо на основе интеграционного роста. Органический рост происходит за счет внутренних источников в результате чего создаются либо функционально новые внутренние структурные подразделения банка, либо дочерние структуры. Интеграционный рост реализуется за счет приобретения уже существующих бизнес структур.

Под интеграцией понимаем «объединение в целое каких-нибудь частей или элементов в процессе развития». Интеграция концентрирует внимание на способах и институциональных формах объединения различных видов деятельности, в том числе объединения новых сфер деятельности с существующим бизнесом банка.

Конвергенция — это «приобретение в ходе эволюции сходного строения и функций неродственными организмами вследствие их приспособления к одинаковым условиям обитания (биол.).

Под «одинаковыми условиями обитания» в финансовой сфере понимаем выравнивание рыночных условий конкуренции различных кредитно-финансовых институтов. На этой основе различные финансовые посредники, в том числе банки, получают возможность осуществлять одинаковые функции ранее им не свойственные, что обуславливает в свою очередь расширение и разнообразие их функций за пределы традиционных для них операций (универсализация).

При таком подходе ключевым аспектом в содержании финансовой конвергенции становится ликвидация законодательных барьеров на вхождение финансового института в неродственную для него отрасль.

В рамках предложенного взгляда на финансовую конвергенцию источником этого процесса является выравнивание (унификация) регуляционных требований к различным финансовым посредникам. При этом отличительной чертой этого разнообразия является появление однородных функций и видов деятельность у различных специализированных финансовых посредников. При этом источник формирования процесса конвергенции и акцент на однородность функций, осуществляемых различными финансовыми посредниками, подчеркивает отличие конвергенции от диверсификации и универсализации.

Проведенный анализ показал, что универсализация хотя и является самостоятельным явлением, но она обусловлена процессами «диверсификации», «интеграции» и «конвергенции», где каждый имеет собственное содержание отличное от содержания процесса универсализации.

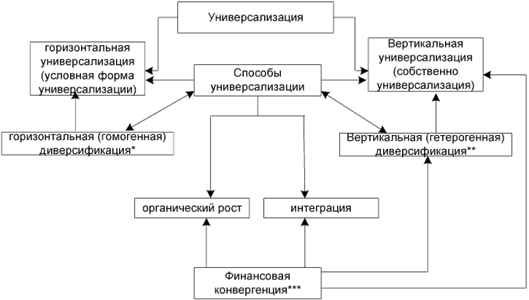

Считаем, что универсализация деятельности банков является результатом и интегрированной формой выражения протекающих в банковской сфере процессов диверсификации, интеграции и конвергенции, что представлено на схеме рис. 1.

Рассмотренный процесс универсализации позволяет определить понятие «универсализация банковской деятельности». Это движение банка в сторону расширения разнообразия сфер деятельности и географического охвата на основе: гомогенной и гетерогенной форм диверсификации, органического и интеграционного роста под влиянием процессов финансовой конвергенции.

В развитых странах вопрос горизонтальной депозитно-кредитной универсализации практически не стоит. В этих странах данный тип универсализации связан в основном с созданием принципиально новых инновационных продуктов или с расширением географического охвата.

* гомогенность — характеризует качество однородности в явлении, объекте, сфере деятельности

** гетерогенность — характеризует качество разнородности в явлении, объекте, сфере деятельности

*** Конвергенция акцентирует внимание на наличии правовых возможностей осуществления одинаковых функций (видов деятельности), различными финансовыми посредниками.

Рис.1. Организационно-институциональные основы развития процесса универсализации

Наиболее актуальным типом универсализации для крупнейших международных и национальных банков на современном этапе является вертикальная универсализация. Практика вертикальной направленности универсализации представляет для России особый интерес. Именно международный уровень позволяет уходить от национальных ограничений в банковской и финансовой сферах деятельности, что обуславливает свободу выбора направлений деятельности при формировании стратегии развития на основе универсализации.

Похожие работы

... необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности. 2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ 2.1 Цели банковского сектора Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

... - коммунальные - международные - ипотечные - трастовые - кооперативные - учетные - энергетические - страховые - депозитные - внешнеторговые - клиринговые Рисунок 1 Классификация специализированных банков [2] Наиболее ярко выражена функциональная специализация, так как она принципиальным образом влияет на характер деятельности ...

... работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов Республики Беларусь, дающий право на совершение операций с привлечением средств граждан. 1.3. Роль коммерческих банков Для определения роли банков Беларуси в национальной экономике следует проанализировать наиболее общие показатели, характеризующие уровень развития денежной системы, поскольку банки сами по ...

0 комментариев