Навигация

Структурная схема риск-менеджмента

47942

знака

0

таблиц

0

изображений

1.1 Структурная схема риск-менеджмента

Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

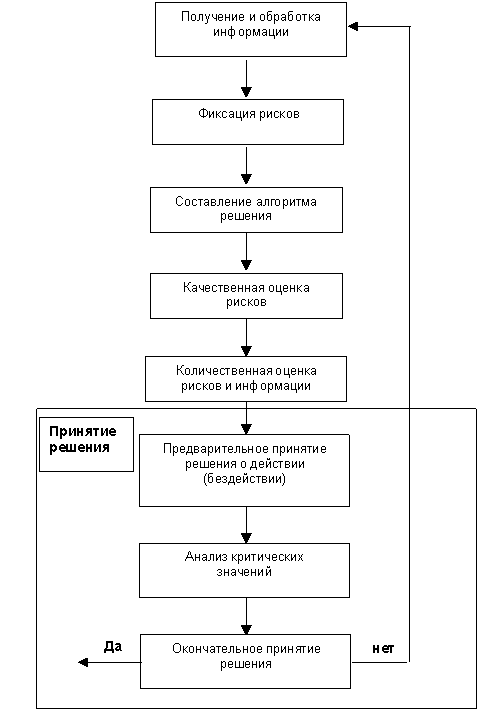

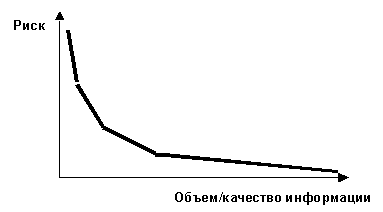

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п. Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п.

Тот, кто владеет информацией, владеет рынком. Многие виды информации часто составляют предмет коммерческой тайны. Поэтому отдельные виды информации могут являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Менеджер, обладающий достаточно высокой квалификацией, всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему (молчание - это тоже язык общения) и использовать их в свою пользу. Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений, что, естественно, ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь.

Любое решение основывается на информации. Важное значение имеет качество информации. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно.

Хозяйствующий субъект должен уметь не только собирать информацию, но хранить и отыскивать ее в случае необходимости.

В настоящее время лучшей картотекой для сбора информации является компьютер - машина, которая обладает одновременно и хорошей памятью, и возможностью (если имеются хорошие программы) быстрее найти нужную информацию через свою кодификацию.

Информационная машина выполняет решения, но не корректирует их. Любая неправильная кодификация повлечет за собой неправильную классификацию.

Риск-менеджмент выполняет определенные функции.

Различают два типа функций риск-менеджмента:

• функции объекта управления;

• функции субъекта управления.

К функциям объекта управления в риск-менеджменте относится организация:

• разрешения риска;

• рисковых вложений капитала;

• работы по снижению величины риска;

• процесса страхования рисков;

• экономических отношений и связей между субъектами хозяйственного процесса.

К функциям субъекта управления в риск-менеджменте относятся:

• прогнозирование;

• организация;

• регулирование;

• координация;

• стимулирование;

• контроль.

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенного события. Оно не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений, Эти изменения могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

Организация в риск-менеджменте представляет собой сообщество людей, совместно реализующих программу «о положении капитала на основе определенных правил и процедур».

К этим правилам и процедурам относятся создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.

Регулирование в риск-менеджменте представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

Координация в риск-менеджменте представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов.

Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование в риск-менеджменте представляет собой побуждение финансовых менеджеров, других специалистов к заинтересованности в результате своего труда.

Контроль в риск-менеджменте представляет собой проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента.

Контроль предполагает анализ результатов мероприятий по снижению степени риска.

Риск-менеджмент можно выделить в самостоятельную форму предпринимательства.

Как форма предпринимательской деятельности, риск-менеджмент означает, что управление риском представляет собой творческую деятельность, осуществляемую финансовым менеджером.

Следовательно, риск-менеджмент может выступать в качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Похожие работы

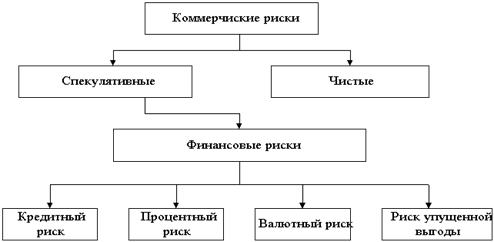

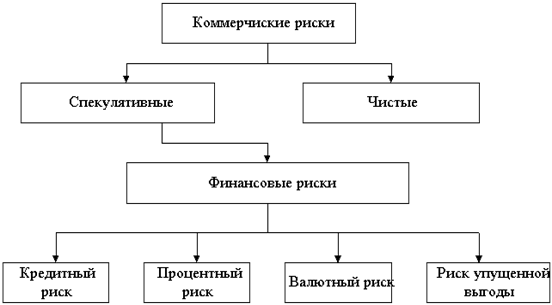

... . К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам. 2. Содержание и назначение риск-менеджмента Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью ...

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

... капитала должна теоретически обеспечить достоверную прогнозную информацию о рисках, присущих предприятию. Данные компании имеют эффективные процедуры, позволяющие поддерживать в предсказуемых пределах риски, а также фактические потери от рисков. Компании с неполноценной системой риск-менеджмента еще не достигли должного уровня предсказуемости рисков и потерь. Поэтому любые расчеты экономического ...

... с другими структурными подразделениями организации Отдел продаж взаимодействует со следующими структурными подразделениями организации: Отделом маркетинга Отдел продаж получает: - сведения о состоянии и прогнозы развития спроса на продукцию на внутреннем и внешнем рынках; - рекомендации по созданию собственной дилерской или агентской сети; - рекомендации по внедрению в существующие ...

0 комментариев