Навигация

Схема риск-менеджмента как формы предпринимательства

47942

знака

0

таблиц

0

изображений

1.2 Схема риск-менеджмента как формы предпринимательства

Сферой предпринимательской деятельности риск-менеджмента является страховой рынок.

Страховой рынок - это сфера проявления экономических отношений по поводу страхования. Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи выступают страховые услуги, предоставляемые гражданам и хозяйствующим субъектам страховыми компаниями (обществами) и негосударственными пенсионными фондами.

2. Организация риск-менеджмента

Риск-менеджмент по экономическому содержанию представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления.

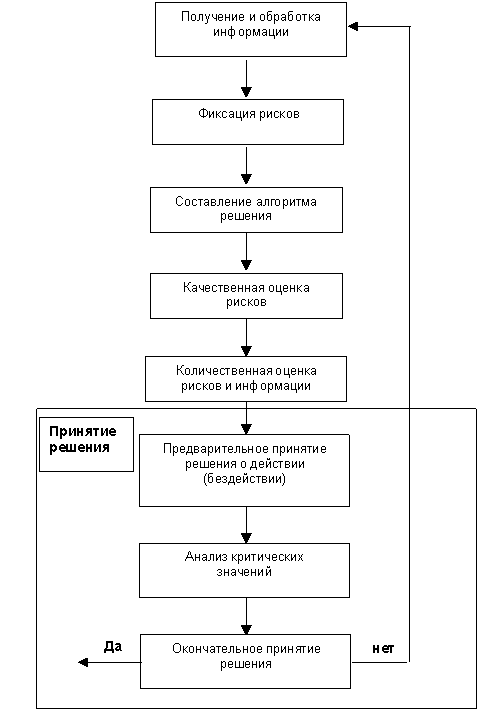

Как система управления, риск-менеджмент включает процесс выработки цели риска и рисковых вложений капитала, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его снижения (т.е. приемов риск-менеджмента), осуществление целенаправленного воздействия на риск. Указанные процессы в совокупности составляют этапы организации риск-менеджмента.

Организация в широком плане представляет собой совокупность процессов или действий, ведущих к образованию и совершенствованию взаимосвязей между частями целого.

Организация риск-менеджмента представляет собой систему мер, направленных на рациональное сочетание всех его элементов в единой технологии процесса управления риском.

Первым этапом организации риск-менеджмента является определение цели риска и цели рисковых вложений капитала. Цель риска - это результат, который необходимо получить. Им может быть выигрыш, прибыль, доход и т.п. Цель рисковых вложений капитала - получение максимальной прибыли.

Любое действий, связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. Цели риска и рисковых вложений капитала должны быть четкими, конкретизированными и сопоставимыми с риском и капиталом.

Следующим важным моментом в организации риск-менеджмента является получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового события, выявить степень риска и оценить его стоимость.

Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности.

Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность.

Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. Правильная оценка финансовым менеджером действительной стоимости риска позволяет ему объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение.

На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и приводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска.

Это позволяет правильно выбрать стратегию и приемы управления риском, а также способы снижения степени риска.

На этом этапе организации риск-менеджмента главная роль принадлежит финансовому менеджеру, его психологическим качествам. Финансовый менеджер, занимающийся вопросами риска (менеджер по риску), должен иметь два права: право выбора и право ответственности за него.

Право выбора означает право принятия решения, необходимого для реализации намеченной цели рискового вложения капитала. Решение должно приниматься менеджером единолично. В риск-менеджменте из-за его специфики, которая обусловлена прежде всего особой ответственностью за принятие риска, нецелесообразно, а в отдельных случаях и вовсе недопустимо коллективное (групповое) принятие решения, за которое никто не несет никакой ответственности. Коллектив, принявший решение, никогда не отвечает за его выполнение. При этом следует иметь в виду, что коллективное решение в силу психологических особенностей отдельных индивидов (их антагонизма, эгоизма, политической, экономической или идеологической платформы и т.п.) является более субъективным, чем решение, принимаемое одним специалистом.

Для управления риском могут создаваться специализированные группы людей, например сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложении капитала (т.е. венчурных и портфельных инвестиций) и др.

Данные группы людей могут подготовить предварительное коллективное решение и принять его простым или квалифицированным (т.е. две трети, три четверти, единогласно) большинством голосов.

Однако окончательное решение о выборе варианта принятия риска и рискового вложения капитала должен принять один человек, так как он одновременно принимает на себя и ответственность за данное решение.

Ответственность указывает на заинтересованность принимающего рисковое решение в достижении поставленной им цели.

При выборе стратегии и приемов управления риском часто используется какой-то определенный стереотип, который складывается из опыта и знаний финансового менеджера в процессе его работы и служит основой автоматических навыков в работе. Наличие стереотипных действий дает менеджеру возможность в определенных типовых ситуациях действовать оперативно и наиболее оптимальным образом. При отсутствии типовых ситуаций финансовый менеджер должен переходить от стереотипных решений к поискам оптимальных, приемлемых для себя рисковых решений.

Подходы к решению управленческих задач могут быть самыми разнообразными, потому риск-менеджмент обладает многовариантностью.

Многовариантность риск-менеджмента означает сочетание стандарта и неординарности финансовых комбинаций, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации.

Главное в риск-менеджменте - правильная постановка цели, отвечающая экономическим интересам объекта управления.

Риск-менеджмент весьма динамичен. Эффективность его функционирования во многом зависит от быстроты реакции на изменения условий рынка, экономической ситуации, финансового состояния объекта управления. Поэтому риск-менеджмент должен базироваться на знании-стандартных приемов управления риском, на умении быстро и правильно оценивать конкретную экономическую ситуацию, на способности быстро найти хороший, если не единственный выход из этой ситуации.

В риск-менеджменте готовых рецептов нет и быть не может. Он учит тому, как, зная методы, приемы, способы решения тех или иных хозяйственных задач, добиться ощутимого успеха в конкретной ситуации, сделав ее для себя более или менее определенной.

Особую роль в решении рисковых задач играют интуиция менеджера и инсайт.

Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуитивное решение возникает как внутреннее озарение, просветление мысли, раскрывающее суть изучаемого вопроса. Интуиция является непременным компонентом творческого процесса. Психология рассматривает интуицию во взаимосвязи с чувственным и логическим познанием и практической деятельностью как непосредственное знание в его единстве со знанием опосредованным, ранее приобретенным.

Инсайт - это осознание решения некоторой проблемы. Субъективно инсайт переживает как неожиданное озарение, постижение. В момент самого инсайта решение осознается очень ясно, однако эта ясность часто носит кратковременный характер и нуждается в сознательной фиксации решения.

В случаях, когда рассчитать риск невозможно, принятие рисковых решений происходит с помощью эвристики.

Эвристика представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это правила и приемы решения особо сложных задач,

Конечно, эвристика менее надежна и менее определенна, чем математические расчеты. Однако она дает возможность получить вполне определенное решение.

Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска.

Основными правилами риск-менеджмента являются:

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение.

Возможно, есть и другие.

Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

• определить максимально возможный объем убытка по данному риску;

• сопоставить его с объемом вкладываемого капитала;

• сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора.

Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его.

При прямых инвестициях объем убытка, как правило, равен объему венчурного капитала.

На пример: Инвестор вложил 1 млн. руб. в рисковое дело, дело прогорело. Инвестор потерял 1 млн.руб.

Однако с учетом снижения покупательной способности денег в условиях инфляции объем потерь может быть больше, чем сумма вкладываемых денег. В этом случае объем возможного убытка следует определять с учетом индекса инфляции. Инвестор вложил 1 млн. руб. в рисковое дело в надежде получить через год 5 млн. руб. Дело прогорело. Если через год деньги не вернули, то объем убытка следует считать с учетом индекса инфляции (например, 220%), т.е. 2.2 млн. руб. (2,2 х 1). При прямом убытке, нанесенном пожаром, наводнением, кражей и т.п., размер убытка больше прямых потерь имущества, так как он включает еще дополнительные денежные затраты на ликвидацию последствий убытка и приобретение нового имущества.

Пример. В результате пожара сгорел производственный цех, в котором находились сырье, полуфабрикаты и готовая продукция на сумму 5 млн. руб. и оборудование на сумму 20 млн. руб. Затраты на разборку сгоревшего здания и уборку в цехе, т.е. на ликвидацию последствий пожара, составляют 0,5 млн. руб. Затраты на ремонт здания - 3 млн. руб., на ремонт и приобретение нового оборудования взамен сгоревшего - 6,5 млн.руб. Общая величина убытка -35 млн. руб. (5+20+0,5+3+6,5).

При портфельных инвестициях, т.е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Она измеряется с помощью коэффициента риска.

Реализация второго правила требует, чтобы финансовый менеджер, зная максимальную возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска (т.е. от мероприятия), принятии риска на свою ответственность или передаче риска на ответственность другому лицу. Действие третьего правила особенно ярко проявляется при передаче риска, т.е. при страховании. В этом случае он означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой. Страховой взнос - это плата страхователя страховщику за страховой риск. Страховая сумма - это денежная сумма, на которую застрахованы материальные ценности, ответственность, жизнь и здоровье страхователя. Риск не должен быть удержан, т.е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе.

Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение (положительное или отрицательное), надо сначала попытаться найти другие решения. Возможно, они действительно существуют, Если же анализ показывает, что других решений нет, то действуют по правилу "в расчете на худшее", т.е. если сомневаешься, то принимай отрицательное решение.

При разработке программы действия по снижению риска необходимо учитывать психологическое восприятие рисковых решений. Принятие решений в условиях риска является психологическим процессом. Поэтому наряду с математической обоснованностью решений следует иметь в виду проявляющиеся при принятии и реализации, рисковых решений психологические особенности человека: агрессивность, нерешительность, сомнения, самостоятельность, экстраверсия, интроверсия и др.

Экстраверсия - есть свойство личности, проявляющееся в ее направленности на окружающих людей, события. Она выражается в высоком уровне общительности, живом эмоциональном отклике на внешние явления.

Интроверсия - это направленность личности на внутренний мир собственных ощущений, переживании, чувств и мыслей. Для интровертивной личности характерны некоторые устойчивые особенности поведения и взаимоотношений с окружающими, операясь на внутренние нормы, самоуглубленность. Суждения, оценки интровертов отличаются значительной независимостью от внешних факторов, рассудительностью. Обычно человек совмещает в определенной пропорции черты экстраверсии и интроверсии.

Неотъемлемым этапом организации риск-менеджмента является организация мероприятий по выполнению намеченной программы действия, т.е. определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т.п.

Важным этапом организации риск-менеджмента являются контроль за выполнением намеченной программы, анализ и оценка результатов выполнения выбранного варианта рискового решения.

Организация риск-менеджмента предполагает определение органа управления риском на данном хозяйственном субъекте.

Органом управления риском может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления: сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложений капитала и т.п. Эти секторы или отделы являются структурными подразделениями финансовой службы хозяйствующего субъекта.

Отдел рисковых вложений капитала в соответствии с уставом хозяйствующего субъекта может осуществлять следующие функции:

• проводить венчурные и портфельные инвестиции, т.е. рисковые вложения капиталов в соответствии с действующим законодательством и уставом хозяйствующего субъекта;

• разрабатывать программу рисковой инвестиционной деятельности;

• собирать, обрабатывать, анализировать и хранить информацию об окружающей обстановке;

• определять степень и стоимость рисков, стратегию и приемы управления риском;

• разрабатывать программу рисковых решений и организовывать ее выполнение, включая контроль и анализ;

• организовывать страховую деятельность, заключать договоры страхования и перестрахования, проводить страховые операции, расчеты по страхованию;

• разрабатывать условия страхования и перестрахования, устанавливать размеры тарифных ставок по страховым операциям;

• выполнять функции аварийного комиссара, выдавать гарантию по поручительству российских и иностранных страховых компаний, производить возмещение убытков за их счет, поручать другим лицам исполнение аналогичных функций за рубежом;

• вести соответствующую бухгалтерскую, статистическую и оперативную отчетность по рисковым вложениям капитала.

3. Стратегия риск-менеджмента

Стратегия (гр. strategia, stratos - войско + ago - веду) представляет собой искусство планирования, руководства, основанного на правильных и далеко идущих прогнозах.

Стратегия риск-менеджмента -это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Стратегия риск-менеджмента включает правила, на основе которых принимаются рисковое решение и способы выбора варианта решения.

Правила - это основополагающие принципы действия.

В стратегии риск-менеджмента применяются следующие правила:

1. Максимум выигрыша.

2. Оптимальная вероятность результата.

3. Оптимальная колеблемость результата.

4. Оптимальное сочетание выигрыша и величины риска. Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата (выигрыш, доход, прибыль) при минимальном или приемлемом для инвестора риске.

Пример. Владелец груза, который следует перевезти морским транспортом, знает, что в результате возможной гибели корабля он теряет груз стоимостью 100 млн. руб. Ему также известно, что вероятность кораблекрушения 0,05; страховой тариф при страховании груза составляет 3% от страховой суммы.

С учетом этих данных можно определить вероятность перевозки груза без кораблекрушения. Она равна 0,95(1 -0,05).

Затраты владельца на страхование груза, т.е. его потери при перевозке груза без кораблекрушения, составляют 3 млн. руб. (3 х 100 : 100). Владелец груза стоит перед выбором: страховать или не страховать свой груз.

Для решения вопроса необходимо определить величину выигрыша владельца груза для двух вариантов его действия. При страховании владельцем груза его выигрыш составляет 2,15 млн. руб. [0,05* 100 + 0,95 (-3)]. При отказе от страхования убыток равен 2,15 млн.руб. [0,05 (-100)+ 0,95*3]. Владелец принимает решение страховать свой груз, так как оно обеспечивает ему наибольший выигрыш. Сущность правила оптимальной вероятности результата состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора, т.е. удовлетворяет финансового менеджера.

Пример. Имеются два варианта рискового вложения капитала. По первому варианту ожидается получить прибыль 1 млн. руб. при вероятности 0,9. По второму варианту ожидается получить прибыль 1,8 млн. руб. при вероятности 0,7. Сопоставление результатов двух вариантов показывает, что по второму варианту сумма больше на 80%, а вероятность ее получения ниже на 20%, чем в первом варианте. Менеджер выбирает второй вариант, считая, что он удовлетворяет его интересам.

На практике применение правила оптимальной вероятности результата обычно сочетается с правилом оптимальной колеблемости результата.

Как уже указывалось, колеблемость показателей выражается их дисперсией, средним квадратическим отклонением и коэффициентом вариации. Сущность правила оптимальной колеблемости результата заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют небольшой разрыв, т.е. наименьшую величину дисперсии, среднего квадратического отклонения, вариации.

Сущность правила оптимального сочетания выигрыша и величины риска заключается в том, что менеджер оценивает ожидаемые величины выигрыша и риска (проигрыша, убытка) и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска.

Пример. Имеются два варианта рискового вложения капитала. При первом варианте доход составляет 10 млн. руб., а убыток - 3 млн. руб. По второму варианту доход составляет 15 млн. руб., а убыток - 5 млн. руб. Соотношение дохода и убытка позволяет сделать вывод в пользу принятия первого варианта вложения капитала, так как по первому варианту на 1 руб. убытка приходится 3,33 руб. дохода, по второму варианту-3,0 руб. дохода.

Таким образом, если соотношение дохода и убытка по первому варианту составляет 3,3 : 1, то по второму варианту -3:1. Делаем выбор в пользу первого варианта.

Правила принятия решения рискового вложения капитала дополняются способами выбора варианта решения.

Существуют следующие способы выбора решения.

1. Выбор варианта решения при условии, что известны вероятности возможных хозяйственных ситуаций.

2. Выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений.

3. Выбор варианта решения при условии, что вероятности возможных хозяйственных ситуации неизвестны, но существуют основные направления оценки результатов вложения капитала.

Например, инвестор имеет три варианта рискового вложения капитала – К1, К2, К3. Финансовые результаты вложений зависят от условий хозяйственной ситуации (уровень конкуренции, степень обеспечения ресурсами и т.п.), которая является неопределенной. Возможны также три варианта условий хозяйственной ситуации – A1, A2, A3, При этом возможны любые сочетания вариантов вложения капитала и условий хозяйственной ситуации.

Перед финансовым менеджером возникает проблема найти наиболее рентабельный вариант вложения капитала. Для принятия решения о выборе варианта вложения капитала необходимо знать величину риска и сопоставить ее с нормой прибыли на вложенный капитал.

В данном случае величину риска можно определить как разность между показателями нормы прибыли на вложенный капитал, получаемыми на основе точных данных об условиях хозяйственной ситуации и ориентировочных.

Например, если при наличии точных данных известно, что будет иметь место хозяйственная ситуация А3, то менеджер примет вариант вложения капитала K1. Это даст ему норму прибыли на вложенный капитал 70%. Однако менеджер не знает, какая может быть хозяйственная ситуация. Поэтому он не может принять вариант вложения капитала К2, который при той же хозяйственной ситуации дает норму прибыли на вложенный капитал всего 20%. В этом случае величина потери нормы прибыли на вложенный капитал равна 50% (70 - 20). Данную величину потери принимаем за величину риска. Аналогичные расчеты выполним для остальных хозяйственных ситуаций и получаем следующие величины рисков.

Выбор варианта вложения капитала в условиях неопределенной хозяйственной ситуации зависит, прежде всего, от степени этой неопределенности.

Имеются три варианта принятия решения о вложении капитала.

Первый способ выбора решения. Выбор варианта вложения капитала производится при условии, что вероятности возможных условий хозяйственной ситуации известны. В этом случае определяется среднее ожидаемое значение нормы прибыли на вложенный капитал по каждому варианту и выбирается вариант с наибольшей нормой прибыли. В нашем примере вероятности условий хозяйственной ситуации составляют: 0,2 - для ситуации A1, 0,3 - для ситуации А2, 0,5 -для ситуации А3.

Среднее ожидаемое значение нормы прибыли на вложенный капитал составляет при варианте вложения капитала K1 63% (0,2 х 50 + 0,3 х 60 + 0,5 х 70); при варианте вложения капитала К3 - 23% (0,2 х 40 + 0,3 х 20 + 0,5 х20); при варианте вложения капитала К3 -43% (0,2 х 30 + 0,3 х х 40 + 0,5 х 50).

Выбираем вариант вложения капитала K1 как обеспечивающий наибольшую норму прибыли на вложенный капитал (63%).

Второй способ выбора решения. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений.

В этом случае путем экспертной оценки устанавливаем значение вероятностей условий хозяйственных ситуаций A1, А2, А3 и дальше производим расчет среднего ожидаемого значения нормы прибыли на вложенный капитал аналогично методике расчета, приведенной для первого варианта решения.

Третий способ выбора решений. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения капитала.

Найдем среднее значение нормы прибыли на вложенный капитал для каждого варианта рискового вложения капитала.

Имеем: для варианта вложения капитала К1 - 60% (0,5 х 50 + 0,5 х70);

для варианта вложения капитала К2-30% (0,5 х 20 + + 0,5 х 40);

для варианта вложения капитала К3 - 40% (0,5 хЗО + + 0,5 х 50).

По величине средней нормы прибыли выбираем вариант вложения капитала K1, дающий наибольшую величину средней нормы прибыли на вложенный капитал.

Похожие работы

... . К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам. 2. Содержание и назначение риск-менеджмента Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью ...

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

... капитала должна теоретически обеспечить достоверную прогнозную информацию о рисках, присущих предприятию. Данные компании имеют эффективные процедуры, позволяющие поддерживать в предсказуемых пределах риски, а также фактические потери от рисков. Компании с неполноценной системой риск-менеджмента еще не достигли должного уровня предсказуемости рисков и потерь. Поэтому любые расчеты экономического ...

... с другими структурными подразделениями организации Отдел продаж взаимодействует со следующими структурными подразделениями организации: Отделом маркетинга Отдел продаж получает: - сведения о состоянии и прогнозы развития спроса на продукцию на внутреннем и внешнем рынках; - рекомендации по созданию собственной дилерской или агентской сети; - рекомендации по внедрению в существующие ...

0 комментариев