Навигация

Статистические методы анализа результатов деятельности коммерческих банков

37457

знаков

21

таблица

13

изображений

Федеральное агентство по образованию Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

Статистические методы анализа результатов деятельности коммерческих банков

Вариант 20

Исполнитель: студент 3 курса

Клестова Э.Д.

Киров

2010

Оглавление

Введение

Глава 1. Статистические методы анализа результатов деятельности коммерческих банков

1.1 Банки. Сущность деятельности банков

1.2 Статистическая оценка финансовых результатов банка

1.2.1 Анализ доходов

1.2.2 Анализ прибыли

Глава 2. Расчетная часть работы

Задание 1. Исследование структуры совокупности

Задание 2. Выявление наличия корреляционной связи между признаками, установление направления связи и измерение ее тесноты

Задание 3. Ошибки выборки

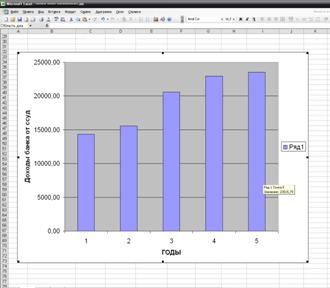

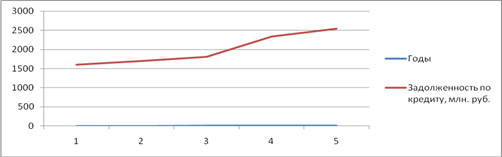

Задание 4. Анализ ряда динамики

Глава 3. Аналитическая часть

3.1 Постановка задачи

3.2 Методика решения задачи

3.4 Анализ результатов статистических компьютерных расчетов

Заключение

Литература

Введение

Для управления процессами денежного обращения, кредитования и банковских расчетов в экономике необходимо располагать оперативной и достоверной информацией о состоянии и движении денежных средств по счетам банковских организаций. Разносторонняя, достоверная, оперативно получаемая и обрабатываемая информация, объективно отражающая экономический климат в стране, обстановку в регионах и различных сферах экономической деятельности, налоговую и таможенную политику государства, конъюнктуру цен, спроса и предложения на финансовых рынках, необходима для принятия управленческих решений как на государственном уровне, так и для успешной коммерческой деятельности в различных секторах экономики, в том числе и банковском секторе.

Особую актуальность приобретает анализ информации при принятии стратегически важных решений в настоящее время, когда российские банки поставлены в центр чрезвычайных обстоятельств, вызванных действием множества противоречивых, труднопрогнозируемых кризисных процессов в экономике, политике, общественной жизни. Эффект обоснованного экономического решения определяется правильностью оценки и сопоставления собственных возможностей с потребностями и условиями рынка. Это относится к деятельности коммерческих банков, возможно, даже в большей степени, чем к другим сферам бизнеса, так как ошибочная оценка и неверно принятое решение может привести к ликвидации банка или нанести серьезный материальный ущерб клиентам, в том числе и гражданам.

В условиях продолжающейся рыночной нестабильности и кризиса оценка финансовых результатов банка становится особенно актуальна. Результаты проводимого анализа позволяют кредитным учреждениям получить объективную оценку текущего и, возможно перспективного положения, так как, эффективность управления коммерческим банком определяет возможность осуществлять свою деятельность умело и в полном соответствии с нуждами и экономическими целями государства, чего невозможно добиться, не имея оперативной информации.

Актуальность данной проблемы определила тему курсовой работы «Статистические методы анализа результатов деятельности коммерческих банков».

Работа состоит из трех основных глав: теоретической части, расчетной части, аналитической части.

Цель теоретической части данной работы рассмотреть статистические методы оценки и анализа результатов деятельности коммерческого банка. Для достижения поставленных целей необходимо решить следующие задачи:

- дать оценку экономической информации, взятой из отчетности коммерческого банка;

- проанализировать динамику доходов и прибыли;

- оценить качественную и количественную структуру доходов;

- охарактеризовать состояние прибыли банка, источники их формирования;

- рассмотреть тенденцию изменения финансового состояния банка, что является дополнительной важной информацией.

В расчетной части приводиться решение следующих задач:

Задание 1. Исследование структуры совокупности.

Задание 2. Выявление наличия корреляционной связи между признаками (аналитической группировкой и корреляционной таблицей), установление направления связи и измерение ее тесноты.

Задание 3.Определение ошибок выборки средней величины и доли.

Задание 4. Анализ ряда динамики и выявление тенденции методом аналитического выравнивания.

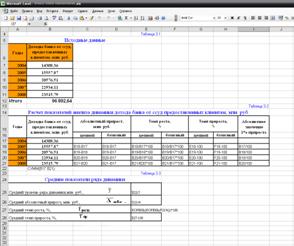

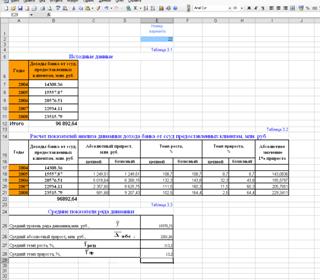

Целью аналитической части курсовой работы является иллюстрация теоретической части на примере финансовых показателей Сбербанка России за 2006-2008 года.

При выполнении расчетной и аналитической части курсовой работы для автоматизированного статистического анализа данных использовались табличный процессор MS Excel.

Глава 1. Статистические методы анализа результатов деятельности коммерческих банков 1.1. Банки. Сущность деятельности банков

Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банк, выступая посредником в перераспределении капиталов, существенно повышает общую эффективность производства.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

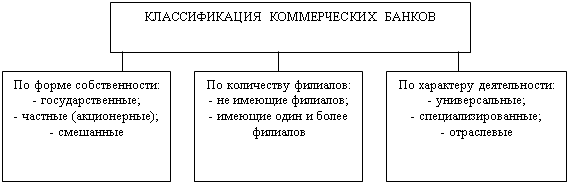

По своей природе банки связаны с денежными и кредитными отношениями. В основе деятельности любого банка лежит идея его функционирования как специфического предприятия. Банки могут быть при этом самыми разнообразными. Например, по характеру выполняемых операций банки:

ü эмиссионные

ü коммерческими.

В первом случае это означает, что продуктом банка является эмиссионное регулирование; подобная операция, как правило, возложена на центральные банки. Ими могут быть государственные (национальные, народные) банки, а также другие крупные банки, выполняющие по распоряжению законодательной власти операции по выпуску и изъятию денег из обращения. Главной задачей таких банков является укрепление позиций денежной единицы как внутри страны, так и за рубежом. Обычно эмиссионные банки не занимаются кредитованием народного хозяйства и населения; эта операция входит в компетенцию коммерческих банков, которые предоставляют самые разнообразные ссуды, как предприятиям, так и отдельным гражданам [1].

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр.), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ "О банках и банковской деятельности в РФ". В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п.

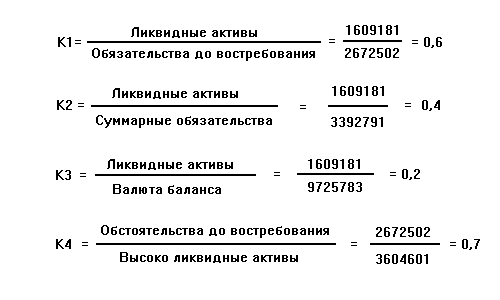

Основным источником конкретной информации о денежных средствах и платежеспособности клиентов банка, кредитных ресурсах и их размещении, надежности и устойчивости банка является банковский баланс, поэтому статистическому анализу банковского баланса уделяется большое внимание.

Анализ банковского баланса – это обобщенный анализ всей деятельности банка.

1.2. Статистическая оценка финансовых результатов банка 1.2.1 Анализ доходовФинансовым результатом деятельности банка является прибыль, выступающая в виде превышения доходов над расходами. Для проведения анализа финансовых результатов используются данные счетов раздела банковского баланса «Доходы и расходы».

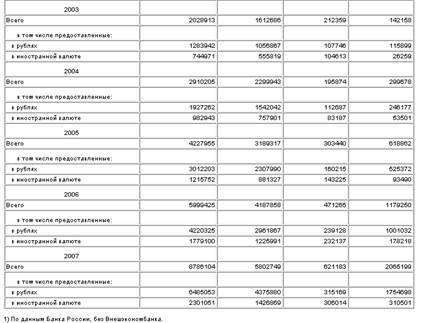

При анализе банковских доходов определяется удельный вес каждого вида доходов в общей их сумме или соответствующей группе доходов, рассматривается динамика доходов и их видов. (Рис 1). Например, удельный вес операционных доходов в общей сумме.

Для этого рассчитываются относительные показатели структуры и координации.

| ОПС= | Уровень части совокупности |

| Суммарный уровень совокупности |

| ОПК= | Уровень, характеризующий i-ю часть совокупности части совокупности |

| Уровень, характеризующий часть совокупности, выбранную в качестве базы сравнения |

Рис. 1 Удельный вес каждого вида доходов в соответствующей группе доходов.1

Динамика доходных статей анализируется по сравнению с прошлым периодом либо по сравнению с плановыми показателями. Для этого рассчитываются относительные показатели выполнения плана (рис. 2).

Рис. 2 Динамика чистых процентных доходов[1].

Наиболее общим показателем доходности банка является средняя величина дохода на 1 работника банка, которая вычисляется делением общей суммы полученного за период дохода на среднесписочную численность работников банка за данный период.

Себестоимость активных операций банка определяется средней суммой расходов на обслуживание 1 клиента, равной отношению общей суммы расходов за период к количеству клиентов банка.

1.2.2 Анализ прибылиАнализ прибыли банка строиться на определении ее структуры, расчете показателей динамики, изучении основных направлений использования и установлений факторов, влияющих на ее изменение. Все расчеты корректируются с учетом текущей инфляции.

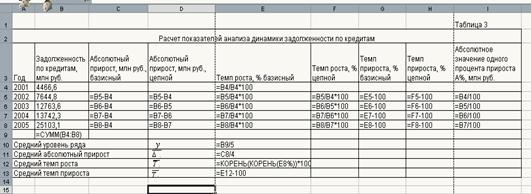

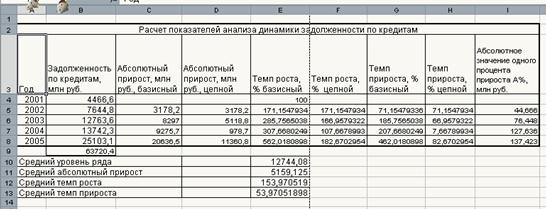

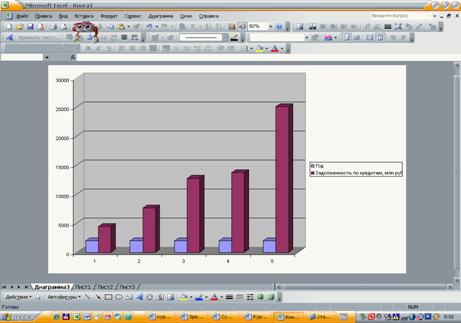

При изучении динами прибыли рассматриваются показатели за несколько лет (желательно не менее пяти). По этим показателям рассматривается общая тенденция увеличения или уменьшения прибыли, строиться прогнозы на следующий год на основе расчета среднего абсолютного прироста или среднего темпа роста.

Для анализа ряда динамики прибыли и дохода банка можно использовать следующие формулы:

1) Средний уровень прибыли моментных рядов динамики с равноотстоящими во времени уровнями (т.к. прибыль рассматривается на конец года):

2) Абсолютный прирост: ![]() - базисный,

- базисный, ![]() - цепной.

- цепной.

3) Средний абсолютный прирост:

.

.

4) Темп роста:  - базисный,

- базисный,  - цепной.

- цепной.

5) Средний темп роста отражает интенсивность изменения уровней ряда:

.

.

6) Темп прироста характеризует абсолютный прирост в относительных величинах:

![]() .

.

7) Абсолютное значение одного процента прироста: ![]() .

.

Примеры расчетов представлены в аналитической части работы.

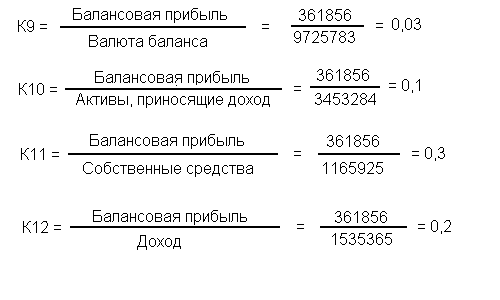

При изучении структуры прибыли используются относительный показатель структуры, который представляет собой отношение части и целого.

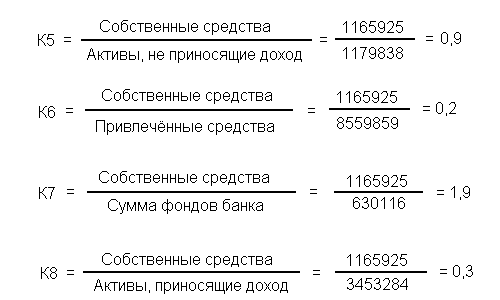

Также при анализе финансовых результатов банка рассчитываются показатели:

1) Относительный показатель интенсивности. Размер прибыли на 1 работника банка, который характеризует эффективность работы коммерческого банка.

| Пна 1 р. = | Прибыль |

| Среднесписочная численность работников банка |

2) Доходность активов, доходность капитала.

| ДА. = | Прибыль |

| Активы банка |

| ДК = | Прибыль |

| Капитал банка (пассив) |

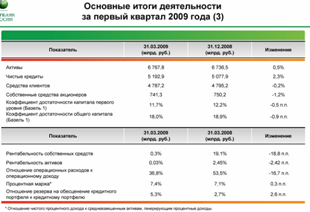

3) Уровень рентабельности банка определяется долей прибыли в доходах банка и может рассчитываться по видам дохода (Рис.2).

Рис.3 Основные итоги деятельности за первый квартал 2009 года[2]

4) Обобщающий показатель рентабельности – соотношение прибыли и уставного фонда. Он характеризует эффективность и целесообразность вложений средств в тот или иной банк, степень отдачи уставного фонда.

5) Отношение прибыли банка к его расходам (Рис.3).

6) Отдача собственного капитала – показатель, характеризующий прибыль, приходящуюся на 1 руб. собственного капитала:

| RК = | Прибыль | 100% |

| Собственный капитал банка |

7) Рентабельность активов характеризует величину прибыли, приходящуюся на 1 руб. доходных активных операций:

| Ra = | Прибыль | 100% |

| Активы, приносящие доходы |

Данные показатели позволяют оценить, на сколько эффективно работал банк в текущем году, каковы перспективы его дальнейшего существования и на что необходимо обратить внимание в следующем году.

Глава 2. Расчетная часть работы Задание 1 Исследование структуры совокупности

По исходным данным:

1. Постройте статистический ряд распределения организаций по признаку вложения в ценные бумаги, образовав пять групп с равными интервалами.

2. Постройте графики полученного распределения. Графически определите значение моды и медианы.

3. Рассчитайте характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по исходным данным, сравните ее с аналогичным показателем, рассчитанным в п.3 для интервального ряда распределения. Объясните причину их расхождения.

Сделайте выводы по результатам выполнения задания.

Решение:

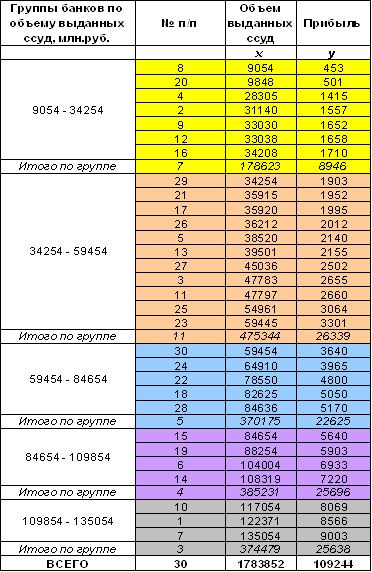

Таблица 2.1 Данные значения вложений банков в ценные бумаги, млн. руб.

| № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. | № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. |

| 1 | 4069 | 110 | 19 | 9087 | 439 |

| 2 | 4279 | 538 | 20 | 8016 | 441 |

| 3 | 3959 | 85 | 21 | 7324 | 237 |

| 4 | 1032 | 60 | 22 | 3445 | 282 |

| 5 | 4152 | 39 | 23 | 2079 | 191 |

| 6 | 5347 | 153 | 24 | 2058 | 201 |

| 7 | 2286 | 215 | 25 | 648 | 12 |

| 8 | 2948 | 224 | 26 | 2673 | 77 |

| 9 | 2914 | 203 | 27 | 3145 | 282 |

| 10 | 1600 | 64 | 28 | 2048 | 451 |

| 11 | 2145 | 11 | 29 | 287 | 50 |

| 12 | 3811 | 153 | 30 | 2571 | 306 |

| 13 | 889 | 121 | 31 | 2081 | 440 |

| 14 | 584 | 94 | 32 | 3787 | 204 |

| 15 | 990 | 105 | 33 | 2131 | 63 |

| 16 | 1618 | 93 | 34 | 7298 | 650 |

| 17 | 1306 | 329 | 35 | 4729 | 538 |

| 18 | 1981 | 451 | 36 | 7096 | 175 |

1) Общая сумма вложений в ценные бумаги 116413 млн. руб.

Максимальное значение xmax = 9087

Минимальное значение xmin = 287

Размах вариации R = xmax – xmin = 9087 - 287 = 8800

Число групп по условию задачи: n= 5

Тогда величина интервала: h = R/n = 8800/5 = 1760

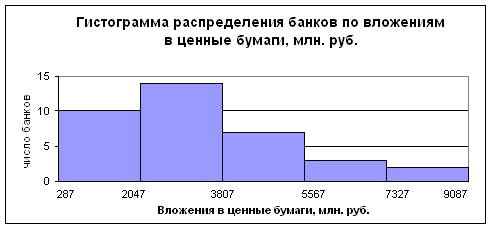

Получаем статистический ряд распределения банков по сумме вложений в ценные бумаги (табл.2.2).

Таблица 2.2 – Распределение банков по сумме вложений в ценные бумаги

| Группа банков по вложениям в ценные бумаги, млн. руб. | Число банков | Накопленные частоты | общая сумма вложений в ценные бумаги | ||

| всего | в % к итогу | Всего, млн. руб. | в % к итогу | ||

| 287-2047 | 10 | 27,8% | 10 | 15041 | 12,9% |

| 2047-3807 | 14 | 38,9% | 24 | 32205 | 27,7% |

| 3807-5567 | 7 | 19,4% | 31 | 30346 | 26,1% |

| 5567-7327 | 3 | 8,3% | 34 | 21718 | 18,7% |

| 7327-9087 | 2 | 5,6% | 36 | 17103 | 14,7% |

| итого | 36 | 100,0% | 116413 | 100,0% | |

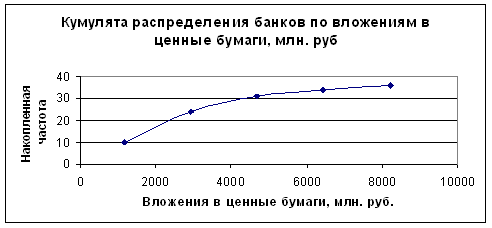

2) Графики полученного ряда распределения.

Гистограмма распределения

Кумулята распределения

Значение моды находится в интервале от 2047 до 3807, оно будет равно 2687.

Значение медианы находиться в интервале от 2047 до 3807, и будет равно 3053.

3) Расчет характеристик ряда распределения.

Средний размер вложений в ценные бумаги определяем по средней взвешенной:

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

0 комментариев