Навигация

Конституция РФ и федеральные нормативные правовые акты как основные источники налогового права

40344

знака

0

таблиц

0

изображений

2 Конституция РФ и федеральные нормативные правовые акты как основные источники налогового права

Согласно п. «и» ст. 72 Конституции РФ установление общих принципов налогообложения и сборов в Российской Федерации находится в совместном ведении Российской Федерации и ее субъектов. Это разграничение предметов ведения и полномочий наделяет Россию компетенцией по правовому регулированию тех сфер налоговой деятельности, которые относятся к ее исключительному ведению или к предмету совместного ведения Российской Федерации и ее субъектов.

В правовой системе России, как и любого государства, особое место занимает Конституция. Высшая юридическая сила Конституции РФ в иерархии источников налогового права обусловлена свойствами Основного Закона, отличающими его от актов текущего законодательства.

В состав элементов юридических свойств Конституции РФ входят: верховенство в системе законодательных актов государства; нормативность, прямое действие на всей территории Российской Федерации; особый порядок принятия и изменения; обеспеченность конституционным контролем. Названные признаки позволяют рассматривать Конституцию РФ как главный источник налогового права и основу нормативно-юридического регулирования общественных отношений по поводу установления, введения и взимания налогов и сборов, налогового контроля, а также относительно привлечения к ответственности за совершение налогового правонарушения.

Конституционные нормы могут непосредственно регулировать отношения налоговой сферы, но чаще всего это регулирование осуществляется посредством развития конституционных основ в текущем налоговом законодательстве.

Конституция РФ определяет исходное начало, отправную точку налогового права — обязанность каждого платить законно установленные налоги (ст. 57).

Конституционные основы налоговой деятельности подразделяются на политические, экономические и организационные требования. Политико-правовые принципы налоговой деятельности закрепляются посредством установления Конституцией РФ организации власти (ст. 10), коренных целей построения демократического общества, правового государства с развитой системой федерализма (ч. 1 ст. 1). В этой связи конституционными основами налоговой деятельности следует считать федерализм, законность, демократизм, разделение властей, публичность, гласность, равноправие субъектов РФ и т. п., т. е. общие неизменные начала конституционного строя, закрепленные гл. 1 Основного Закона.[9]

Экономико-правовые основы налоговых отношений основаны на принципе единства экономического пространства (ст. 8), закрепленном в гл. 1 Конституции РФ, регулирующей основы конституционного строя, и на принципе запрета установления препятствий для свободного перемещения товаров, работ, услуг и финансовых ресурсов (ст. 74), закрепленном в гл. 3 «Федеративное устройство». Подобный «двойной» фундамент свидетельствует об огромной значимости экономических основ налоговой деятельности государства, ибо эти постулаты законодатель рассматривает одновременно в качестве правовой базы и гарантии федеративного устройства России. Единство экономического пространства является одним из принципиальнейших условий существования федеративного государства.

Организационно-правовые принципы налоговых отношений, определяющие организационную структуру власти и местного самоуправления, в Конституции РФ закреплены в виде разграничения предметов ведения между Российской Федерацией и ее субъектами, а также разграничения компетенции между органами власти общефедерального, субфедерального и муниципального уровня (ст. 12, 71—73, 130—132). В рассматриваемую группу целесообразно включить и нормы Конституции РФ, определяющие основные начала деятельности государственных органов в налоговой сфере: ч. 3 ст. 104 — устанавливающая обязательность заключения Правительства РФ по законопроектам о введении или отмене налогов, освобождении от их уплаты; ст. 106 — устанавливающая обязательность рассмотрения в Совете Федерации принятых Государственной Думой федеральных законов по вопросам федеральных налогов и сборов. Законы по вопросам федеральных налогов и сборов принимаются в порядке осуществления особой процедуры, установленной законодательными нормами.

Направляющее воздействие Конституции РФ на налоговые отношения осуществляется принципами-законоположениями (т. е. нормами, содержащими в себе только некоторую общую Идею) и принципами-нормами (т. е. нормами, не требующими принятия специальных законов). Последняя группа принципов обладает четко выраженным регулятивным потенциалом.

Предназначение Конституции РФ как основного правового акта обусловливает определение ею главных задач и основных направлений налоговых отношений в государстве. Конкретизация правового регулирования налогообложения осуществляется иными источниками налогового права, целиком специализирующимися на регулировании отношений в сфере установления, введения и взимания налогов и сборов, налогового контроля, а также относительно привлечения к ответственности за совершение налогового правонарушения.[10]

Высшая юридическая сила Конституции РФ определяет и условия эффективности ее воздействия на текущее налоговое законодательство, поэтому конституционные основы налоговой деятельности государства должны соответствовать требованию рациональной конкретности предписаний, т. е. иметь исторически обусловленную степень соотношения абстрактных и точных норм. Степень конкретности предписаний конституционных основ налоговой деятельности должна обеспечивать непосредственное влияние Конституции РФ на текущее налоговое законодательство, непрерывность и логическое продолжение принципов Основного Закона в иных источниках налогового права.

Посредством развития конституционных основ налогообложения в процессе федерального, регионального и муниципального правотворчества осуществляется совершенствование механизма правового регулирования налоговых отношений, реализуются общеправовые принципы в налоговом праве.

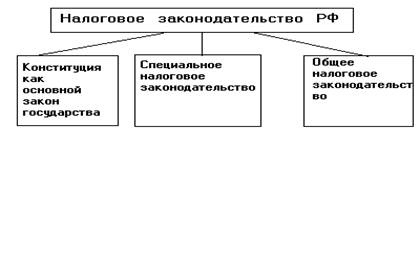

Структура федеральных нормативных правовых актов о налогах и сборах включает НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах.

Налоговый кодекс РФ занимает ведущее место в системе источников налогового права и обладает наибольшей юридической силой в иерархии законодательства о налогах и сборах. Все иные федеральные, региональные и муниципальные Нормативные правовые акты о налогах и сборах могут быть приняты только при условии соответствия Кодексу.

Предпосылки кодификации налогового законодательства складывались объективно и обусловлены процессом развития налоговой деятельности государства, расширением круга субъектов налогового права, усложнением способов правового воздействия на налоговые отношения. После принятия Конституции РФ в 1993 г. существенно возросло правотворчество субъектов РФ, в результате чего произошло количественное увеличение налогового законодательства, возникли противоречия между федеральными и региональными нормативно-правовыми актами, появились диспропорции в соотношении формы правового регулирования и сферы охватываемых налоговых отношений. Одновременно с отмеченными явлениями происходило повышение роли государства в экономической жизни общества и особенно в финансовой сфере. Таким образом, актуализировалась проблема кодификации наиболее значимых и объемных по своему содержанию среди финансовых отношений — отношений по установлению, введению и взиманию налогов и сборов, налогового контроля, а также относительно привлечения к ответственности за совершение налогового правонарушения.

Налоговый кодекс РФ является правовым актом — преемником ранее принятых законов о налогах и сборах. В этой связи он сохранил оправдавшие себя положения, регулирующие порядок исчисления и уплаты налогов, кодифицировал процессуальные нормы налогового права, систематизировал и конкретизировал составы налоговых правонарушений, меры ответственности за нарушения налогового законодательства. Вместе с тем НК РФ воспринял отдельные термины и положения иных отраслей законодательства.[11]

В настоящее время НК РФ состоит из двух частей. Первая часть устанавливает: законодательство и иные нормативные правовые акты о налогах и сборах; систему налогов и сборов в Российской Федерации; правовой статус участников налоговых правоотношений; общие правила исполнения обязанности по уплате налогов и сборов; способы обеспечения обязанностей по уплате налогов и сборов; порядок оформления и подачи налоговой декларации; основы налогового контроля; виды и составы налоговых правонарушений и меры ответственности за их совершение; процедуры обжалования актов налоговых органов и действий (бездействия) их должностных лиц. Часть вторая НК РФ регулирует порядок введения и взимания конкретных видов налогов.

Налоговый кодекс РФ рассчитан на применение в качестве нормативного правового акта прямого действия, исключающего, как правило, детализацию или разъяснение подзаконными нормативными актами.

В систему источников налогового права также входят налоговые законы общего действия и законы о конкретных налогах. К законам общего действия относятся нормативные правовые акты, регулирующие правовой статус налоговых органов, какой-либо группы налогоплательщиков или налогообложения определенного вида имущества. Необходимость принятия федеральных законов о налогах и сборах предусмотрена целым рядом статей НК РФ. Например, п. 4 ст. 23 НК РФ обязывает налогоплательщиков представлять в налоговый орган налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах.

К законодательным актам, на основании которых взыскиваются налоги, предъявляются повышенные требования. Согласно ст. 17 НК РФ, налог считается установленным только в том случае, если определены налогоплательщики и такие элементы налогообложения, как: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога. В необходимых случаях при установлении налога в нормативном правовом акте могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

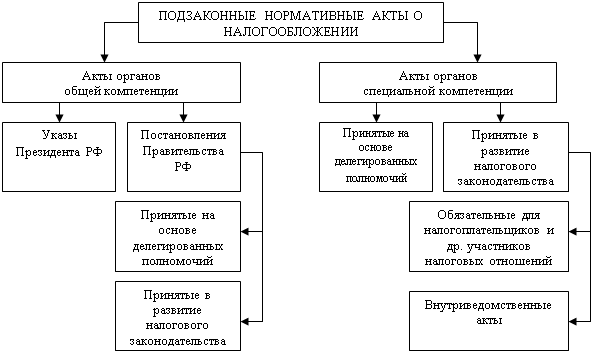

В систему источников налогового права федерального уровня входят также подзаконные нормативные правовые акты о налогах и сборах, изданные органами исполнительной власти и органами государственных внебюджетных фондов. К числу органов, наделенных правом налогового нормотворчества, относятся Президент РФ, Правительство РФ, Министерство финансов РФ, Министерство экономического развития и торговли РФ, Центральный банк РФ и др. Названные органы издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, только в предусмотренных законодательством случаях. При этом нормативные правовые акты Президента РФ и органов исполнительной власти не могут изменять или дополнять законодательство о налогах и сборах, т. е. не могут детализировать законодательные нормы, регулирующие порядок и условия уплаты налогов, а также вводить новые или изменять, дополнять существующие налоги и сборы. Подобное ограничение финансовой компетенции Президента РФ и органов исполнительной власти воспринято НК РФ из постановления Конституционного Суда РФ от 11 ноября 1997 г. № 16-П, в котором отмечено, что «только закон в силу его определенности, стабильности, особого порядка принятия может предоставить налогоплательщику достоверные данные для исполнения им налоговой повинности. Если существенные элементы налога или сбора устанавливаются исполнительной властью, то принцип определенности налоговых обязательств подвергается угрозе, поскольку эти обязательства могут быть изменены в худшую для налогоплательщика сторону в упрощенном порядке».

Приоритет законодательной ветви власти над исполнительной в сфере налогового правотворчества сложился исторически. Один из самых первых представительных органов власти — английский парламент — образовался в борьбе за право разрешать новые налоги или отказываться от них. Известный ученый-финансист И. И. Янжул еще в 1904 г. отмечал, что налог должен быть установлен законодательным, а не административным путем. Установление налогов законами свойственно и зарубежным государствам.[12]

Грубое нарушение процедуры принятия нормативных правовых актов, регулирующих налоговые отношения, служит основанием для признания такого акта ничтожным. В соответствии с Указом Президента РФ от 23 мая 1996 г. «О порядке опубликования и вступления в законную силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» все ведомственные акты, затрагивающие права граждан и организаций, должны быть зарегистрированы в Министерстве юстиции РФ. Акты о налогах и сборах, не отвечающие названному требованию, а также не опубликованные в установленном порядке, не влекут правовых последствий, поскольку не считаются вступившими в законную силу, и не могут являться юридическими фактами для регулирования налоговых правоотношений.

Следовательно, подзаконный нормативный акт о налогах и сборах, затрагивающий права или обязанности фискально обязанных лиц, приобретает юридическую силу только при одновременном соблюдении следующих условий: а) соответствие НК РФ и иным законам о налогах и сборах; б) официальное - опубликование; в) осуществление процедуры регистрации в Министерстве юстиции РФ.[13]

Необходимо учитывать, что не все нормативные акты органов исполнительной власти относятся к актам законодательства о налогах и сборах. В соответствии с п. 2 ст. 4 НК РФ Министерство финансов РФ, Министерство экономического развития и торговли РФ и органы государственных внебюджетных фондов наделены полномочиями по изданию приказов, инструкций и методических указаний по вопросам, связанным с налогообложением и сборами. Названные документы представляют акты внутриведомственного характера, поэтому обязательны для применения соответствующими структурными подразделениями этих государственных органов. Объектом внутриведомственных нормативных актов являются не отношения, образующие предмет налогового права, а служебные взаимосвязи в названных органах исполнительной власти. Приказы, инструкции и методические указания не устанавливают (и не могут устанавливать) каких-либо прав или обязанностей для фискально обязанных лиц, поэтому для частных субъектов налоговых отношений носят рекомендательный характер и могут применяться только по их усмотрению.[14]

Налоговое законодательство особо оговаривает условия, при наличии которых нормативный правовой акт о налогах и сборах не может применяться либо признается недействительным. Нормативный правовой акт о налогах и сборах признается не соответствующим НК РФ при наличии хотя бы одного из следующих обстоятельств:

1) издание органом, не имеющим в соответствии с НК РФ права издавать подобного рода акты, либо издание с нарушением установленного порядка издания таких актов;

2) наличие норм, отменяющих или ограничивающих права налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей либо налоговую компетенцию налоговых органов, таможенных органов, органов государственных внебюджетных фондов;

3) изменение содержания обязанностей участников налоговых отношений, объем которых установлен НК РФ;

4) запрещение установленных НК РФ действий налогоплательщиков, плательщиков сборов, налоговых агентов или их представителей;

5) запрещение установленных НК РФ действий налоговых органов, таможенных органов, органов государственных внебюджетных фондов, их должностных лиц;

6) разрешение или допущение действий, запрещенных НК РФ;

7) изменение установленных НК РФ оснований, условий, последовательности или порядка действий участников налоговых отношений;

8) изменение содержания понятий и терминов, определенных НК РФ, либо при использовании этих категорий в ином значении.[15]

По общему правилу признание нормативного правового акта не соответствующим НК РФ осуществляется в судебном порядке. До начала судебного разбирательства орган, издавший оспариваемый нормативный акт, вправе отменить действие несоответствующего документа или изменить его соответствующим образом. Эффективность федерального законодательства о налогах и сборах во многом зависит от степени его соблюдения. Согласно Указу Президента РФ от 1 сентября 2000 г. «О Государственном совете Российской Федерации» вопросы, касающиеся исполнения (соблюдения) федеральными органами государственной власти, органами государственной власти субъектов РФ, органами местного самоуправления, их должностными лицами федеральных законов и подзаконных правовых актов, подлежат обсуждению Государственным советом РФ. В случае выработки решения о необходимости принятия федерального конституционного закона, федерального закона или внесения в них изменений, внесения поправок в проект федерального конституционного закона или федерального закона проект соответствующего акта вносится в Государственную Думу Федерального Собрания РФ в порядке законодательной инициативы Президента РФ. Государственный совет РФ и его президиум имеют право привлекать для осуществления отдельных работ ученых и специалистов, что, несомненно, повысит эффективность законотворческого процесса в налоговой сфере.[16]

Заключение

Источниками налогового права являются нормативные правовые акты законодательных органов государства, устанавливающие нормы права в сфере налоговой политики.

Под нормативным правовым актом следует понимать принятый и одобренный законодательными органами государства официальный письменный документ, в котором сформулированы правовые нормы. Все правовые акты принято подразделять на законы и подзаконные нормативные акты.

Закон - это обладающий высшей юридической силой нормативный акт, принятый в специальном порядке законодательным органом государства либо населением на референдуме.

Основным законом является Конституция РФ. Все федеральные законы и другие нормативно-правовые акты должны приниматься в строгом соответствии с Конституцией РФ.

Также и налоговая политика РФ должна реализовываться в соответствии с Конституцией РФ.

Основным источником налогового права является налоговое законодательство, которое включает в себя Налоговый кодекс и федеральные законы о налогах и сборах, а также иные нормативно-правовые акты, принятые в соответствии с Налоговым кодексом РФ.

Налоговый кодекс РФ представляет собой основополагающий нормативно-правовой акт, устанавливающий систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения в РФ.

Следующими источниками налогового права являются акты исполнительных органов, а именно: указы Президента РФ, постановления Правительства РФ. Также к этой категории следует отнести приказы, инструкции министерств и других центральных органов, решения органов местного самоуправления, имеющие значение нормативного акта, т.е устанавливающие определенные и обязательные для всех правила реализации налоговых правоотношений.

Правоприменительные акты Высшего Арбитражного Суда Российской Федерации по налоговым спорам не входят в систему нормативных актов по налогообложению, однако в условиях становления и развития отечественной налоговой системы они приобретают особое значение.

Важное значение для регламентации налоговых отношений приобретают также решения и определения Верховного Суда Российской Федерации.

Библиографический список

Нормативные правовые акты

1 Конституция Российской Федерации от 12.12.1993 г. [Текст]: РГ, 1993, № 237, 25 декабря.

2 Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. № 146-ФЗ (с изм. от 1 декабря 2008 г.) // Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3824

3 Федеральный конституционный закон от 28 июня 2004 г. № 5-ФКЗ «О референдуме Российской Федерации» (с изм. от 24 апреля 2008 г.) // «Российская газета» от 30 июня 2004 г. № 137-д

4 Постановление Конституционного Cуда РФ от 24 октября 1996 г. № 17-П «По делу о проверке конституционности части первой статьи 2 Федерального закона от 7 марта 1996 года «О внесении изменений в Закон Российской Федерации «Об акцизах» // Собрание законодательства Российской Федерации от 4 ноября 1996 г. № 45 ст. 5202

5 Постановление Конституционного Суда РФ от 8 октября 1997 г. № 13-П «По делу о проверке конституционности Закона Санкт-Петербурга от 14 июля 1995 года «О ставках земельного налога в Санкт-Петербурге в 1995 году» // Собрание законодательства Российской Федерации от 20 октября 1997 г. № 42 ст. 4901

Научная литература

1. Березин Н.Ю. Налоговое право: курс лекций. Изд. 6-е, доп. и перераб. – Ростов н/Д: изд-во «Феникс», 2005. – 576 с.

2. Евстегнеев Е.Н. Основы налогообложения и налогового права. Учебное пособие. – Ростов н/Д: «Феникс», 2005. – 256 с.

3. Кучеров И.И. Налоговое право России: Курс лекций – М.: Велби, 2006. – 472 с.

4. Маркин С.В. Налоговое право современной России: лекции для студентов юрид. вузов. - М.: Дрофа, 2007. – 524 с.

5. Миляков Н.В. Налоговое право: Полный курс лекций. - М.: Издательство: Инфра-М, 2006. – 482 с.

6. Налоговое право: краткий курс лекций для юридических вузов / под.ред. Тютина Д.В. – М.: Новый Юрист, 2007 – 434с.

7. Налоговое право: Обязательный лекционный курс для студ. / Под ред. Н. Г. Викторовой, Г.П. Харченко. – М.: Проспект, 2007. – 693с.

8. Налоговое право России / Авт.-сост. И. А. Цинделиани, В. Е. Кирилина, Е. Г. Костикова, Е.Г. Мамилова, Н.Л. Шарандина – М.: Высшее образование, 2006. – 495 с.

9. Парыгина В.А., Тедеев А.А.. Налоговое право Российской Федерации. Курс лекций. - М.: Изд-во Ось-89, 2006. – 256 с.

10. Толкушкин А.В. Налоги и налогообложение: Энциклопедический словарь.– М.: ЮРАЙТ-ИЗДАТ, 2006. – 239 с.

11. Хрестоматия по налоговому праву / Сост. Д.В. Винницкий – М.: Высшее образование, 2006. – 694 с.

[1] Налоговое право: краткий курс лекций для юридических вузов / под.ред. Тютина Д.В. – М.: Новый Юрист, 2007 – С. 24-25.

[2] Конституция Российской Федерации от 12.12.1993 г. [Текст]: РГ, 1993, № 237, 25 декабря.

[3] Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. № 146-ФЗ (с изм. от 1 декабря 2008 г.) // Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3824

[4] Березин Н.Ю. Налоговое право: курс лекций. Изд. 6-е, доп. и перераб. – Ростов н/Д: изд-во «Феникс», 2005. – С. 44-46.

[5] Постановление Конституционного Cуда РФ от 24 октября 1996 г. № 17-П «По делу о проверке конституционности части первой статьи 2 Федерального закона от 7 марта 1996 года «О внесении изменений в Закон Российской Федерации «Об акцизах» // Собрание законодательства Российской Федерации от 4 ноября 1996 г. № 45 ст. 5202

[6] Постановление Конституционного Суда РФ от 8 октября 1997 г. № 13-П «По делу о проверке конституционности Закона Санкт-Петербурга от 14 июля 1995 года «О ставках земельного налога в Санкт-Петербурге в 1995 году» // Собрание законодательства Российской Федерации от 20 октября 1997 г. № 42 ст. 4901

[7] Федеральный конституционный закон от 28 июня 2004 г. № 5-ФКЗ «О референдуме Российской Федерации» (с изм. от 24 апреля 2008 г.) // «Российская газета» от 30 июня 2004 г. № 137-д

[8] Маркин С.В. Налоговое право современной России: лекции для студентов юрид. вузов. - М.: Дрофа, 2007. – С. 20-23.

[9] Парыгина В.А., Тедеев А.А.. Налоговое право Российской Федерации. Курс лекций. - М.: Изд-во Ось-89, 2006. – С. 41-43.

[10] Евстегнеев Е.Н. Основы налогообложения и налогового права. Учебное пособие. – Ростов н/Д: «Феникс», 2005. – С. 67-69.

[11] Хрестоматия по налоговому праву / Сост. Д. В. Винницкий – М.: Высшее образование, 2006. – С. 63-65.

[12] Налоговое право: Обязательный лекционный курс для студ. / Под ред. Н. Г. Викторовой, Г. П. Харченко. – М.: Проспект, 2007. – С. 44-46.

[13] Кучеров И.И. Налоговое право России: Курс лекций – М.: Велби, 2006. – С. 33-35.

[14] Налоговое право России / Авт.-сост. И. А. Цинделиани, В. Е. Кирилина, Е. Г. Костикова, Е. Г. Мамилова, Н. Л. Шарандина – М.: Высшее образование, 2006. – С. 84-86.

[15] Миляков Н.В. Налоговое право: Полный курс лекций. - М.: Издательство: Инфра-М, 2006. – С. 66-68.

[16] Толкушкин А.В. Налоги и налогообложение: Энциклопедический словарь.– М.: ЮРАЙТ-ИЗДАТ, 2006. – С. 29-31.

Похожие работы

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

... (налоговые правоотношения), охватывают разнообразные сферы государственных, имущественных, властно-распорядительных отношений и имеют сложносоставной характер. Поэтому система таких отношений, являющихся предметом налогового права, представляет собой совокупность следующих общественных отношений: властных отношений по установлению, введению и взиманию налогов и сборов в Российской Федерации; ...

... его собый юридический режим метода, с помощью которого осуществляется регулирование указанной сферы общественных отношений. При этом явственно видно сходство методов финансового и налогового права. Анализ предмета и метода налогового права позволяет классифицировать его как подотрасль финансового права, объединяющую совокупность однородных финансово-правовых норм, регулирующих значимый по объему ...

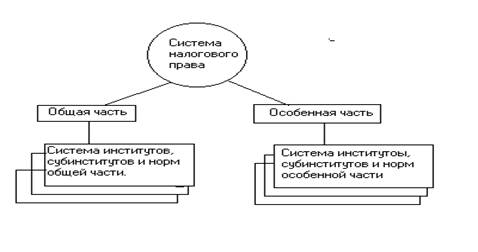

... права: Система налогового права – совокупность налоговых правовых институтов, каждый из которых состоит их группы правовых норм, регулирующих однородные, обладающие качественным единством виды налоговых отношений. Структура системы налогового права РФ: · Общая часть – составляют институты, включающие отправные, общие положения, действие которых распространяется на большинство ...

0 комментариев