Сущность и назначение учетной политики предприятия

Сущность и назначение финансового анализа предприятия

Основные положения процедуры банкротства

Оценка финансового состояния предприятия

Оценка финансового состояния ОАО «Надежда» на долгосрочную перспективу

Антикризисное финансовое управление предприятием

План работ со сроками и затратами по месяцам, с ответственными за исполнение, перечнем участников

Навигация

Основные положения процедуры банкротства

Учет и анализ финансового сосотояния ОАО "Надежда"

98211

знаков

8

таблиц

5

изображений

1.4 Основные положения процедуры банкротства

Основные положения, связанные с несостоятельностью (банкротством) предприятий, определены Гражданским кодексом РФ «О несостоятельности (банкротстве)» от 27 октября 2002 года №127-ФЗ.

Под несостоятельностью предприятия (банкротством) понимается признанная арбитражным судом или объявленная должником, неспособностью должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Конкретно предприятие считается неспособным удовлетворить требования кредиторов, если его обязательства или обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения. Состав и размер обязательств и обязанностей по обязательным платежам, определяется с момента подачи заявления в арбитражный суд о признании должника банкротом.

Денежное обязательство – обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и по иным основаниям, предусмотренным Гражданским кодексом РФ. В состав денежных обязательств включается: 1) задолженность за переданные товары, выполненные работы, оказанные услуги. 2) Суммы займа с учетом процентов, подлежащих, уплате должником. Не включаются обязательства: 1) перед гражданами за причинение вреда жизни и здоровью; 2) по выплате авторского вознаграждения и выходных пособий, оплате труда, лиц, работающих по трудовому договору; 3) перед учредителями (участниками) должника, вытекающие из такого участия; 4) неустойки (штрафы, пени) за неисполнение, или ненадлежащее исполнение, денежного обязательства, они также не учитываются, при определении размера обязательных платежей.

Обязательные платежи – налоги, сборы и другие обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в законодательно установленном порядке. Для возбуждения дела о банкротстве принимаются во внимание требования: 1) по денежным обязательствам, подтвержденные, вступившим в законную силу решением арбитражного суда, третейского суда. 2) по обязательным платежам – подтвержденные решением налогового или таможенного органа о взыскании задолженности за счет имущества должника. В том и другом случае право на подачу заявления в арбитражный суд возникает через 30 дней, после указанных решений. Арбитражный суд возбуждает дело о банкротстве, если требования к должнику, в совокупности составляют не менее 10 тысяч рублей. Гражданским Кодексом РФ предусмотрено, что предприятие (кроме казенного) может быть объявлено банкротом по решению суда, или по своему собственному, совместно с кредиторами решению. В любом случае оно должно быть ликвидировано, либо принудительно, либо добровольно. Следует учитывать, что банкротство кроме реального может быть фиктивным или преднамеренным. Фиктивное банкротство представляет собой тот случай, когда у должника при подаче заявления в арбитражный суд, имеется возможность удовлетворить требования кредиторов в полном объеме. Это делается, как правило, с целью получения от кредиторов отсрочки (рассрочки) платежей или скидки с долгов. Должник, подавший такое заявление, несет перед кредиторами ответственность за убытки, причиненные подачей такого заявления.

Преднамеренное банкротство возникает по вине учредителей (участников) должника и иных лиц, в том числе, руководителя, которые имеют право давать обязательные для должника указания, либо имеют возможность иным образом определить его действия. Такое обычно происходит в том случае, когда руководитель или собственник в личных или в чьих-либо интересах, умышленно делают предприятие неплатежеспособным. В этой ситуации на собственников и иных лиц при недостаточности имущества должника, может быть возложена ответственность по его обязательствам.

Федеральной службой России по делам о несостоятельности и финансовому оздоровлению утверждены методические рекомендации, по проведению экспертизы о наличие (отсутствии) признаков фиктивного и преднамеренного банкротства.

2. Технико-экономическая характеристика ОАО «Надежда»

2.1 Общая характеристика предприятия ОАО «Надежда»

Ковылкинский маслосырзавод ОАО «Надежда» построен и введен в действие в 1975 году по действующему на то время типовому проекту.

За время эксплуатации вводилось в действие новые образцы оборудования, но коренной реконструкции завода не проводилось.

Производство сыра на заводе выросло с 1975 года до 1493,8 тонн в год. Так как сменная производительность составляет 2,1 тонны в смену, для выработки такого количества сыра на заводе было отработано 710 смен, что превышает норматив почти в 1,5 раза.

Оборудование для производства сыра со времени пуска завода не изменялось, интенсивно эксплуатировалось. В начале 90-х годов запустили линию по производству плавленых сыров, для чего был смонтирован отдельный цех.

Площадка маслосырзавода находится в северо-западной части г. Ковылкино.

Территория завода ограничена:

– с северо-востока – территория АТП 1658,

– с северо-запада – территория СЭС,

– с юго-запада – территория ДОЗ,

– с юго-востока – территория ПМК 521 и межрайбаза.

Климатические и гидрогеологические условия позволяют достигать поставленных целей. Рельеф участка маслосырзавода ровный, спокойный. Абсолютные отметки поверхности колеблются в пределах 135,62–136,80 м. Грунтовые воды скрыты на глубине 3,4 -5,2 м.

Энергообеспечение осуществляется согласно ТУ №222–292 от 28.01.98 г. Источник питания ПС 110/35/ 10 кВ «Ковылкино» тяговая подстанция. Электроснабжение выполняется по проекту института «Мордовагропромпроект» с учетом нагрузок.

Теплоснабжение – согласно ТУ №31 от 14.01.1988 г. Теплоснабжение осуществляется от существующей котельной маслосырзавода.

Водоснабжение – согласно ТУ №21 от 14.01.1988 г. Водоснабжение осуществляется от существующего водопровода. Канализация – согласно заключения СХ №1 от 13.01 1988 г. И ТУ, сброс хозяйственных, фекальных и производственных сточных вод осуществляется в очистные сооруджения г. Ковылкино.

Телефонизация – согласно ТУ от существующей телефонной линии на территории завода.

Холодоснабжение – согласно ТУ от существующей компрессорной станции.

Структура маслосырзавода представляет собой совокупность следующих цехов и подразделений:

– приемное отделение,

– аппаратный цех,

– маслоцех.

– сырцех,

– цех сухой сыворотки,

– цех для производства плавленых сыров.

Ассортимент вырабатываемой продукции на ОАО «Надежда» следующий:

Сыр Пошехонский 45% – ТУ 519–85,

Сыр сычужный твердый – ГОСТ 7616–85,

Сыр Сусанинский 45% – ТУ 10РФ1117–92,

Сыр Витязь – ТУ 9225–008–131–60604–95,

Сыр Российский – ТУ 10 РФ 1118–92,

Сыр Фаворит – ТУ 9225–334–00008064–2000,

Сыр плавленый – ТУ 9225–146–04610209–2003,

Масло крестьянское – ГОСТ 37–91,

Масло городское – ТУ 9221–053–0461–209–97,

Сыр АраповЪ – ТУ 9225–004–00434626–2003,

Сыр Хоттабыч – ТУ 9225–008–00419710–99,

Сыр Нежность – ТУ 9225–00100431626–02.

ОАО «Надежда» постоянно ищет пути и методы высокопроизводительного труда.

Расширение и реконструкция производственных цехов завода позволили расширить ассортимент молочных продуктов.

Потребителями продукции является население г. Ковылкино, а также других населенных пунктов Республики Мордовия и частично за ее пределами. Вывозится продукция своим транспортом и транспортом потребителей.

Качество продукции ОАО «Надежда» оценено не только потребителями, но и специалистами на смотрах и конкурсах. На предприятии большое внимание уделяется не только качеству выпускаемой продукции, но и упаковке и маркировке.

Стабильность коллектива, опыт старого поколения, энергия молодежи позволяет уверенно смотреть в будущее, в лидерах по наращиванию объемов переработки молока, внедрению новых видов молочных продуктов, чтобы продукция была конкурентоспособной и пользовалась популярностью населения.

Вид деятельности:

– переработка молока, производство молочных продуктов;

– розничная торговля молочной продукцией;

Выбранная организационно-производственная форма – Открытое акционерное общество позволяет предприятию эффективно функционировать, наращивая объемы производства.

Сырьё на завод поступает от хозяйств Ковылкинского района и частных сдатчиков. Фактичекое поступление молока на завод составляет 70 тонн в сутки. Молоко доставляется автотранспортом хозяйств, а с районов транспортом завода. Базисная жирность молока 3,6%.

2.2 Общая оценка динамики и структуры статей бухгалтерского баланса

Баланс представляет наибольший интерес для всех пользователей финансовой информации, поскольку именно он показывает зависимость предприятия от внешних и заемных источников финансирования. Данный баланс свидетельствует о то, чем располагает предприятие, сколько оно должно поставщикам и кредиторам, что представляет собой собственный капитал.

В управлении предприятием баланс выступает важнейшим инструментом изучения и диагностики финансового равновесия, наблюдения за потенциальными факторами его нарушения.

Бухгалтерский баланс – один из основных документов финансовой отчетности предприятия. В нем отражается стоимостной состав имущества и источников его финансирования на первое число отчетного периода и первое число следующего за ним периода.

1. Данные баланса позволяют оценить структуру активов (имущества) предприятия, т.е. соотношение внеоборотных и оборотных активов в составе имущества.

2. Данные баланса позволяют оценить состав оборотных активов.

3. Данные баланса позволяют оценить структуру пассивов, т.е. источников финансирования имущества.

4. Данные баланса позволяют оценить соответствие структуры имущества и структуры источников финансирования предприятия.

5. Данные баланса позволяют оценить платежеспособность предприятия на каждую отчетную дату.

6. Данные баланса позволяют оценить действующие на предприятии условия расчетов с дебиторами и кредиторами и их финансовые последствия.

Для проведения анализа данные для расчета взяты из годового отчета предприятия: «Баланс предприятия»; отчета о финансовых результатах и их использовании; основных показателей деятельности предприятия:

Таблица 1 Анализ актива баланса и его изменение| Наименование разделов и статей | Абсолютная величина, тыс. руб. | Удельный вес, % | Изменения | ||||

| 2004 год | 2005 год | 2004 год | 2005 год | В абсолютных величинах, тыс. руб. | В удельном весе, % | В% к величинам на начало года | |

| 1. Внеоборотные активы, в том числе основные средства | 37217 36865 | 36863 36511 | 70,41 69,80 | 57,10 56,60 | – 354 – 354 | -13,30 -13,20 | 99,05 99,03 |

| 2. Оборотные активы: – запасы – дебиторская задолженность – краткосрочные финансовые вложения – денежные средства | 15589 13938 - 10 59 | 27599 25271 - - 705 | 29,51 26,30 - 0,018 0,11 | 42,80 42,80 - - 1,09 | 12,01 11,30 - – 10 696 | 13,30 16,50 - 0,018 0,98 | 177,04 181,30 - - 1194,90 |

| Баланс | 52806 | 64462 | 100 | 100 | 11656 | 0 | 122,00 |

Анализируя данные таблицы 1, можно сделать вывод о том, что структура баланса за анализируемый период претерпела следующие изменения с 52806 до 64462 тыс. руб. или увеличилась на 22%, за счет увеличения оборотных активов.

Анализируя структуру баланса, можно сделать вывод о том, что, наибольший удельный вес принадлежит в необоротным активам, их величина составляет на начало периода 70,4 и на конец периода 57,1, а наименьший удельный вес в структуре оборотных активов составил 29,5 и 42,8, наибольший оборот соответственно составил 70,4% и 57,1%, денежные средства значительно увеличились в 12 раз, поэтому величина оборотных активов также увеличилась.

Таблица 2 Анализ пассива баланса и его изменение

| Наименование разделов и статей | Абсолютная величина, тыс. руб. | Удельный вес, % | Изменения | ||||

| 2004 год | 2005 год | 2004 год | 2005 год | В абсолютных величинах, тыс. руб. | В удельном весе, % | В% к величинам на начало года | |

| 1. Капитал и резервы | 42105 | 41936 | 79,70 | 65,05 | -169 | 14,65 | 99,50 |

| 2. Долгосрочные пассивы, в том числе – заемные средства | 55 - | 277 187 | 0,10 - | 0,40 0,30 | 222 -187 | 0,30 0,30 | 503,60 - |

| 3. Краткосрочные пассивы, в том числе: – заемные средства – кредиторская задолженность | 10646 - 7592 | 22249 - 3283 | 20,10 - 14,30 | 34,50 - 5,09 | 11,60 - -4,30 | 14,40 - -9,21 | 208,90 - 43,20 |

| Баланс | 52806 | 64462 | 100 | 100 | 11656 | 0 | 122,00 |

Анализируя данные таблицы 2, можно сделать вывод о том, что структура баланса предприятия претерпела следующие изменения: общая величина увеличилась на 11656 тыс руб.

Наибольший удельный вес принадлежит капиталу и резервам, соответственно составляет на начало года 79,7% на конец года 65,05%, а наименьший удельный вес, принадлежит долгосрочным пассивам, их величина составляет 0,10% и 0,4%, краткосрочные пассивы соответственно составили на конец года 34,5, а на начало 20,1%, наибольший оборот соответственно составил 79,7% и 65,05%. Это свидетельствует о том, что предприятие пользуется не только собственными, но и заемными средствами.

2.3 Анализ динамики, состава и структуры источников формирования капитала на ОАО «Надежда»Руководство предприятия должно иметь четкое представление, за счет каких источников, ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия.

Поэтому анализ наличия источников формирования и размещения капитала имеет большое значение.

В процессе анализа необходимо:

1) изучить состав, структуру и динамику источников формирования капитала предприятия,

2) установить факторы изменения их величины,

3) определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы изменения последней,

4) оценить уровень финансового риска (соотношение заемного и собственного капитала),

5) оценить произошедшие изменения в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия,

6) обосновать оптимальный вариант соотношения собственного и заемного капитала.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

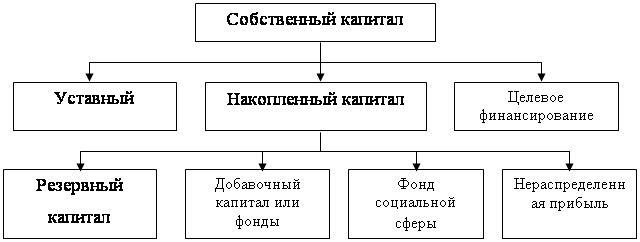

Основным источником финансирования является собственный капитал (рис. 1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Рис. 1. Состав собственного капитала предприятия

Уставный капитал – сумма средств учредителей для обеспечения уставной деятельности (номинальная стоимость акций). Уставный капитал формируется в процессе первоначального инвестирования средств. Вкладом учредителей в уставный капитал могут быть денежные средства, ценные бумаги или имущественные права и нематериальные активы. Величина уставного капитала объявляется при регистрации предприятия, а в случае корректировки его величины требуется перерегистрация учредительных документов.

Добавочный капитал, как источник средств предприятия, образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате приобретения имущества за счет прибыли предприятия и амортизационного фонда.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

| |||

| |||

| |||

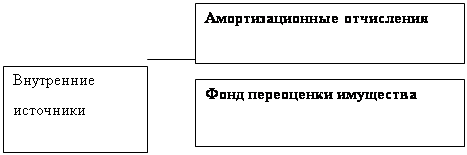

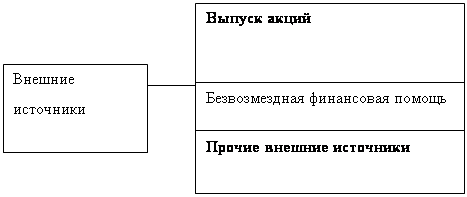

Рис. 2. Источники формирования собственного капитала предприятия

Основным источником пополнения собственного капитала является нераспределенная прибыль предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимает амортизация основных средств и нематериальных активов. Она не увеличивает сумму собственного капитала, а является средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др.

В составе внешних источников формирования собственного капитала основную долю занимает дополнительная эмиссия акций.

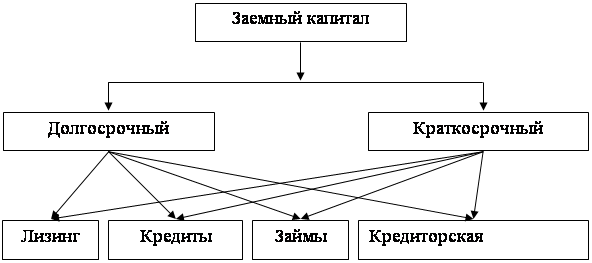

Заемный капитал (рис 3) – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 3. Классификация заемного капитала

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности только за счет собственных средств не всегда выгодно, особенно в тех случаях, когда производство имеет сезонный характер. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

Из данных табл. 3 видно, что на данном предприятии основной удельный вес в источниках формирования активов в 2004 г. занимает собственный капитал, но предприятие использует для осуществления эффективной работы заемный капмтал. в 2005 г. наибольший удельный вес в структуре источников занимает собственный капитал – 65, 05%.

В процессе анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период.

Данные, приведенные в табл. 3, показывают значительные изменения в размере и структуре капитала: удельный вес собственного капитала снизился на 14,6%, за счет увеличения величины краткосрочных пассивов.

Общая сумма собственного капитала за отчетный год снизилась на 169 тыс. руб. (с 42105 тыс. руб. до 41936 тыс. руб.).

Таблица 3 Анализ динамики и структуры источников капитала ОАО «Надежда» за 2004–2005 гг.

| Источник капитала | Наличие источников, тыс. руб. | Структура источников, % | ||||||

| 2004 г. | 2005 г. | Среднее значение за 2004–2005 гг. | Отклонение (+,–) 2005 г. от 2004 г. | 2004 г. | 2005 г. | Среднее значение за 2004–2005 гг. | Отклонение (+,–) 2005 г. от 2004 г. | |

| Собственный капитал | 42105 | 41936 | 42020,5 | -169 | 79,7 | 65,05 | 72,4 | -14,65 |

| Заемный капитал | 10701 | 22526 | 12113,5 | 11825 | 20,3 | 34,95 | 27,6 | +14,65 |

| ИТОГО: | 52806 | 64462 | 58634 | 58634 | 100,0 | 100,0 | 100,0 | - |

2.4 Учётная политика предприятия ОАО «Надежда»

Принятая организацией учетная политика должна применяться последовательно от одного отчетного года к другому.

I. Учетная политика для целей финансового учета на 2005 год.

1. бухгалтерский учет вести в бухгалтерии организации. Ответственным за организацию и состояние бухгалтерского учета является главный бухгалтер организации;

2. для ведения бухгалтерского учета использовать мемориально-ордерную систему учета с применением средств вычислительной техники.

3.при определении выручки от реализации продукции (работ, услуг) использовать метод начислений по «отгрузке».

4. Материально-производственные запасы по приходу учитывать

по фактической себестоимости.

5. Готовую продукцию оценивать по фактической производственной себестоимости;

6. Незавершенное производство оценивать по фактической производственной себестоимости;

7. При осуществлении расходов на ремонт объектов основных средств фактически проведенные затраты списывать на затраты производства в том месяце, в котором они произведены;

8. Стоимость объектов основных средств стоимостью до 50000 рублей за единицу списывать на себестоимость продукции (работ, услуг) в момент ввода в эксплуатацию. С целью обеспечения сохранности таких объектов основных средств организовать аналитический учет в течение всего срока полезной эксплуатации объектов;

9. Амортизацию объектов основных средств производить линейным способом;

10. Амортизацию объектов нематериальных активов осуществлять линейным способом. Объекты, по которым срок полезного использования определить невозможно, а также организационные расходы списывать в течение 20 лет;

11. Имущество, ранее учитываемое в составе малоценных и быстроизнашивающихся предметов распределить между основными средствами и материалами согласно справке бухгалтерии;

12. Общехозяйственные расходы распределять пропорционально выручке от каждого вида деятельности и списывать на счета учета производства;

13. Долгосрочную задолженность по заемным средствам в состав краткосрочной при наличии соответствующих условий не переводить, а числить в составе долгосрочной до полного погашения.

II. Учетная политика для целей налогового учета.

1. ответственным за организацию налогового учета назначить главного бухгалтера организации;

2. выручку от реализации продукции (работ, услуг) для целей налогообложения определить по методу начислений;

3. амортизацию объектов основных средств для целей налогообложения производить линейным способом;

4. затраты по проведению ремонта списывать на затраты в периоде выполненных работ на основании актов;

5. материально-производственные запасы списывать на затраты по фактической себестоимости;

6. установить перечень прямых расходов в соответствии с приложением №6. Распределение прямых расходов производить в соответствии со схемой, приведенной в приложении №6.

7. резервы предстоящих расходов не создавать;

8. командировочные расходы оплачивать в полной сумме произведенных расходов, для целей налогообложения принимав в пределах установленных норм;

9. резерв по сомнительным долгам не создавать;

10. утвердить перечень лиц, которым разрешено производить

представительские расходы

Установить предельный размер подотчетных сумм, выдаваемых этим лицам 10 тыс. руб. единовременно. Авансовый отчет в израсходовании сумм представлять на утверждение не позднее трех дней со дня проведения мероприятия, на обеспечение которого выданы соответствующие суммы.

0 комментариев