Сущность и назначение учетной политики предприятия

Сущность и назначение финансового анализа предприятия

Основные положения процедуры банкротства

Оценка финансового состояния предприятия

Оценка финансового состояния ОАО «Надежда» на долгосрочную перспективу

Антикризисное финансовое управление предприятием

План работ со сроками и затратами по месяцам, с ответственными за исполнение, перечнем участников

Навигация

Антикризисное финансовое управление предприятием

Учет и анализ финансового сосотояния ОАО "Надежда"

98211

знаков

8

таблиц

5

изображений

4.1 Антикризисное финансовое управление предприятием

Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы методов предварительной диагностики угрозы банкротства и включение механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния.

Основной целью антикризисного управления является разработка и реализация мер, направленных на нейтрализацию наиболее опасных факторов, приводящих компанию к кризисному состоянию. К основным задачам антикризисного управления компанией следует отнести изменение функционирования хозяйственных механизмов, трансформацию критериев принятия управленческих решений, разработку и реализацию стратегии и тактики компании в новых условиях, активное использование новых возможностей управления, применение всех возможных методов хозяйственного маневрирования.

Очевидно, что антикризисное управление должно быть составным элементом финансовой политики любой компании, для чего необходим постоянный мониторинг рынка и положения компании на нем, анализ степени ее финансовой устойчивости, положения дел у контрагентов. При этом организация антикризисного управления компанией базируется на следующих принципах: ранняя диагностика кризисных явлений в финансовой деятельности компании, срочность реагирования на кризисные явления, адекватность реагирования компании на степень реальной угрозы ее финансовому равновесию, полная реализация внутренних возможностей выхода компании из кризисного состояния. Все это означает, что в борьбе с угрозой банкротства компания должна рассчитывать в основном на внутренние финансовые возможности.

Разумеется управление компанией на любой стадии её развития должно быть антикризисным, то есть способным предотвращать кризисную ситуацию или смягчать их. Антикризисная работа в компании в виде профилактики должна начинаться непосредственно с момента её образования. Если же компания достигла кризисной точки, то здесь уже речь должна идти о выборе программы мер по повышению финансовой устойчивости этой компании.

Предлагаемая нами технология антикризисного управления такова, что сначала проводится анализ финансового состояния компании, оценка её платежеспособности и финансовой устойчивости, после чего определяется положение компании на кривой жизненного цикла и разрабатывается конкретное содержание антикризисного управления. Пользуясь такой технологией можно непрерывно оценивать финансовое положение компании с тем, чтобы своевременно отслеживать сдвиги на кривой жизненного цикла и в случае необходимости корректировать в ходе антикризисного управления стратегию развития и жизнедеятельности компании.

Определение роли и задач антикризисного управления позволяет выделить основные его функции. Это диагностическая, превентивная, корректирующая и ликвидационная функции.

Диагностическая функция антикризисного управления проявляется в мониторинге (непрерывном наблюдении) деятельности компании и отслеживании основных тенденций. Главное – еще на ранней стадии можно установить начало кризисной ситуации и адекватно отреагировать на негативные тенденции в условиях, когда компания еще полностью находиться под контролем собственников и управляется привлеченными менеджерами.

Превентивная (предупреждающая) функция антикризисного управления связана с возможностью использования большей свободы маневра и более широкого выбора антикризисных процедур по сравнению с кругом мероприятий, осуществляемых в процессе законодательного антикризисного регулирования. При увеличении степени близости компании кризисному состоянию выраженном в появлении тенденции спада, руководство должно приступить к разработке мер, которые должны предупредить и ослабить негативные явления на ранней стадии их возникновения.

Корректирующие функции антикризисного управления, или, иными словами, функция выхода из кризиса, проявляется в разработке типовых схем принятия решений и антикризисной технологии.

Характерная структура задолженностей большинства компаний включает следующие их виды: задолженность по обязательным платежам (налогам и сборам) перед бюджетом всех уровней (федеральном, региональном и местным) и перед государственными внебюджетными фондами; задолженность по денежным обязательствам, возникающим из заключенных компанией – должником гражданско-правовых договоров. От структуры задолженности компании, как правило, зависит форма финансового кризиса и содержание мер по реструктуризации соответствующего вида задолженности или её сокращению.

Следует отметить, что анализ сложившейся правовой ситуации в России и ряда прошедших судебных процессов по банкротству показывает, что даже в самой тяжелой финансовой ситуации можно осуществить комплекс мероприятий, позволяющий сохранить компанию и продолжить производственно-хозяйственную деятельность, сократив ее не рентабельную часть. если должник предпринял комплекс таких мер, то вероятность обращения кредитора в арбитражный суд и, следовательно, банкротства должника значительно снижается. каждый кредитор оценивает целесообразность своего обращения в арбитражный суд с учетом того, что при эффективном противодействии должника такое обращение может привести к дополнительным убыткам. Ликвидационная функция антикризисного управления в результате банкротства неплатежеспособных компаний позволяет как восстанавливать те из них, которые имеют потенциал и способны производить конкурентоспособную продукцию, так и выводить с рынка компании, платежеспособность которых восстановить не представляется возможным. В этом смысле процедуры банкротства являются наиболее эффективным инструментом структурной перестройки экономики, повышения качества управления компаниями и обеспечения благоприятного инвестиционного климата.

Реализация политики при угрозе банкротства предусматривает:

– Осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития. В этих целях в системе выделяется особая группа объектов наблюдения, формирующая возможное кризисное поле, реализующее угрозу его банкротства. В процессе наблюдения используются традиционные и специальные показатели.

– Определение масштабов кризисного состояния. При обнаружении в процессе мониторинга существенных отклонений от нормального хода финансовой деятельности, определяемого направлениями его финансовой стратегии и показателей, выявляются масштабы кризисного состояния предприятия. Такая идентификация масштабов кризисного состояния позволяет осуществить селективный подход к выбору системы механизмов защиты от банкротства.

– Исследования основных факторов, обуславливающих кризисное развитие предприятия. Разработка политики антикризисного управления политики определяет необходимость предварительной группировки факторов по основным признакам; исследование степени влияния отдельных факторов на формы и масштабы кризисного развития; прогнозирование развития факторов негативного влияния.

– Формирование системы целей выхода предприятия из кризисного состояния, адекватных его масштабам. Цели антикризисного управления конкретизируются в соответствии с масштабами кризисного состояния предприятия, учитывают прогноз развития основных факторов, определяющих угрозу банкротства. С учетом этих условий финансовый менеджмент на данном этапе может быть направлен на реализацию трех целей:

а) устранение неплатежеспособности предприятия;

б) восстановление устойчивости предприятия;

в) изменение финансовой стратегии с целью обеспечения устойчивого экономического роста предприятия.

– Выбор и использование действенных внутренних механизмов финансовой стабилизации предприятия, соответствующих масштабами его кризисного финансового состояния. Внутренние механизмы финансовой стабилизации призваны обеспечить реализацию срочных мер по возобновлению платежеспособности и восстановлению финансового равновесия за счет внутренних резервов. Эти механизмы основаны на последовательном использовании определенных моделей управленческих решений.

– Выборы эффективных форм санации предприятия. Если масштабы кризисного состояния предприятия не позволяют выйти из него за счет использования внутренних механизмов и финансовых резервов, предприятие вынуждено прибегнуть к внешней помощи, которая принимает форму его санации. Санация предприятия может проводится как до, так и в процессе производства дела о банкротстве. В первом случае предприятие само может выступить инициатором своей санации и выбора её форм. В процессе санации необходимо обосновать выбор наиболее эффективных её форм с тем, чтобы возможно в более короткие сроки достичь финансового оздоровления и не допустить объявления банкротства.

– Обеспечение контроля за результатами разработанных мероприятий по выводу предприятия из кризиса. Учитывая важность реализации разработанных мероприятий для последующей деятельности предприятия, контролю уделяют первостепенное внимание. Его результаты периодически обсуждаются с целью внесения необходимых корректив, направленных на повышение эффективности антикризисных мер.

Антикризисное управление предприятием может осуществляться как на стадии наблюдения, так и на стадии внешнего управления. При этом можно выделить стратегические меры и срочные – тактические.

К срочным мерам можно отнести:

• смену руководства предприятием;

• изменение организационной структуры предприятия, сокращение аппарата управления;

• установление жесткого контроля затрат;

• изменение культуры производства, включая психологическую переориентацию персонала, переподготовку кадров;

• сокращение традиционной номенклатуры продукции и услуг, запуск новой продукции;

• усиленный маркетинг;

• перепрофилирование производства;

• закрытие нерентабельных производств;

• продажу части имущества;

• уступку прав требования должника.

Ликвидация – это осуществление мер по прекращению деятельности предприятия на основании решения собрания акционеров, арбитражного суда, банкротства, реорганизации.

Наряду со срочными, «пожарными» методами оздоровления предприятия могут применяться и стратегические, требующие тщательной проработки и основанные на системном анализе всех структур и подсистем предприятия.

Стратегические меры – это пути выхода из экономического кризиса, непосредственно связанные с устранением причин, способствующих его возникновению.

Должна быть разработана стратегия финансового оздоровления, т.е. комплексное исследование предприятия как системы, которая упрощает банкротство. Стратегия финансового оздоровления включает, с одной стороны, определение путей решения проблемы накопившейся задолженности, а с другой – определение путей дальнейшего развития предприятия. Анализу должны быть подвергнуты основные блоки функционирования предприятия:

• основные фонды предприятия, их состав, структура, перспективность отдельных элементов, их изношенность, степень специализации, возможные варианты использования, доля непроизводственных основных фондов;

• материальные запасы, незавершенное производство, запасы готовой продукции; должна быть проведена их инвентаризация и определена рациональность структуры и перспективность использования;

• нематериальные активы предприятия; в балансах предприятия в качестве нематериальных активов должны учитываться приобретенные им права, лицензии, патенты, торговые марки. Это полезный ресурс, требующий тщательного анализа, и он способен послужить оздоровлению предприятия;

• кадровый состав предприятия; он требует тщательного анализа по всем категориям работников от высшего руководства предприятием до непосредственных исполнителей; необходима оценка перспективности каждой категории работников, оценка возможностей по привлечению кадров со стороны;

• долгосрочные и краткосрочные вложения; дочерние предприятия, самостоятельные филиалы; они могут стать дополнительным источником финансового оздоровления предприятия;

• дебиторы и кредиторы предприятия-должника, источники целевого финансирования – это, как правило, потребители, поставщики, банки, различные федеральные и региональные ведомства;

• сеть товародвижения предприятия-должника;

• система управления предприятием – организационная структура, система учета и контроля, внутренние хозяйственные отношения, методы и формы принятия управленческих решений.

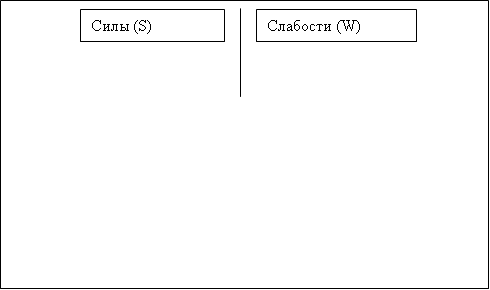

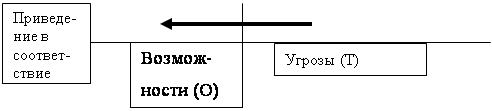

В качестве основы такой системы может быть принят анализ возможностей, ресурсов и рисков, так называемый SWOT-анализ (Strength – сила; Wetness – слабость; Opportunity – возможности; Threat – угрозы).

Внутри

|

Вне

пред![]() приятия

приятия

| ||||

Рисунок 4. Схема применения SWOT-анализа

SWOT-анализ – один из первых этапов стратегического планирования. Идея SWOT-анализа заключается в:

а) попытке превращения слабостей в силу и угроз в возможности;

б) развитии сильных сторон предприятия в соответствии с его ограниченными возможностями.

На первом этапе SWOT-анализа глубоко изучаются силы – конкурентные преимущества предприятия в области:

• патентоспособности выпускаемых товаров;

• цен товаров;

• прогрессивности технологии;

• квалификации кадров;

• стоимости ресурсов, используемых предприятием;

• возраста основных производственных фондов;

• географического расположения предприятия;

• инфраструктуры;

• системы менеджмента (в том числе маркетинга);

• конкуренции на входе и выходе системы менеджмента предприятия и др.

На втором этапе изучаются слабости предприятия. Этап начинается с анализа конкурентоспособности выпускаемых товаров по всем рынкам. Строится дерево показателей конкурентоспособности: на 0-м уровне – комплексный показатель конкурентоспособности товара; на 1-м – полезный эффект (интегральный показатель качества), совокупные затраты, условия применения товара; на 2-м – конкретные показатели и т.д. Рассчитываются показатели в соответствии с построенным деревом. Собираются или прогнозируются аналогичные показатели по конкурирующим товарам. Определяются слабости по изученным на первом этапе конкурентным преимуществам предприятия.

На третьем этапе изучаются факторы макросреды предприятия (политические, экономические, технологические, рыночные и др.) для прогнозирования стратегических и тактических угроз предприятию и своевременного предотвращения убытков от них.

На четвертом этапе изучаются стратегические и тактические возможности предприятия (капитал, активы и т.п.), необходимые для предотвращения угроз, уменьшения слабостей и роста силы.

На пятом этапе SWOT-анализа силы согласуются с возможностями для формирования проекта отдельных разделов стратегии предприятия.

SWOT – анализ ОАО «Надежда» г. Ковылкино.

Сильные стороны предприятия.

Является лидером по переработки молока в Ковылкинском районе, высокая доля от продажи товаров, предприятие занимает одно из важных мест на рынке сбыта молочной продукции.

Слабые стороны предприятия.

Устаревшее оборудование, не применяется реклама товара, плохо действует система вознаграждения. Эти три стороны делают равновесие сильным сторонам предприятия.

Возможности рынка и окружающей среды.

Предприятие ОАО «Надежда» может найти себе более крупных поставщиков для достижения большей прибыли предприятия и тем самым выйти на региональный рынок. Но для достижения более высоких результатов требуется новая разработка технологий и более усовершенствованное оборудование.

Угрозы рынка и окружающей среды.

Также предприятие должно не забывать о том, что на их пути стоит много конкурентов, желающих их обойти. Предприятие должно оценивать потребности потребителя и изменять за определенный период свой ассортимент продукции.

Анализируя проведенный анализ сильных и слабых сторон АОА «Надежда» можно сделать следующие выводы:

Предприятие имеет сильные и слабые стороны, которые между собой равны за счет чего и не происходят значительные изменения на предприятии.

4.2 План финансового оздоровления ОАО «Надежда»

Опираясь на Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Принят Государственной Думой 27 сентября 2002 года, одобрен Советом Федерации 16 октября 2002 года)

Главу V. Финансовое оздоровление, Статью 80. «Порядок введения финансового оздоровления»:

1. Финансовое оздоровление вводится арбитражным судом на основании решения собрания кредиторов, за исключением случаев, предусмотренных пунктами 2 и 3 статьи 75 настоящего Федерального закона.

2. Одновременно с вынесением определения о введении финансового оздоровления арбитражный суд утверждает административного управляющего, за исключением случаев, предусмотренных пунктом 2 статьи 75 настоящего Федерального закона.

3. В определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности.

В случае предоставления обеспечения исполнения обязательств в соответствии с графиком погашения задолженности определение о введении финансового оздоровления должно содержать сведения о лицах, предоставивших обеспечение, размере и способах такого обеспечения.

4. Определение арбитражного суда о введении финансового оздоровления подлежит немедленному исполнению.

5. Определение арбитражного суда о введении финансового оздоровления может быть обжаловано.

6. Финансовое оздоровление вводится на срок не более чем два года.

Статью 84. План финансового оздоровления и график погашения задолженности

1. План финансового оздоровления, подготовленный учредителями (участниками) должника, собственником имущества должника – унитарного предприятия, утверждается собранием кредиторов и должен предусматривать способы получения должником средств, необходимых для удовлетворения требований кредиторов в соответствии с графиком погашения задолженности, в ходе финансового оздоровления.

мирового соглашения от имени должника может быть принято после принятия соответствующего решения органами управления должника или получения соответствующего согласования (одобрения).

3. При заключении мирового соглашения с участием третьих лиц, являющихся заинтересованными лицами по отношению к должнику, внешнему управляющему, конкурсному кредитору, собрание кредиторов должно быть проинформировано о наличии и характере заинтересованности в совершении сделки, а мировое соглашение должно содержать информацию о том, что мировое соглашение является сделкой, в совершении которой имеется заинтересованность, и определенно указывать на характер такой заинтересованности.

4. При заключении мирового соглашения в ходе внешнего управления мировое соглашение распространяется на требования конкурсных кредиторов и уполномоченных органов, включенные в реестр требований кредиторов на дату проведения собрания кредиторов, принявшего решение о заключении мирового соглашения.

В качестве основных разделов плана финансового оздоровления предприятия возможно предложить следующие:

1. Общая характеристика предприятия:

• название предприятия и прочие формальные признаки;

• основные подразделения предприятия, филиалы, дочерние предприятия;

• основные экономические показатели за последние 2–3 года (в том числе по самостоятельным филиалам, дочерним предприятиям);

• важнейшая номенклатура продукции (натуральные объемы производства);

• загрузка мощности предприятия;

• основные потребители продукции. Рынки сбыта и основные каналы продвижения продукции на рынок;

• основные поставщики предприятия, каналы снабжения;

• валовая выручка;

• себестоимость (отдельно цены и себестоимость по укрупненной номенклатуре);

• численность работающих, в том числе управленческого персонала, инженерно-технических работников и рабочих;

• факторы, приведшие к неплатежеспособности предприятия.

2. План чрезвычайных мероприятий по преодолению неплатеже – способности предприятия.

2.1. Организационные мероприятия:

• продажа активов, филиалов и т.д.;

• изменение внутренней организационной структуры;

• смена руководства;

• изменение номенклатуры продукции;

• продажа части активов;

• переподготовка кадров;

• предварительное решение проблем задолженности.

2.2. Ожидаемые расходы и доходы, связанные с реализацией

чрезвычайных мер. Источники покрытия расходов.

3. Стратегия финансового оздоровления (при разделе предприятия бизнес-план финансового оздоровления составляется отдельно для каждого нового предприятия):

• основное направление деятельности предприятия (особое предназначение предприятия);

• характеристика планируемых продуктов и услуг предприятия;

• наличие у предприятия всех необходимых формальных прав и

привилегий для производства данных продуктов и услуг;

• описание рынка, на котором будет действовать предприятие (конкуренты, основные требования потребителей, поставщики, товаропроводящая сеть);

• основные внешние и внутренние факторы успеха и методы их использования (преимущества предприятия в конкурентной борьбе);

• основные препятствия внешнего порядка и методы их нейтрализации. Основные слабости предприятия и методы их устранения (эти важнейшие разделы плана, вероятнее всего, необходимы для внутреннего пользования и не должны распространяться).

0 комментариев