Навигация

Содержание понятия финансовые ресурсы коммерческих организаций

30683

знака

0

таблиц

2

изображения

1.2 Содержание понятия финансовые ресурсы коммерческих организаций

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства. [8, 244]

Среди названных выше экономических ресурсов наиболее сложными являются «Финансовые ресурсы». О сущности «Финансовых ресурсов» общепринятой точки зрения среди ученых-экономистов до настоящего времени нет. Содержание финансов коммерческой организации определяется по-разному, в зависимости от того какой теории придерживается её автор: распределительной или воспроизводственной. [8, 245]

Сторонники первой теории в состав финансов КО включают только денежные отношения распределительного характера:

1) Внутрихозяйственные финансовые отношения (распределение прибыли оставшейся в распоряжении предприятия по фондам целевого назначения, распределения фонда материального поощрения между структурными подразделениями организации и по видам выплат и т.д.);

2) Взаимоотношения с бюджетной системой (все виды платежей в бюджеты, а также безвозвратные ассигнования из бюджетов);

3) Финансовые взаимоотношения с собственниками (по поводу перечисления части чистой прибыли в форме дивидендов или иных доходов; безвозвратная финансовая помощь оказанная КО собственниками);

4) Отношения с другими хозяйствующими субъектами распределительного характера (это оплата всех видов штрафных санкций, связанных с несоблюдением условий договоров; собственное финансирование инвестиционных проектов; инвестирование средств в покупку акций и получения доходов по ним и т.д.);

5) Взаимоотношения с участниками консорциумов, ассоциаций и союзов, в состав которых может входить КО.

Сторонники воспроизводственной трактовки определяют содержание понятия финансов КО расширительно и кроме перечисленных групп финансовых отношений включают в их состав также:

1) Отношения, связанные с оплатой труда работников КО;

2) Отношения, связанные с оплатой поставщикам и подрядчикам полученных от них товарно-материальных ресурсам, услуг и работ; отношения связанные с получением выручки от реализации и других денежных доходов КО;

3) Зачастую к финансовым ресурсам относят также все взаимоотношения связанные с привлечением и предоставлением денежных средств на возвратной основе.

Автор данной работы является сторонником воспроизводственной трактовки, так как данная трактовка более полно описывает содержание финансовых ресурсов.

1.3 Дискуссионные определения финансовых ресурсов

Чтобы дать определение финансовых ресурсов, необходимо, во-первых, рассматривать финансы как составную часть производственных отношений, во-вторых, следует учитывать, что финансовые ресурсы создаются и используются в процессе реализации финансовых отношений, и, в-третьих, само понятие ресурсы необходимо рассматривать как запасы (в т. ч. в денежной форме), которые могут быть использованы на определенные цели.

В научной литературе и среди экономистов нет однозначного толкования широко используемого понятия «финансовые ресурсы», а разнообразие его определений обуславливается разнообразием существенных сторон.

Вследствие анализа данной таблицы, автор работы хотел бы сделать следующий вывод: трактовки определения «финансовые ресурсы», различных авторов, зависят от определяющего критерия. А именно от:

ü Формы аккумуляции;

ü Средства финансово-кредитной системы;

ü Стоимостной актив;

ü Денежная категория;

ü Право собственности.

В основном представленные авторы определяют «финансовые ресурсы» – как денежные средства.

Но неоправданно сводить содержание финансовых ресурсов только к денежным средствам, имеющимся в распоряжении предприятий. Денежные средства – это самостоятельная экономическая категория. В их понятие вкладываются средства предприятий, находящиеся на счетах в учреждениях банков, в кассах и т.д. Учитываются они на активных счетах бухучета предприятий и отражаются в активе их баланса.

Финансовые же ресурсы – это источники средств предприятий, направляемые на формирование их активов. Эти источники бывают собственные, заемные и привлеченные. Отражаются они в соответствующих разделах пассива баланса.

Следовательно, финансовые ресурсы предприятий – это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Это определение также можно использовать и для понятия финансовые ресурсы коммерческой организации.

2. Состав собственных финансовых ресурсов коммерческих организаций

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности.

При создании предприятий источники формирования финансовых ресурсов зависят от организационно-правовой формы собственности, на основе которой создается предприятие. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия. [10, 397]

Следовательно, уставный капитал – это зафиксированная в учредительных документах общая стоимость активов, которые являются взносами собственников в капитал предприятия. Уставный капитал является основной частью собственного капитала и основным источником собственных финансовых ресурсов предприятия. За счет его денежных средств формируются основные фонды и оборотные активы предприятий.

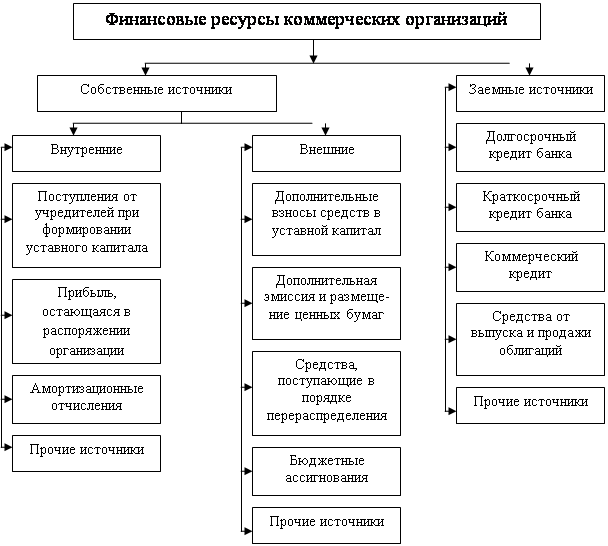

По источникам образования финансовые ресурсы подразделяются на: собственные и заёмные.

Основную долю в собственных финансовых ресурсах составляет прибыль, остающаяся в распоряжении организации. Вторым по значимости источником собственных финансовых ресурсов служат амортизационные отчисления.

Амортизация – способ возмещения капитала, затраченного на создание и приобретение амортизационных активов путем постепенного перемещения стоимости основных средств и нематериальных активов на себестоимость производимой продукции. Назначение амортизационных отчислений – финансово обеспечить воспроизводство основных фондов и нематериальных активов, относящихся к амортизационному имуществу. Начисление амортизации основных средств производится организацией в соответствии с порядком, установленном ПБУ 6/01 «Учет основных средств».

Рисунок 1. Состав финансовых ресурсов организации

К собственным внешним источникам формирования финансовых ресурсов КО можно отнести ресурсы, поступающие в порядке перераспределения и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения становится образование привлеченных собственных финансовых ресурсов. [8,11].

Предпринимательский капитал представляет собой капитал, вложенный в уставный капитал другой организации в целях извлечения прибыли или участия в управлении организацией.

Средства, мобилизуемые на финансовом рынке, включают: средства от продажи собственных акций и облигаций, а также других видов ценных бумаг.

К средствам, поступающим в порядке перераспределения, относятся страховое возмещение по наступившим рискам, финансовые ресурсы, поступающие от концернов, ассоциаций, головных компаний, дивиденды и проценты по ценным бумагам других элементов, бюджетные субсидии.

Бюджетные ассигнования, используемые на безвозвратной основе. Как правило, они выдаются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержке КО, продукции которых имеет государственное значение. [8,12].

Финансовые ресурсы КО – это совокупность собственных денежных доходов и поступлений извне (привлеченных и заемных), предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Собственный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами.

Похожие работы

... прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов коммерческого предприятия. III Заключение: Развитие коммерческих организаций в России за счет увеличения финансовых вложений. В своей работе я постарался основываться на текущих схемах извлечения финансовых ...

... , качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д. 1.2 Особенности организации и функционирования финансов коммерческих организаций Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и ...

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... участниками в развитие данной предприятия: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемные средства. Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные предприятия с ...

0 комментариев