Роль финансовых ресурсов в развитии предприятия

ОЦЕНКА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ООО «Marine ex»

Анализ финансовой деятельности торгового предприятия на примере ООО «Marine ex»

ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ

Навигация

Роль финансовых ресурсов в развитии предприятия

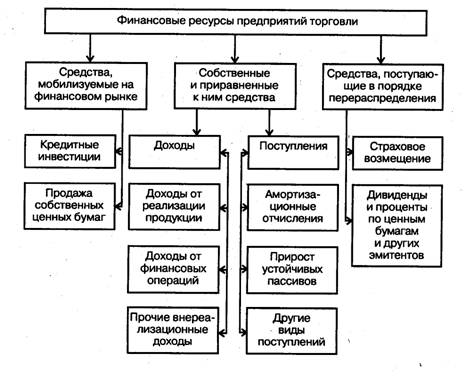

Финансовые ресурсы торгового предприятия, источники и использование

70748

знаков

12

таблиц

0

изображений

1.2 Роль финансовых ресурсов в развитии предприятия

Целью финансовой политики предприятия является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения насущных потребностей развития общества. В соответствии с этим финансовая политика призвана создать благоприятные условия для активизации предпринимательской деятельности. Большое внимание уделяется определению рациональных форм изъятия доходов предприятий в пользу государства, а также доли участия населения в формировании финансовых ресурсов. Важное значение придаётся повышению эффективности использования финансовых ресурсов путём их распределения между сферами общественного производства, а также их концентрации на главных направлениях экономического и социального развития.

Финансовые ресурсы - доходы и поступления субъектов хозяйствования и государства в лице его органов, которые используются на цели расширенного воспроизводства и на удовлетворение других потребностей. Именно финансовые ресурсы позволяют отделить категорию финансов от категории цены и других стоимостных категорий. Финансовые ресурсы, выступая в денежной форме, отличаются от других ресурсов. Они относительно обособлены в своих функциях, поэтому существует необходимость в обеспечении увязки финансовых ресурсов с другими ресурсами.

Финансовые ресурсы, их рациональное использование в воспроизводственной деятельности переходного к рынку общества определяют материальную основу практического реформирования переходной экономики, успешного преодоления кризисных неудач, повышение уровня социальной защиты населения, в особенности его малообеспеченных слоев.

Система финансовых ресурсов предприятия может быть охарактеризована как экономическая, действующая в сфере финансово-кредитных отношений, динамическая (т.е. изменяется с течением времени), открытая (т.е. взаимосвязанная с окружающей средой), управляемая.

Следующим признаком выделения элементов финансовых ресурсов является срочность использования. Как правило, ресурсы классифицируются на краткосрочные, среднесрочные, долгосрочные. Временной горизонт каждой группы может быть установлен индивидуально.

Ресурсы краткосрочного назначения – срок их действия – до года. Предназначены для финансирования текущей деятельности предприятия: формирование оборотных средств, краткосрочных финансовых вложений, расчетов с кредиторами.

Ресурсы среднесрочного назначения – от года до 3 лет – используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Ресурсы долгосрочного назначения – привлекаются, как правило, на срок от 3 до 5 лет и используются для финансирования основных фондов, долгосрочных финансовых вложений.

Выражая определенную экономическую категорию, финансы одновременно являются инструментом воздействия на производственно-хозяйственную деятельность предприятия через финансовый механизм, включающий в себя систему финансовых рычагов (прибыль, доходы, амортизационные отчисления, финансовые санкции, процентные ставки, дивиденды и др.), которая реализуется в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

В процессе реализации своей главной цели финансовый механизм направлен на решение следующих основных задач:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. Эта задача реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п.

3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является минимизация среднего остатка свободных денежных активов, обеспечивающая снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска. Максимизация прибыли достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности. При этом для достижения целей экономического развития предприятие должно стремиться максимизировать не балансовую, а чистую прибыль, остающуюся в его распоряжении, что требует осуществления эффективной налоговой, амортизационной и дивидендной политики. Решая эту задачу, необходимо иметь в виду, что максимизация уровня прибыли предприятия достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени допустимого риска при осуществлении хозяйственной деятельности).

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли. Если уровень прибыли предприятия задан или спланирован заранее, важной задачей является снижение уровня финансового риска, обеспечивающего получение этой прибыли. Такая минимизация может быть обеспечена путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактикой и избежание отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

Основные принципы организации финансовой деятельности предприятий заключаются в централизации финансовых ресурсов, что позволяет оперативно маневрировать ими и концентрировать; разработке кратко-, средне- и долгосрочных финансовых планов; создании финансовых резервов на случай непредвиденных ситуаций; безусловном выполнении финансовых обязательств перед партнерами и государством.

Таким образом, финансовые ресурсы предприятия – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

2. СТРУКТУРА ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ

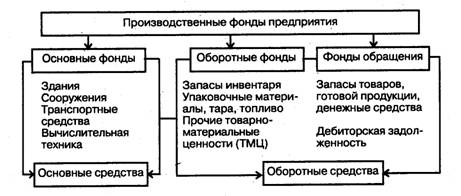

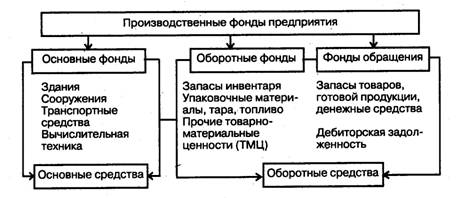

Стоимость применяемых в народном хозяйстве или его отдельном звене (предприятии, отрасли) средств производства представляет собой их инвестиционный капитал. Необходимым условием торговой деятельности предприятия является кругооборот фондов – постоянное движение стоимости инвестиционных ресурсов в результате чего она последовательно принимает денежную и товарные формы. В зависимости от потребления и участия в создании стоимости товаров фонды подразделяют на основные и оборотные фонды.

2.1. Основные фондыОсновные фонды торгового предприятия - это средства труда, функционирующие в сфере обращения товаров, которые участвуют в процессе обращения длительное время, не изменяя при этом своей натуральной формы.

В процессе использования основные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путём осуществления капитальных вложений.

Любые объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства, приходят в негодность не могут далее выполнять свои функции. Физический износ частично восстанавливается путём ремонта, реконструкции и модернизации основных фондов. Моральный износ проявляется в том, что устаревшие основные фонды по своей конструкции, производительности, экономичности, качеству отстают от новейших образцов. В современной экономике главным фактором, определяющим возможность замены, является моральный износ.

Стоимость износа основных фондов торгового предприятия переносится в издержки обращения и затем включается в стоимость обращающихся товаров.

В состав основных фондов торгового предприятия входят:

· здания, сооружения, торговые склады;

· различные сооружения (подъездные пути, контейнерные площадки)

· средства технического оснащения (холодильные машины и устройства, весоизмерительные приборы, кассовые аппараты, подъёмно-транспортные механизмы и др.);

· транспортные средства.

Процентное содержание этих групп определяет техническую структуру предприятия.

Структура основных фондов коммерческого предприятия существенно отличается от структуры основных фондов промышленного предприятия, где удельный вес машин и оборудования значительно выше - 36%, а в торговле - 11%.

Основные фонды состоят из:

· активной части - оборудование, машины, транспортные средства, инвентарь и т.п.;

· пассивной части - здания, сооружения и т.п.

В основных фондах торгового предприятия удельный вес зданий, сооружений и передаточных устройств составляет около 80%, а активной части - машин и оборудования - 11%. Эти различия определяются спецификой торгового процесса, необходимостью применения ручного труда, а также отражают более низкий уровень механизации и технической вооружённости труда в коммерческом посредничестве по сравнению с предприятиями промышленности. Для учёта и планирования воспроизводства основных фондов применяются натуральные и стоимостные показатели. Натуральные показатели используются для расчёта производственных мощностей, составления балансов оборудования, определения технического состава и состояния основных фондов. Стоимостные показатели необходимы для учёта динамики основных фондов, планирования расширенного воспроизводства, установления износа, исчисления амортизации, расчёта себестоимости услуг, рентабельности предприятий.

Эффективность использования основных фондов измеряется фондоотдачей, фондовооружённостью, фондоёмкостью коэффициентом использования основных фондов.

Фондоотдача характеризует величину товарооборота, приходящуюся на 1 рублю основных фондов и определяется как отношение товарооборота к стоимости основных фондов. Повышение фондоотдачи означает, что товарооборот растёт более высокими темпами, чем вложения в основные фонды, и что рубль вложений в основные фонды оборачивает большую товарную массу.

Фондоотдача также может быть выражена как отношение товарооборота на одного работника к фондовооружённости, которая рассчитывается делением стоимости основных фондов на общую численность работников. Повышение фондовооружённости свидетельствует о техническом прогрессе в торговле и должно способствовать росту производительности труда. Фондоотдача повышается при условии, что темпы роста производительности труда опережают темпы роста фондовооружённости.

Фондоёмкость - показатель, обратный фондоотдаче, она характеризует стоимость основных фондов в расчёте на 1 рубль товарооборота и определяется как отношение стоимости основных фондов к сумме товарооборота.

Коэффициент эффективности использования основных фондов (уровень рентабельности основных фондов) - это отношение годовой суммы прибыли к среднегодовой стоимости основных фондов.

Также применяют частные показатели использования отдельных видов основных фондов. Например, использование торгово-производственных помещений характеризуется следующими показателями: товарооборотом на 1м2 площади (магазина, торгового зала, склада), прибылью на 1м2 торговой площади и др.

Расширение и совершенствование основных фондов торгового предприятия являются непременным условием увеличения объёма продаж и улучшения обслуживания клиентов.

Оценка, учёт и планирование основных фондов (ОФ) ведётся в натуральной и денежной формах.

При оценке ОФ в натуральной форме устанавливается число машин, их производительность, мощность, размер складских и торговых площадей и другие количественные величины. Эти данные используются для расчёта объёма заказов предприятия (объём поставки товаров и услуг), планирования производственной программы и пр. С этой целью ведётся инвентаризация и паспортизация оборудования, учёт его выбытия и прибытия.

Денежная, или стоимостная, оценка ОФ необходима для планирования расширения производства ОФ, определения степени износа и размера амортизационных отчислений.

Оцениваются основные фонды по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость основных фондов - это сумма затрат на строительство или приобретение основных фондов, включая доставку и монтаж оборудования в ценах, действующих на момент ввода их в эксплуатацию.

Восстановительная стоимость основных фондов - это стоимость их воспроизводства в конкретный момент времени в ценах, действующих в этот момент времени. Восстановительная стоимость различных по сроку ввода в действие основных фондов в одинаковых ценах и определяется на основе прейскурантов переоценки, утверждаемых централизованно правительством России.

Остаточная стоимость основных фондов - это размер невозмещённой стоимости, которая к данному моменту сохранилась в основных фондах после определённого периода их функционирования. Остаточная стоимость исчисляется по данным бухгалтерского учёта как разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа по балансу. Чем дольше время эксплуатации основных фондов, тем ниже их остаточная стоимость, и наоборот. В балансе торговых предприятий основные фонды отражаются по восстановительной стоимости, а вновь вводимые - по первоначальной стоимости.

2.2 Оборотные средстваОборотные средства (оборотный капитал) — это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности. Оборотные средства являются одной из составных частей имущества предприятия. Эффективность их использования — одно из основных условий успешной деятельности торгового предприятия. Оборотные средства — это прежде всего стоимостная категория. Являясь стоимостью в денежной форме, они, не расходуются, не потребляются, а авансируются в оборотные фонды и фонды обращения и совершают непрерывный кругооборот, в процессе которого меняют форму стоимости (денежная — товарная — денежная) и обслуживают процесс товарного обращения.

Авансирование — одна из отличительных черт оборотных средств. Временным критерием для авансирования оборотных средств является не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий кругооборот.

Основная масса оборотных средств торговых предприятий авансирована в товарно-материальные ценности — товары, производственные запасы и др. Около 80% оборотных средств в запасах товарно-материальных ценностей составляют товары. Другие элементы оборотных средств торгового предприятия — денежные средства в кассе, на расчетном счете и в пути, расходы будущих периодов, а также дебиторская задолженность.

Отечественная практика предполагает нормирование, т.е. установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением денежных средств на расчетных счетах и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

Оборотные средства торгового предприятия формируются за счет собственных, заемных и привлеченных источников финансирования. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

Формирование оборотных средств предприятия происходит в момент его учреждения (создания уставного капитала) за счет средств учредителей предприятия. В процессе функционирования предприятия источником пополнения оборотных средств являются чистая прибыль и привлеченные в оборот предприятия средства (так называемые устойчивые пассивы), к которым относятся минимально переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, переходящая задолженность перед бюджетом и внебюджетными фондами, кредиторская задолженность и др.

Дополнительная потребность предприятия в оборотных средствах покрывается за счет заемных средств, которые представляют собой в основном краткосрочные кредиты банка. Размер заемных средств в обороте торговых предприятий, особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств.

Критерием оценки эффективности управления оборотными средствами является фактор времени: чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Показателем, характеризующим меру интенсивности использования оборотных средств, является оборачиваемость, т.е. длительность одного полного кругооборота средств, который завершается зачислением выручки от реализации товаров и услуг на счет предприятия.

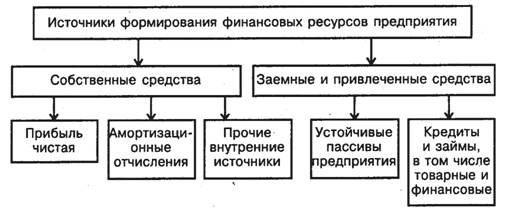

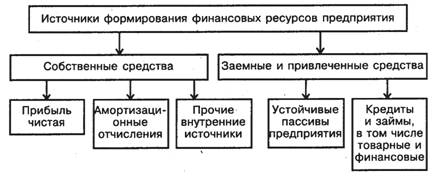

3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия.

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности:

· собственные финансовые ресурсы и внутрихозяйственные резервы,

· заемные финансовые средства,

· привлеченные финансовые средства.

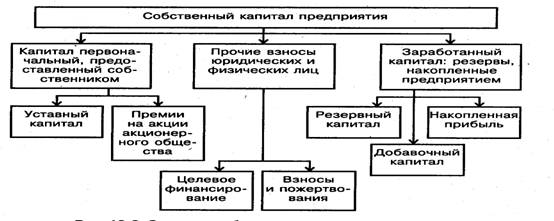

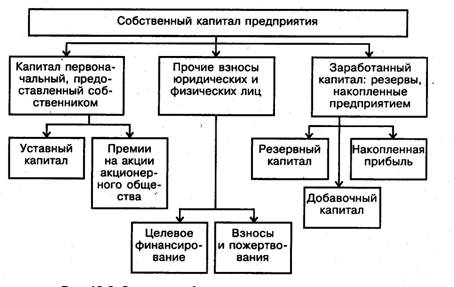

Собственные и привлеченные источники финансирования образуют собственный капитал предприятия. Суммы, привлеченные по этим источникам извне, как правило, не подлежат возврату. Инвесторы участвуют в доходах от реализации инвестиций на правах долевой собственности. Заемные источники финансирования образуют заемный капитал предприятия.

3.1 Собственный капиталПрежде всего предприятие ориентируется на использование внутренних источников финансирования.

Собственные внутренние средства включают:

· уставный капитал,

· добавочный капитал,

· нераспределенную прибыль.

Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал - основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного капитала. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций.

К добавочному капиталу относятся:

· результаты переоценки основных фондов;

· эмиссионный доход акционерного общества;

· безвозмездно полученные денежные и материальные ценности на производственные цели;

· ассигнования из бюджета на финансирование капитальных вложений;

· средства на пополнение оборотных фондов.

Нераспределенная прибыль эта прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

Привлеченные средства предприятий – средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода, и которые могут не возвращаться владельцам. К ним относят: средства, получаемые от размещения акций акционерного общества; паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц в уставной фонд предприятия; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, государственные средства, предоставляемые на целевое инвестирование в виде дотаций, грантов и долевого участия; средства иностранных инвесторов в форме участия в уставном капитале совместных предприятий и прямых вложений международных организаций, государств, физических и юридических лиц.

3.2 Заемный капиталДля покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от предприятия причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал по сроку подразделяется на:

· краткосрочный;

· долгосрочный.

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года - к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

По источникам финансирования заемный капитал подразделяется на:

· банковский кредит;

· размещение облигаций;

· ссуды юридических лиц под долговые обязательства;

· лизинг.

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Банковские кредиты предоставляются предприятию на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов предприятия.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов.

Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25% - 30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие.

Похожие работы

... и использование денежных средств. Так как предприятие торговли находится в сфере обращения, то характерная черта финансов – зависимость их показателей от скорости оборота средств (от длительности реализации товаров покупателю). Основными показателями деятельности торговых предприятий являются: – объем товарооборота в денежном выражении; – абсолютная и относительная величина издержек обращения; ...

... коммерческой организации (например, выплата дивидендов), материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.п. 2.2 Финансовые ресурсы некоммерческой организации Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид ...

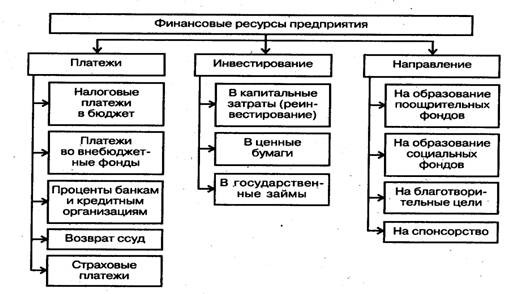

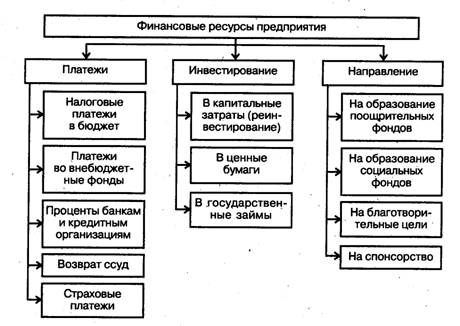

... источников формирования финансовых ресурсов. Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных. Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям: 1) платежи — бюджету, ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

0 комментариев