Роль финансовых ресурсов в развитии предприятия

ОЦЕНКА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ООО «Marine ex»

Анализ финансовой деятельности торгового предприятия на примере ООО «Marine ex»

ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ

Навигация

Анализ финансовой деятельности торгового предприятия на примере ООО «Marine ex»

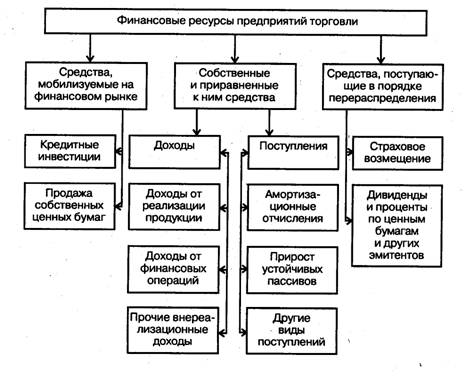

Финансовые ресурсы торгового предприятия, источники и использование

70748

знаков

12

таблиц

0

изображений

4.4. Анализ финансовой деятельности торгового предприятия на примере ООО «Marine ex»

Прибыль как экономическая категория отражает чистый доход. Прибыль является важным показателем, характеризующим эффективность функционирования предприятия.

Значение прибыли в деятельности хозяйствующего субъекта можно конкретизировать по следующим основным направлениям.

1. Прибыль является универсальным показателем, характеризующим эффективность хозяйственной деятельности. Ее размер и уровень относительного вложенного капитала и производственных затрат отражает успешность бизнеса, возможности его дальнейшего развития и совершенствования.

2. Прибыль является главным источником расширения и наращивания торгового потенциала, которые, в свою очередь, обеспечивают дальнейший рост прибыли. Кроме того, часть прибыли может быть инвестирована в ценные бумаги и также приносить их владельцу дополнительную прибыль.

3. Прибыль служит источником повышения уровня оплаты труда работников и его материального стимулирования.

4. Прибыль является источником финансирования расходов предприятия на содержание социальной сферы, находящегося на его балансе.

5. Прибыль является источником выплаты дивидендов акционерам и владельцам предприятий и в этом аспекте служит главной мотивацией развития их предпринимательской инициативы.

6. В росте прибыли предприятий заинтересованно и само государство, так как от этого источника поступают налоговые отчисления в государственный бюджет.

В составе валовой прибыли предприятия учитывается прибыль от всех видов деятельности. Прежде всего валовая прибыль включает прибыль от продажи товаров, исчисленной путем вычета из общей суммы выручки от реализации этих, налога на добавленную стоимость, лицензий и затрат на реализацию, включаемых в стоимость товара. Прибыль от реализации продукции – основная часть валовой прибыли.

Вторая составляющая валовой прибыли предприятия – прибыль от реализации основных средств и иного имущества, а также прибыль от реализации прочей продукции и услуг.

Третья составляющая валовой прибыли – прибыль от внереализационных операций, то есть от операций, непосредственно не связанных с основной деятельностью предприятия. В составе этих внереализационных результатов учитываются следующие доходы (расходы):

· доходы от долевого участия в деятельности других предприятий;

· доходы от сдачи имущества в аренду;

· дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

· суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки);

Общество с ограниченной ответственностью ООО «Marine ex» - это торговое предприятие, осуществляющее торгово-хозяйственную деятельность на потребительском рынке Санкт-Петербурга. Основным видом деятельности предприятия является розничная торговля алкогольных и слабоалкогольных напитков.

ООО «Marine ex» является юридическим лицом, имеет самостоятельный отчетный баланс, расчетный счет и иные счета в Сбербанке РФ, круглую печать, штампы, бланки с указанием своего полного наименования, собственный товарный знак. В своей деятельности предприятие руководствуется Уставом и Учредительным договором, а также соответствующими законодательными актами в сфере предпринимательской деятельности.

ООО «Marine ex» отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. От своего имени приобретает имущественные и личные неимущественные права и несет обязанности, выступает истцом и ответчиком в суде. Предприятие является самостоятельным хозяйствующим субъектом, созданным выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

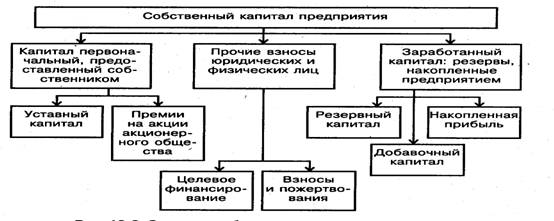

На предприятии созданы следующие фонды: уставный, социального развития, резервный и другие фонды общего и специального назначения.

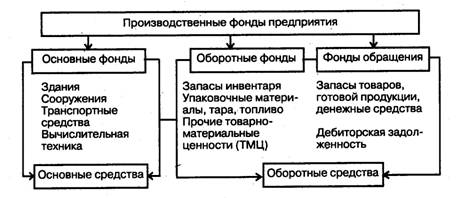

Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

Управление деятельностью предприятия осуществляется директором предприятия. Директор самостоятельно определяет структуру управления предприятия и формирует штаты. Предприятие ведёт бухгалтерскую и статистическую отчётность в порядке, установленном законодательством РФ. Предприятие осуществляет свою деятельность в соответствии с разрабатываемым и утверждаемым планом экономического и социального развития.

Развитие розничной реализации продукции предприятия за анализируемые два года характеризуется данными, представленными в табл. 1(См. Приложение 2).

Рассматривая данные, отражающие результат проведенного анализа основных показателей финансовой деятельности торгового предприятия - ООО «Marine ex» в динамике двух лет можно сделать следующие выводы.

Таблица 2

| Показатели | |||

| 2008 | 2009 | 2010 | |

| 1. Товарооборот по розничным ценам | 38586,0 | 43822,0 | 56728, |

| 2. Товарооборот по покупным ценам | 32284,4 | 37253,8 | 49854,4 |

| 3. Валовой доход : - в сумме, тыс.руб. - в % к товарообороту | 6301,6 16,33 | 6568,2 14,99 | 6873,6 12,12 |

| 4. Издержки обращения: - в сумме, тыс.руб. - в % к товарообороту | 5027,4 13,03 | 5500,5 12,55 | 5571,5 9,82 |

| Прибыль от основной деятельности: - в сумме - в % к товарообороту | 1274,2 3,30 | 1067,7 2,44 | 1302,1 2,30 |

| 5. Прочие доходы | 0 | 0 | 0 |

| 6. Прочие расходы | 22,8 | 25,2 | 30,8 |

| 7. Валовая прибыль : - в сумме - в % к товарообороту | 1251,4 3,24 | 1042,5 2,38 | 1271,3 2,24 |

| 8. Налог на прибыль: - в сумме - в % к товарообороту | 300,34 0,78 | 208,5 0,48 | 254,3 0,45 |

| 9. Чистая прибыль: - в сумме - в % к товарообороту | 951,06 2,47 | 834 1,9 | 1017,04 1,79 |

Товарооборот данного предприятия в 2010 году составил 56728,0 тыс. руб., что по сравнению с 2009 годом больше на 12906 тыс. руб., т.е. увеличение составляет 29,45%. Объем товарооборота является основным валовым показателем деятельности торгового предприятия, который характеризует результат его деятельности. Именно реализация определенной массы товаров создает экономическое основание для получения определенного объема доходов и прибылей, то есть формирует предпосылки для реализации стратегических целей деятельности предприятия.

Из всех ресурсов наиболее эффективно используются основные средства. При увеличении их первоначальной стоимости на 8% (предприятием было приобретено новое оборудование), фондоотдача увеличилась на 20,1%.

Также достаточно эффективно используется и второй элемент материально-технической базы - торговая площадь, о чём свидетельствует повышение нагрузки на 1 кв. м. - на 29,45% при том, что площадь торговли в отчетном году осталась без изменения.

Производительность труда в отчётном году составила 2701,3 тыс. руб./чел, что по сравнению с прошлым годом больше на 510,2 тыс. руб./чел, это составляет 23,29%. Производительность труда торгово-оперативного персонала также увеличилась на 1290,6 тыс. руб./чел, что составляет 29,45%.

Фонд заработной платы в отчётном году составил 972,9 тыс. руб., по сравнению с прошлым годом увеличился на 83,1 тыс. руб., увеличение составляет 9,34%.

Среднегодовая заработная плата в отчётном году составила 46,32 тыс. руб., по сравнению с прошлым годом она увеличилась на 1,83 тыс. руб., что составляет 4% и оценивается как положительный аспект.

Оборотные средства предприятия в отчётном году по сравнению с прошлым годом в общем увеличились на 436,4 тыс. руб., что составляет 8,6%. Рост прибыли от продаж в отчетном году сопровождается некоторым повышением и снижением показателей прибыли. По основной деятельности наблюдается увеличение финансового результата, о чём свидетельствует увеличение прибыли от продаж на 3,9% (в отчетном году она составила 1600,15 тыс. руб.)Совокупное влияние всех факторов привело к значительному увеличению чистой прибыли на 10,82%, в отчетном году сумма чистой прибыли составила 1094,84 тыс. руб.

Анализ динамики и характеристика показателя розничного товарооборота ООО «Marine ex» представлена в таблице 3.

Таблица 3. Анализ динамики розничного товарооборота ООО «Marine ex» за 2008-2010 гг., (тыс. руб.)

| Годы | Розничный товарооборот в действующих ценах | Индексы цен | Розничный товарооборот в сопоставимых ценах (к базисному году) | Прирост товарооборота по сравнению с базисным годом в сопоставимых ценах | Прирост товарооборота по сравнению с предшествующим годом в сопоставимых ценах | Темпы роста (снижения) в сопоставимых ценах, % | ||

| цепные | базисные | цепные | базисные | |||||

| 2008 | 38586,0 | - | 1,0 | 38586,0 | - | - | - | 100 |

| 2009 | 43822,0 | 1,15 | 1,15 | 36518,3 | -2067,7 | -2067,7 | 94,5 | 94,5 |

| 2010 | 56728,0 | 1,14 | 1,31 | 43636,9 | +5050,9 | 7118,6 | 116,2 | 113,3 |

В результате проведённого анализа видно, что розничный товарооборот предприятия в 2009 году по сравнению с 2010 годом в сопоставимых ценах уменьшился на 2067,7 тыс. руб., что составляет 5,5%. В 2010году по сравнению с 2009 годом товарооборот в сопоставимых ценах увеличился на 5050,9 тыс. руб., что составляет 16,2% (прирост товарооборота по сравнению с базисным годом). В 2010 году по сравнению со 2009-м годом товарооборот в сопоставимых ценах увеличился на 7118,6 тыс. руб., что составляет 13,3% (прирост товарооборота по сравнению с предшествующим годом).

Для продолжения анализа посчитаем абсолютный прирост (снижение) товарооборота предприятия за год за счет изменения:

1) физического объема: товарооборот в сопоставимых ценах 2010 - товарооборот в сопоставимых ценах прошлого года=43636,9-43822= -185,1 тыс. руб. Абсолютный прирост товарооборота предприятия снизился за счет изменения физического объема товарооборота на 185,1 тыс. руб.

2) роста цен: товарооборот в действующих ценах 2010 года - товарооборот в сопоставимых ценах прошлого года = 56728-43636,9=13091,1 тыс. руб. За счет роста цен абсолютный прирост товарооборота составил 13091,1 тыс. руб. Оформим данные расчеты в таблицу 4.

Таблица 4. Анализ влияния цен на изменение розничного товарооборота в 2010 году

| Год | Розничный товарооборот, тыс. руб | Индексы цен | Прирост(убыток) товарооборота | всего | ||

| в т.ч. за счёт изменения в действующих ценах | в сопоставимых ценах | |||||

| 2009 | 43822,0 | 1,15 | - | - | - | |

| 2010 | 56728,0 | 1,31 | 12906,0 | 185,1 | 13091,1 | |

В результате проведённого анализа влияния цен на объём розничного товарооборота за анализируемый период можно сделать следующий вывод. В 2010 году по сравнению с 2009 годом произошло увеличение товарооборота в действующих ценах на 12906,0 тыс. руб., что оценивается положительно. На данное увеличение однонаправленное влияние оказал фактор роста цен, за счёт него в отчётном году товарооборот вырос на 13091,1 тыс. руб., а за счёт физического объёма товарооборота розничный товарооборот снизился на 185,1 тыс. руб., что оценивается положительно. Поскольку динамика товарооборота положительно направленная за счёт влияния интенсивного фактора, то деятельность предприятия следует признать экономически эффективной.

Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на объем товарооборота предприятия, достигаются в процессе анализа объема и структуры товарооборота предприятия.

Проведение экономического анализа разрешает:

1. Изучить состояние выполнения планов товарооборота, ритмичность и сезонность реализации товаров в ретроспективном периоде.

2. Изучить состав товарооборота по формам, видам, методам продажи, ассортиментной структуре.

3. Выявить основные тенденции и закономерности в реализации товаров.

4. Проанализировать и количественно оценить влияние отдельных факторов на объем, состав и структуру товарооборота.

Главный фактор успешного развития розничного товарооборота торгового предприятия - это обеспеченность и рациональность использования товарных ресурсов.

При формировании расходов по обычным видам деятельности на предприятии должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. Для целей управления на предприятии организуется учёт расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Рассмотрим состав и структуру расходов торгового предприятия ООО «Marine ex» за 2009 - 2010 гг. в таблице 5.

Проанализировав расходы торгового предприятия ООО «Marine ex» можно сделать следующие выводы. Расходы по торговому предприятию в 2010 году по сравнению с 2009 годом увеличились на 1,6%, что в сумме составляет 96,05 тыс. руб.; издержки обращения увеличились на 1,2% в сумме - 7,1 тыс. руб.; прочие расходы увеличились на 22,2%; налог на прибыль и иные аналогичные обязательные платежи увеличились на 11,7%, что в сумме составляет 18,5 тыс. руб.

Таблица 5. Анализ состава и структуры расходов ООО «Marine ex» за 2010г.

| Показатели | 2009 | 2010 | Отклонения (+,-) | Темп изменения, % | ||

| стоимость, тыс. руб | удельный вес, % | стоимость, тыс. руб | удельный вес, % | по сумме, тыс. руб | ||

| Расходы всего, в т.ч | 42988 | 100,0 | 55711 | 100,0 | +12723 | 129,6 |

| Закупки | 37253,8 | 86,66 | 49854,4 | 89,49 | +12600,6 | 133,8 |

| издержки обращения | 5500,5 | 12,80 | 5571,5 | 10,00 | +7,1 | 101,2 |

| прочие расходы | 25,2 | 0,06 | 30,8 | 0,05 | +5,6 | 122,2 |

| текущий налог на прибыль и иные обязательные платежи | 208,5 | 0,48 | 254,26 | 0,46 | +4576 | 111,7 |

Проблема снижения расходов и себестоимости продукции требует проведения точного анализ поведения и динамику расходов - издержек обращения. Анализ динамики издержек обращения ООО «Marine ex» представлен в таблице 6.

Таблица 6. Анализ динамики издержек обращения ООО «Marine ex»

| Показатели | Ед.измерения | Годы | Темп изменения к 2008 г | ||

| 2008 | 2009 | 2010 | % | ||

| Розничный товарооборот | тыс. руб | 38586 | 43822 | 56728 | 147,01 |

| Издержки обращения: -сумма -уровень | тыс. руб % | 5027,4 1,30 | 5500,5 9,69 | 5571,5 12,75 | 110,8 - |

В результате анализа динамики издержек обращения можно сделать следующие выводы, что в 2009 году по сравнению с 2010 годом издержки обращения увеличились на 473,1 тыс. руб. В 2010 году по сравнению с 2008 годом издержки увеличились на 544,1 тыс. руб., что составляет 10,8%

Сделанный анализ издержек обращения ООО «Marine ex» даёт организации право определять состав и объём затрат на производство, формирующих себестоимость продукции и прямо влияющих на финансовый результат их деятельности. Отсюда понятен интерес и стремление руководителя каждого подразделения и директора предприятия к умению достаточно грамотно ориентироваться в видах, назначении и составе затрат.

Прибыль, более чем какой либо другой показатель отражает результаты всех сторон деятельности предприятия, воздействуя на такие показатели как рентабельность и платежеспособность. В свою очередь на сумме прибыли сказывается объем реализуемой продукции, ее ассортимент, качество, уровень себестоимости, различные выплаты и другие факторы. Все это отражает важность исследования такого понятия как доходы и прибыль.

Проанализируем динамику валовой прибыли торгового предприятия за данный период времени и результаты анализа представим в таблице 7.

Таблица 7. Анализ динамики валовой прибыли ООО «Marine ex».

| Показатели | Ед.измерения | Годы | Темп изменения к 2008 г | ||

| 2008 | 2009 | 2010 | % | ||

| Розничный товарооборот | тыс. руб | 38586 | 43822 | 56728 | 147,01 |

| Валовая прибыль: -сумма -уровень | тыс. руб % | 6301,6 16,3 | 6568,2 11,5 | 6873,6 15,9 | 109,07 - |

Проанализировав динамику валовой прибыли торгового предприятия за анализируемый период можно сказать следующее. Наблюдается увеличение товарооборота каждый год, по сравнению к 2008 году увеличение составляет 47,01%. Валовая прибыль увеличилась на 9,07%.

Одним из синтетических показателей финансовой деятельности организации в целом является рентабельность. Рентабельность - это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

В таблице 8 проведем анализ рентабельности ООО «Marine ex» в 2010 году.

Таблица 8. Анализ рентабельности ООО «Marine ex»

| Показатели рентабельности | Методика расчета | 2009 | 2010 | Отклонение (+,-) |

| Рентабельность продаж | Приб/РТО*100 | 2,44 | 2,30 | -0,14 |

| Рентабельность обычной деятельности | ВД/РТО*100 | 14,99 | 12,11 | -2,87 |

| Рентабельность конечной деятельности | ЧП/РТО*100 | 1,90 | 1,79 | -0,1 |

| Рентабельность общей деятельности | Пн.обл/РТО*100 | 2,12 | 2,89 | +0,76 |

| Рентабельность использования производственных фондов | ЧП*100/ (ОФ+ОС) | 14,2 | 24,3 | +10,1 |

| Рентабельность использования трудовых ресурсов (на 1 чел.) | ЧП/Сред.спис.числ.*100 | 4704,2 | 5474,2 | +770 |

| Рентабельность затрат (на 1тыс.руб. издержек обращения) | Приб/ИО*100 | 19,41 | 23,37 | +3,96 |

На основании анализа рентабельности можно сделать вывод, что торговое предприятие ООО «Marine ex» не имеет положительную тенденцию финансово-экономического развития и ее положение крайне затруднительно.

Похожие работы

... и использование денежных средств. Так как предприятие торговли находится в сфере обращения, то характерная черта финансов – зависимость их показателей от скорости оборота средств (от длительности реализации товаров покупателю). Основными показателями деятельности торговых предприятий являются: – объем товарооборота в денежном выражении; – абсолютная и относительная величина издержек обращения; ...

... коммерческой организации (например, выплата дивидендов), материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.п. 2.2 Финансовые ресурсы некоммерческой организации Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид ...

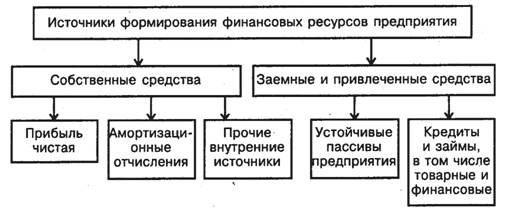

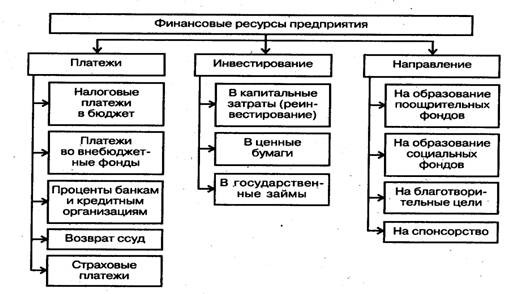

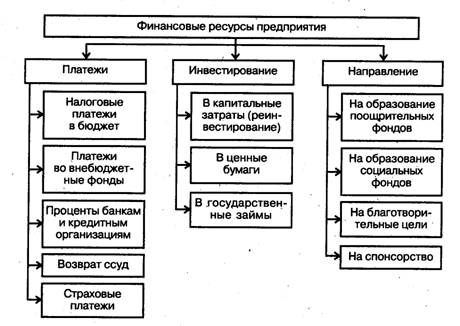

... источников формирования финансовых ресурсов. Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных. Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям: 1) платежи — бюджету, ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

0 комментариев