Навигация

НП = 112,3-72,64 = 39,66 млн тенге

27605

знаков

1

таблица

0

изображений

1. НП = 112,3-72,64 = 39,66 млн тенге.

2. КПН = 20 %*39,66 = 7,93 млн тенге.

Вопрос №1.

Ликвидность, доходность и риск: взаимосвязи и значимость в финансах фирмы

При выборе объекта для инвестиций необходимо определить инвестиционные качества предполагаемых проектов. В основном для сравнения используют следующие инвестиционные качества:

- Доходность

- Риск

- Ликвидность

Доходность - предполагаемый уровень прибыли, получаемый от объекта инвестирования.

При инвестировании в акции существуют два пути получения прибыли: дивидендная и курсовая прибыль.

Дивидендную прибыль инвестор получает при выплате части прибыли предприятия, то есть дивидендов. Инвесторы, рассчитывающие на дивидендную прибыль, выбирают предприятие с учетом его долгосрочных перспектив, как минимум 10-15 лет.

Курсовая прибыль — прибыль, которую инвестор получает от разницы стоимости покупки и продажи акций. При инвестициях с расчетом на курсовую прибыль ставка обычно делается на недооцененные активы без учета дальнейших перспектив компании.

Риск - вероятность возникновения финансовых потерь в результате инвестирования.

Риски делятся на систематические (недиверсифицируемые, рыночные) и несистематические (диверсифицируемые, специфические).

Систематические риски распространяются на всех инвесторов независимо от объектов их инвестиций (смена стадии рыночного цикла, изменение законодательства, политическая нестабильность и другие).

Несистематические риски связаны с конкретной отраслью или предприятием и могут быть уменьшены путем распределения капитала между различными инвестиционными активами, поэтому они называются диверсифицируемыми. К несистематическим рискам можно отнести ошибки руководства, крупные сбои на производстве, возросшую конкуренцию в отрасли.

Ликвидность - это скорость с которой можно продать инвестиционный актив по рыночной цене. Более ликвидным является актив, который можно быстрее продать. Самым ликвидным товаром являются деньги.

Ликвидность - (liquidity) экономический термин, обозначающий способность активов превращаться в денежные средства или их эквиваленты. Ликвидный – обращаемый в деньги.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Определяющими факторами ликвидности ценных бумаг являются:

- Ликвидность рынка, то есть как регулярно и в каком объеме происходят сделки на рынке в целом

- Спред, то есть разница между наименьшей ценой продажи и наивысшей ценой покупки

- Количество сделок, производимых с данным инвестиционным инструментом

- Активы, в зависимости от ликвидности, делят на высоколиквидные, низколиквидные и неликвидные.

Разница между ценой покупки и ценой продажи называется спредом. Чем больше спред - тем ниже ликвидность. Также, принципиальное значение имеет количество сделок по данному виду актива (ценных бумаг, металлов, биржевых товаров и т.д.). Чем больше количество сделок, тем выше вероятность быстрой реализации актива, тем выше его ликвидность.

Показатели ликвидности предприятия. Такими показателями служат коэффициенты ликвидности предприятия. Эти коэффициенты позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них с точки зрения финансового менеджмента являются следующие:

Коэффициент общей (текущей) ликвидности;

![]() (1)

(1)

Коэффициент срочной(быстрой) ликвидности;

![]() (2)

(2)

Коэффициент абсолютной ликвидности;

![]() (3)

(3)

Чистый оборотный капитал.

Высоколиквидные активы с высокой доходностью и маленьким риском практически не встречаются, поэтому на практике приходится искать компромисс между этими тремя показателями.

Термин «ликвидность» не следует путать с терминами «ликвидность баланса», «коэффициент ликвидности». Несмотря на то, что звучат они очень похоже, в смысл этих и подобных понятий вкладывается несколько иной смысл.

Различают высоколиквидные и низколиквидные активы. Согласно международным стандартам финансовой отчетности, если стоимость актива не может быть достоверно оценена, то есть не существует сумма, за которую он может быть реализован осведомленному покупателю, его нельзя признать активом.

Финансовая отчетность предприятий построена таким образом, что активы разной степени ликвидности находятся в разных разделах и строках баланса. Таким образом, пользователь финансовой отчетности предприятия может составить представление о финансовой устойчивости предприятия.

Пример группировки активов по возрастанию ликвидности (от низкой к высокой)

Основные средства

Товарные остатки на складе

Текущая дебиторская задолженность

Денежные средства на счетах предприятия

Управление ликвидностью осуществляется двумя способами: путем управления активами и путем управления ликвидными заемными средствами. Управление риском ликвидности базируется на GAP-анализе, суть которого состоит в расчете абсолютного и относительного разрыва между потоками активов и пассивов по соответствующим срокам погашения.

«GAP анализ», как справедливо выразился известный специалист в области маркетинговых стратегий - один из маркетинговых терминов, которые могут значить все, что угодно, и ничего. Поэтому это словосочетание - скорее общая концепция аналитического подхода, а не обозначение какого-то определенного вида анализа.

GAP анализ - аналитическая процедура рассмотрения «несоответствий / разрывов» .

Существует несколько видов «разрывов» (пробелов / окон / люфтов ), которые являются предметом GAP анализа. Они связаны с:

1. результатами реализаций бизнес-стратегий;

2. сегментами рынка;

3. продуктами (потребностями);

4. имиджем компании или ее продуктов;

5. маркетинговой активностью компании;

6. маркетинговой конкуренцией (конкуренцией в маркетинговой деятельности).

Из перечисленного с исследовательскими подходами непосредственно связаны, все кроме (1). Применительно к термину «низкая ликвидность» также можно говорить не только о сроке реализации (превращения) актива, но и о неком уровне потерь, связанных с данным превращением. Например, некий объект основных средств номинальной стоимостью в один миллион можно в течение месяца превратить в денежные средства, но лишь в семьсот тысяч. Кроме описанного выше, термин ликвидность понимают как способность превращения денежных средств в некий актив (ценные бумаги, товары, драгоценные металлы) и обратно и даже взаимное превращение валют. Например, если разница между ценой покупки и продажи ценной бумаги весьма велика, говорят о низкой ее ликвидности. И наоборот, при минимальной разнице между ценой покупки и продажи говорят о высокой ликвидности. То же самое можно сказать о ликвидности той или иной валюты, хотя, чаще всего употребляется термин «конвертируемость»

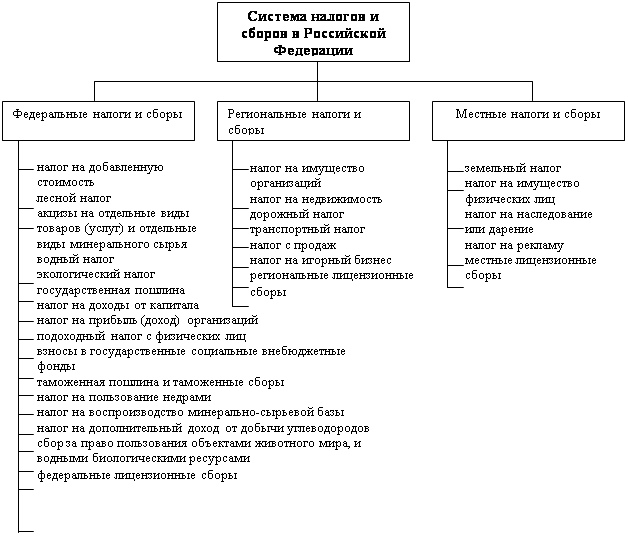

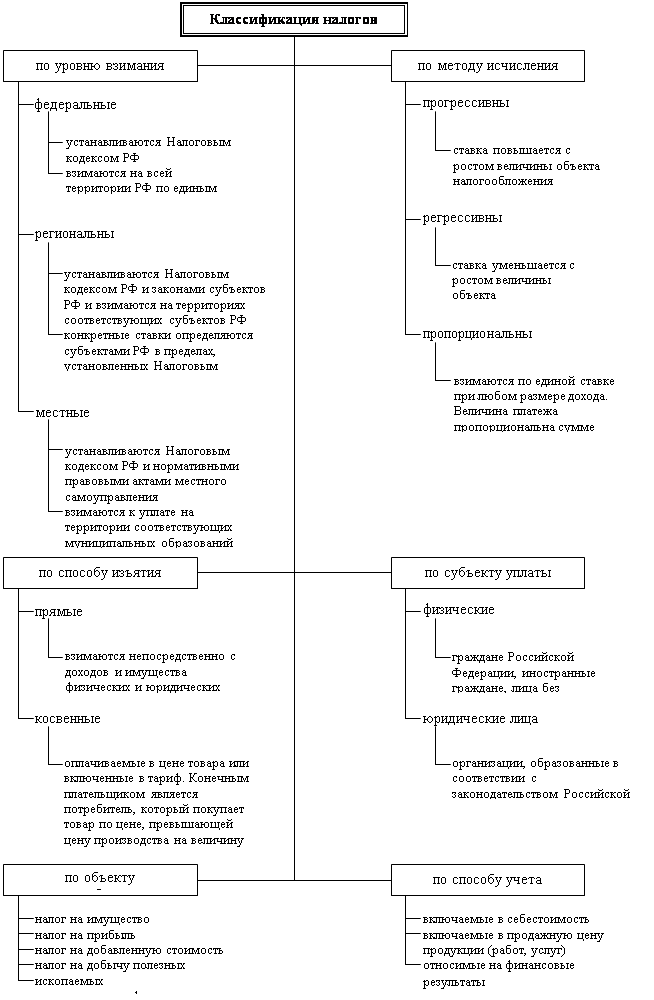

Вопрос №2.

Порядок расчета и направления использования социального налога

Характеристика и значение социального налога. Основной целью введения социального налога явилось не только упрощение системы налогообложения, но и создание единой финансовой системы, т.е. ранее существовавшие внебюджетные фонды были упразднены. Финансовая система в настоящее время включает бюджет государства, куда поступает социальный налог. Ранее существующие внебюджетные фонды решали множество социальных проблем. Средства на их решение направлялись из внебюджетных фондов (пенсионный фонд, социального страхования и др.) Теперь все финансовые ресурсы для решения социальных проблем выделяются из бюджета, выплата пенсий из Государственного Центра по выплате пенсий (ГЦВП).

В результате дальнейших экономических реформ стало возможным и дальнейшее совершенствование налогового законодательства, потому что основной проблемой нынешней ситуации является:

· ликвидация дисбаланса прав участников налоговых взаимоотношений;

· справедливое распределение налогового бремени;

· стимулирование отечественного производства и занятости.

Основные положения по социальному налогу.

1.Плательщиками социального налога являются:

· юридические лица-резиденты РК, а также не резиденты, осуществляющие деятельность в РК через постоянное учредительство;

· индивидуальные предприниматели, за исключением осуществляющих расчеты с бюджетом на основе разового талона;

· нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства;

· частные нотариусы, адвокаты.

Похожие работы

... изучении отдельных вопросов применялся аппарат математической и налоговой статистики. 1.2. Принципы налогообложения предприятий с иностранными инвестициями в России. На налогообложение предприятий с иностранными инвестициями в РФ оказывает влияние не только внутреннее законодательство, но и международные правила и принципы. ...

... базы без налога на добавленную стоимость; - 44 «Издержки обращения»; - 45 «Товары отгруженные». В соответствии с п. 2 Инструкции ГНС РФ № 33 стоимость имущества, являющегося объектом налогообложения и объединенного предприятиями в целях осуществления совместной деятельности без образования юридического лица, для целей налогообложения принимается в расчет участниками договоров о совместной ...

... некоторые другие налоги, имеющие значительный вес в структуре налоговых платежей предприятия и оказывающих существенную нагрузку н него, на один налог. Анализ налоговой нагрузки показал, что при применении упрощенной системы налогообложения предприятие может реально снизить свою налоговую нагрузку. При этом затраты предприятия будут минимальными, упроститься система налогового учета предприятия. ...

... налогов и сборов В общем объеме доходных поступлений государства значение этого налога не играет существенной роли, однако в системе имущественного налогообложении России он занимает центральное место. Поступления от налога на имущество предприятий в бюджеты субъектов Российской Федерации и в местные бюджеты составляет в настоящее время около 5% общих налоговых поступлений. Налогообложение ...

0 комментариев