Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

Введение_________________________________________________ стр.1

Глава 1. Роль иностранных инвестиций в экономике Российской федерации и принципы их налогообложения______________________________ стр.7

Параграф 1.1. Принципы налогообложения предприятий с иностранными инвестициями в России. Сравнительный анализ предприятий с иностранными инвестициями в других странах.________________стр.7

Глава 2. Налогообложение иностранных юридических лиц________ стр.20 Параграф 2.1. Налоговые соглашения_______________________ стр 20

Параграф 2.2. Налогообложение прибыли и доходов иностранных юридических лиц___________________________________________ стр. 23

Параграф 2.3. Постановка иностранных юридических лиц на учет в налоговых органах__________________________________________ стр. 25

Параграф 2.4. Порядок исчисления и уплаты в бюджет налога на прибыль___________________________________________________ стр. 29

Параграф 2.5. Налогообложение доходов иностранных юридических лиц, не связанных с деятельностью в РФ через постоянное представительство________________________________________ стр. 31

Глава 3. Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России. _____________________ стр.35

Параграф3.1. Эволюция налогооболожения предприятий с иностранными инвестициями.____________________________________________ стр. 35

Заключение______________________________________________ стр. 40 Библиография____________________________________________ стр. 45ВВЕДЕНИЕ

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и др. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной ''кровеносной артерией'' финансово-бюджетной системы являются налоги.

Поскольку тема курсовой работы связана с налогообложением предприятий с иностранными инвестициями, то для начала надо дать основные понятия налогов, налоговой системы и системы налогообложения.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и другие нужды. В эпоху становления и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих завоевание новых территорий – рынков сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Изъятие государством в пользу общества определенной части стоимости валового внутреннего продукта в виде обязательного взноса составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

• работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

• хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

За счет налоговых взносов, сборов, пошлин и других платежей формируются финансовые ресурсы государства. Экономическое содержание налогов выражается, таким образам, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

А.Смит в своем классическом сочинении ''Исследование о природе и причинах богатства народов'' считал основными принципами налогообложения всеобщность, справедливость, определенность и удобность. Подданные государства, отмечал его российский последователь Н.И.Тургенев, должны давать ''средства к достижению цели общества или государства'' каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика. Важность и выгодность соразмерности податей умели ценить еще во времена Римской империи. Один из губернаторов писал Тиберию, что он легко может увеличить налоги в своей провинции. Тиран отвечал, что хороший пастырь должен стричь овец своих, но не резать. Со временем этот перечень был дополнен принципами обеспечения достаточности и подвижности налогов (налог может быть увеличен или сокращен в соответствии с объективными нуждами и возможностями государства), выбора надлежащего источники и объекта налогообложения, однократности обложения.

Перечисленные принципы налогообложения учитывались и при формировании новой налоговой системы России, адекватной рыночным преобразованиям. В конце 1991г. был принят Закон РФ ''Об основах налоговой системы Российской Федерации''. Впоследствии в закон вносились изменения и дополнения, корректирующие механизм налогообложения и структуру налогов. При этом, однако, неоднократно нарушался принцип справедливости: вносимые изменения утверждались законодательными актами ''задним числом''

Законодательством установлено, что объектами налогообложения являются:

• прибыль (доход);

• стоимость определенных товаров;

• добавленная стоимость продукции, работ, услуг;

• имущество юридических и физических лиц;

• передача имущества (дарение, наследование(;

• операции с ценными бумагами;

• отдельные виды деятельности;

• другие объекты, установленные законом.

Один и тот же объект облагается налогом данного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих), численностью граждан, зарегистрированных в налоговых органах в качестве предпринимателей без образования юридического лица, и численностью граждан, уплачивающих подоходный налог по месту получения заработной платы.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи ''питают'' бюджетную систему РФ. Кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений. Источником этих отчислений также является произведенный ВВП, за счет которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых взносов, привязанных к оплате труда и включаемых в себестоимость продукции.

Функция налогов – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений в обществе.

Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и пр.). Формирование доходов государственного бюджета на основе стабильного и централизованного взи-мания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, сто появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики своевременно и в полном объеме уплачивали установленные законодательством налоги. Практика работы налоговых органов показывает, что нарушение сроков и полноты уплаты налогов – явление частое.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер: наполнять государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем и социальную сферу (просвещение, здравоохранение и т.д. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании возникла стимулирующая подфункция, которая реализуется через систему льгот, преференций (предпочтений).

Стремление России интегрироваться в мировое хозяйство приводит к возможности относительно свободного перемещения иностранного капитала. В сегодняшней ситуации проблема его привлечения в нашу страну стоит весьма остро. Ряд отраслей отечественной промышленности испытывают инвестиционный голод, поэтому приток капиталов как российских, так и из-за рубежа может дать импульс для выхода из кризисного состояния, стимулировать деловую активность на внутреннем рынке, повысить конкурентоспособность российских товаров на мировом рынке.

Актуальность темы. Иностранные предприниматели проявляют немалый интерес к российской экономике, т.к. Россия имеет богатые месторождения природного сырья, сравнительно дешевые энергетические ресурсы, квалифицированные трудовые ресурсы при относительно низкой стоимости рабочей силы, очень емкий внутренний рынок.

В то же время желаемых масштабов иностранные инвестиции в нашей стране пока не приобрели.

В числе факторов, в первую очередь препятствующих иностранным инвестициям в экономику России, называются следующие:

• несовершенство действующей системы налогообложения;

• проблемы таможенного регулирования;

• криминогенная ситуация;

• проблемы доступа к источникам финансирования, трудности с получением кредита;

• нехватка в некоторых регионах квалифицированных трудовых ресурсов;

• транспортные проблемы;

• проблемы свободы передвижения и консульского обслуживания.

Как видим, на первом месте – несовершенство налогового законодательства, на втором – недостатки таможенного законодательства, т.е. все, связанное непосредственно с налогами, сборами, пошлинами. Если вдуматься в то, что же именно отпугивает иностранных инвесторов, привыкших платить достаточно высокие налоги в своих странах, то нетрудно убедиться – не величина налогообложения. Нестабильность налоговой системы, неясность и противоречивость некоторых положений в сочетании с весьма жесткими финансовыми санкциями за малейшее нарушение налогового законодательства – вот что заставляет проявлять осторожность.

Еще одна серьезная проблема в области налогов – риск двойного налогообложения. В случае ведения торговли правительства обеих торгующих сторон могут пожелать взимать налог с доходов от этой торговли. Потенциальное двойное налогообложение возникает потому, что одна страна претендует на право налогообложения на основании факта проживания (или гражданства) налогоплательщика, а другая – на основании места получения дохода. Двойное налогообложение может также возникать, когда обе страны утверждают, что налогоплательщик является их резидентом, либо когда каждая их двух стран утверждает, что доход получен именно в ней.

Автор книги ''Международное налогообложение'' Р.Л.Дернберг предлагает концепцию беспристрастного международного налогообложения, содержащую три основных правила:

1. Беспристрастность в отношении экспорта капитала. Налоговая система соответствует этому правилу, если на выбор налогоплательщика между инвестированием у себя в стране или за рубежом не влияет вопрос о налогообложении. Тогда корпорация будет принимать решения об инвестировании на основании деловых, а не налоговых факторов. При идеальной конкуренции беспристрастность в отношении экспорта капитала приводит к эффективному распределению и использованию капитала.

2. Беспристрастность в отношении импорта капитала. Такое правило можно считать выполненным, если все действующие на рынке корпорации облагаются налогом по одной ставке.

3. Национальная беспристрастность. В соответствии с этим правилом общая прибыль с капитала, распределяемая между налогоплательщиком и бюджетом, должна быть одинаковой независимо от того, где инвестирован капитал – в своей стране или за границей.

Российская Федерация заключила ряд межправительственных соглашений об устранении двойного налогообложения. Она признала также и выполняет все подобные договоры, заключенные в свое время Советским Союзом и РСФСР с иностранными государствами. Межправительственные соглашения в области взимания налогов имеют приоритет перед налоговым законодательством РФ. При отсутствии межправительственных соглашений иностранные фирмы и компании облагаются по законам РФ. Налогообложению подлежит только та часть прибыли иностранного юридического лица, которая получена в связи с его предпринимательской деятельностью на территории России.

Предприятия с иностранными инвестициями являются новой и важной формой экономического сотрудничества России с зарубежными странами. На начало 2000 года в Государственный реестр внесено более 30 тысяч коммерческих организаций с иностранными инвестициями, совокупная доля которых в их уставном капитале составляет около 18, 5 млрд. долларов. На территории России действуют предприятия, созданные совместно с предпринимателями из 147 стран[1], в т.ч. 22% - из стран СНГ.

Между тем, вопросы налогообложения коммерческих организаций с иностранными инвестициями остаются неисследованными.

Цель работы: на основе изучения и теоретического обобщения международного и отечественного опыта налогообложения предприятия, созданных с участием иностранного капитала, выработать принципы налогообложения коммерческих организаций с иностранными инвестициями (КОИИ) для России.

Постановка общей цели определяет задачи исследования и разработку следующих конкретных вопросов:

- рассмотреть роль предприятий с иностранными инвестициями в экономике России и условия их функционирования

- исследовать международный опыт и принципы предприятий с иностранными инвестициями

- провести исследование эволюции налогообложения предприятий с иностранными инвестициями

- обобщить опыт решения проблем налогообложения предприятий с иностранными инвестициями в странах СНГ

- проанализировать состав и структуру налогов, уплачиваемых предприятиями с иностранными инвестициями

Предметом исследования явилась система правовых и экономических отношений, связанных с налогообложением коммерческих организаций с иностранными инвестициями – юридических лиц российской Федерации. В качестве объекта исследования выступает практика налогообложения коммерческих организаций с иностранными инвестициями.

Имеющаяся немногочисленная литература, посвященная иностранным инвестициям, носит, как правило, общеэкономический и правовой характер. Вопросы налогообложения в ней излагаются в общем плане, освещаются в основном проблемы налогообложения иностранных юридических лиц в России, их филиалов и представительств. Вопросы налогообложения организаций и предприятий со смешанной российско-зарубежной формой собственности - не находят в ней отражения.

В последние годы в Росси принято значительное количество нормативных актов, регулирующих деятельность иностранных инвесторов и их налогообложение. Однако эти документы носят разрозненный характер. В настоящей работе автор сделал попытку обобщить существующую нормативно-правовую базу в этой области как на федеральном, так и региональном уровне.

Источники и литература по проблемам налогообложения достаточно обширна. В их числе встречались работы А. Смита, Д. Рикардо, А. Лаффера, Р.Д. Дернберга; работы современных исследователей финансовой науки и практики налогообложения в России, международного бизнеса, таких как: И.В.Горский, М.М.Богуславский, А.Г.Грязнова, В.А. Кашин, Л.П. Павловап, В.Г. Пансков, В.М.Родионова, И. Русакова, Д.Г.Черник и другие.

Правовой и фактологической основой курсовой работы явились законодательные акты Российской Федерации по регулированию деятельности иностранных инвесторов, а также налогообложению, инструкции и письма Министерства РФ по налогам и сборам, Министерства Финансов РФ, Государственного таможенного комитета РФ, информация, полученная по электронным справочно-правовым системам Консультант – Плюс и сетевой системе Гарант.

Методы исследования: в качестве метода исследования в настоящей работе применяются научные методы сравнения и анализа. Одновременно получили достаточно широкое применение такие методы, как абстрагирование, синтез и аналогия. При изучении отдельных вопросов применялся аппарат математической и налоговой статистики.

Похожие работы

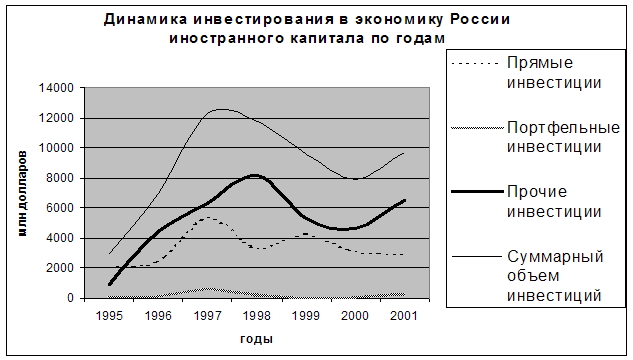

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев