Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении [20, с. 163]

Формирование финансовых ресурсов деятельности организации

Анализ формирования финансовых ресурсов ООО «Вектор»

Анализ финансовых ресурсов и их источников ООО «Вектор»

Анализ привлечения дополнительных источников финансовых ресурсов и их использования

Рекомендации по улучшению управления финансовыми ресурсами ООО «Вектор»

Уставный капитал не изменился и составляет 20 тыс. руб., резервный капитал по-прежнему отсутствует

Навигация

Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении [20, с. 163]

Формирование финансовых ресурсов предприятия

76209

знаков

18

таблиц

0

изображений

1. Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении [20, с. 163].

2.Концепция обособленного предприятия. Учет хозяйственной деятельности организации ведется непрерывно с момента ее регистрации в качестве юридического лица [20, с. 157].

3.Концепция действующего предприятия. Допускается, что период времени, в течение которого будет существовать организация, неизвестен и что его ликвидация не намечается. Иными словами, хозяйствующий субъект является действующей организацией и в дальнейшем будет продолжать функционировать [20, с. 172].

4.Концепция учета по стоимости. Имущество организации (активы) вносится в учетные регистры по оплаченной цене приобретения, т.е. по стоимости. Эта стоимость является основной для последующего учета актива

5.Концепция двойственности учета (двойной записи). Все активы организации могут быть востребованы их владельцами или кредиторами, и общая сумма этих претензий не может превышать сумму востребованных активов. Это означает, что активы и пассивы равны [20, с. 201].

Наряду с основополагающими концепциями должны быть соблюдены и такие: существенность, осторожность (осмотрительность, консерватизм), доброкачественность учетной информации.

Бухгалтерский баланс – способ отражения в денежной форме состояния, размещения, использования средств организации по их отношению к источникам финансирования. По форме баланс представляет собой два ряда чисел, итоги которых равны между собой, поэтому важнейшим внешним признаком правильного бухгалтерского баланса является соблюдение принципа равновесия сторон [11, с. 305].

В рыночной экономике бухгалтерский баланс – основной источник информации, с помощью которого широкий круг пользователей может:

– ознакомиться с имущественным состоянием организации;

– определить состоятельность организации: сумеет ли организация выполнить свои обязательства перед третьими лицами – акционерами, инвесторами, кредиторами, покупателями и др.;

– определить конечный финансовый результат работы организации и др.

Строение бухгалтерского баланса таково, что основные части баланса (актив и пассив) и их статьи сгруппированы определенным образом. Это необходимо для выполнения аналитических исследований и оценки структуры актива и пассива.

Баланс состоит из активов и пассивов организации.

Под активами понимают имущество (ресурсы организации), в которое инвестированы деньги. Статьи актива располагают в зависимости от степени ликвидности (подвижности) имущества, т.е. от того, насколько быстро данный вид актива может приобрести денежную форму [15, с. 75].

Разделы актива баланса также строятся в порядке возрастания ликвидности.

1. Внеоборотные активы (иммобилизованные средства):

– нематериальные активы (патенты, авторские права, лицензии, торговые марки и другие ценные, но не овеществленные активы, контролируемые организацией);

– основные средства (имущество, здания, оборудование, земля, т.е. материальные активы с относительно долгим сроком полезной службы);

– капиталовложения (незавершенное строительство, долгосрочные финансовые вложения и др.) [11, с. 84].

2. Оборотные активы (мобильные средства) [18, с. 268]:

– запасы товарно-материальных ценностей и затраты (совокупность статей, которые характеризуют имущество:

а) хранящееся для продажи;

б) находящееся в процессе производства для продажи;

в) постоянно расходующееся на производство продукции);

– дебиторская задолженность;

– краткосрочные финансовые вложения (капиталовложения в ценные бумаги, инвестиции и др.);

– денежные средства.

Оборотные активы более ликвидны, чем внеоборотные. Это обусловлено тем, что внеоборотные активы представляют ту часть имущества организации, которая не предназначена для продажи, а постоянно используется для производства, хранения и транспортировки продукции. Оборотные активы участвуют в постоянном цикле превращения их в денежные средства. В свою очередь, их также можно разделить по степени ликвидности: наиболее ликвидные оборотные активы – денежные средства, ценные бумаги, далее по степени убывающей ликвидности следуют дебиторская задолженность, запасы и затраты.

Пассив бухгалтерского баланса отражает источники финансирования средств организации, сгруппированные на определенную дату по их принадлежности и назначению [18, с. 74].

Иными словами, пассив показывает:

– величину средств (капитала), вложенных в хозяйственную деятельность организации;

– степень участия в создании имущества организации.

Для аналитических исследований и оценки структуры пассива все обязательства группируются по следующим признакам:

1. Юридической принадлежности:

– обязательства перед собственниками организации (собственный капитал);

– обязательства перед третьими лицами – кредиторами, банками и т.п. (заемный капитал) [15, с. 184].

2. Срочности возврата обязательств:

– средства длительного пользования;

– средства краткосрочного пользования [13, с. 284].

Обязательства перед собственниками составляют практически постоянную часть пассива баланса, не подлежащую погашению во время деятельности организации. Обязательства перед третьими лицами имеют разные сроки возврата: менее одного года – краткосрочные, более одного года – долгосрочные.

При проведении анализа баланса необходимо учитывать следующее:

– финансовая информация, заложенная в бухгалтерский баланс, носит исторический характер, т.е. показывает положение организации на момент составления отчетности;

– в условиях инфляции происходит необъективное отражение во временном интервале результатов хозяйственной деятельности;

– финансовая отчетность несет информацию лишь на начало и конец отчетного периода, и поэтому невозможно достоверно оценить изменения, происходящие в течение этого периода.

Учитывая вышесказанное, внешнему аналитику приходится с большой долей условности констатировать сложившееся финансово-экономическое положение в организации.

Еще один важный аспект анализа структуры баланса – это определение взаимосвязей между активом и пассивом баланса, так как в процессе производственной деятельности идет постоянная трансформация отдельных элементов актива и пассива баланса. Каждая группа пассива функционально связана с определенной частью актива баланса.

Таблица 1.1. Баланс организации в агрегированном виде| Актив | Условные обозначения | Пассив | Условные обозначения |

| I. Иммобилизованные средства (внеоборотные, активы) | F | I. Источники собственных средств | Ис |

| П. Мобильные средства (оборотные активы) | Ra | П. Кредиты и заемные ' средства | К |

| Запасы и затраты | Z | Долгосрочные кредиты и заемные Средства | кт |

| Дебиторская задолженность | Га | Краткосрочные кредиты и заемные средства | Kt |

| Денежные средства и краткосрочные финансовые вложения | д | Кредиторская задолженность | Rp |

| Баланс | в | Баланс | в |

Некоторая часть долгосрочных обязательств финансирует как оборотные, так и внеоборотные активы. Такое же взаимодействие наблюдается и в случае погашения внешних обязательств. Считается, что у нормально функционирующей организации оборотные активы должны превышать краткосрочные пассивы, т.е. часть текущих активов погашает краткосрочные пассивы, другая часть погашает долгосрочные обязательства, оставшаяся идет на пополнение собственного капитала (становится собственностью владельца организации).

Для аналитических исследований и качественной оценки динамики финансово-экономического состояния организации рекомендуется объединить статьи баланса в отдельные специфические группы (табл. 1.1).

Цель – создание агрегированного баланса, который используется для определения важных характеристик финансового состояния организации и расчета ряда основных финансовых коэффициентов

Похожие работы

... прибыли и выплаты работникам пособий из фонда потребления, а также привлечение средств работников (продажа ценных бумаг, паевые взносы для формирования финансовых ресурсов предприятия); - хозрасчетными подразделениями внутри предприятий при распределении финансовых ресурсов между ними; - с государством при уплате налогов в бюджет, отчислениях во внебюджетные фонды, ассигнованиях из бюджета, при ...

... , несвоевременная оплата. К субъективным факторам относятся: факторы морального плана, политическая обстановка на рынке, сфера деятельности, реклама или антиреклама. В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках ...

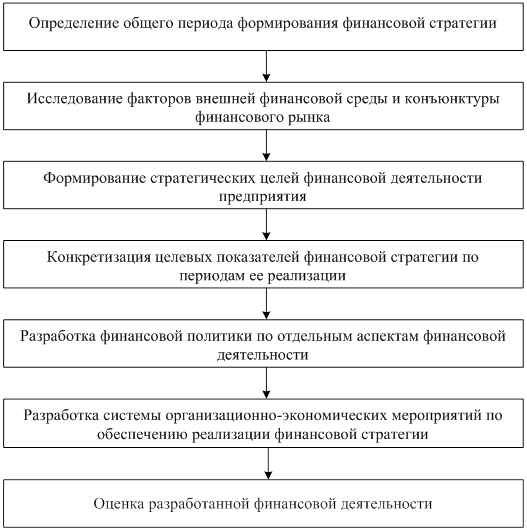

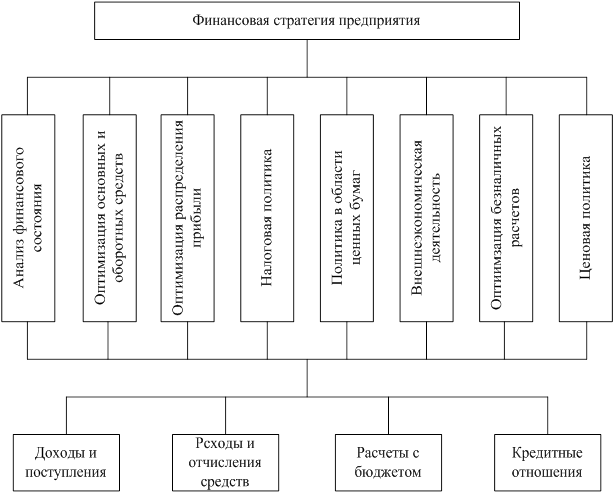

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

0 комментариев