Методы управления дебиторской и кредиторской задолженностью

Анализ управления дебиторской задолженностью ОАО «Курганхиммаш»

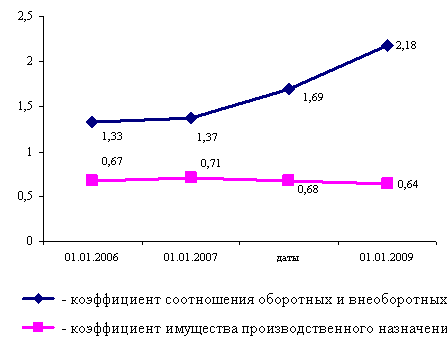

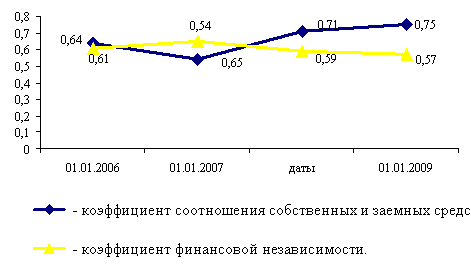

Экспресс-диагностика финансового состояния организации

Анализ управления дебиторской задолженностью на предприятии

Совершенствование системы управления дебиторской задолженностью ОАО «Курганхиммаш»

Х 7_

Навигация

Совершенствование системы управления дебиторской задолженностью ОАО «Курганхиммаш»

Анализ управления дебиторской задолженностью ОАО "Курганхиммаш"

61878

знаков

12

таблиц

3

изображения

3 Совершенствование системы управления дебиторской задолженностью ОАО «Курганхиммаш»

С затруднениями в расчетах, недостатком финансовых ресурсов нередко сталкиваются не только убыточные предприятия, но и множество рентабельных фирм. Для снижения подобных финансовых затруднений необходима оптимизация денежных потоков в отношениях между предпринимателями. Выбор оптимальных решений в финансовых отношениях возможен на основе аналитических расчётов. Анализ денежных потоков способствует увеличению сумм и сокращению сроков поступлений средств на счета предприятия. Ускорение денежных поступлений, в свою очередь, повышает эффективность их использования. Анализ результатов этого ускорения и расходов по его обеспечению поможет предпринимателю извлечь максимум выгоды в расчётных отношениях. Особенно актуален данный анализ в условиях инфляции и нарушении платёжной дисциплины.

При осуществлении расчётов между хозяйственными структурами за поставленную продукцию, выполненные работы или оказанные услуги часто возникают вопросы о сроках погашения задолженности. Ведь простые формы расчётов, как известно, являются формой беспроцентного кредитования дебиторов, поэтому должник часто заинтересован в максимальном оттягивании сроков возврата платежа. Для кредитора, напротив, эти средства становятся изъятыми из оборота. Их наличие позволило бы кредитору извлекать дополнительный доход из оборота. Меры, применяемые к должникам по сокращению сроков возврата платежей, могли бы не только стимулировать деловую активность дебиторов, но и повышать её у кредиторов. Поэтому в целом такие меры выступают в роли катализатора эффективности внутрифирменных и межхозяйственных экономических отношений.

Предприятие, принимающее меры по сокращению срока возврата платежей, при эффективном использовании их в обороте будет иметь дополнительный источник увеличения прибыли в виде отдачи от вложений в оборот досрочно полученных сумм. Сокращение сроков денежных поступлений также сократит потребность в получении кредитов в банке. Однако меры по ускорению расчётов требуют определённых затрат и важно, чтобы доходы, полученные от этих мер, превышали сумму таких затрат. В противном случае указанные меры не только не улучшат результата, но и принесут убыток.

Одной из мер сокращения срока платежей является предоставление скидок дебиторам. Предоставление скидки выгодно как покупателю, так и продавцу. Первый имеет прямую выгоду от снижения затрат на покупку товара, второй получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет собой иммобилизацию денежных средств. При анализе предлагаемого способа ускорения расчётов с дебиторами следует сопоставить результат этого ускорения с расходами по его обеспечению. То есть нужно сравнить отдачу вложенных в производственный оборот средств со ставкой предлагаемой скидки за день ускорения расчётов от дебиторов. Для сопоставления отдачи вложенных в производство средств с расходами по ускорению расчётов требуется определить рентабельность условно-переменных затрат на производство, так как именно переменные издержки являются средствами, вложенными в производственный оборот, более тесно связанными с объемами производства и реализации.

Рентабельность переменных издержек отражает отдачу единицы стоимости вложенных в оборот средств и определяется отношением прибыли от реализации товаров (P) к величине переменных затрат (CV). При этом переменные затраты следует увеличить на среднюю величину дополнительных вложений в запасы и малоценные и быстроизнашивающиеся предметы (МБП), если увеличение средств в обороте требует увеличения запасов и МБП.

kcv=P/CV (1)

Это значит, что на каждый рубль вложенных в производство средств при данном техническом оснащении предприятие получает определенную сумму за месяц, или теряет их при задержке платежей за тот же период. Рентабельность переменных затрат отражает критический процент скидки дебиторам за отчётный период (в данном случае за месяц). То есть при определенной скидке от суммы платежей, поступивших на месяц раньше, предприятие не получит ни прибыли, ни убытков. Прибыльность на единицу вложенных в оборот средств от сокращения срока расчётов будет равна разности между критической скидкой и скидкой, фактически установленной на каждый месяц расчётов.

Ставка предлагаемой скидки дебиторам за срочность расчётов — не постоянная величина. Она зависит от того, в какой мере тот или иной размер ставки оказывает стимулирующее воздействие на дебиторов. Можно сказать, что при заинтересованности кредитора снизить процент скидки, размер ее, подобно ценам на товары, определяется спросом на средства расчётов, то есть выражает цену ускорения оборачиваемости затрат. Он зависит также от ставки процентов за использование кредитов банка. Ведь если скидка для дебиторов превысит банковскую ставку, то предпринимателю выгоднее взять дополнительные средства в банке под более низкий процент, чем скидка, которую придётся платить дебиторам. Но с другой стороны, банк может предоставить кредит только при определённых условиях и в определённых количествах. Поэтому не всегда и не для всех категорий предприятий доступны банковские кредиты.

При использовании системы скидок также необходимо, чтобы размер скидки был ниже критического размера kcv на величину, гарантирующую достаточный доход, полученный от сокращения сроков поступления средств на счета предприятия, с учётом возможного риска. Риск может быть связан с вероятностью отклонений в отдаче средств, поступивших досрочно и др. Такое отклонение может быть определено на основе прошлого опыта и интуиции предпринимателя, либо определено методом экспертных оценок «Дельфи». Из сказанного следует, что увеличение рентабельности вложенных в оборот средств повышает возможности предприятия в стимулировании досрочного погашения дебиторской задолженности посредством увеличения размера предоставляемых скидок за срочность платежей. В настоящий момент рыночная конъюнктура позволяет предприятию установить исходную скидку дебиторам в определенном размере за поступление средств без отсрочки от суммы досрочной оплаты.

Немедленное погашение сократит сумму задолженности дебиторов на величину, определяемую выражением:

S = Rp / 100, (2)

где - S — сумма сокращения долга (экономия) дебиторов от поступлений средств без отсрочки;

R — сумма поступлений;

p — ставка предоставляемой скидки за поступление средств без отсрочки.

Предприятие при этом получит дополнительную прибыль, определяемую по формуле:

Pдоп=(R-S)* kcv /100-S, при T ![]() Tотч, (3)

Tотч, (3)

где R - сумма дебиторской задолженности от реализации;

T — период погашения дебиторской задолженности по данному виду расчётов;

Tотч — число дней в отчётном периоде.

Потом необходимо определить сумму уменьшения долга за каждый день сокращения срока возврата платежей (Sдн). Для этого используем выражение

Rp_

Sдн = Т х 100, (4)

При этом за каждый день сокращения срока поступления платежей предприятие получит дополнительную прибыль (рдн доп). Её величину определим по формуле:

(R – S) kcv

рдн доп = Т х 100 - Sдн , при T Tотч (5)

При определенной месячной ставке сокращения задолженности дебиторов за поступление средств без отсрочки, ставка за каждый месяц сокращения срока поступлений (рм) определяется отношением:

Р __ р х 30

рм = Т/30 = Т , (6)

В результате предприятие имеет запас прочности для ускорения расчётов, равный разности между рентабельностью переменных затрат и ставкой уменьшения задолженности дебиторов за каждый месяц ускорения расчётов от суммы досрочно поступивших средств = kcv — pм Запас прочности отражает величину максимально возможного увеличения процента за ускорение поступлений средств при наилучших условиях среды.

pдн=p/T, (7)

Рассчитаем данную модель на основе данных ОАО «Курганхиммаш» за неделю (Таблица 11). Рассчитаем рентабельность переменных затрат:

kcv = 44,65/415,55 = 10,74 %

Это значит, что на каждый рубль вложенных в производство средств при данном техническом оснащении предприятие получает 11 % за месяц, или теряет их при задержке платежей за тот же период Рентабельность переменных затрат отражает критический процент скидки дебиторам за отчётный период (в данном случае за неделю). То есть при скидке в 11 % от суммы платежей, поступивших на неделю раньше, предприятие не получит ни прибыли, ни убытков.

Таблица 11 – Анализ операций по сокращению сроков поступления средств на счет предприятия

| № п\п | Наименование показателя | Величина |

| 1 | Nр — объём продаж, тыс.р. | 2543,49 |

| 2 | R — сумма дебиторской задолженности от реализации, тыс.р. | 255,53 |

| 3 | Tотч — число дней в отчётном периоде, дн. | 7 |

| 4 | T — период погашения дебиторской задолженности по данному виду расчётов, дн. | 47 |

| 5 | CC — издержки производства, тыс.р. | 2588,14 |

| 5.1 | в т. ч. CV — переменные (справочно), тыс.р. | 415,55 |

| 6 | P — прибыль от реализации, тыс.р. | 44,65 |

| 7 | kcv — рентабельность переменных затрат, % | 10,74 |

| 8 | p — ставка предоставляемой скидки дебиторам за поступление средств без отсрочки, % | 5 |

| 9 | pм — ставка предоставляемой скидки дебиторам за каждый месяц ускорения расчётов от суммы, полученной досрочно, % | 0,74 |

| 10 | pдн — ставка скидки за каждый день ускорения расчётов с дебиторами от суммы, полученной досрочно, % | 0,11 |

| 11 | Запас прочности для ускорения расчётов, % | 10 |

| 12 | S — сумма уменьшения долга (экономия) дебиторов от поступлений без отсрочки, тыс.р. | 12,78 |

| 13 | Sдн — сумма уменьшения долга дебиторов за каждый день сокращения срока возврата платежей | 0,27 |

| 14 | Pдоп— дополнительная прибыль предприятия от суммы поступлений без отсрочки | 29,90 |

| 15 | Pдопдн — дополнительная прибыль, полученная за каждый день сокращения сроков поступления средств на счета предприятия | 0,28 |

Предположим, что рыночная конъюнктура позволяет предприятию установить исходную скидку дебиторам в размере 5 % за поступление средств без отсрочки от суммы досрочной оплаты, т.е. p = 5 %.

Рассчитаем ставку предоставляемой скидки дебиторам за каждую неделю ускорения расчётов от суммы, полученной досрочно.

Похожие работы

... и нефтегазового оборудования в 2006 г. на 54 %, в2007 г. на 25 %; объем производства товаров народного потребления снижается в 2006 г. на 42 %, а в 2007 г. на 59 %. 2. Анализ использования производственных ресурсов 2.1 Анализ использования предметов труда Основные обобщающие показатели представлены в таблице 3. Таблица 3 - Оценка эффективности использования материальных ресурсов ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

0 комментариев