Теоретичні аспекти визначення результативності та ефективності діяльності суб’єкта господарювання

Методичні аспекти до визначення результативності та ефективності функціонування підприємства

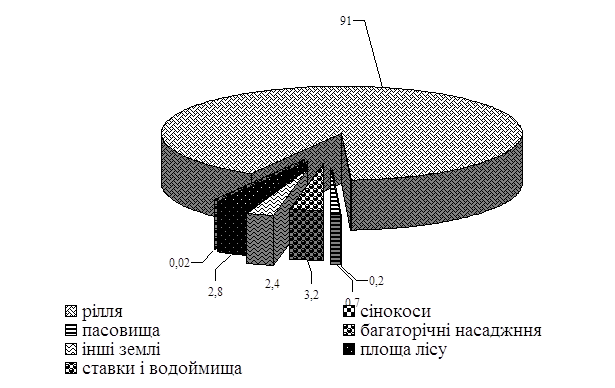

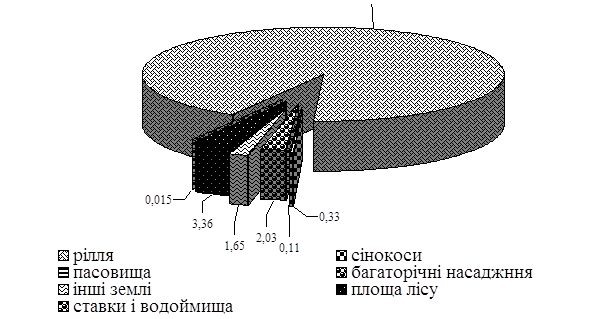

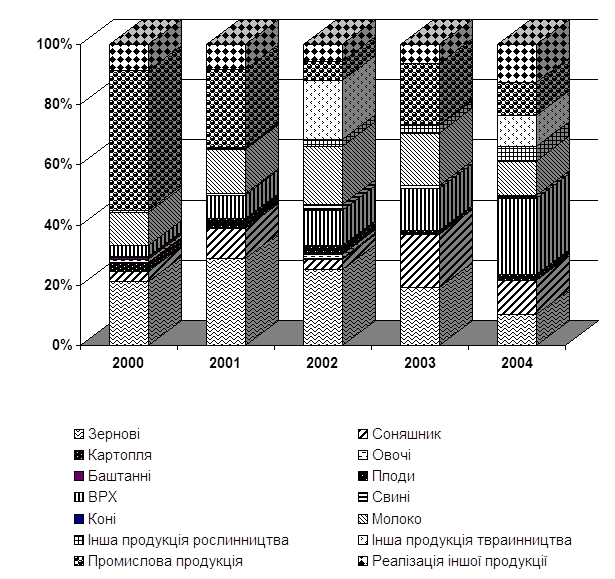

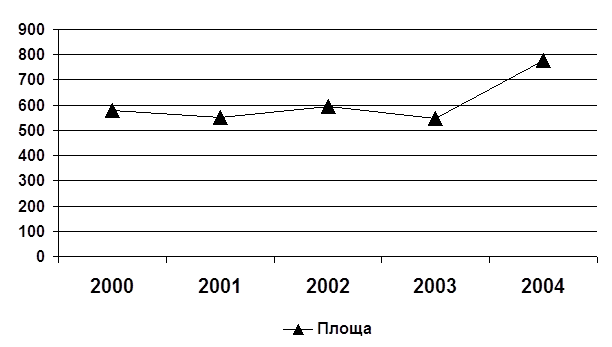

Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс»

Діагностика ефективності та результативності господарювання ТОВ «Металоіндустрія Плюс»

Показники ділової активності та ефективності господарювання

Характеристика приміщення

>

Розробка заходів по охороні праці

Навигация

Теоретичні аспекти визначення результативності та ефективності діяльності суб’єкта господарювання

Ефективність господарсько-фінансової діяльності підприємства та шляхи її підвищення» (на прикладі ТОВ "Металоіндустрія Плюс")

87674

знака

5

таблиц

46

изображений

1.1 Теоретичні аспекти визначення результативності та ефективності діяльності суб’єкта господарювання

Відповідні види результативності діяльності фірм виділяються переважно за різноманітністю отриманих результатів (ефектів) їх діяльності. Перш за все, результат діяльності буває економічним або соціальним. Економічний ефект відображає різні вартісні показники, що характеризують проміжні і кінцеві результати діяльності фірми. До таких показників відносяться обсяг товарної продукції, чистої або реалізованої продукції, величина отриманого прибутку, економія тих чи інших видів ресурсів або загальна економія від зниження собівартості продукції [75].

Соціальний ефект зводиться до скорочення тривалості робочого тижня, збільшення нових робочих місць і рівня зайнятості людей, покращання умов праці та побуту, стану навколишнього середовища, загальної безпеки життя тощо.

При виділенні показників оцінки соціально-економічної діяльності фірми на рівні фірми модифікованою формою єдиного критерію ефективності (результативності) її діяльності може бути максимізація прибутку за умови економічно обґрунтованої побудови систем цін на продукцію, що виробляється, та оплати праці залежно від кінцевих результатів виробництва. Кількісна визначеність і зміст критерію знаходять найбільш повне відображення в конкретних показниках ефективності фірми.

При формуванні системи показників соціально-економічної ефективності фірми бажано дотримуватись певних принципів [74]:

1) забезпечення взаємозв’язку критерію і системи конкретних показників ефективності фірми;

2) відображення ефективності використання усіх видів ресурсів, що застосовуються у виробництві;

3) можливість застосування показників ефективності в управлінні різними ланками виробництва у фірмі;

4) виконання найбільш важливими показниками стимулюючої функції у процесі використання наявних резервів зростання ефективності фірми.

Система показників ефективності фірми, що побудована з урахуванням зазначених принципів, повинна включати декілька груп:

1) узагальнюючі;

2) показники ефективності використання праці (персоналу);

3) показники ефективності використання виробничих основних фондів і оборотних коштів;

4) показники ефективності використання фінансових коштів (оборотних коштів і капітальних вкладень).

Кожна з цих груп охоплює певну кількість конкретних абсолютних чи відносних показників, що характеризують загальну ефективність фірми або ефективність використання окремих видів ресурсів (що застосовують та споживаються).

Для всебічної оцінки рівня і динаміки абсолютної економічної ефективності фірми, результатів виробничо-господарської і комерційної діяльності, поряд з наведеними основними показниками, слід також використовувати специфічні показники, що відбивають ступінь використання кадрового потенціалу, виробничих потужностей, устаткування, окремих видів матеріальних ресурсів.

При вимірюванні економічної ефективності конкретні види ефективності можуть розрізнятись не лише за видами результатів (ефектів) діяльності фірми, що отримуються, але й залежно від того, які ресурси (що застосовуються чи споживаються) беруться для розрахунків. Ресурси, що застосовуються – це сукупність живої та уречевленої праці, а ті, що споживаються, є поточними витратами на виробництво продукції. У зв’язку з цим у практиці господарювання варто виділяти також ефективність ресурсів, що застосовуються і споживаються, як специфічні форми прояву загальної ефективності фірми [25].

У зарубіжній практиці як синонім терміна “результативність господарювання” зазвичай застосовується термін “продуктивність системи виробництва та обслуговування”, коли під продуктивністю розуміють ефективне використання ресурсів (праці, капіталу, землі, матеріалів, енергії, інформації) за виробництва різноманітних товарів і послуг.

Не варто забувати також, що загальна продуктивність системи є поняттям набагато ширшим, ніж продуктивність праці та прибутковість виробництва.

Родовою ознакою ефективності (продуктивності) може бути необхідність досягнення мети виробничо-господарської діяльності підприємства (організації) з найменшими витратами суспільної праці або часу.

У кінцевому підсумку змістове тлумачення ефективності (продуктивності) як економічної категорії визначається об’єктивно діючим законом економії робочого часу, що є основоположною субстанцією багатства й мірою витрат, необхідних для його нагромадження та використання суспільством. Саме тому підвищення ефективності виробництва треба вважати конкретною формою вияву цього закону.

Математично (у формалізованому виразі) закон економії робочого часу, який відображає механізм зниження сукупних витрат на виробництво продукції або надання послуг, має такий вигляд [26]:

ВС = (ВУП + ВЖП + ВМП) / ЕСК ® min (1.1)

де ВС – сукупні витрати на виробництво продукції (надання послуг)

протягом життєвого циклу товару;

ВУП – затрати минулої (уречевленої) праці на виробництво і

споживання товару;

ВЖП – затрати живої праці, тобто заробітна плата всіх працівників, що

припадає на даний товар на тій чи тій стадії його життєвого циклу,

плюс прибуток на цій стадії (необхідна й додаткова праця);

ВМП – затрати майбутньої праці в процесі споживання (експлуатації)

товару;

ЕСК – сумарний корисний ефект (віддача) товару для споживача за

нормативний строк служби.

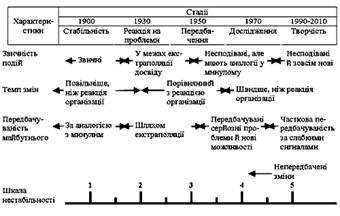

Процес формування результатів та ефективності виробництва (продуктивності системи) показано на рис. 1.1.

Сутнісна характеристика ефективності виробництва (продуктивності системи) знаходить відображення в загальній методології її визначення, формалізована форма якої має вигляд:

Ефективність (продуктивність) = Результати / Ресурси (витрати)

(1.2)

Результативність виробництва як найважливіший компонент для визначення його ефективності не варто тлумачити однозначно. Необхідно розрізняти:

1) кінцевий результат процесу виробництва;

2) кінцевий народногосподарський результат роботи підприємства або іншої інтеграційної структури як первинної автономної ланки економіки.

Перший відбиває матеріалізований результат процесу виробництва, що вимірюється обсягом продукції в натуральній і вартісній формах; другий включає не тільки кількість виготовленої продукції, а також її споживну вартість. Кінцевим результатом процесу виробництва (виробничо-господарської діяльності підприємства) за певний період часу є чиста продукція, тобто новостворена вартість, а фінансовим результатом комерційної діяльності – прибуток (прибутковість).

Відмітимо, що необхідні для одержання певного результату виробництва (діяльності) ресурси розподіляються на одноразові (інвестиційні) та поточні, які витрачаються щоденно.

Слід зазначити, що процес вимірювання очікуваного чи досягнутого рівня ефективності діяльності підприємства (організації) методологічно пов’язаний передовсім із визначенням належного критерію і формуванням відповідної системи показників.

Критерій – це головна відмітна ознака й визначальна міра вірогідності пізнання суті ефективності виробництва (діяльності), відповідно до якого здійснюється кількісна оцінка рівня цієї ефективності. Правильно сформульований критерій має якнайповніше характеризувати суть ефективності як економічної категорії і бути єдиним для всіх ланок суспільного виробництва чи господарської діяльності.

Суть проблеми підвищення ефективності виробництва (діяльності) полягає в тім, щоб на кожну одиницю ресурсів (витрат) – трудових, матеріальних і фінансових – досягати максимально можливого збільшення обсягу виробництва (доходу, прибутку). Виходячи з цього, єдиним макроекономічним критерієм ефективності виробництва (діяльності) стає зростання продуктивності суспільної (живої та уречевленої) праці. Кількісна визначеність і зміст критерію відображаються в конкретних показниках ефективності виробничо-господарської та іншої діяльності суб’єктів господарювання.

Формуючи систему показників ефективності діяльності суб’єктів господарювання, доцільно дотримуватися певних принципів, а саме [28]:

− забезпечення органічного взаємозв’язку критерію та системи конкретних показників ефективності діяльності;

− відображення ефективності використання всіх видів застосовуваних ресурсів;

− можливості застосування показників ефективності до управління різними ланками виробництва на підприємстві (діяльності в організації);

− виконання провідними показниками стимулюючої функції в процесі використання наявних резервів зростання ефективності виробництва (діяльності).

Система показників ефективності виробництва (діяльності), що її побудовано на підставі зазначених принципів, має включати кілька груп:

1) узагальнюючі показники ефективності виробництва (діяльності);

2) показники ефективності використання праці (персоналу);

3) показники ефективності використання виробничих (основних та оборотних) фондів;

4) показники ефективності використання фінансових коштів (оборотних коштів та інвестицій).

Кожна з цих груп включає певну кількість конкретних абсолютних чи відносних показників, що характеризують загальну ефективність господарювання або ефективність використання окремих видів ресурсів (табл. 1.1).

Таблиця 1.1

Система показників ефективності виробництва (діяльності) первинних суб’єктів господарювання [29]

| Узагальнюючі показники | Показники ефективності використання | ||

| праці (персоналу) | виробничих фондів | фінансових коштів | |

| · Рівень задоволення потреб ринку · Виробництво чистої продукції на одиницю витрат ресурсів · Прибуток на одиницю загальних витрат · Рентабельність виробництва · Витрати на одиницю товарної продукції · Частка приросту продукції за рахунок інтенсифікації виробництва · Народногосподарський ефект використання одиниці продукції | · Темпи зростання продуктивності праці · Частка приросту продукції за рахунок зростання продуктивності праці · Відносне вивільнення працівників · Коефіцієнт використання корисного фонду робочого часу · Трудомісткість одиниці продукції · Зарплатомісткість одиниці продукції | · Загальна фондовіддача (за обсягом продукції) · Фондовіддача активної частини основних фондів · Рентабельність основних фондів · Фондомісткість одиниці продукції · Матеріаломісткість одиниці продукції · Коефіцієнт використання найважливіших видів сировини й матеріалів | · Оборотність оборотних коштів · Рентабельність оборотних коштів · Відносне вивільнення оборотних коштів · Питомі капітальні вкладення (на одиницю приросту потужності або продукції) · Рентабельність інвестицій · Строк окупності вкладених інвестицій |

Для всебічної оцінки рівня й динаміки абсолютної економічної ефективності виробництва, результатів виробничо-господарської та комерційної діяльності підприємства (організації) поряд із наведеними основними варто використовувати також і специфічні показники, що відбивають ступінь використання кадрового потенціалу, виробничих потужностей, устаткування, окремих видів матеріальних ресурсів тощо.

Похожие работы

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

0 комментариев