Теоретичні аспекти визначення результативності та ефективності діяльності суб’єкта господарювання

Методичні аспекти до визначення результативності та ефективності функціонування підприємства

Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс»

Діагностика ефективності та результативності господарювання ТОВ «Металоіндустрія Плюс»

Показники ділової активності та ефективності господарювання

Характеристика приміщення

>

Розробка заходів по охороні праці

Навигация

Розробка заходів по охороні праці

Ефективність господарсько-фінансової діяльності підприємства та шляхи її підвищення» (на прикладі ТОВ "Металоіндустрія Плюс")

87674

знака

5

таблиц

46

изображений

4.3 Розробка заходів по охороні праці

І. Неефективність штучного освітлення.

Для освітлення даного приміщення використовуються лампи розжарювання потужністю 100 Вт, кількість можливо використовуваних ламп у світильнику складає 3 шт., а використовуються лише 2. Для поліпшення штучного освітлення в даному приміщенні пропонуємо замінити світильники та використовувати люмінесцентні лампи з світловим потоком 2000лм у кількості, що складає 8( по 4 лампи у 2х світильниках) [44].

Отже, у такому разі штучне освітлення буде ефективним, що доведено відповідними розрахунками.

2. Неефективність вентиляції (аерації) в теплий та холодний періоди року.

Для покращення природної вентиляції пропонуємо впровадження кондиціонерів (спліт систем) з системою як охолодження , так і підігріву повітря.

Split (англ.) – роздільний. Спліт-системи складаються з двох частин: внутрішній блок, що знаходиться в приміщенні, і зовнішній блок, що монтується назовні. Такі системи сьогодні є лідерами продажів. Переваги:

блоки з'єднуються шлангами, трубками та електричними дротами, які можна легко приховати естетичним коробом, або вмонтувати у стіну

монтаж внутрішнього блока можна здійснювати у будь-якому зручному місці кімнати

найбільш шумний вузол – компресор, знаходиться у зовнішньому блоці, отож шум від спліт-системи значно нижчий, ніж від віконного кондиціонеру. Внутрішній блок працює майже безшумно

великій вибір внутрішніх блоків (вони можуть монтуватися: на стіну, на підлогу, на стелю, у вигляді окремої колони, у підвісну стелю, тощо) дозволяє влучно інтегрувати кондиціонер до дизайну та призначення приміщення

повітря можна спрямовувати у необхідному напрямку і з необхідною силою

Потужність по “виробництву холоду “кондиціонером прийнято вимірювати в BTU. Це британська теплова одиниця, 1 BTU = 0.293 Вт.

Для визначення необхідної для охолодження приміщення потужності кондиціонера слід розрахувати сумарне надходження тепла до приміщення, приблизно враховуючи тепло від сонячних променів, освітлення, людей, оргтехніки, тощо. Обрана модель кондиціонера повинна давати таку саму, або навіть дещо вищу потужність. У великому приміщенні можна встановлювати декілька внутрішніх блоків.

В результаті розрахунків надлишкової тепловіддачі в приміщенні бухгалтерії ТОВ «Металоіндустрія Плюс» на 2 поверсі 2 поверхового будинку, виконані калькулятором фірми по продажу кондиціонерів за допомогою Інтернетмережі, вибраний 1 кондіціонер (Рис.4.6).

Рис.4.6 Вибрані для установки потолочні спліт-системи кондиціонеру Fuji RC54R Потужність (кВт): 3,9 5,4

На рис.4.6 показані вибраний тип кондиціонеру для зняття надлишкового тепла у приміщенні:

- довжина 5,8 м, ширина 3,6 м (площа 20,9 м2)

- висота стель – 2,8 м (об”єм приміщення – 58,5 м3)

в приміщенні розташовані 5 комп’ютерних комплекса , 1 ксерокс, 2 мережевих принтера та 2 прилади забезпечення безперебійного електричного живлення

- 1 вікно приміщення виходить не на сонячну сторону будинку

- в кімнаті встановлене штучне освітлення газорозрядними лампами з мінімальним нагрівом на стелях та 5 настільних ламп з лампами накалювання на робочих місцях (5 *75 вт)

Процедура розрахунків надходження тепла в операційний зал управління виглядає таким чином [18]:

![]() , ккал/год (4.8)

, ккал/год (4.8)

де Qобор – виділення тепла від устаткування:

Qобор = 860*n*P*k1*k2. , ккал/год (4.9)

де n = 5, середня працююча кількість устаткування

Р= 0,25 квт – середня теплова потужність одиниці обладнання

к1 = 0,8 – коефіцієнт використання установленої потужності

к2 = 0,5 – коефіцієнт одночасної роботи устаткування

860 – коефіцієнт відношення між потужністю обладнання і кількістю виділеного тепла при переході електричної енергії в теплову (1 квт = 860 ккал/год)

Підставляємо чисельні значення у формулу (4.2):

Qобор = 860*5*0,25*0,8*0,5 = 430 ккал /год

Qлюд – надходження тепла, зумовлене працюючими людьми:

Qлюд = N*q (4.10)

де N = 5 чоловік, які одночасно знаходяться в операційному залі банку;

q = 125 ккал/год – середня кількість тепла, що виділяється однією людиною;

Підставляємо чисельні значення в формулу (4.3):

Qлюд = 5*125 = 625 ккал/год

Qосвітл – надходження тепла від приладів освітлення

Qосвітл = 860* N1 * к4 (4.11)

Де N1 = 0,075*5 = 0,375 квт – сумарна потужність ламп накалювання (кількість ламп помножених на їх потужність)

к4 = 0,8 – коефіцієнт одночасного використання

Підставляємо чисельні значення в формулу (4.11):

Qосвітл = 860*0,375 * 0,8 = 258 ккал/год

Qрад = 135 ккал/год – надходження тепла через зовнішні огородження конструкцій від сонячної радіації (значення для західної півкулі 50широти).

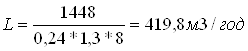

Таким чином, сумарний поток тепловиділення буде становити:

Qнадх = 430 + 625 + 258 + 135 = 1448 ккал/год (або 1448/860 = 1,7 квт)

Зробимо розрахунок необхідного повітрообміну за надлишком тепла в приміщенні бухгалтерії за формулою:

, м3/час (4.12)

, м3/час (4.12)

де С = 0,24 ккал/кг*град – питома теплоємність повітря;

ρ = 1,3 кг/м3 – щільність повітря

tвід – температура повітря, що видаляється

tприпл – температура припливного повітря ( на 8 градусів нижче)

Результати розрахунку по формулі (4.12):

Що відповідає зробленим вище розрахункам по ефективності повітрообміну в приміщення за рахунок відкритого вікна.

Таким чином, для підтримки встановлених параметрів мікроклімату в операційному залі управління необхідно 1 потолочних спліт-кондиціонера Fuji RC54R Потужність (кВт): 1,9 3,0 з регульованою продуктивністю від 80 до 500 м3/год.

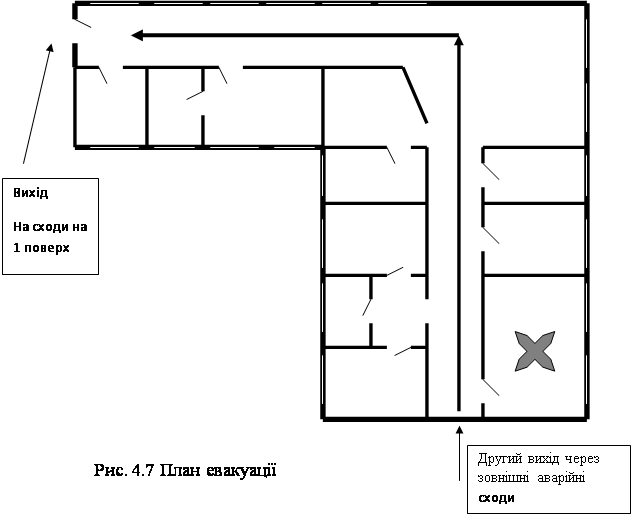

4.Подамо розроблений план евакуації з даного приміщення на випадок виникнення в ньому пожежі.

Оцінка пожежної безпеки.

Відповідно до ОНТП 2486 [46] бухгалтерія по вибуховій і пожежній безпеці відноситься до категорії В (робота з непальними речовинами і матеріалами в холодному стані). Можлива причина пожежі в приміщенні – порушення правил техніки безпеки, несправність електроприладів. Існує охоронно-пожежна сигналізація. У випадку пожежі можна також зв'язатися з пожежною охороною.

ВИСНОВКИ

Економічна діагностика ефективності та результативності діяльності підприємства ТОВ “Металоіндустрія Плюс» у 2005 – 2008 роках показала:

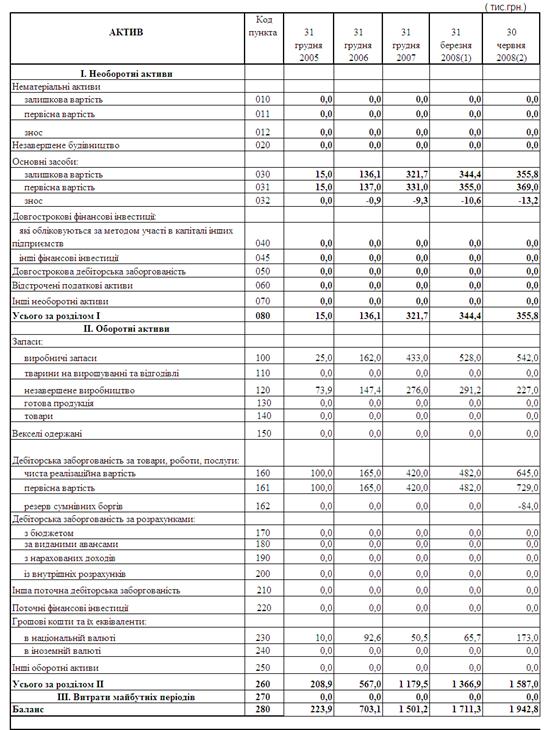

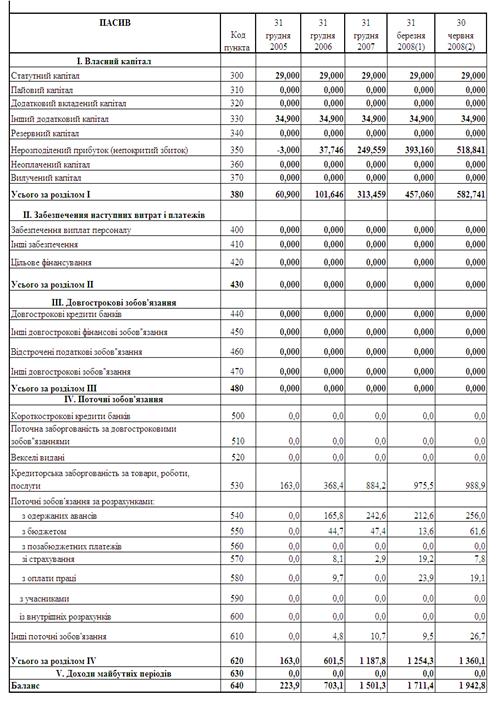

- валюта балансу підприємства за 3 роки діяльності зросту практично в 9 разів, що свідчить про позитивну тенденцію росту підприємства;

- підприємство є низько платоспроможним та слабо-ліквідним, маючи недостатній запас ліквідності та відсутність запасу стійкості по забезпеченню запасів та оборотного капіталу власними коштами;

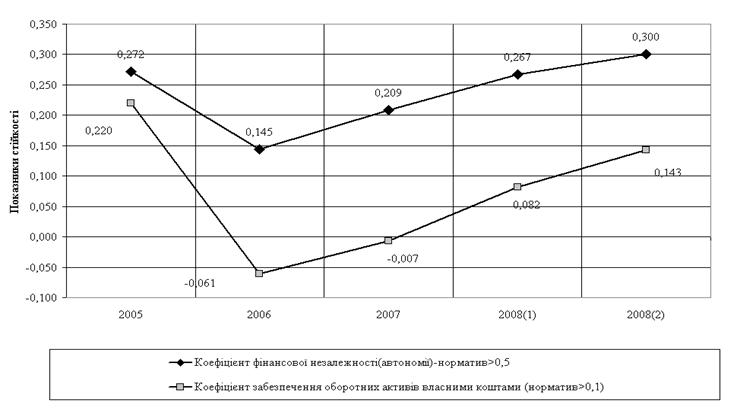

- підприємство має недостатній рівень автономії (0,3 замість 0,5) за рахунок низького рівня власного капіталу та високого рівня використання позикових коштів комерційних кредитів та авансів;

- підприємство розвивається циклами, маючи тенденцію до підвищення валюти балансу за рахунок нарощення дебіторсько-кредиторської заборгованості та прибутку у власному капіталі;

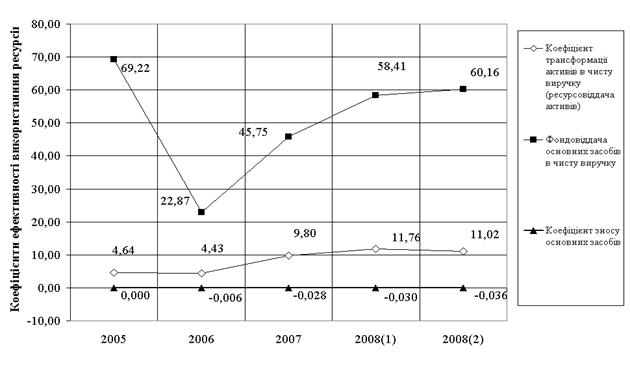

- ресурсовіддача активів та основних засобів підприємства при зростанні валюти балансів не знижується, що свідчить про ефективність політики оновлення основних засобів на нових технологічних принципах та суттєвого підняття частки активних основних фондів нового покоління;

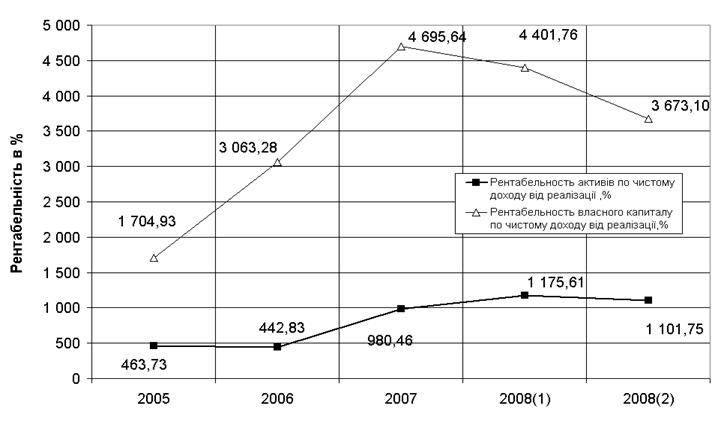

- високий рівень рентабельності роботи підприємства значно підвищив доходність пайових часток у 2006 2008 році, що привело до появи інвестиційного інтересу по вкладанню коштів інвесторів в підприємство;

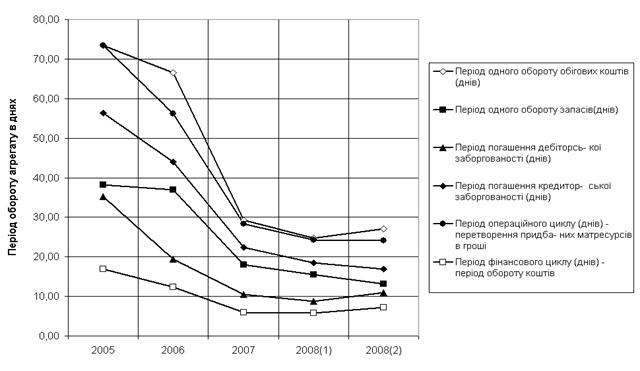

- у 2007 році різко зріс рівень ділової активності підприємства, про що свідчить зменшення періоду оборотності оборотних коштів та дебіторсько-кредиторської заборгованості до 22 30 днів, це значно перевищує стандарті норми оборотності (не більше 120 днів на оборот).

Тобто, підприємство знаходиться в сегменті зростання життєвого циклу розвитку підприємства і повинно терміново розробити стратегію розвитку підвищення рівнів ліквідності та платоспроможності підприємства.

В якості основної стратегії розвитку підприємства найбільш реальним шляхом є використання високих показників рентабельності капіталу підприємства (ROE =67 – 125 % річних), виявлених на стадії економічної діагностики, для залучення зовнішнього інвестування в статутний капітал підприємства. Залучення зовнішнього інвестиційного капіталу в статутний капітал підприємства доцільно провести за рахунок реорганізації товариства з обмеженою відповідальністю ТОВ „Металоіндустрія Плюс” в форму закритого акціонерного товариства (ЗАТ) чи відкритого акціонерного товариства (ВАТ) з емісією акцій на умовах:

засновники ТОВ „Металоіндустрія Плюс” отримують акції на суму пайових долей в існуючому статутному капіталі 29 тис.грн. та на зароблену суму нерозподіленого прибутку 518,8 тис.грн. за час діяльності підприємства (занулення прибутку нового підприємства при реорганізації) на загальну суму 550 тис.грн.;

зовнішні інвестори вносять в новий статутний фонд ЗАТ чи ВАТ розміром 1250 тис.грн. додаткові кошти на суму 700 тис.грн. відповідно розподілу при підписці на акції;

розрахункова прогнозна рентабельність акцій повинна становити не менше 40% річних, що в 2,5 раза вище альтернативної депозитної доходності капіталу, вкладеного в комерційні банки у 2008 році.

Як показали результати комп’ютерного моделювання прогнозів зміни фінансових показників діяльності ТОВ – ВАТ „Металоіндустрія Плюс”, за рахунок додаткового росту власного капіталу підприємства на 700 тис.грн. при додатковій емісії акцій та реорганізації із форми товариста з обмеженою відповідальністю в форму акціонерного товариства:

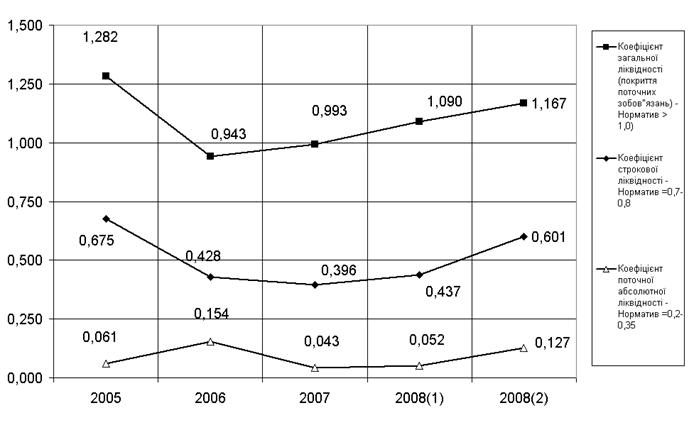

1. Коефіцієнт абсолютної ліквідності з рівня 0,043 0,127 у 2007 2008 роках зростає до рівня 0,272, що відповідає нормативно стійкому діапазону 0,2 – 0,35.

2. Коефіцієнт строкової ліквідності з рівня 0,4 – 0,6 у 2007 – 2008 роках зростає до рівня 0,967, що відповідає нормативно стійкому діапазону 0,7 – 0,8.

3. Коефіцієнт загальної ліквідності з рівня 0,99 – 0,167 у 2007 – 2008 роках зростає до рівня 1,874, що відповідає нормативно стійкому діапазону 1,5 – 2,0.

4. Коефіцієнт автономності джерел активів з рівня 0,21 – 0,3 у 2007 – 2008 роках зростає до рівня 0,556, що відповідає нормативно стійкому діапазону > 0,5.

5. Показник фінансової стійкості по покриттю запасів з рівня “Кризовий стан” (нестача власних та залучених коштів для покриття виробничих запасів) у 2007 – 2008 роках змінюється до рівня „Абсолютно стійкий фінансовий стан” ( для покриття виробничих запасів достатньо власного оборотного капіталу).

6. Прогнозний рівень рентабельності власного капіталу, який зросте з рівня 582 тис.грн. (2008 рік) до рівня 1 705 тис.грн. (прогноз початку 2009 року), знизиться з рівня 67 125 % у 2007 2008 роках і становитиме 40,6%, що відповідає

умовам залучення коштів інвесторів при додатковій емісії акцій.

Практична цінність отриманих результатів кваліфікаційної роботи полягає в наданні керівництву ТОВ „Металоіндустрія Плюс” об’єктивних даних аналізу поточного економічного стану підприємства та основних негативних тенденцій в його діяльності, а також обґрунтування доцільності запропонованих заходів по подоланню негативних тенденцій та підвищенню рівня результативності та ефективності діяльності підприємства.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Господарський кодекс України від 16 січня 2003 року N 436IV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549V, ОВУ, 2007 р., N 8, ст. 276

2. ЗАКОН УКРАЇНИ «Про господарські товариства» // від 19 вересня 1991 року N 1576XII (Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2004 року N 1519IV)3. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

4. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

5. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

6. Андрєєва Г.І. Економічний аналіз: навч.метод. посібник / Г. І. Андрєєва. – К.: Знання, 2008. – 263 с.

7. Безпека праці: ергономічні та естетичні основи: навч. посібник / С. О. Апостолюк [та ін.]. – 2ге вид., стер. – К.: Знання, 2007. – 215 с.

8. Бланк И.А. Управление прибылью / И.А. Бланк. – изд. 3е, перераб. и доп. – К.: НикаЦентр, 2007. – 768 с.

9. Бланк И.А. Финансовая стратегия предприятия: учебный курс / И. А. Бланк. К.: НикаЦентр, 2006. 518 с.

10.Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. М.: Финансы и статистика, 2000. 208 с.

11. Бойко В.В. Економіка підприємств України. – Дніпропетровськ, НГАУ, 2002. – 535 с.

12. Бойчик І.М. Економіка підприємства: навч. посіб. / І. М. Бойчик. – Вид. 2ге, доповн. і переробл. – К.: Атіка, 2007. – 528 с.

13. Грещак М.Г., Гребешкова О.М.,Коцюба О.С. Внутрішній економічний механізм підприємства: Навч.посібник. – К.: КНЕУ,2001 – 228 с.

14. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів. Київ, Центр навчальної літератури, 2006. – 488 с.

15. Гетьман О.О. Економічна діагностика: навч. посіб. / О.О. Гетьман, В. М. Шаповал; Мво освіти і науки України, Український державний хімікотехнологічний унт, Дніпропетровський унт економіки та права. – К.: Центр навчальної літератури, 2007. – 307 с.

16. Герасимова С.В. Управління інвестиційною діяльністю акціонерних товариств: [монографія] / С. В. Герасимова. – К.: Знання, 2006. – 407 с.

17. Гигиеническое нормирование факторов производственной среды и трудового процесса / Под ред. Измерова Н.Ф., Каспарова А.А. АМН СССР. М.: Медицина, 1986. – 128 с.

18. Гогіташвілі Г.Г. Основи охорони праці: навч. посібник / Г.Г. Гогіташвілі, В. М. Лапін. – 4те вид., виправл. і доповн. – К.: Знання, 2008. – 302 с.

19. ГОСТ 12.0.00374. Опасные и вредные производственные факторы. Классификация.

20. Денисенко Г.Ф. Охрана труда: Учебное пособие для инженерно экономических специальностей вузов. М.: Высшая школа. 1985. – 205 с.

21. ДСН 3.3.6.04299. Санітарні норми мікроклімату виробничих приміщень.

22. Економіка підприємства: Підручник/ Ред. С.Ф. Покропивний. 3тє вид., без змін. К.: КНЕУ, 2006. 528 с.

23. Економіка підприємства: Навч. посібник/ Ред. А.В. Калина. К.: МАУП, 2006. 351 с

24. Економіка підприємства: навч. посібник / за ред. А. В. Шегди ; Київський нац. унт ім. Тараса Шевченка. – 2ге вид., стер. – К.: ЗнанняПрес, 2002. – 335 с.

25. Економіка підприємства: Підручник/ Ред. А.В. Шегда. К.: Знання, 2006. 614 с

26. Економіка підприємства: опорний конспект лекцій / Н.М. Ушакова, Л.О. Лігоненко, М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

27. Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І.О. Швиданенко, С.Ф. Покропивний, С.М. Клименко та ін. К.: КНЕУ, 2000 248 с

28. Економіка виробничого підприємства: Навчальний посібник / За ред. І. М. Петровича. – К.: Знання, 2001. – 405 с.

29. Економіка підприємств: Навчальний посібник / Ред. П.С. Харів. – Тернопіль: Економічна думка, 2000. – 500 с.

30. Захарчин Г.М. Основи підприємництва: навч. посібник / Г.М. Захарчин. – К.: Знання, 2008. – 438 с.

31. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник. К: МАУП,2000. – 152 c.

32. Кармазін В.А. Економічний аналіз: практикум / В.А. Кармазін, О. М. Савицька. – К.: Знання, 2007. – 255 с.

33. Кобевник В.Ф. Охрана труда – К.: Выща школа, 1990. – 286 с.

34. Ковалев В.В. Введение в финансовый менеджмент. М.: «Финансы и статистика», 2001. 276 с.

35. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств.Київ:Знання,2002.294 с.

36. Коніщева Н., Балашова Р., Гураль В. Аналітичні підходи до оцінки ефективності діяльності підприємств // Економіст. – 2000. – №12. – с. 4447.

37. Контролінг: навчальний посібник/ Г. О. Швиданенко [та ін.] ; Мво освіти і науки України, Держ. вищ. навч. заклад "Київський нац. екон. унт ім. В. Гетьмана". – К.: КНЕУ, 2008. – 257 с.

38. Крайник О.П., Клепикова З.В. Фінансовий менеджмент. К. Львів: “Дакор”, “Інтелект”, 2001. 207 c.

39. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент. Киів: Центр навчальної літератури, 2006. –520 с.

40. Крамаренко Г.О. Фінансовий аналіз та планування. – Дніпропетровськ: Видавництво ДАУБП, 2001. – 224 с.

41. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002. – 245 с.

42. Лахтіонова Л.А. Фінансовий аналіз суб'єктів господарювання. Київ: КНЕУ,2001.387 с.

43. Митрофанов Г.В., Кравченко Г.О., Барабаш Н.С. Фінансовий аналіз. Київ: Київ. нац.торг.екон.унт,2002.301 с.

44. МЕТОДИЧНІ ВКАЗІВКИ до написання розділу "Охорона праці" в дипломних роботах для студентів економічних спеціальностей усіх форм навчання // Укладач А.Ф. Денисенко. Суми: Видво СумДУ, 2008. – 39 с.

45. Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрямки розвитку: Монографія. — К.: КНЕУ, 2001. — 227 с.

46. ОНТП 2486 (общесоюзные нормы технологического проектирования). Определение категорий помещений по взрывной и пожарной опасности.

47. Оценка бизнеса: Учебник / Под.ред. А.Г. Грязновой, М.А. Федотовой. М.: Финансы и статистика, 2003. 512 с.

48. Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю.Фінансовий аналіз.Київ:КНЕУ,2002.388 с.

49. Подольська В.О. Фінансовий аналіз: навч. посіб. / В.О. Подольська, О.В. Яріш ; Мво освіти і науки України, Полтавський унт споживчої кооперації України. – К.: Центр навчальної літератури, 2007. – 488 с.

50. Попович П.Я. Економічний аналіз діяльності суб'єктів господарювання. Тернопіль: Економічна думка,2001.454 с.

51. Примак Т.О. Економіка підприємства: Навчальний посібник. – К.: Вікар, 2001. – 178 с.

52. Савчук В.П. Финансовый менеджмент предприятий – К.: Издательский дом «Максимум», 2001. – 600 с.

53. Савицька Г.В. Економічний аналіз діяльності підприємства. Київ: Знання,2005.662 с.

54. СНиП 2.09.0487. Административные и бытовые здания // переизданием СНиП 2.09.0487 с изменением № 1, 2, утвержденными соответственно постановлениями Госстроя России от 31.03.94 № 1823 и Минстроя России от 24.02.95 № 1821, введенными в действие с 1 июля 1994 г. и 1 марта 1995 г.

55. СНиП ІІ479. Естественное и искусственное освещение // Утверждены постановлением Государственного комитета СССР по делам строительства

от 27 июня 1979 г. № 100

56. СНиП 2.04.0591. Отопление, вентиляция и кондиционирование воздуха.

57. СНиП 2.09.0285. Производственные здания промышленных предприятий. Нормы проектирования.

58. СНиП 2.01.0285. Противопожарные нормы проектирования зданий и сооружений.

59. Слав’юк Р.А. Фінанси підприємств: Навч. посібник. – Київ: ЦУЛ, 2002. – 460 с.

60. Таркуцяк А.О. Фінансовий аналіз та управлінські рішення (на прикладі роботи вищого навчального закладу).Київ: Вид-во Європ. унту,2001.201 с.

61. Терещенко О.О. Фінансова санація та банкрутство підприємств: Навч.посібник. – К.: КНЕУ, 2000. – 412 с.

62. Філімоненков О.С. Фінанси підприємств: навч. посібник / О.С. Філімоненков. – вид., 2ге переробл. і доповн. – К.: Кондор, 2007. – 400 с.

63. Філіна Г.І. Фінансова діяльність суб’єктів господарювання: навч. посібник для студ. вищих навч. закладів / Г. І. Філіна. – К.: Центр учбової літератури, 2007. – 320 с.

64. Фінанси підприємств: Підручник / Кол. авт. під кер. проф. А. М. Поддєрьогіна. – К.: КНЕУ, 2004. 546 с.

65. Фінансовий менеджмент: Підручник/Кер. кол. авт. і наук. ред проф.А.М.Поддєрьогін. К.: КНЕУ, 2005. 536 с.

66. Фомин Я.А. Диагностика кризисного состояния предприятия: Учеб.Пособие для вузов. – М.: ЮНИТИДАНА, 2003. – 349 с.

67. Цигилик І.І., Кропельницька С.О.,Мозіль О.І Економічний аналіз господарської діяльності підприємства.Київ:ЦУЛ,2004.123 с.

68. Шеремет О.О. Фінансовий аналіз.Київ:Кондор,2005.196 с.

69. Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник/ А. Д. Шеремет. – Изд. доп. и испр. – М.: ИНФРАМ, 2008. – 416 с.

70. Швиданенко Г.О. Управління капіталом підприємства: навч. Посібник / Г. О. Швиданенко, Н. В. Шевчук ; Мво освіти і науки України, Держ. вищ. навч. заклад "Київський нац. екон. унт ім. В. Гетьмана". – К.: КНЕУ, 2007. – 436 с.

71. Швиданенко Г.О. Бізнесдіагностика підприємства / Г. О. Швиданенко, А. І. Дмитренко, О.І. Олексюк ; Мво освіти і науки України, Держ. вищ. навч. заклад "Київський нац. екон. унт ім. В. Гетьмана". – К., 2008. – 340 с.

72. Шиян Д.В., Строченко Н.І. Фінансовий аналіз.Київ: А.С.К.,2005.240 с.

73. Шморгун Н.П. Фінансовий аналіз: навч. посібник для студ. вищих навчальних закладів / Н.М. Шморгун, І.В. Головко ; Мво освіти і науки України, Київський нац. унт ім. Т. Шевченка. – К.: Центр навчальної літератури, 2006. – 525 с.

74. Шубіна С.В. Економічний аналіз: практикум / С.В. Шубіна, Ж.І. Торяник. – К.: Знання, 2007. – 230 с.

75. Экономика предприятия (фирмы): учебник/ под ред. О.И. Волкова, О.В. Девяткина. – 3е изд., перераб. и доп. – М.: ИНФРАМ, 2007. – 601 с.

76. http://www.smida.gov.ua Офіційний сайт фінансової звітності ВАТ Державної комісії по цінним паперам та фондовому ринку України

77. http://www.miplus.com.ua Офіційний сайт ТОВ «Металоіндустрія Плюс», 2008

ДОДАТКИ

Додаток А

Таблиця А.1

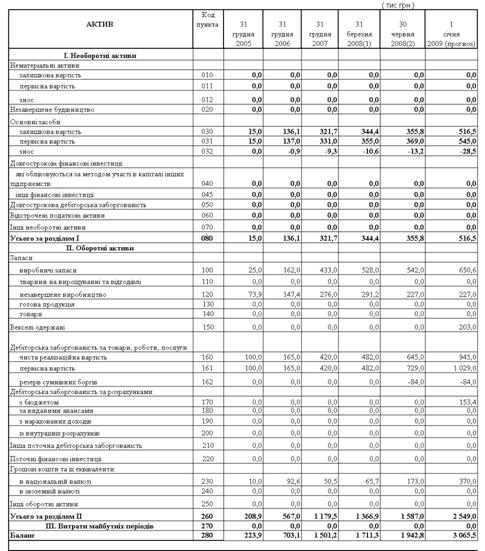

Балансові звіти ТОВ „Металоіндустрія Плюс” за 2005 2008 роки

Продовження табл.А.1

Додаток Б

Таблиця Б.1

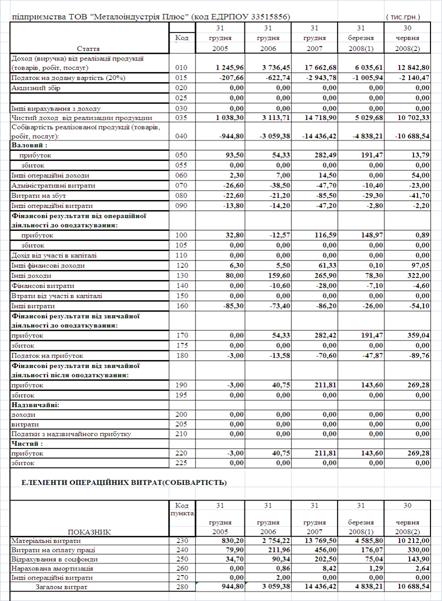

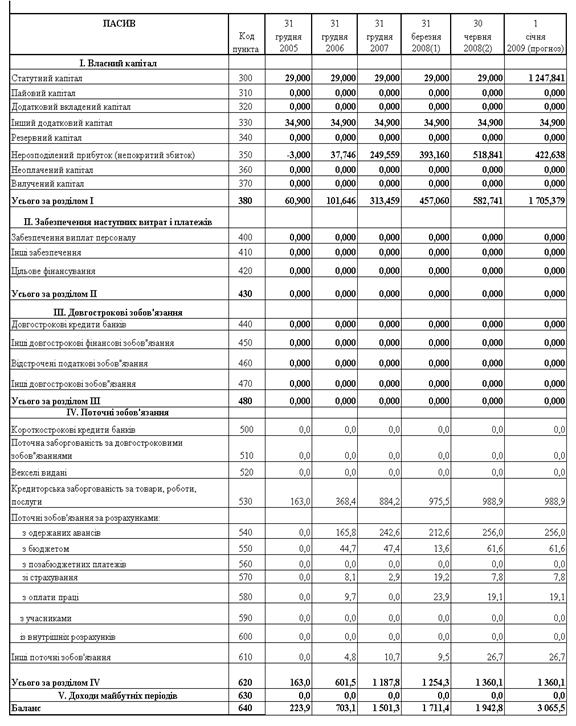

Звіти про фінансові результати ТОВ „Металоіндустрія Плюс” за 2005 2008 роки

Додаток В

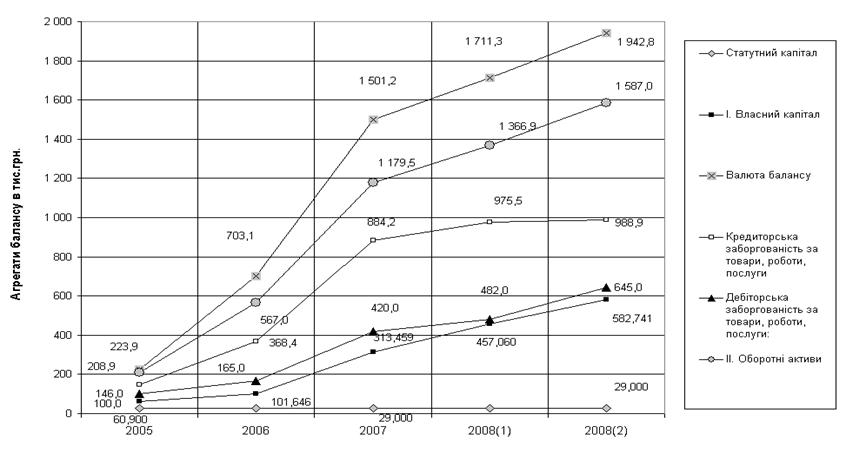

Рис.В.1. Динаміка обсягів валюти і характерних агрегатів активів та пасивів балансу ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

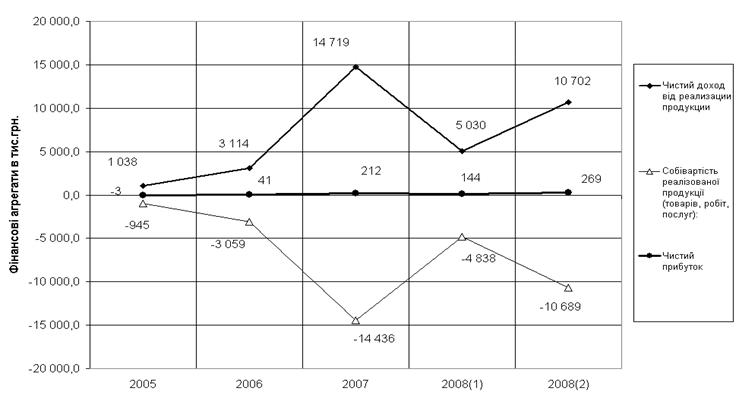

Рис.В.2. Динаміка обсягів доходів, витрат та чистого прибутку ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

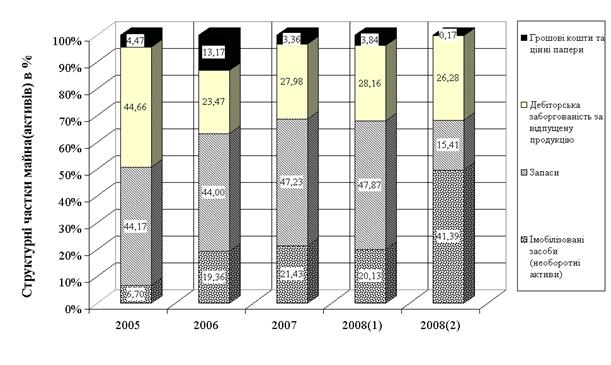

Рис.В.3. Динаміка структури характерних агрегатів активів балансу ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

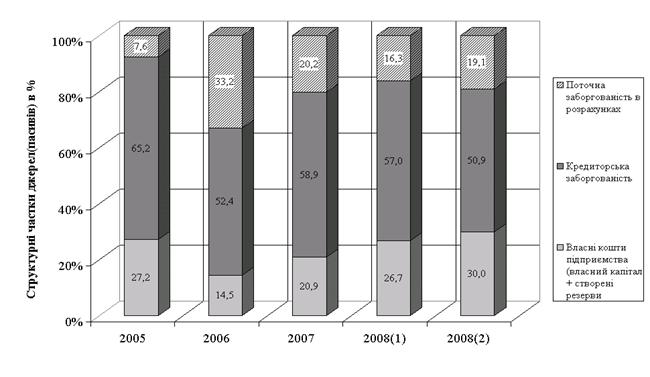

Рис.В.4. Динаміка структури характерних агрегатів пасивів балансу ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

Рис.В.5. Динаміка показників ліквідності балансу ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

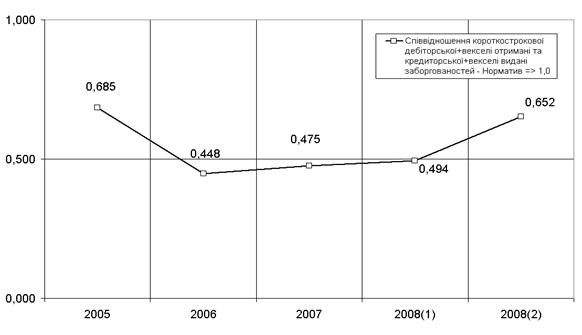

Рис.В.6. Динаміка показника співвідношення дебіторської та кредиторської заборгованостей в балансі ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

Рис.В.7. Динаміка коефіцієнтів фінансової незалежності (автономії) та забезпечення оборотних коштів в балансі ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

Рис.В.8. Динаміка показників ресурсовіддачі активів та фондовіддачі основних засобів в ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

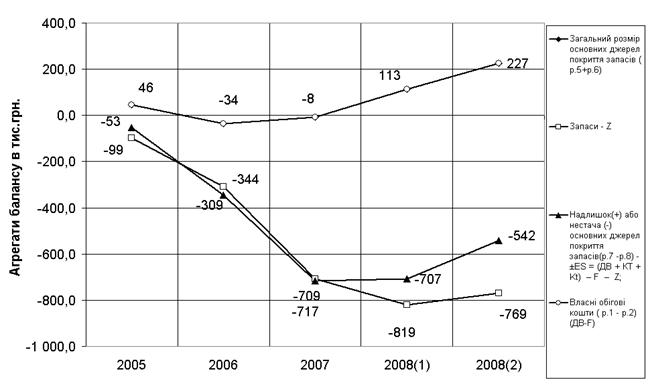

Рис.В.9. Динаміка показників фінансової стійкості по покриттю запасів усіма видами ресурсних джерел в ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

Рис.В.10 Динаміка показників ділової активності (строку оборотності агрегатів активів) в ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

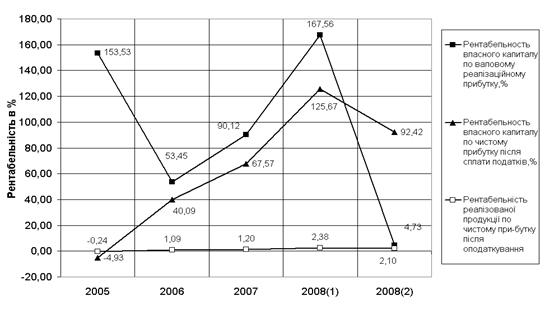

Рис.В.11 Динаміка показників рентабельності активів та власного капіталу по чистому доходу від реалізації в ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

Рис.В.12 Динаміка показників рентабельності активів та власного капіталу по чистому прибутку після оподаткування в ТОВ „Металоіндустрія Плюс” у 2005 –2008 роках

Додаток Г

Таблиця Г.1

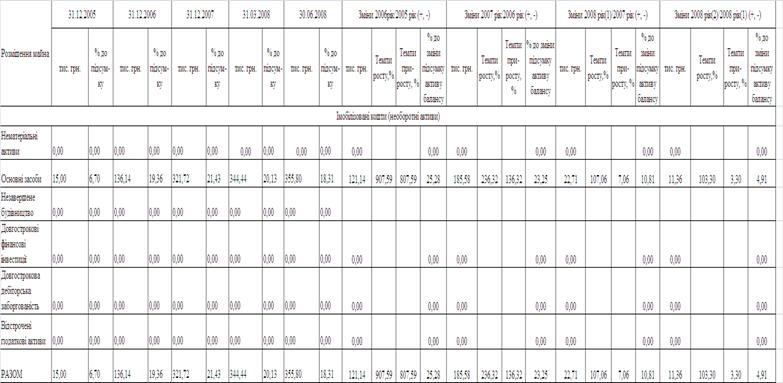

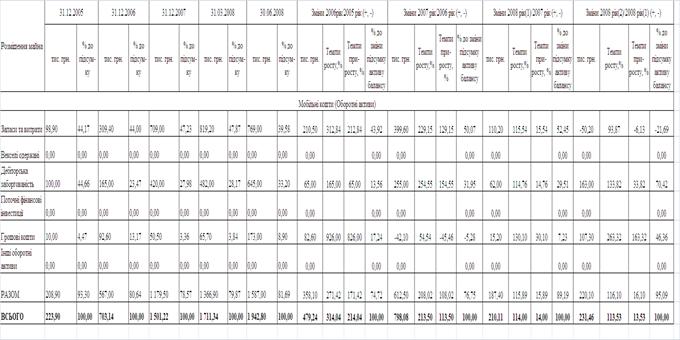

Аналіз динаміки складу та структури майна підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Продовження табл.Г.1

Таблиця Г.2

Аналіз динаміки активів і фінансових результатів підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Таблиця Г.3

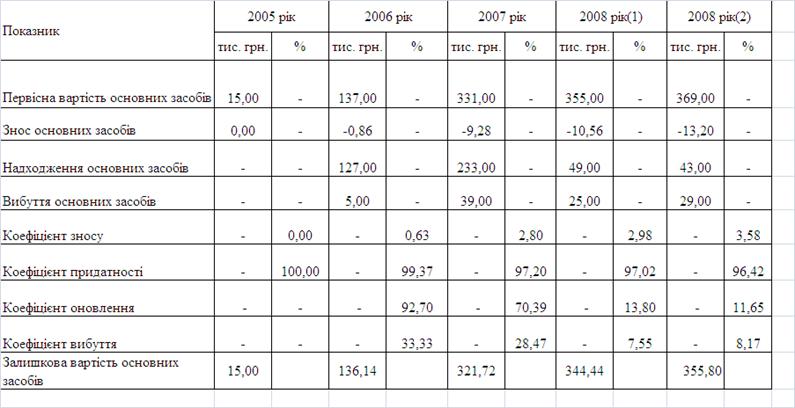

Характеристика основних засобів підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Додаток Д

Таблиця Д.1

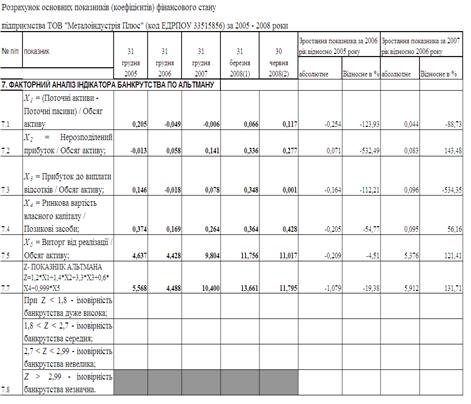

Динаміка стійкості ТОВ «Металоіндустрія Плюс» до банкрутства

Додаток Ж

Таблиця Ж.1

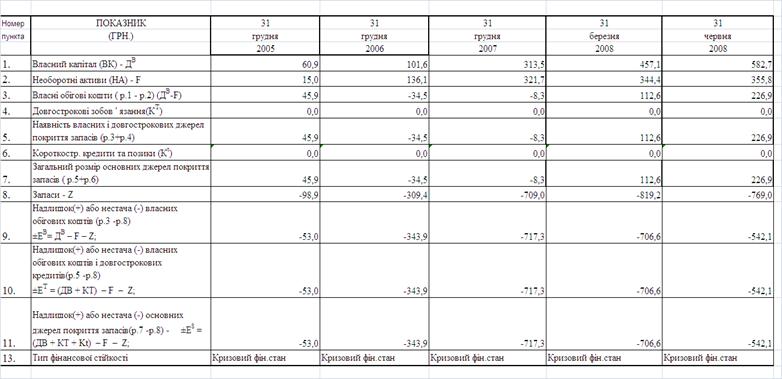

Аналіз динаміки показників фінансової стійкості по покриттю запасів підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Таблиця Ж.2

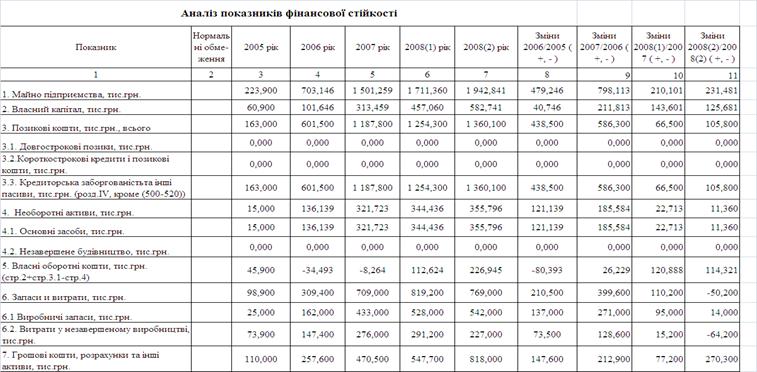

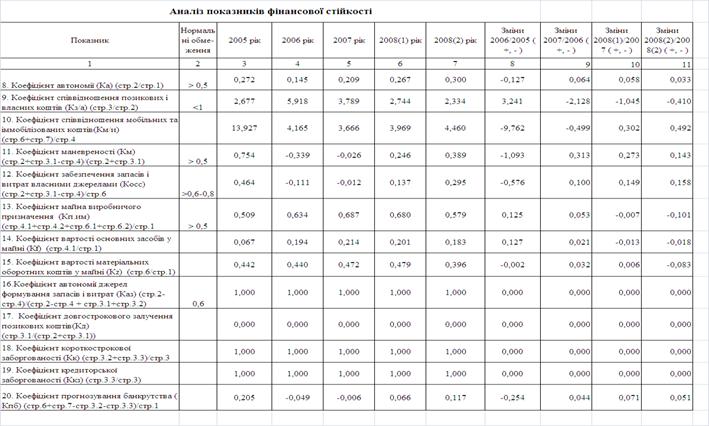

Аналіз показників фінансової стійкості та платоспроможності підприємства ТОВ «Металоіндустрія Плюс»

за 2005 2008 роки

Продовження табл.Ж.2

Таблиця Ж.3

Аналіз динаміки показників ліквідності балансу підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Додаток К

Таблиця К.1

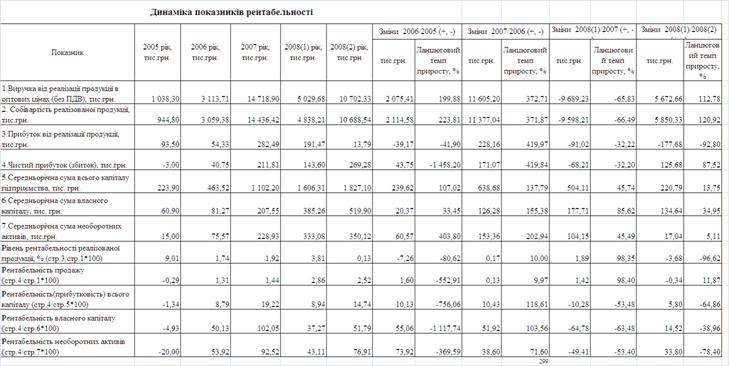

Аналіз динаміки показників рентабельності підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Таблиця К.2

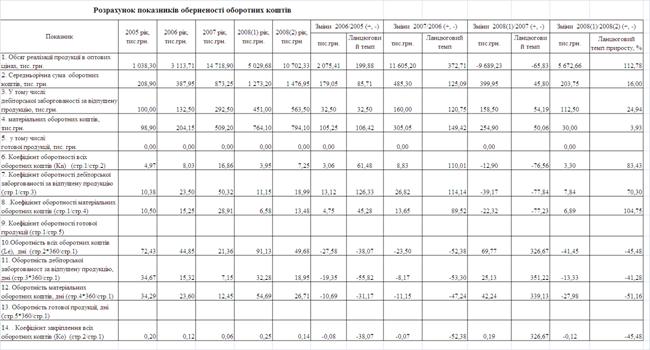

Аналіз динаміки оборотності оборотних коштів підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

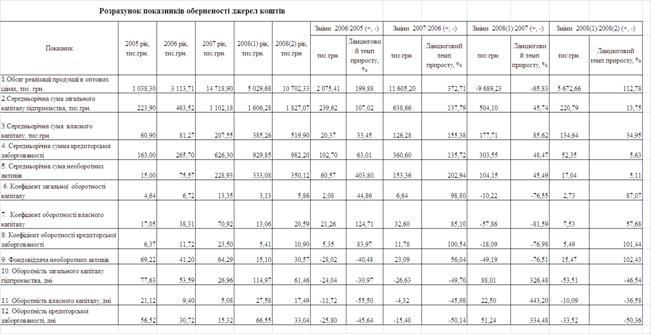

Таблиця К.3

Аналіз динаміки оборотності джерел коштів підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Таблиця К.4

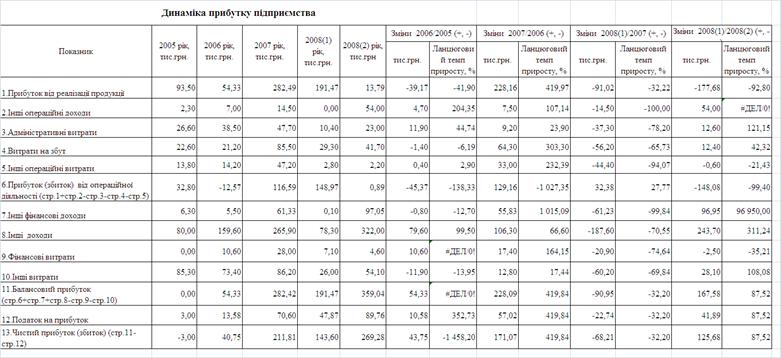

Аналіз динаміки прибутку підприємства ТОВ «Металоіндустрія Плюс» за 2005 2008 роки

Додаток Л

Результати прогнозування показників балансового звіту реорганізованого ВАТ „Металоіндустрія Плюс” у 2009 році

Таблиця Л.1

Продовження табл.Л.1

Таблиця Л.2

Результати прогнозування показників звіту про фінансові результати реорганізованого ВАТ „Металоіндустрія Плюс” у 2009 році

[1] ГОСТ Р ИСО 90002001. Системы менеджмента качества. Основные положения исловарь. Госстандарт России. 2001.

Похожие работы

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

0 комментариев